Всё больше организаций и предпринимателей работают без кассы. Безналичные расчёты с сотрудниками стали обыденностью, но передача и возврат подотчётных сумм по безналу всё ещё не полностью урегулированы законом. Расскажем, как это правильно сделать и оформить в бухгалтерии. Что такое подотчётные суммы

Когда подотчётные средства нужно вернуть

Можно ли вернуть подотчётную сумму на расчётный счёт организации

- Реквизиты для перевода

- Назначение платежа

Что делать с комиссией за перевод

Как оформить возврат подотчётных сумм в бухучёте

Как правильно вернуть подотчетные деньги на счет организации?

В наши дни практически у каждого сотрудника существует зарплатная карта. Именно на эту карту могут быть перечислены деньги в подотчет. С этой же карты через онлайн-банк физлицу удобнее вернуть остаток неиспользованных денежных средств на счет организации.

Как же это сделать на практике?

Во-первых, возможность выдачи и возврата подотчетных денег через расчетный счет на или с зарплатных карт сотрудников или банковских карт привлеченных по гражданско-правовым договорам лиц необходимо закрепить в локальном акте предприятия — например, составить Положение о расчетах с подотчетными лицами или вписать в Учетную политику.

Во-вторых, вернуть подотчетные средства на расчетный счет необходимо, сделав запись «возврат неиспользованных подотчетных сумм» в поле «наименование платежа». Данная запись позволит избежать проблем с налоговыми органами и не включать полученные суммы в налогооблагаемую базу по налогу на прибыль, НДС и в доход при применении УСНО. Если при оформлении платежа подотчетник не указал, что перечисляемые деньги являются возвратом неиспользованной суммы, лучше оформить это пояснительной запиской к платежу.

Ответы юристов (2)

«Взнос собственных средств» — это не выручка, не заемные средства. Поскольку Вы — ИП, то взнос наличных от Вас на р/сч действительно является перемещение Ваших денежных средств. Если такие средства рассматривать как подотчетные, то они все равно остаются Вашими личными. Это одно из главных отличий учета ИП от учета ЮЛ.

Поэтому в документах внутреннего учета поставьте назначение платежа и корреспонденцию ту, которую Вам удобней использовать в учетной политике. Т.Е. можно использовать сч. 70 и сч. 71 в отношении Вас равноправно. Для большей чистоты я бы рекомендовала использовать сч. 71 для подотчетных операций, а сч. 70 — как доход предпринимателя.

Дт 71 Кт 50, 51 — получение подотчетных сумм

Дт 50, 51 Кт 71 — возврат неизрасходованных подотчетных сумм (взнос собственных средств)

Дт 70 Кт 50, 51 — средства предпринимателя, изъятые на собственные нужды.

Уточнение клиента

То есть внесение личных средств на р/сч для погашения затрат, не выручка, по декларации все-равно проводить как доход ?

03 Апреля 2021, 11:59

Юлия, при УСН применяется понятие налогового учета. Возврат неизрасходованных подотчетных денежных средств не является налогооблагаемым доходом. Такое поступление не увеличивает сумму доходов, облагаемых при УСН. В декларации в части доходов такие суммы не отражаются.

Аналогично по выданным подотчет суммам. Налоговым расходом признается сумма, выданная подотчетному лицу и по которой утвержден руководителем авансовый отчет. Оба условия должны быть выполнены одновременно.

>Ищете ответ? Спросить юриста проще!

нашим юристам — это намного быстрее, чем искать решение.

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).

Как оформить перерасход по авансовому отчету

УЗНАТЬ БОЛЬШЕ О ПРИЛОЖЕНИИ Деньги, оплаченные подотчетным сотрудником в иностранной валюте, могут отражаться как в ней же, так и в рублях согласно текущему курсу на момент оплаты товаров или услуг. Раньше возмещение расходов по авансовому отчету начиналось с составления приказа руководства о выполнении работником служебного задания, которое могло быть оформлено в виде приказа с перечислением подотчетных лиц и списком товаров или услуг, на оплату которых выдаются деньги, принадлежащие организации. На сегодняшний день составлять приказ необязательно – достаточно просто добавить соответствующий пункт в документ по учетной политике.

1 ст.

129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

- со дня выхода сотрудника на работу. Как правило, этим сроком «пользуются», когда работник вернулся из командировки. Но не будет ошибкой применение указанного срока и к выходу сотрудника с больничного листа или из отпуска, например. Также очень часто этой формулировкой пользуются в том случае, когда трехдневный срок для отчета попадает на выходные дни и (или) не рабочие праздничные дни.

Расходы, связанные с командировкой, возмещаются работнику в порядке, установленном коллективным договором или локальным нормативным актом организации (в случае, если организация относится к коммерческой). Правовое обоснование: Согласно ч. 1 ст. 129 ТК РФ заработная плата (оплата труда работника) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

В соответствии со ст.

- На командировочные расходы. Если под отчет выданы наличные – до конца пятого банковского дня, который следует за днем, когда работник закончил командировку. Если расчеты производились после снятия их с карты — до конца третьего банковского дня, который следует за днем, когда работник закончил командировку.

- Для исполнения производственно-хозяйственного поручения до конца пятого банковского дня, который следует за днем, когда работник закончил выполнение поручения.

Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков. Пример Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ. Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров.

В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее 3 рабочих дней с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У). Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом.

Общая информация

Компании предоставляют сотрудникам под отчет деньги на расходы в командировках и проводят это через кассу либо при помощи зарплатной карточки работника. Имеет ли право работник сам выбрать, как вернуть деньги:

- В кассу;

- На расчетный счет или;

- При помощи удержания из его дохода.

О наличии дебиторской задолженности и в частности о полной сумме работника следует оповестить заранее и официально. Подотчётный сотрудник обладает правом:

- Согласиться с представленным ему вердиктом;

- Попытаться его оспорить.

Возврат оставшихся, неиспользованных денег должен быть произведён в течение ближайших трех суток с момента завершения срока возврата выданного под отчет аванса (данный момент рассмотрен в УБР № 3210-У, п. 6.3).

Но данное правило допустимо применять только в случае возврата наличности. При необходимости вернуть безналичные средства руководство организации должно установить с подотчетным работником отдельный график возврата. Каждый из процессов должен быть зафиксирован соответствующими нормативными документами организации.

Полученные от подотчётного сотрудника средства должны быть отражены в бухучете следующими проводками:

Важно: для того чтобы произвести безналичный расчет руководство должно самостоятельно установить порядок расчета с подотчётным работником.

Порядок выдачи денежных средств под отчет

Выдача работнику денег на командировочные, хозяйственные и прочие расходы, связанные с осуществлением деятельности компании является обычной практикой. Порядок выдачи денежных средств под отчет регламентируется Указанием ЦБ РФ от 11.03.14г. №3210-У.

Для минимизации наличного денежного оборота, в том числе, переводятся в безналичную форму расчеты с сотрудниками. Возможность использования банковских карт сотрудников, в том числе зарплатных, для расчетов по подотчетным суммам МинФин подтвердил еще в 2013 году в Письме № 02-03-10/37209.

Достаточно часто возникает вопрос: если возможно перечисление денег под отчет на банковскую карту работника, то возможен ли возврат подотчетных сумм на расчетный счет предприятия?

Сотрудник должен вернуть полученные суммы на командировочные или хозяйственные расходы, которые не были им израсходованы, в следующие сроки:

- в день истечения срока, на который были выданы денежные средства;

- в первый день выхода на работу после окончания командировки, отпуска, болезни и т.д., если окончание срока, на который были выданы деньги под отчет, приходится на эти периоды.

Российское законодательство не содержит каких-либо разъяснений о том, как может работник возвратить деньги, полученные под отчет: осуществив возврат подотчетных сумм в кассу или безналичным переводом. Приказ МинФина № 94н разрешает корреспонденцию счета 71 «Расчеты с подотчетными лицами» по возврату денежных средств со счетами 50 «Касса» и 51 «Расчетные счета». Таким образом, возврат на расчетный счет возможен, а в случае, если в организации работа с наличными сведена минимуму или вовсе отсутствует, является единственно возможным вариантом.

Общие сведения

Об образовании дебиторской задолженности и ее размере сотрудник должен быть официально извещен. Подответное лицо может как согласиться с предъявленным вердиктом, так и попытаться опровергнуть его.

Возврат остатка неиспользованных подотчетных сумм осуществляется не позднее 3 суток с момента окончания периода, установленного для возврата аванса под отчет (согласно УБР № 3210-У, п. 6.3). Это правило применимо только к возврату наличных сумм. Для безналичного расчета руководитель учреждения обязан установить расчетный порядок с подотчетными лицами самостоятельно. Кроме того, оба процесса фиксируются в нормативных документах предприятия.

Полученные деньги от подответного сотрудника отражаются в бухгалтерском учете следующими записями:

- Дебет счета 50, кредит счета 71 – возврат финансов в кассу учреждения.

- Дебет 52, кредит 71 – возврат сверх выданных финансов на валютный счет организации.

- Дебет 94, кредит 71 – запись о долге подотчетного лица в случае невозврата неизрасходованных средств.

- Дебет счета 51, кредит счета 71 – возврат излишне выданной суммы на банковский счет фирмы.

Установление сроков, на которые могут быть выданы наличные деньги под отчет

Рисунок 1. ПРИКАЗ ОБ УТВЕРЖДЕНИИ СРОКОВ, НА ВЫДАЧУ НАЛИЧНЫХ ДЕНЕГ ПОД ОТЧЕТ

| Общество с ограниченной ответственностью «Ярило» ПРИКАЗ № 4 Об утверждении сроков, на которые могут быть выданы наличные деньги под отчет г. Ярославль 11.01.2011 С целью осуществления хозяйственных расходов работниками предприятия ПРИКАЗЫВАЮ: Утвердить на 2011 год следующие сроки, на которые могут быть выданы наличные деньги под отчет: Цель выдачи денег | Сроки в календарных днях |

| Покупка хозяйственного инвентаря | 21 день со дня выдачи |

| Покупка канцелярских принадлежностей | 7 дней со дня выдачи |

| Оплата мелкого ремонта офисной техники | 28 дней со дня выдачи |

| Оплата почтово-телеграфных расходов | 7 дней со дня выдачи |

Генеральный директор Веселов А.А. Веселов

Помимо приказа о сотрудниках, имеющих право получать деньги под отчет, руководителю предприятия имеет смысл издать приказ об утверждении сроков, на которые могут быть выданы наличные деньги под отчет. Ведь не исключено, что кто-нибудь из подотчетных лиц будет затягивать с отчетом по израсходованным суммам и осуществлением окончательного расчета по ним. А если работник не отчитался по ранее полученному авансу, то, согласно названному выше пункту 11 Порядка, он не может получить под отчет следующую сумму наличных денег. Данный приказ помогает организовать работу с наличными и дисциплинировать трудовой коллектив.

Обратите внимание, что сроки, на которые работнику могут быть выданы наличные деньги под отчет, руководитель предприятия назначает по своему усмотрению. Никаких ограничений в законодательстве нет.

Устанавливать срок, на который работникам выдаются подотчетные деньги, – это право, а не обязанность руководителя предприятия. Однако если указанный промежуток времени не определен, то сотрудник должен отчитаться в день получения подотчетных сумм. Это следует из письма ФНС России от 24 января 2005 г. № 04-1-02/704.

Пример 1

Руководитель ЗАО «Перун» не установил срок, на который сотрудникам предприятия выдаются наличные деньги для осуществления хозяйственных расходов.

12 мая 2011 года офис-менеджер ЗАО «Перун» В.П. Ласточкина получила деньги на покупку канцтоваров. В этот же день она обязана выполнить задание, сдать авансовый отчет и вернуть неизрасходованный остаток подотчетных денег в кассу.

Организациям, не пересматривающим в течение года сроки, на которые могут быть выданы наличные деньги под отчет для осуществления хозяйственных расходов, целесообразно прописать эти сроки в учетной политике.

Чек ККТ

Ситуация: нужно ли на сумму неизрасходованных подотчетных денег, которую сотрудник возвращает организации, выбивать кассовый чек?

Ответ: нет, не нужно.

ККТ нужно применять при поступлении наличных денег за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Возврат сотрудником остатка суммы, выданной ему под отчет, к таким операциям не относится. Поэтому на подотчетную сумму, которую сотрудник вернул организации, выбивать кассовый чек не нужно. Подтверждает данный вывод Минфин России в письме от 30 ноября 2004 г. № 03-01-20/2-47.

Пример отражения в бухучете возврата неизрасходованных подотчетных сумм

11 апреля секретарь ООО «Альфа» Е.В. Иванова получила 2000 руб. на покупку канцтоваров (бумаги, степлеров, ручек и т. д.) для организации. Стоимость приобретенных ею товаров составила 1500 руб. (покупка НДС не облагалась, поскольку продавец применяет упрощенку). Установленный руководителем срок возврата подотчетных сумм – 14 апреля.

14 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой. В этот же день она вернула в кассу организации неизрасходованный остаток подотчетных денег в сумме 500 руб. (2000 руб. – 1500 руб.).

В учете бухгалтер «Альфы» сделал такие проводки.

11 апреля:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

14 апреля:

Дебет 10 Кредит 71 – 1500 руб. – получены канцтовары, приобретенные сотрудницей;

Дебет 50 Кредит 71 – 500 руб. – внесен в кассу остаток неизрасходованных подотчетных сумм.

Удержание неизрасходованных подотчетных сумм

Итак, допустим, работник из полученных в подотчет денежных средств оплатил хозяйственные расходы предприятия, при этом у него осталась неизрасходованной определенная сумма денег. Или же он в течение срока, на которые ему были выданы наличные деньги под отчет, вовсе не осуществил и не оплатил хозяйственные расходы.

В первом случае работник должен представить в бухгалтерию организации отчет об израсходованных суммах и произвести окончательный расчет по ним: вернуть оставшиеся деньги в кассу предприятия. Во втором случае в кассу предприятия работнику необходимо вернуть все деньги, которые он получил в подотчет. При этом отчет об израсходованных суммах им не оформляется.

Отметим, что документом, подтверждающим возврат работником неизрасходованных сумм и принятие этих сумм бухгалтером предприятия, является приходный кассовый ордер. Его унифицированная форма № КО-1 утверждена постановлением Госкомстата России от 18 августа 1998 г. № 88.

Для расчетов с подотчетными лицами предусмотрен авансовый отчет. Его унифицированная форма № АО-1 утверждена постановлением Госкомстата России от 1 августа 2001 г. № 55. К этому документу отчитывающийся работник должен приложить документы, подтверждающие произведенные расходы: командировочное удостоверение, отчет по командировке, кассовые чеки, квитанции и другие документы на оплату хозяйственных расходов.

Повторим, что для представления отчета об израсходованных суммах и осуществления окончательного расчета по ним отведено три рабочих дня. Их следует отсчитывать или по истечении установленного руководителем предприятия срока, на который могут выдаваться наличные деньги под отчет, или со дня возвращения работника из командировки.

Неизрасходованные подотчетные суммы подотчетное лицо должно вернуть в кассу предприятия одновременно с представлением в бухгалтерию авансового отчета.

Если работник не вернул неизрасходованные подотчетные суммы, то их удерживают из его заработной платы. Так поступать разрешает абзац 2 части 2 статьи 137 Трудового кодекса.

Порядок удержания

Согласно части 3 статьи 137 Трудового кодекса для погашения неизрасходованного и своевременно не возвращенного аванса, ранее выданного сотруднику в подотчет, работодатель вправе принять решение об удержании из заработной платы указанного сотрудника не позднее одного месяца со дня окончания срока, установленного для возвращения аванса. Условие — работник не должен оспаривать оснований и размеров удержания.

Решение работодатель принимает и оформляет, как правило, в форме приказа или распоряжения. Унифицированной формы такого приказа нормативными правовыми актами не установлено. Для удержание сумм из заработной платы, следует получить его письменное согласие. Такие выводы приведены в письме Роструда от 9 августа 2007 г. № 3044-6-0.

Отметим, что удержания из заработной платы можно производить в ограниченном размере. Неизрасходованные подотчетные суммы следует удерживать при каждой выплате заработной платы работнику, который не вернул их в срок, в размере не более 20 процентов от невозвращенной суммы. Основание — статья 138 Трудового кодекса.

Пример 2

Менеджер ООО «Ярило» Н.К. Разин получил 16 мая 2011 года в подотчет 4000 руб. на оплату ремонта принтера в специализированной организации. Ремонт принтера обошелся лишь в 2500 руб.

В ООО «Ярило» наличные деньги под отчет на оплату мелкого ремонта оргтехники на основании приказа руководителя выдаются на срок 28 календарных дней со дня выдачи. Согласно пункту 11 Порядка, отчитаться по израсходованным суммам следует в течение трех рабочих дней. Таким образом, сдать авансовый отчет в бухгалтерию и неизрасходованные подотчетные суммы в кассу ООО «Ярило». Разин должен до 15 июня 2011 года включительно.

15 июня 2011 года Разин привез из специализированной организации отремонтированный принтер в ООО «Ярило». В этот же день он сдал в бухгалтерию организации авансовый отчет, к которому приложил кассовый чек и акт сдачи-приемки выполненных работ. При этом остаток неизрасходованной подотчетной суммы — 1500 руб. (4000 – 2500) — Разин не вернул.

27 июня 2011 года Разин дал письменное согласие на удержание 1500 руб. из его заработной платы. В этот же день руководитель ООО «Ярило» издал приказ об осуществлении соответствующих удержаний.

Зарплата Н.К. Разина за июнь 2011 года составила 24 000 руб. Значит, бухгалтер ООО «Ярило» вправе удержать из его зарплаты за указанный месяц 4176 руб. . Так как невозвращенный остаток неизрасходованной подотчетной суммы (1500 руб.) меньше этой величины, то бухгалтер удержал его полностью из зарплаты Разина за июнь 2011 года.

Рисунок 2. ПИСЬМЕННОе СОГЛАСИЯ РАБОТНИКА НА УДЕРЖАНИЕ

Генеральному директору

ООО «Ярило»

А.А. Веселову

От менеджера

Н.К. Разина

В связи с невозвращением мною в установленный срок неизрасходованных подотчетных сумм в размере 1500 руб. не возражаю против их удержания из моей зарплаты.

27 июня 2011 года Разин Н.К. Разин

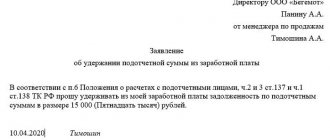

Общество с ограниченной ответственностью «Ярило»

ПРИКАЗ № 61

Об удержании из заработной платы

неизрасходованных подотчетных сумм

г. Ярославль 27.06.2011

1. Для погашения неизрасходованного и своевременно не возвращенного аванса, выданного на ремонт принтера, удержать из заработной платы менеджера Н.К. Разина денежную сумму в размере 1500 руб.

2. Бухгалтеру З.П. Степановой провести удержание из заработной платы указанного сотрудника начиная с июня 2011 года.

Генеральный директор Веселов А.А. Веселов

Исполнитель бухгалтер Степанова З.П. Степанова

С приказом ознакомлен: Разин Н.К. Разин

Рисунок 3. ПРИКАЗ ОБ УДЕРЖАНИИ

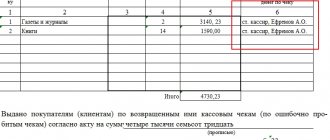

В бухгалтерском учете ООО «Ярило» были сделаны следующие записи:

ДЕБЕТ 94 КРЕДИТ 71

— 1500 руб. — отражена не возвращенная в срок подотчетная сумма;

ДЕБЕТ 20 КРЕДИТ 70

— 24 000 руб. – начислена зарплата за июнь 2011 года Н.К. Разину;

ДЕБЕТ 70 КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО НДФЛ»

— 3120 руб. (24 000 руб. × 13%) – удержан НДФЛ с зарплаты Н.К. Разина;

ДЕБЕТ 70 КРЕДИТ 94

— 1500 руб. — удержана не возвращенная в срок подотчетная сумма;

ДЕБЕТ 70 КРЕДИТ 50

— 19 380 руб. (24 000 – 3120 – 1500) – выплачена зарплата Н.К. Разину.

Допустим, руководитель организации пропустил срок, отведенный для принятия решения об удержании из заработной платы работника неизрасходованного и своевременно не возвращенного им аванса. Или данный работник оспаривает основания и размеры удержания. В этом случае организации придется обращаться в суд.

Если задолженность по ранее полученной подотчетной сумме работник погашает самостоятельно, то неизрасходованную и не возвращенную в срок подотчетную сумму в бухгалтерском учете также следует списать на счет недостач проводкой по дебету счета 94 и кредиту счета 71. Затем при возвращении суммы задолженности, например, в кассу предприятия необходимо сделать бухгалтерскую запись по кредиту счета 94 в корреспонденции с дебетом счета 73 субсчет «Расчеты с персоналом по недостачам».

Сумма числится за уволившимся сотрудником

Если сотрудник, который не вернул подотчетные суммы, был уволен, то по истечении срока исковой давности организация может признать его задолженность безнадежной к взысканию и списать в расходы в сумме, в которой она была отражена в бухгалтерском учете организации (п. 14.3 ПБУ 10/99).

Задолженность с истекшим сроком исковой давности подлежит списанию:

— либо за счет резерва по сомнительным долгам (если организация создавала такой резерв). При этом оформляется проводка по дебету счета 63 и кредиту счетов 71;

— либо на финансовые результаты деятельности организации бухгалтерской записью по дебету счета 91 и кредиту счетов 71.

Затем такая задолженность подлежит отражению за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания (п. 77 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29 июля 1998 г. № 34н).

Отметим, что срок исковой давности по подотчетным суммам, которые сотрудник не вернул, начинают отсчитывать по окончании срока, на который были выданы деньги. Это следует из пункта 2 статьи 200 Гражданского кодекса. Срок исковой давности составляет три года (ст. 196 ГК РФ). При наличии оснований для прерывания срока исковой давности названный срок начинают отсчитывать заново (ст. 203 ГК РФ).

Пример 3

ООО «Ярило» выдало под отчет 18 мая 2011 года офис-менеджеру Шоркиной 3000 руб. на покупку хозяйственного инвентаря. Напомним, что, согласно приказу руководителя, в указанной организации наличные деньги под отчет для названных целей выдаются на срок, равный 21 календарному дню, начиная со дня выдачи.

25 мая М.А. Шоркина уволилась, по подотчетным суммам не отчиталась, денежные средства в кассу предприятия не вернула.

Срок исковой давности по подотчетным суммам, которые сотрудник не вернул, ООО «Ярило» начало отсчитывать по окончании срока, на который были выданы деньги, — с 8 июня 2011 года.

8 июня 2014 года ООО «Ярило» закончит отсчитывать срок исковой давности при отсутствии причин для его прерывания.

Налоговый учет

Выдача денег под отчет не приводит к возникновению расходов у организации, как общей, так и специальной системы налогообложения (УСНО и ЕНВД). Это следует из пункта 14 статьи 270, пункта 3 статьи 273, пункта 2 статьи 346.17, пункта 1 статьи 346.29 Налогового кодекса.

Возвращенные неизрасходованные подотчетные суммы не увеличивают налогооблагаемые доходы, как при расчете налога на прибыль, так и единого налога при УСНО или ЕНВД. Ведь подотчетные суммы в собственность сотрудника не переходят, а являются его дебиторской задолженностью, пока он не отчитается по ним и не вернет неиспользованные суммы. Основание — статьи 41 и 346.29 Налогового кодекса.

Безнадежная дебиторская задолженность в налоговом учете подлежит списанию на внереализационные расходы. В случае создания резерва по сомнительным долгам на внереализационные расходы следует списать суммы безнадежных долгов, не покрытые за счет средств созданного резерва (подп. 2 п. 2 ст. 265 НК РФ). Так поступать может организация на общей системе налогообложения.

Обратите внимание, что истечение срока исковой давности является одним из критериев признания долга безнадежным и, следовательно, учета его в расходах для целей налогообложения прибыли организаций. Для включения сумм дебиторской задолженности, по которой истек срок исковой давности, в состав расходов необходимы документы, подтверждающие истечение срока исковой давности. Об этом говорится в письме Минфина России от 15 сентября 2010 г. № 03-03-06/1/589.

Организация, которая применяет УСНО, независимо от выбранного объекта налогообложения, на сумму списанной безнадежной дебиторской задолженности не вправе уменьшить базу по единому налогу (письмо Минфина России от 13 ноября 2007 г. № 03-11-04/2/274).

Сумма списанной безнадежной дебиторской задолженности не имеет значения и для организаций, уплачивающих ЕНВД. Это следует из пункта 1 статьи 346.29 Налогового кодекса.

Ответственность

Согласно ТК РФ, ст. 243, п. 2, за подотчетные деньги, в частности неизрасходованный остаток, уполномоченный работник несет материальную ответственность. В случае невозврата излишне выданных средств бухгалтер признает недостачу, а работник теряет статус подответного лица.

После выявления недостачи предприятие должно провести инспекцию для определения причин ее возникновения. Сотрудник обязан предоставить объяснение о причине невозврата излишней суммы в письменном виде. Если по тем или иным соображением работник отказывается отчитываться о недостаче, уполномоченным специалистом составляется отвечающий требованиям акт согласно ст. 247 ТК РФ.

Руководителю необходимо знать, что возврат неизрасходованных подотчетных сумм обязательно должен сопровождаться соответствующими проводками в бухучете во избежание проблем с налоговым органом. Кроме того, не стоит забывать, что заявление сотрудника – это основание для удержания задолженности из его заработной платы. При отсутствии такого документа руководитель не имеет права удерживать долг из оклада работника. В противном случае ответственное лицо может понести за это наказание. Зная эти особенности возврата, можно избежать многих трудностей в этом деле.

Удержание НДФЛ

При увольнении работника и наличии у него задолженности в виде ранее выданного аванса организация признается на основании статьи 226 Налогового кодекса налоговым агентом по НДФЛ и обязана исчислить, удержать у налогоплательщика и уплатить сумму налога в бюджет.

Организация должна принять все предусмотренные законодательством меры для возвращения денежных средств, выданных работнику под отчет. Если это оказалось невозможным в связи, например, с истечением срока исковой давности или если организация приняла решение о прощении долга работника, то датой получения бывшим работником организации дохода в виде невозвращенных сумм, выданных под отчет, будет дата, с которой такое взыскание стало невозможно, или дата принятия соответствующего решения.

В соответствии с пунктом 5 статьи 226 Налогового кодекса при невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог и сумме налога.

Аналогичные разъяснения приведены в письме Минфина России от 24 сентября 2009 г. № 03-03-06/1/610.

Практическая энциклопедия бухгалтера

Все изменения 2021 года уже внесены в бератор экспертами. В ответе на любой вопрос у вас есть всё необходимое: точный алгоритм действий, актуальные примеры из реальной бухгалтерской практики, проводки и образцы заполнения документов.

При отправлении сотрудника в командировку ему необходимо выдать деньги на наем жилья, проезд и средства на суточные расходы, размер которых установлен на основании регламентных документов. Каким образом определить сумму аванса и как произвести выдачу и возврат оставшейся суммы денег, а также как поступить с перерасчетом?

Определение суммы аванса на командировку

Сумма аванса самостоятельно определяется организацией с учетом срока командировки, норм расходов по найму жилья, суточных расходов, а также стоимости проезда в место назначения и обратно. Размер суточных и нормативы должны быть прописаны в коллективном оговоре или же в локальных нормативных актах организации.

В настоящее время размер суточных установлен в размере 700 рублей для поездок по России и 2500 рублей для заграницы. Обращаем внимание, что организация вправе установить размер как меньше так и больше установленных сумм. Вопрос в дополнительных налогах с суточных, так при превышении данных сумм будет взиматься налог на доходы с сотрудника.

Что будет если суточные меньше 700 рублей? Суточные могут быть установлены и в меньшем размере, такое право у организации есть. Установленные нормы не обязывают их придерживаться, установленная величина влияет на налогообложение. Однако стоит разумно подходить к определению размера суточных, ведь сотрудник уезжает в поезду для выполнения задач организации, а не по своей воле и устанавливая небольшие суммы означает, что ему придется тратить свои личные деньги на питание, проезд и т.д.

Подробнее о том, как отправить сотрудника в командировку по новым правилам читайте здесь.

Выдача аванса на командировку

Порядок выдачи денежных средств из кассы предприятия определен Положением о порядке ведения кассовых операций, которое было утверждено Банком России №373-П от 12.10.2011 (далее будем указывать как Положение).

Аванс выдается из следующих денежных средств:

- Поступления в кассу организации за реализацию товара (Услуг, работ).

- Полученных с расчетного счета.

Аванс не выдается из денег, полученных от граждан для оплаты в пользу третьих лиц (к примеру по договору поручения в счет оплаты за услуги связи).

Важно! Получить деньги на командировку в под отчет может лицо у которого отсутствует задолженность по полученным ранее авансам.

Выдача командировочных производится по следующим основаниям:

- При наличии приказа, составленного по форме Т-9 (коллективная форма Т-9а).

- Заявления работника о сумме аванса и сроке выдачи с визой директора.

Выдача денег производится по расходному кассовому ордеру, который оформляется в одном экземпляре. В “расходнике” работник должен от руки прописью записать сумму полученных денег (рубли пишутся прописью, а копейки цифрами, к примеру, пять тысяч рублей 38 копеек), а после поставить свою роспись в получении. Деньги необходимо пересчитать присутствии кассира, ибо в противном случае претензии по отсутствующим суммам приниматься не будут.