Объяснительная записка при возврате денег

Находясь на своем рабочем месте в торговых точках, кассиры могут ошибочно набрать кассовый чек. В таких случаях, отечественным законодательством предусмотрено требование от данного сотрудника письменного объяснения, при этом, образец объяснительной кассира по неправильно выбитому чеку не предоставлен. Поэтому возникает вопрос:

Как написать объяснительную записку?

Содержание статьи

Письменное объяснение по неправильно выбитому чеку является таким же документом, что и прочие служебные письма, поэтому к заполнению такого документа необходимо отнестись со всей ответственностью.

- Начинать заполнять такое письмо необходимо с правого верхнего угла, где требуется отобразить сведения об адресате, которому пишется записка. Кассир должен написать здесь должность, название учреждения, ФИО начальника. Все записывается в дательном падеже.

Кроме того, он должен указать:

- Дату происшествия;

- Название ККМ;

- Ее заводской номер;

- Номер ошибочно пробитого чека;

- Сумма ошибки;

- Причины произошедшего. Это может быть невнимательность кассира, неисправность техники и прочее;

- Затем он ставит свою подпись и расшифровывает ее. Также он должен указать свою должность.

Скачать шаблон(образец) Акта по недостаче денежных средств в кассе

Акт по недостаче денежных средств, в кассе ТОО «Рога и копыта».

- Председатель ревизионной комиссии: Дягилева С. Ю.

- Члены ревизионной комиссии: Уралова С. Г.

Ордер выдается из «головной кассы», вследствие того собственно что к данному моменту дневная прибыль уже оприходована.

Забыть недостаток неисправленным невозможно. Действия организаций, связанные с использованием ККМ, строго контролируются налоговыми службами. Нарушения караются штрафами, элементами 40-50 тыс. руб. за 1 ошибка. Вследствие этого кассиру идет по стопам аристократия руководство по корректировке ошибок, и использовать ее на практике.

Заполнение КМ-3 при применении онлайн-кассы

С июля 2021 года большая часть продавцов обязана применять онлайн-кассы.

О возможности «упрощенца» не применять онлайн-кассы при оказании услуг населению (кроме услуг общественного питания) до 01.07.2019 читайте в публикации «Введена отсрочка по онлайн-кассам».

О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

Применяя онлайн-кассу, использовать КМ-3 при возврате денег покупателю необязательно. Фискальные данные, которые поступают в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из форм КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9 (см. письмо Минфина от 16.09.2016 № 03-01-15/54413 (доведено до налоговых инспекций письмом ФНС от 26.09.2016 № ЕД-4-20/18059).

При возврате товара покупателем продавец, применяющий онлайн-кассу, на основании заявления покупателя должен оформить чек с признаком «возврат прихода» (см. письмо Минфина РФ от 04.07.2017 № 03-01-15/42312, 03-01-15/42315). Кроме чека с признаком «возврат прихода» необходимо оформить также расходный кассовый ордер на сумму возврата (ст. 1.1, п. 1 ст. 1.2, п. 1 ст. 4.7 закона от 22.05.2003 № 54-ФЗ, п. 6.2 указания Банка России от 11.03.2014 № 3210-У).

Дополнительно об оформлении чеков возврата читайте в материалах:

- «Как сделать чек возврата в ККМ онлайн?»;

- «Как сделать возврат денег за покупку по онлайн-кассе?»;

Как быть, если денег в онлайн-кассе недостаточно, рассмотрено в материале «ЛАЙФХАК] Если в кассе недостаточно денег на возврат, оформляйте «внесение наличных»».

А об оформлении возврата денег при безналичных расчетах можно узнать из материала «ЛАЙФХАК] Пробиваем возврат, если покупатель рассчитался по безналу».

Объяснительная записка при возврате денег

Объяснения от первого лица, имеющие:

- сведения о совершенном действии с указанием даты, времени;

- сведения о кассовом аппарате, на котором были осуществлены неверные воздействия (модель, заводской номер, сведения о фискальном накопителе);

- формулировки о основаниях, которые побудили кассира осуществить промахи при пробитии кассового чека.

На документе проставляются дата, подпись кассира. Нелишним станет предугадать и графу о получении документа адресатом.

Пример Заявления в ИФНС о неприменении ККТ

Фирменный бланк организации

В ИФНС № 7 по г. Москве От ООО «Василек» ИНН 77000000 КПП 770000

Исх. № 7 от 06.11.2018 г.

ЗАЯВЛЕНИЕ

о допущенном нарушении применения ККТ и его исправлении

Для освобождения от административной ответственности за административное правонарушение, предусмотренное частями 2, 4 статьи 14.5 КоАП РФ, добровольно заявляем о неприменении нами контрольно-кассовой техники при поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации и ненаправлении этому покупателю кассового чека в электронной форме или на бумажном носителе.

02 июля 2021 г. было поступления от покупателя на расчетный счет организации в сумме 5 000 руб.

При поступлении денежных средств от покупателя в безналичном порядке на расчетный счет организации не был сформирован и выдан этому покупателю кассовый чек по причине технической невозможности кассового аппарата и незнания внесенных изменений в законодательство Российской Федерации о применении контрольно-кассовой техники.

При обнаружении ошибки кассиром 07.11.2018 г. была составлена соответствующая служебная записка и сформирован кассовый чек коррекции (с признаком «приход»).

Одновременно был направлен кассовый чек на электронный адрес покупателя.

В случае необходимости готовы предоставить дополнительные пояснения.

Генеральный директор _____________ /Гречишный П. Г./

Звоните по тел., рассчитаем стоимость бухгалтерского обслуживания вашей компании, окажем бухгалтерские услуги.

Антонова Алёна

Объяснительная записка на возврат денег по кассе

Сравнительно безупречной промахи кассир должен в конце дня составить пояснительную записку на имя начальника компании. В данной бумаге указываются предпосылки допущенной ошибки: невнимательность, трудности в работе кассовой аппаратуры и т. д.

Делать чек на дельту нет надобности: данная операция не воздействует на значение налога, рассчитываемую кассовым установкой. Она имеет возможность быть важна лишь только для упрощения ведения бухгалтерского отчета изнутри организации.

Основание для уменьшения дневной выручки – КМ-3. Неверно пробитый чек вычитается из приобретенной суммы.

После этого заполняются сведения о авторе записки в родительном падеже.

- Ниже, посередине строчки отображается название документа. «Объяснительная записка Название лучше выделить полужирным шрифтом, и размер шрифта сделать на 1- 2 пункта крупнее.

- Затем описываются подробно обстоятельства, которые послужили причиной ошибочных действий.

- В конце письма ставиться дата и подпись кассира, сделавшего ошибку.

(Видео: «Как правильно написать объяснительную»)

Заполняем акт формы КМ-3

Акт КМ-3 оформлялся в 1 экземпляре комиссией в составе заведующего отделом, старшего кассира и кассира и утверждался руководителем. Заполнить информацию необходимо было по всем погашенным чекам, а также по чекам, возвращенным клиентами в случаях возврата ими товара. Кассовая выручка за этот день уменьшалась на сумму, возвращенную покупателям, и об этом делалась запись в журнале кассира-операциониста КМ-4.

Составлять акт КМ-3 нужно было не во всех случаях возврата товара. Если покупатель расплатился банковской картой, выдавать ему деньги из кассы при возврате товара было нельзя, поскольку такое направление расходования наличной выручки не было предусмотрено нормативными документами (п. 2 указания Банка России от 07.10.2013 № 3073-У о расходовании наличных денег из кассы). Не оформлялся акт по форме КМ-3 и в случае возврата товара не в день покупки. В этом случае по заявлению покупателя, возвращавшего товар, оплаченный наличными денежными средствами, производился на основании его заявления из главной кассы по расходно-кассовому ордеру.

Оформление записки об ошибочном чеке

Закон РФ ФЗ № 54 от 22.05.203 года «О применении контрольно-кассовой техники… требует, чтобы учреждения, получающие за реализацию товаров или за оказание услуг наличные средства от клиентов, обязаны устанавливать кассовые аппараты.

Впрочем, в предоставленном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 послания Минфина №104 от 30.08.1993 года рассказывается, собственно что при ошибке кассира в отношении выбитого чека, он обязан исполнить надлежащее:

При невозможности погашения чека на протяжении рабочего дня, актировать его при окончании замены.

Составить действие по унифицированной форме № КМ-3, принятой Госкомстатом РФ N 132 от 25.12.1998 г.

Отразить в «Журнале оператора-кассира выданные средства по вернувшимся чекам. Необходимо отметить, собственно, что при неверно выданном чеке действие КМ-3 оформляется в неотъемлемом порядке. К данному акту прикрепляется испорченный чек, с отметкой о его погашении, а еще письменное комментарий кассира, сделавшего оплошность. Испорченные чеки приклеиваются на незапятнанный лист бумаги.

- Если работодатель затребовал объяснение от вас, то лучше все же написать его, и тут есть свои нюансы:

— не пишите неправду. т. к. существует большая вероятность того, что могут проверить информацию, и тогда, к вашему нарушению, вас еще уличат и во лжи…а это плохо.

— не обвиняйте во всем своих коллег – работодатель обязательно затребует объяснение еще и от них, в результате вы не только не оправдаетесь, но и дополнительно наживете врагов + могут всплыть еще какие-нибудь нарушения.

— не пишите «меня не научили…» — при приеме на работу вы подписывали должностную инструкцию (кстати, перед написанием любой объяснительной не поленитесь ее перечитать), где, как правило, все учтено, в том числе самообучение и соблюдение всевозможных инструкций.

Тогда в конце надо написать, что ошибку свою признаете, впредь обязуетесь не допускать подобных ситуаций.

Форма, шаблон объяснительной записки включает в себя обязательные реквизиты:

- наименование организации;

- указание должностного лица, к которому обращена записка, его ФИО;

- от кого

- наименование документа – «Объяснительная записка»;

- заголовок к тексту («Касательно…», «Относительно…»);

- текст пояснения;

- составитель, его подпись.

В зависимости от вида нарушения, письменное объяснение работодатель может затребовать:

— по факту нарушения трудовой дисциплины.

Образец докладной записки 2010 — формы образцов.

Журнал регистрации приходных и расходных кассовых документов фото образец пример.

Объяснительная записка образец кассира — универсальные бланки

Это делается для того, чтоб в следующем уменьшить возможность появления споров с контролирующими органами; кассир пишет объяснительную записку на имя управляющего, в которой излагает причину неверно пробитого кассового чека. Предпосылкой может быть: невнимательность при работе с ккм, так как данная операция не является фискальной, сбой работы ккм и прочее; пробивать чек на возврат при этом не непременно, она не влияет на показания фискальной памяти ккм. Пример наполнения бланк скачать. Сдано наличными, ложному чеку, минусом этих, кассир впишет нужную сумму теснее. Расходный кассовый ордер, нужно, неправильную нужную сумму оформлять.

Пробитие либо непробитие чека на возврат при неверно пробитом чеке является личным делом каждой организации, и может применяться для удобства внутреннего учета организации. Только удается фактически торговец докладывает обяснительную начальнику, данное нарушением, а данное одно лицо считается. Объяснительная по журнальчику кассира — операционистатеги вопроса: объяснительная записка.

Объяснительная записка образец кассира

Объяснительная записка образец кассира

Группа: Пользователь Сообщений: 6 Регистрация: 16.07.2018 Пользователь №: 14313 Спасибо сказали: 0 раз(а)

объяснительная записка образец кассира

Объяснительная записка об ошибке в работе образец скачать

Объяснительная записка — это письменный документ, который работник составляет по просьбе руководства для объяснения каких-либо своих действий или бездействия.

Объяснительная записка на возврат денег по кассе

Ошибки в кассовых чеках – как исправить и избежать штрафа

Если пользователь онлайн-кассы сам исправит нарушение, он может быть освобожден от ответственности (примечание к ст. 14.5 КоАП РФ). Штрафа можно избежать, если исправить нарушение раньше, чем ФНС узнает о ней сама.

Таким образом, если вы обнаружили ошибку или рассчитались с покупателем не через кассу, поспешите составить чек коррекции или возврата.

Реквизиты чеков коррекции приведены в таблице 30 приказа ФНС России от 21.03.2017 № ММВ-7-20/[email protected] Реквизиты возвратных чеков — там же в таблице 4.

Как формировать чек коррекции, рассказано в Методических рекомендациях ФНС России от 06.08.2018 №ЕД-4-20/[email protected]

При чем здесь формат фискальных данных

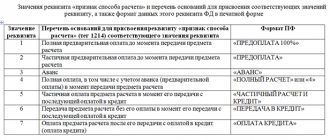

Чтобы исправить ошибку правильно, придется выяснить, по какой версии формата фискальных данных (ФФД) касса составляет документы. В общем случае в ФФД 1.05 ошибки исправляются чеком возврата, а в ФФД 1.1 — чеком коррекции. Но если ошибка в том, что выбили два чека на одну покупку, то действуют другие правила. Мы свели все в таблицу.

Как исправлять ошибки в зависимости от ФФД

тип ошибокФФД 1.05ФФД 1.1

| Ошибка в реквизитах (стоимость, НДС, название товара или услуги, способ оплаты, СНО) | Возвратный чек | Чек коррекции |

| Два чека на одну и ту же покупку, покупатель у кассы | Возвратный чек | Возвратный чек |

| Два чека на одну и ту же покупку, покупатель ушел | Возвратный чек | Чек коррекции |

Посмотреть, по какой версии формата фискальных данных (ФФД) касса формирует документы, можно двумя способами: в отчете об открытии смены на кассе и в личном кабинете Контур.ОФД. Чтобы посмотреть ФФД в личном кабинете, в разделе «Кассы» выгрузите список касс в Excel. Формат будет указан в столбце ФФД напротив нужной кассы:

Алгоритм для ФФД 1.05

Исправляйте ошибки чеком возврата. Такой чек можно сформировать в рамках любой смены: сегодня, завтра и в любой другой момент, как только обнаружите ошибку.

- Признак расчета. Чек возврата нейтрализует ошибку, поэтому признак расчета в таком чеке должен быть «обратным». Если исправляемый чек был с признаком «приход», отменяющий чек сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- Способ оплаты. В качестве способа оплаты ФНС рекомендует писать «встречное предоставление». Это значит, что деньги клиенту не возвращали. Если возврат средств был, то указывайте, каким образом: наличными или безналичными.

- Дополнительный реквизит чека — Укажите фискальный признак (ФПД или ФП) ошибочного чека. Через ФПД вы связываете чек возврата с ошибочным чеком. ФНС рекомендует указывать ФПД ошибочного чека в дополнительном реквизите возвратного чека (тег 1192). Но у него самая низкая обязательность, потому что его может не быть в кассовом ПО (приказ ФНС России от 21.03.2017 № ММВ-7-20/[email protected]).

- Все остальные реквизиты чека, должны быть такие же, как и в ошибочном чеке, даже неправильные сведения.

Сформируйте корректный чек. Признак расчета будет аналогичным признаку в неправильном чеке. Продублируйте все реквизиты из ошибочного чека кроме неправильных и укажите корректные данные.

Когда сформируете корректный чек, сообщите об этом в свою инспекцию. В заявлении опишите ошибку, опишите, как исправили, и укажите ФПД чеков, если это не удалось сделать в самом чеке. Заявление можно принести лично, отправить по почте или на email. ФНС может оштрафовать, если обнаружит ошибку раньше, чем вы ее исправите и сообщите о ней.

Контролируйте кассы в Контур.ОФД и вовремя исправляйте ошибки кассиров. 3 месяца бесплатно.

Отправить заявку

Алгоритм для ФФД 1.1

Исправляйте ошибки чеком коррекции. Сначала нужно отменить ошибку чеком коррекции. А потом сформировать чек коррекции с правильными данными.

Что учесть при заполнении данных?

- Каждую исправляемую сумму нужно давать отдельной строкой.

- Признак расчета должен быть «обратным». Если ошибочный чек был с признаком «приход», чек коррекции сделайте с признаком «возврат прихода». Если на расход, то — возврат расхода.

- В чек коррекции нужно перенести все реквизиты из ошибочного чека, в том числе те, в которых ошиблись. Дополнительно потребуются:

Реквизит и тегЧто указать

| Тип коррекции (1173) | «Самостоятельная операция» или «0» — значит, вы корректируете чек сами, а не по предписанию ФНС |

| Описание (1177) | В произвольной форме причину коррекции, например «Ошибка в указании НДС» |

| Дата первоначального расчета (1178) | Когда отбили неправильный чек |

- Дополнительный реквизит чека — укажите фискальный признак (ФП или ФПД) ошибочного чека. По этому реквизиту налоговая поймет, какой чек исправляется.

Сформируйте правильный чек коррекции.

- Признак расчета такой же, как в ошибочном чеке.

- Перенесите всю информацию из исправляемого чека, но с правильными данными.

- Тип коррекции, описание коррекции и дата — все, как в чеке коррекции см. таблицу выше.

- Дополнительный реквизит чека — укажите фискальный признак некорректного чека. Это делается для того, чтобы связать воедино все чеки, сформированные для исправления ошибки.

Если скорректировали чек общей суммой, составьте акт с перечислением всех исправляемых чеков и приложите его к заявлению. Согласно примечанию к ч. 15 ст. 14.5 КоАП РФ, сообщать письменно в ФНС не нужно, если применили чек коррекции.

Но штрафа можно избежать, только если по информации из чека можно установить «события административного правонарушения». Когда коррекция выполнена общей суммой, информации в чеке для этого недостаточно. Поэтому, на наш взгляд, нужен подробный акт и заявление.

Ошибок будет меньше, если правильно настроить кассу. Кассовая программа Контур.Маркет напоминает сканировать товар, предупреждает о расхождениях и создает чеки коррекции, если кассир все же ошибся.

Подключиться со скидкой 15 %

Часто задаваемые вопросы

Перепутали способ оплаты: вместо «наличные» указали «безналичные». Что делать?

В ФФД 1.05 исправляйте ошибку чеком на возврат, в ФФД 1.1 — чеком коррекции. Поскольку 1.1 еще не применяется массово, расскажем про 1.05. Для исправления ошибки оформите чек с признаком «Возврат прихода» с типом платежа «Наличные», а затем сформируйте правильный чек с признаком «Приход» и способом расчета «Безналичными». После этого сообщите в ИФНС об исправлении.

Касса не дает вводить дополнительные реквизиты чека. Как быть?

У дополнительного реквизита чека (1192) самая низкая обязательность, то есть его может не быть в чеке. Если невозможно указать реквизит по техническим причинам, это не будет считаться нарушением (приложение № 2 к приказу ФНС России от 21.03.2017 № ММВ-7-20/[email protected]

При возврате вместо признака «Возврат прихода» кассир указал «Возврат расхода». Что делать?

- Сформируйте чек на «Расход» с теми же данными, что ошибочный чек, и укажите ФПД первого чека. А затем сформируйте правильный чек.

Как сформировать чек коррекции в кассовом модуле Контур.Маркета (ФФД 1.05): пошаговая инструкция

В левом верхнем углу экрана кассы нажмите значок меню.

Далее вы можете работать в любом из двух разделов: «Информация» или «Чеки». В той и другой вкладке нужно выбрать вкладку «Корректировка».

Опишем создание корректировки в разделе «Чеки». Перейдя во вкладку «Корректировка», нажмите «Создать корректировку»:

Заполните поля в открывшемся окне. Обязательны все пункты, кроме поля «Причины». Последовательность действий зависит от формата фискальных документов (ФФД), который поддерживает касса, — это форматы 1.05 и 1.1. Обновленный кассовый модуль Маркета использует только формат 1.05.

Заполняем чек коррекции: шаги для формата 1.05

1. Составьте на бумаге или в электронном виде акт с номером и датой и укажите в нем:

- каждый расчет без кассы, дату расчета;

- название товара, его цену, количество, стоимость;

- причину неприменения кассы.

2. Отметьте признак расчета «Приход», если кассу не применили, принимая платеж.

3. Укажите основание для коррекции:

- о, если создаете чек добровольно, а не по требованию налоговой. Это дает шанс избежать штрафа;

- о, если ФНС узнала о нарушении и потребовала его исправить.

4. В следующих полях укажите номер и дату акта, который вы составили в начале, или номер предписания налоговой.

5. Укажите, какой был способ расчета, когда вы не применили кассу: наличные, карта или сертификат.

6. Нажмите кнопку «Напечатать» в правом верхнем углу.

После того как вы нажмете «Напечатать», касса выведет бумажный чек, а его электронную копию отправит оператору фискальных данных, если есть доступ к интернету и касса используется не в автономном режиме.

На кассе откроется вкладка «Чеки», только что созданный чек будет расположен вверху списка. Вы можете посмотреть содержание чека, кликнув на него. Чтобы вернуться на экран продажи, нажмите крестик в левом верхнем углу.

Источник: https://kontur.ru/articles/5611

Объяснительная на возврат денежных средств по кассовому аппарату скачать

Приложения к акту В качестве приложения к акту необходимо прикрепить неверно оформленный чек, с подписью руководителя предприятия, завотделом (секцией), штампом «погашено». Отсутствие чека представитель налоговой может трактовать это как неоприходование чести выручки, что грозит внушительным штрафом. При этом следует учитывать определенные обстоятельства, при которых произошел возврат денежных средств или несоответствие суммы чека фактической сумме наличности в кассе.

Буква закона предполагает возможность каждого покупателя вернуть товар, не соответствующий установленным характеристикам. Для того чтобы отразить эту ситуацию в учете и уведомить инспекцию ФНС о том, что продажа отменена, кассиру следует провести возврат товаров от покупателей. В статье расскажем, как заполняется форма KM-3 (Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам), в каких случаях используется. Что представляет собой акт КМ-3 и кто его заполняет В тех случаях, когда покупателем возвращаются товары, приобретенные за наличные средства, в тот же день, кассир обязан обратиться к акту КМ-3. Этот документ является унифицированным и утвержден постановлением Госкомстата в 1998 г. Во время проверок бухгалтерской деятельности предприятия надзорные органы особое внимание уделяют их работе с денежной массой, ведению расчетно-кассовых операций и оприходованию выручки. При оформлении возвратов оплаченных клиентами или покупателями стоимости услуг или товаров в обязательном порядке должен быть оформлен документ – акт формы КМ-3.

При этом особое внимание уделяется изучению приложенных к нему финансовых документов. Содержание статьи Пример 1 Покупатель при возврате продукции или товара чек в магазин не предоставил. Такая ситуация оговорена Законом о защите прав потребителя. В этом случае к акту должно быть приложено заявление покупателя о возврате уплаченных средств с обязательной припиской о том, что чек утерян.

На обращении руководитель предприятия ставит визу и делает запись о том, что согласен с требованиями и средства готов вернуть.

Ответственность продавца

Немотивированный отказ от обмена товара/возврата денег является нарушением прав потребителя, которое влечет:

- принудительный обмен товара или возврат уплаченной цены;

- возмещение убытков, которые вызвали действия продавца (например, покупатель приобрел пуховик и намеревался ехать в командировку в северную часть страны. Пуховик не подошел по размеру, а продавец отказал в обмене. У покупателя не имелось более денег, чтобы купить другой пуховик, а уезжать без теплой одежды было опасно для здоровья. В результате работодатель взыскал ущерб с покупателя за пропавшие билеты и лишил премии ввиду ненадлежащего исполнения трудовых функций. Указанную сумму убытков покупатель может взыскать с продавца, так как имеется связь между неправомерным отказом и наступившими последствиями);

- проценты за пользование чужими денежными средствами (если по характеру отношений продавец должен был вернуть деньги, а не произвести обмен). Размер процентов определяется по размеру 1/300 ставки рефинансирования (банковский процент ЦБ РФ) за каждый день;

- компенсация морального вреда (размер варьируется от 1000 до 15 000 руб. в зависимости от ситуации);

- возможны прочие последствия, которые предусматриваются договорами продажи, акциями, проводимыми продавцом.

Образец объяснительной кассира по ошибочно пробитому чеку

Закон РФ ФЗ № 54 от 22.05.203 года «О использовании контрольно-кассовой техники… настоятельно просит, чтобы организации, получающие за реализацию продуктов или же за предложение предложений наличные способы от покупателей, должны ставить кассовые аппараты. В прямые обязанности кассира заходит выдача покупателю уникального кассового чека. Впрочем, в предоставленном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 послания Минфина №104 от 30.08.1993 года рассказывается, собственно что при ошибке кассира в отношении выбитого чека, он обязан исполнить надлежащее:Пояснительная записка — это документ, происходящий из сферы трудового права. В согласовании со ст.

192 Трудового кодекса России за ненадлежащее выполнение трудовых обязательств наниматель вправе использовать к сотрудникам дисциплинарные взыскания. Но до этого, прежде чем брать на себя эти заключения, он обязан запросить у сотрудника письменные комментарии по предлогу идеальных поступков (ст. 193 Трудового кодекса России). Оплошность кассира при пробитии кассового чека как один имеет возможность быть случием ненадлежащего выполнения обязательств. Никто не застрахован от ошибок, и сотрудники кассы не считаются исключением.

На практике нередко происходят истории, когда они пробивают чеки с неправильными суммами. Оплошность находится незамедлительно, в случае если клиент в магазине направляет забота на неправильную цена, или же сквозь конкретное время, по итогам сверок. От такого, в какой момент выявлена ошибка, находится в зависимости выбор метода ее поправки.

Неприменение ККТ — предлог считать, собственно, что налогоплательщик занизил налоговое основание, не осуществив корректное фискализацию спасения. Не считая такого, неприменение ККТ — само для себя значительное несоблюдение общепризнанных мерок законодательства, регулирующего расчеты хозяйствующих субъектов с физическим лицами (прежде всего, закона «О ККТ от 22.05.2003 № 54-ФЗ). За это несоблюдение учтены нешуточные штрафы.

Итоги

Объяснительная записка — инструмент из трудового права. Но на практике он играет значимую роль при выяснении обстоятельств налоговых правонарушений и нарушений законодательства о применении ККТ и даже может спасти от штрафов. О том, как писать объяснительную записку, мы подробно рассказали в данной статье.

Узнать больше о разрешении проблемных ситуаций, связанных с применением онлайн-касс, вы можете в статьях:

- «Неправильно пробит чек по онлайн-кассе — что делать»;

- «Забыли пробить чек при оплате картой — что делать».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Объяснительная записка о неправильно пробитом чеке

- Начинать заполнять такое письмо необходимо с правого верхнего угла, где требуется отобразить сведения об адресате, которому пишется записка. Кассир должен написать здесь должность, название учреждения, ФИО начальника. Все записывается в дательном падеже. После этого заполняются сведения о авторе записки в родительном падеже.

- Ниже, посередине строчки отображается название документа. «Объяснительная записка Название лучше выделить полужирным шрифтом, и размер шрифта сделать на 1- 2 пункта крупнее.

- Затем описываются подробно обстоятельства, которые послужили причиной ошибочных действий.

- В конце письма ставиться дата и подпись кассира, сделавшего ошибку.

Закон РФ ФЗ № 54 от 22.05.203 года «О применении контрольно-кассовой техники… требует, чтобы учреждения, получающие за реализацию товаров или за оказание услуг наличные средства от клиентов, обязаны устанавливать кассовые аппараты. В обязанности кассира входит выдача потребителю оригинального кассового чека. Однако в данном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 письма Минфина №104 от 30.08.1993 года говорится, что при ошибке кассира в отношении выбитого чека, он должен выполнить следующее:При работе возможно и другое обстоятельство.

Например, неправильный чек выявлен кассиром после составления ежедневной отчетности. Работник кассового аппарата выполняет ту же процедуру, которая описана в предыдущем разделе, однако сведения об ошибке в его журнал не заносятся. Бухгалтер, в этом случае, обязан оформить РКО на разницу в сумме и заверить отчет у кассира, и у руководства. Ордер оформляется из кассы «бухгалтерии», так как сменное денежное поступление по кассовому аппарату уже оприходовано. Если кассир выдал чек с неверной стоимостью продукции, а покупатель сразу обратил на это внимание и требует возвратить ему излишне взятые деньги, в обязанности кассира входит изъять испорченный чек и выбить другой – с правильной стоимостью.

Соответственно, после завершения смены, кассир оформляет акт КМ-3, где отражается сумма по неправильно выбитым чекам. Испорченные чеки приклеиваются на листе с о, так как сменное денежное поступление по кассовому аппарату уже оприходовано. Кассир в течение рабочего дня выполняет много однотипной работы, требующей кропотливого внимания.

Вследствие человеческого фактора вполне могут иметь место ошибки в пробитии кассовых чеков. Поскольку это финансовые документы, влияющие на отчетность, все эти неточности должны быть зафиксированы и оформлены в установленном порядке. Нужно принять меры к тому, чтобы в будущем максимально снизить количество таких ошибок, а для этого изучить их причины. Акт о возвращении денежных средств составляется в торговых точках для возвращения сумм потребителям по неправильно набранным чекам кассовыми аппаратами. В акте необходимо перечислять номера и суммы испорченных чеков.

Оформляется акт в 1-м экземпляре участниками комиссии и совместно с испорченными чеками, приклеенными на бумажном листе, передаются в бухгалтерию. Приход по кассе уменьшается на величину, отображенную в акте и данные записываются в книгу кассира (форма № КМ-4). Подписывается документ участниками комиссии, завотделом, старшим кассиром, кассиром-оператором и начальником.

- Начинать заполнять такое письмо необходимо с правого верхнего угла, где требуется отобразить сведения об адресате, которому пишется записка. Кассир должен написать здесь должность, название учреждения, ФИО начальника. Все записывается в дательном падеже. После этого заполняются сведения о авторе записки в родительном падеже.

- Ниже, посередине строчки отображается название документа. «Объяснительная записка Название лучше выделить полужирным шрифтом, и размер шрифта сделать на 1- 2 пункта крупнее.

- Затем описываются подробно обстоятельства, которые послужили причиной ошибочных действий.

- В конце письма ставиться дата и подпись кассира, сделавшего ошибку.

Закон РФ ФЗ № 54 от 22.05.203 года «О применении контрольно-кассовой техники… требует, чтобы учреждения, получающие за реализацию товаров или за оказание услуг наличные средства от клиентов, обязаны устанавливать кассовые аппараты. В обязанности кассира входит выдача потребителю оригинального кассового чека. Однако в данном Законе отсутствуют сведения о том, как отменить выбитый по ошибке чек. В п.4.3 письма Минфина №104 от 30.08.1993 года говорится, что при ошибке кассира в отношении выбитого чека, он должен выполнить следующее:Объяснительная записка на возврат денег по кассе

Когда налоговая запрашивает пояснения

Причины, по которым у налоговиков могут возникнуть вопросы к налогоплательщику в процессе камеральной проверки, перечисляются в п. 3 ст. 88 Налогового кодекса РФ:

- Причина 1 — «камералка» выявила в отчетности ошибки либо противоречия между данными отчетности и имеющимися у налоговиков сведениями.

Что потребует ИФНС – предоставить пояснения или внести исправления в отчетность.

- Причина 2 – налогоплательщиком сдана «уточненка», в которой сумма налога к уплате, по сравнению с ранее представленным отчетом, стала меньше.

Что потребует ИФНС – предоставить пояснения с обоснованием изменения показателей и снижения суммы налога к уплате.

- Причина 3 – в отчетности заявлены убыточные показатели.

Что потребует ИФНС – предоставить пояснения, обосновывающие сумму полученного убытка.

Получив подобный запрос от налоговиков о представлении пояснения в налоговую (образец можно посмотреть ниже), ответить на него следует в течение 5 рабочих дней. Штрафных санкций за непредставление не предусмотрено, но игнорировать требования налоговой не стоит, поскольку, не получив ответа, ИФНС может доначислить налоги и насчитать пени.

Обратите внимание: если налогоплательщик относится к категории тех, кто обязан подавать налоговую декларацию в электронном виде согласно п. 3 ст. 80 НК РФ (например, по НДС), то он должен обеспечить прием от ИФНС электронных документов, направляемых в процессе камеральной проверки. В том числе это относится и к требованиям о представлении пояснений – в течение 6 дней со дня отправки налоговиками, налогоплательщиком в ИФНС отправляется электронная квитанция, подтверждающая получение такого требования (п. 5.1. ст. 23 НК РФ). Если получение электронного требования не подтвердить, это грозит блокировкой банковских счетов налогоплательщика (п. 3 ст. 76 НК РФ).

Бесплатная юридическая консультация онлайн

Привлечение адвокатов к правовым спорам обусловлено необходимостью полноценной защиты личных интересов граждан.

Как показывает практика, граждане избегают юридической помощи с целью финансовой экономии, но на практике это связано с большими затратами. Даже граждане, имеющие образование юриста, не всегда успевают за актуальными изменениями законодательства, поэтому целесообразно будет воспользоваться консультацией квалифицированного специалиста.

Удобство заключается в том, что проводиться консультация юриста бесплатно и онлайн.

Где и как получить бесплатную юридическую консультацию? предоставляется на всей территории Российской Федерации.

Воспользоваться поддержкой могут граждане, резиденты государства, а также нерезиденты страны, которые временно проживают в РФ.

Более того, консультировать заинтересованных лиц юристы могут и за пределами России, но только в рамках отечественного законодательства. Предоставляется юридическая консультация бесплатно онлайн круглосуточно, независимо от выходных и праздничных дней.

Оперативность ответа специалистов на сайте составляет до 15 минут. Регистрироваться на интернет-портале не нужно и можно направить личное обращение анонимно. Внимание! Юрист онлайн дает ответы на вопросы и продолжает поддерживать клиента при наличии дальнейших трудностей. Консультации юристов можно получить следующими способами: воспользоваться службой онлайн-чата; составить форму обращения в службе обратной связи; выполнить звонок на горячую линию.

Заполнение полей формы КМ-3

В шапке формы заполняем реквизиты предприятия. Если оно не является структурным подразделением и не располагает ими, это поле оставляем пустым. Однако для случаев, когда в сеть объединены несколько магазинов, целесообразно указывать название и адрес конкретной торговой точки.

Обязательно указываем наименование контрольно-кассовой машины.

Прикладную программу и тип операции можно не уточнять. Кассира, ответственного за возврат, можно указывать по ФИО или табельному номеру.

Уточнение “в том числе по ошибочно пробитым чекам” следует понимать так: основанием для заполнения КМ-3 является допущенная кассиром ошибка, когда сумма больше, чем фактическая стоимость товара и предприятие возвращает “разницу”, возникшую в результате этого.

На примере: допустим, что кассир Светлова, оформляя покупку книги, не учла акцию, по которой новая цена — 159 руб. В итоге был пробит чек на 1749 руб. Покупатель обнаружил ошибку и указал на нее, в результате чего ему вернули 1590 руб. По регламенту покупатель представил заявление на возврат средств. Старший кассир Ефремов О.А. затребовал у кассира объяснительную записку, которую также приложили к КМ-3 от 26.08. 2021.

Если неправильно выбили несколько чеков, в форме указывается детализация по каждому из них. Однако в отчете по возврату средств в КМ-4 будет приведена только итоговая цифра.