Категории граждан, которые обязаны представить отчет 3-НДФЛ

Физические лица отчитываются за доход, полученный дополнительно от заработной платы, по соответствующей форме 3-НДФЛ, кодированной КНД 1151020. Формуляр регламентируется на законодательном уровне Приказом ФНС России № ММВ-7-11/569 от 03.10.2018. Физические лица, обязанные выплачивать сбор на прибыль, должны декларировать этот налог. Также граждане вправе возместить часть уплаченных средств, заполняя бланк КНД 1151020. Получается, что человек, уплачивающий сбор на прибыль — это тот, кто должен сдавать 3 НДФЛ. Важно определить налоговый статус налогоплательщика резидент или нерезидент. В гл. 23 НК РФ, а точнее в п. 1 ст. 299 гл. 23 НК РФ ФЗ № 117 от 05.08.2000 (ред. 25.12.2018) представлена информация о том, кто сдает 3 НДФЛ:

- индивидуальные предприниматели, граждане, ведущие частную практику (ст. 227 НК РФ);

- иностранцы, которые работают на граждан РФ домработниками и на физлиц, занимающихся частной практикой (ст. 227.1 НК РФ);

- согласно п. 1 ст. 228 НК РФ, граждане, которые получили:

- Выигрыши.

- Вознаграждение за наемный труд по контракту ГПХ от физлиц, которые не являются налоговыми агентами.

- Продали движимую или недвижимую собственность и имущество.

- Средства за пределами России.

- Другую прибыль, с которой сбор не удержан налоговым агентом.

- Гонорары от авторства научных, культурных, литературных произведений, а также от создания новейших моделей для российской промышленности.

- Средства в дар от других физлиц, не работающих, как ИП.

- Деньги от недвижимости или ценных бумаг, внесенных в целевой капитал НКО.

Таким образом, пошлину на прибыль уплачивают физлица, доход которых не облагался сбором от налогового агента. Например, выигрыш в лотерею либо деньги с продажи квартиры, так как эти средства гражданин получает на банковский счет или на руки полноразмерно. В бланке КНД 1151020 человек в обязательном порядке указывает эти суммы и подсчитывает из них сумму сбора. Если же этого не сделать, то налоговая в любом случае узнает о доходе и оштрафует гражданина за правонарушение по статье об уклонении от оплаты сбора — ст. 199 УК РФ.

Правила составления декларации, ее состав

Заполнение 3-НДФЛ возможно несколькими разными путями:

- Вручную.

- На ПК, к примеру, с помощью подготовленной формы в формате pdf (через Adobe Acrobat Reader).

- Через специальную программу «Декларация».

- Через сайт ФНС России.

При заполнении формы от руки на ее полях ставятся печатные заглавные буквы. Если какой-либо параметр отсутствует, на его месте делается прочерк. Все сведения в декларации должны быть правдивыми, внесение правок исключено.

Для упрощения работы можно пойти более простым путем — использовать программу «Декларация». Ее легко найти на офсайте ФНС РФ в секции «Программные средства» («Декларация»). Здесь можно в автоматическом режиме создавать декларации по двум формам 3-НДФЛ и 4-НДФЛ. Удобство в том, что при внесении информации ПО самостоятельно проверяет правильность указанных сведений, вычисляет необходимые параметры и проверяет корректность расчета вычетов и размера налогов. Кроме того, формируется итоговый документ для последующей передачи в ФНС. Документ с pdf-декларацией распечатывается и передается в ФНС (лично или почтой РФ). Второй вариант — направить заполненный документ в электронном виде через личный кабинет плательщика налогов.

Для уверенных пользователей сети подойдет способ с подачей декларации в ФНС в электронном виде через сайт налоговой службы. Для этого необходимо перейти в специальный сервис заполнения и передачи в электронной форме налоговой декларации 3-НДФЛ. Суть в том, чтобы внести необходимые сведения в режиме онлайн, сформировать xml-файл и передать его в электронной форме налоговой службе.

С помощью электронного сервиса сформированный документ подписывается ЭЦП (усиленной или квалифицированной). Далее в ФНС направляется декларация и сканированные копии сопроводительных бумаг. Использование ЭЦП и направление подписанного документа в ФНС с помощью сервиса возможно для декларации, созданной с применением софта «Декларация» или иного ПО.

В составе 3-НДФЛ должны быть следующие сведения:

- Прибыль, полученная в налоговый период (если иное не указано в НК РФ, статье 229, пункте 4).

- Источники перечисления доходов и налоговые вычеты.

- Размер налоговых выплат, удержанных агентами.

- Объем фактически перечисленных авансовых платежей за весь налоговый срок.

- Размер налога, который должен быть выплачен или возвращен по результатам налогового периода.

В декларации не обязательно прописывать следующие сведения:

- Прибыль, которая не облагается налогом или освобождается от такового. Такую информацию можно найти в НК РФ (статье 217).

- Прибыль, при начислении которой налог полностью удерживается налоговыми агентами (исключением являются ситуации, когда этот факт препятствует получению плательщиком налогов положенных по закону вычетов).

Перед внесением сведений в декларацию необходимо изучить письмо ФНС от 12.12.2017 года (номер — ГД-4-11/[email protected]). В документе рассмотрены распространенные ошибки, которые допускаются при внесении сведений в 3-НДФЛ.

составления декларации 3-НДФЛ

Форма 3-НДФЛ за 2021 год ()

Лица, обязанные подавать 3-НДФЛ по долгу службы

Иногда граждане путают декларацию 3-НДФЛ со справкой о доходах, которая регламентируется Указом президента РФ № 460 от 23.06.2014 (ред. 09.10.2017). Эту документацию заполняют государственные служащие, перечень должностей которых прописан в Указе президента РФ № 557 от 18.05.2009 (ред. 03.07.2018). В справке о прибыли госслужащие (сотрудники Госдумы, МВД, Минобороны и подобные) прописывают сведения о доходах в краткой форме, а бланк КНД 1151020 подробнее раскрывает информацию о дополнительных деньгах физических лиц. В п. 3 ст. 207 НК РФ написано о том, кто заполняет 3 НДФЛ по долгу службы:

- российские военнослужащие;

- работники органов государственной власти;

- сотрудники местного самоуправления, которые отправлены на службу за границу.

Таким образом, по долгу службы отчитываются о дополнительной прибыли служащие в российских войсках, работающие в государстве на федеральном и муниципальном уровне, независимо от фактического местоположения. Перечисленные граждане могут находиться в командировке, но обязаны исчислять налоговые средства и заполнять соответствующий бланк по доходу, полученному от прочих финансовых операций.

Тонкости подачи декларации

В НК РФ (статье 80) указано, что декларация может передаваться плательщиком в ФНС тремя путями:

- Самостоятельно или с привлечением представителя.

- Почтой (в этом случае описывается состав письма).

- В форме электронной бумаги через личный кабинет плательщика налогов (все манипуляции осуществляются через nalog.ru).

Больше всего времени занимает вариант передачи 3-НДФЛ самостоятельно или представителем. Чтобы сэкономить время, рекомендуется выбирать вариант передачи в электронном виде, через свой личный кабинет. При выборе такого способа в посещении ФНС нет необходимости, ведь файл обмена формируется в автоматическом режиме на базе утвержденного налоговым органом формата.

Как отмечалось, передача декларации в электронном виде возможна только при наличии ЭЦП (выдается специальным центром). При передаче декларации через личный кабинет сайта ФНС требуется прийти в налоговый орган и взять регистрационную карту. В последней указана учетная информация для входа в персональный кабинет. Этот вариант подходит людям, планирующим передавать декларацию регулярно.

Если цель в том, чтобы отдать декларацию только один раз, лучше воспользоваться почтой. Для надежности рекомендуется использовать ценную бандероль с обязательным списком вложений и информацией о вручении. Дата передачи — день, указанный на штепселе почтового отправления. Это значит, что отправление декларации возможно даже в последние сутки срока передачи 3-НДФЛ.

3-НДФЛ для налоговых вычетов

Кроме отчета по доходам, граждане вправе вернуть часть уплаченных средств по налогам. Для возмещения денег в бланке представлены соответствующие разделы:

- стандартные,

- социальные,

- имущественные,

- инвестиционные вычеты.

Сдача 3 НДФЛ в ФНС для возмещения средств подразумевает заполнение соответствующего раздела и подсчет вычета.

Отличие отчетности по прибыли от подачи бланка на возврат средств — последняя сдается в добровольном порядке. Вернуть часть уплаченных средств по сборам, взносам, на благотворительность, лечение либо обучение — личное решение российского гражданина. Так как оформить формуляр КНД 1151020 не всегда возможно до 30 апреля, 3-НДФЛ на вычет физлицо вправе подавать на протяжении года, который наступил после уплаты затраченных средств. Например, человек оплатил лечение в 2021 году, значит вернуть часть денег возможно в 2018.

Должен ли предприниматель отчитываться по форме 3-НДФЛ

Согласно п. 1 ст. 229 НК РФ, бизнесмены должны отчитываться по дополнительной прибыли наравне с физлицами. Срок подачи тот же — до 30 апреля отчетного года. Если предприниматель прекратил работу и больше не занимается бизнесом, то предоставление заполненной 3-НДФЛ на протяжении 5 рабочих дней после закрытия бизнеса — главная обязанность перед налоговиками (п. 1 ст. 119 НК РФ). Размер санкции — 5% от неуплаченной суммы сбора, но не меньше 1000 рублей и не больше 30% от размера налога.

Доходы, которые не подлежат налогообложению

Прибыли, которая не облагается сбором, посвящена отдельная статья в налоговом кодексе. Согласно ст. 217 НК РФ, не подлежат обложению сбором, виды прибыли:

- государственные пособия по безработице, беременности, родам. Исключение — выплаты по временной утрате трудоспособности;

- пенсии, включая фиксированные, социальные доплаты, страховые, накопительные пособия по старости;

- доплаты за появление (рождение, усыновление) первого и второго ребенка;

- прибыль волонтеров от безвозмездных работ;

- доход доноров крови, материнского молока и пр.;

- алименты, которые получают плательщики сборов;

- гранты, полученные иностранными компаниями для продвижения науки, искусства, образования;

- награды в денежном эквиваленте после участия в спортивных соревнованиях, других мероприятий, которые спонсированы НКО грантами иностранными компаниями;

- стоимость проезда до места проведения соревнований, вышеуказанных мероприятий;

- гонорары за большие открытия и достижения в области науки, образования, культуры, полученные за рубежом;

- единовременные доплаты;

- Денежные пожертвования.

- Премии за помощь в оказании поиска преступников, предупреждения террактов, другом содействии органам исполнительной власти.

- Средства, полученные на восстановление после стихийных бедствий и террактов.

- стипендии студентов, аспирантов, ординаторов;

- компенсации: бесплатное жилье; возмещение вреда; деньги, потраченные на еду, спортивные снаряжения; выплаты при увольнении. За исключением:

- Неиспользованный отпуск.

- Выходное пособие.

- Доплаты в 3-х и 6-кратном размере среднемесячной оплаты работы для уволенных сотрудников на Крайнем севере.

- Пособия, связанные со смертью военных и госслужащих при исполнении.

- Затраты на повышение квалификации сотрудников.

- Командировочные.

Последние выплаты и пособия облагаются сбором согласно Законодательству РФ. Этот перечень не полный, так как видов прибыли, которая не облагает сбором, много. Чтобы уточнить полный список стоит посмотреть ст. 217 НК РФ.

Кому придется платить повышенные налоговые ставки в 2019 году

По законодательству все налоговые ставки установлены ст. 224 НК РФ.

Основная ставка НДФЛ в России составляет 13%. Но есть и другие, более высокие ставки, составляющие 30 и 35%. Список налогообложения по данной ставке довольно внушительный.

Налоговая ставка в размере 35% устанавливается в отношении:

- стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения 4 тыс. руб.;

- процентных доходов по вкладам в банках в части превышения размеров, указанных в ст. 214.2 НК РФ (например, для рублевых вкладов – ставка рефинансирования + 5%);

- суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения размеров, указанных в п. 2 ст. 212 НК РФ (например, для процентов, выраженными в рублях, – 2/3 ставки рефинансирования над суммой процентов, исчисленной исходя из условий договора);

- в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения суммы указанной платы, процентов, начисленных над суммой платы, процентов, рассчитанной исходя из ставки рефинансирования + 5%.

Налоговая ставка в размере 30% устанавливается в отношении всех доходов, получаемых физлицами, не являющимися налоговыми резидентами РФ, за исключением доходов, получаемых:

- в виде дивидендов от долевого участия в деятельности российских организаций, в отношении которых налоговая ставка устанавливается в размере 15%;

- от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности в качестве высококвалифицированного специалиста, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности участниками госпрограммы по оказанию содействия добровольному переселению в РФ соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Россию, в отношении которых налоговая ставка устанавливается в размере 13%;

- от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ, в отношении которых налоговая ставка устанавливается в размере 13%;

- от осуществления трудовой деятельности иностранными гражданами или лицами без гражданства, признанными беженцами или получившими временное убежище на территории РФ, в отношении которых налоговая ставка устанавливается в размере 13 процентов;

- в виде дивидендов по акциям (долям) международных холдинговых компаний, которые являются публичными компаниями на день принятия решения такой компании о выплате дивидендов, в отношении которых налоговая ставка устанавливается в размере 5%.

Еще одна налоговая ставка в размере 9% устанавливается в отношении доходов в виде процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 года, а также по доходам учредителей доверительного управления ипотечным покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 1 января 2007 года.

Штрафы за неуплату НДФЛ

С 1 января 2021 года действует декларационная кампания-2019, которая обязует российских граждан отчитаться по доходам за 2018 год до 30 апреля 2021. Но оформить и сдать бланк КНД 1151020 по вычету можно на протяжении года. Если же человек желает отчитаться, и возместить средства, то срок остается заявленным — до 30 апреля.

Несмотря на ограниченные сроки подачи заполненного бланка, физлица вправе оплатить сбор до 15 июля 2021. Если же сбор будет не уплачен, то налоговики вправе наказать правонарушителя вычетом процента от исчисленной суммы сбора согласно ст. 122 НК РФ:

- первичная неумышленная — 20%;

- умышленная — 40%.

При категоричном уклонении от оплаты действует ст. 199 УК РФ — 100 000-300 000 рублей, 100% заработной платы либо лишение свободы сроком 1-2 лет.

Справка о доходах, расходах, об имуществе и обязательствах имущественного характера

Федеральным законом № 303-ФЗ от 03.11.2015 установлена обязанность ежегодно (до 1 апреля) подавать сведения о своих доходах, расходах, об имуществе и обязательствах имущественного характера, а также о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей для:

- депутатов Государственной Думы

- членов Совета Федерации

- депутатов законодательного (представительного) органа государственной власти субъекта Российской Федерации

- депутатов органов местного самоуправления

- глав муниципальных образований

- глав местных администраций

- членов выборного органа местного самоуправления

- выборных должностных лиц местного самоуправления

- иных лиц, замещающих муниципальные должности

Непредставление или несвоевременное представление указанных сведений является основанием для досрочного прекращения полномочий указанных лиц.

На основании пункта 1 статьи 8 Федерального закона № 273-ФЗ «О противодействии коррупции» и части 1 статьи 3 Федерального закона № 230-ФЗ «О контроле за соответствием расходов лиц, замещающих государственные должности, и иных лиц их доходам» (далее — Закон № 230-ФЗ), лицо, замещающее (занимающее) одну из должностей, указанных в пункте 1 части 1 статьи 2 Закона № 230-ФЗ, обязано ежегодно представлять сведения о:

- своих доходах, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая денежное содержание, пенсии, пособия, иные выплаты), а также об имуществе, принадлежащем ему на праве собственности, и о своих обязательствах имущественного характера по состоянию на конец календарного года;

- доходах супруги (супруга) и несовершеннолетних детей, полученных за отчетный период (с 1 января по 31 декабря) от всех источников (включая заработную плату, пенсии, пособия, иные выплаты), а также об имуществе, принадлежащем им на праве собственности, и об их обязательствах имущественного характера по состоянию на конец отчетного периода;

- своих расходах по каждой сделке по приобретению земельного участка, другого объекта недвижимости, транспортного средства, ценных бумаг, акций (долей участия, паев в уставных (складочных) капиталах организаций), если сумма сделки превышает общий доход данного лица и его супруги (супруга) за три последних года, предшествующие совершению сделки, и об источниках получения средств, за счет которых совершена сделка.

Каждый орган государственной власти разрабатывает и утверждает перечни должностей государственной гражданской службы, при замещении которых государственные гражданские служащие обязаны представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей.

В соответствии с подпунктом «б» пункта 3 Положения о представлении гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими сведений о доходах, об имуществе и обязательствах имущественного характера, утвержденного Указом Президента РФ от 18.05.2009 № 559 в ред. от 15.07.2015, справка представляется ежегодно в срок до 30 апреля года, следующего за отчетным. Такие сведения подаются в отделы кадров по месту работы (службы).

Обязанность подавать справки о доходах, расходах, об имуществе и обязательствах имущественного характера распространяется на:

- лиц, замещающих (занимающих): а) государственные должности Российской Федерации, в отношении которых федеральными конституционными законами или федеральными законами не установлен иной порядок осуществления контроля за расходами; б) должности членов Совета директоров Центрального банка Российской Федерации; в) государственные должности субъектов Российской Федерации; г) муниципальные должности на постоянной основе; д) должности федеральной государственной службы, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; е) должности государственной гражданской службы субъектов Российской Федерации, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; ж) должности муниципальной службы, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; з) должности в Банке России, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; и) должности в государственных корпорациях, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; к) должности в Пенсионном фонде Российской Федерации, Фонде социального страхования Российской Федерации, Федеральном фонде обязательного медицинского страхования, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; л) должности в иных организациях, созданных Российской Федерацией на основании федеральных законов, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей; м) отдельные должности на основании трудового договора в организациях, создаваемых для выполнения задач, поставленных перед федеральными государственными органами, осуществление полномочий по которым влечет за собой обязанность представлять сведения о своих доходах, об имуществе и обязательствах имущественного характера, а также сведения о доходах, об имуществе и обязательствах имущественного характера своих супруги (супруга) и несовершеннолетних детей;

- супруг (супругов) и несовершеннолетних детей лиц, замещающих (занимающих) должности, указанные в предыдущем пункте.

Подводя итог, можно составить следующий перечень лиц, которые обязаны ежегодно предоставлять сведения о своих доходах и расходах, а также сведения о доходах супруга (супруги) и несовершеннолетних детей, об имуществе, принадлежащем им на праве собственности, и обязательствах имущественного характера супруга (супруги) и несовершеннолетних детей (по установленной форме):

Депутаты всех уровней (до 1 апреля) — на основании Федерального закона № 303-ФЗ от 03.11.2015

Лица, занимающие выборные должности в региональных органах власти и органах местного самоуправления (до 1 апреля) — на основании Федерального закона № 303-ФЗ от 03.11.2015

Судьи (до 30 апреля) — на основании статьи 8.1 Закона РФ от 26.06.1992 № 3132-1 «О статусе судей в Российской Федерации»

Государственные служащие (до 30 апреля — на основании Указа Президента РФ от 18.05.2009 № 559 в ред. от 15.07.2015):

- государственные служащие (в соответствии с перечнем, утвержденным Указом Президента РФ от 18.05.2009 № 557 в ред. от 08.03.2015)):

- МВД

- МЧС

- Минобороны

- Государственной фельдъегерской службы

- СВР

- ФСБ

- ФСКН

- ФСО

- ФМС

- ФСИН

- Спецстроя

- Службы специальных объектов при Президенте РФ

- ФТС

- Прокуратуры

- Следственного комитета РФ

- Должности всех наименований аппаратов Министра внутренних дел РФ и заместителей Министра внутренних дел РФ.

Члены семьи государственных служащих

Форма справки о доходах, расходах, об имуществе и обязательствах имущественного характера

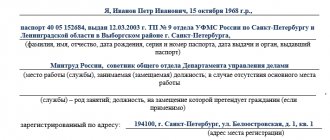

Форма справки утверждена Указом Президента РФ от 23.06.2014 № 460 «Об утверждении формы справки о доходах, расходах, об имуществе и обязательствах имущественного характера и внесении изменений в некоторые акты Президента Российской Федерации».

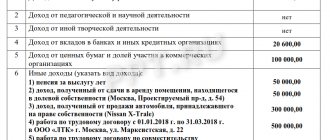

Справка состоит из текстовой (вступительной) части, в которой отражаются данные, идентифицирующие работника (гражданина), его супруга (супруги) и его несовершеннолетних детей, а также табличной части, включающей в себя шесть разделов.

Рассмотрим особенности заполнения табличной части справки.

| Номер графы | Особенность заполнения сведений в графе |

| Раздел 1 «Сведения о доходах» | |

| Графа 3 | Указываются доходы (включая пенсии, пособия, иные выплаты) за отчетный период. Доход, полученный в иностранной валюте, указывается в рублях по курсу Банка России на дату получения дохода |

| Раздел 2 «Сведения о расходах» | |

| Графа 5 | Отражаются наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности. Копия документа прилагается к настоящей справке |

| Раздел 3 «Сведения об имуществе» | |

| Графа 3 подразд. 3.1 | Указывается вид собственности (индивидуальная, долевая, общая) на недвижимое имущество; для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица, сведения об имуществе которого представляются |

| Графа 6 подразд. 3.1 | Фиксируется наименование и реквизиты документа, являющегося законным основанием для возникновения права собственности на недвижимое имущество, а также в случаях, предусмотренных п. 1 ст. 4 Федерального закона от 07.05.2013 N 79-ФЗ «О запрете отдельным категориям лиц открывать и иметь счета (вклады), хранить наличные денежные средства и ценности в иностранных банках, расположенных за пределами территории Российской Федерации, владеть и (или) пользоваться иностранными финансовыми инструментами», источник получения средств, за счет которых приобретено имущество |

| Графа 3 подразд. 3.2 | Указывается вид собственности (индивидуальная, общая) по транспортным средствам; для совместной собственности указываются иные лица (Ф.И.О. или наименование), в собственности которых находится имущество; для долевой собственности указывается доля лица, сведения об имуществе которого представляются |

| Раздел 4 «Сведения о счетах в банках и иных кредитных организациях» | |

| Графа 3 | Отражаются вид счета (депозитный, текущий, расчетный, ссудный и др.) и валюта счета |

| Графа 5 | Заносится остаток на счете по состоянию на отчетную дату. Для счетов в иностранной валюте остаток указывается в рублях по курсу Банка России на отчетную дату |

| Графа 6 | Указывается общая сумма денежных поступлений на счет за отчетный период, если она превышает общий доход лица и его супруга (супруги) за отчетный период и два предшествующих ему года. В этом случае к справке прилагается выписка о движении денежных средств по данному счету за отчетный период. Для счетов в иностранной валюте сумма указывается в рублях по курсу Банка России на отчетную дату |

| Раздел 5 «Сведения о ценных бумагах» | |

| Графа 2 подразд. 5.1 | Указываются полное или сокращенное официальное наименование организации и ее организационно-правовая форма (акционерное общество, общество с ограниченной ответственностью, товарищество, производственный кооператив, фонд и др.) |

| Графа 4 подразд. 5.1 | Отражается уставный капитал согласно учредительным документам организации по состоянию на отчетную дату. Для уставных капиталов, выраженных в иностранной валюте, он указывается в рублях по курсу Банка России на отчетную дату |

| Графа 5 подразд. 5.1 | Показывается доля участия, выраженная в процентах от уставного капитала. Для акционерных обществ указываются также номинальная стоимость и количество акций |

| Графа 6 подразд. 5.1 | Указываются основание приобретения доли участия (учредительный договор, приватизация, покупка, мена, дарение, наследование и др.), а также реквизиты (дата, номер) соответствующего договора или акта |

| Графа 2 подразд. 5.2 | Заносятся все ценные бумаги по видам (облигации, векселя и др.), за исключением акций, указанных в подразд. 5.1 |

| Графа 6 подразд. 5.2 | Указывается общая стоимость ценных бумаг данного вида исходя из стоимости их приобретения (если ее нельзя определить — исходя из рыночной стоимости или номинальной стоимости). Для обязательств, выраженных в иностранной валюте, стоимость указывается в рублях по курсу Банка России на отчетную дату |

| Раздел 6 «Сведения об обязательствах имущественного характера» | |

| Графа 2 подразд. 6.1 | Указывается вид недвижимого имущества (земельный участок, жилой дом, дача и др.), находящегося в пользовании |

| Графа 3 подразд. 6.1 | Отражается вид пользования недвижимого имущества (аренда, безвозмездное пользование и другие) и сроки пользования |

| Графа 4 подразд. 6.1 | Записывается основание пользования недвижимым имуществом (договор, фактическое предоставление и др.), а также реквизиты (дата, номер) соответствующего договора или акта |

| Графа 2 подразд. 6.2 | Указываются имеющиеся на отчетную дату срочные обязательства финансового характера (заем, кредит и др.) на сумму, равную или превышающую 500 000 руб., кредитором или должником по которым является лицо, сведения об обязательствах которого представляются |

| Графа 3 подразд. 6.2 | Отражается вторая сторона финансового обязательства: кредитор или должник, его Ф.И.О. (наименование юридического лица), адрес |

| Графа 4 подразд. 6.2 | Указывается основание возникновения финансового обязательства, а также реквизиты (дата, номер) соответствующего договора или акта |

| Графа 5 подразд. 6.2 | Отображается сумма основного финансового обязательства (без суммы процентов) и размер обязательства по состоянию на отчетную дату. Для обязательств, выраженных в иностранной валюте, сумма указывается в рублях по курсу Банка России на отчетную дату |

| Графа 6 подразд. 6.2 | Указываются годовая процентная ставка финансового обязательства, заложенное в обеспечение обязательства имущество, выданные в обеспечение обязательства гарантии и поручительства |

Статья написана и размещена в 2010 году. Дополнена — 20.09.2014, 08.12.2014, 26.10.2015, 05.11.2015, 04.02.2016, 18.04.2017