Документы

Конечно, организация может предусмотреть выплату разовых премий, в том числе к торжественным датам во внутренних документах:

- трудовом договоре (абз. 5 ч. 2 ст. 57 ТК РФ);

- коллективном договоре (ч. 2 ст. 135 ТК РФ);

- специальном локальном нормативном акте, например, Положении о премировании (ч. 2 ст. 135, ст. 8 ТК РФ).

Такие премии являются частью системы труда организации. Однако намного чаще премии к юбилею назначаются приказом руководителя компании. Основанием для начисления премии является приказ о поощрении сотрудника или группы сотрудников (формы № Т-11 и № Т-11а соответственно).

Выплачивают премию к юбилею в безналичном порядке или по расчетно-платежной ведомости или расходному кассовому ордеру (п. 4.1, 6 указания Банка России от 11.03.2014 № 3210-У).

В расчет среднего заработка включаются только те премии, которые предусмотрены системой оплаты труда (п. 2 Положения, утв. постановлением Правительства от 24.12.2007 № 922). Поэтому премия к юбилею входит в расчет среднего заработка только при выполнении этого условия.

Что касается отражения премии в бухучете, то непроизводственные разовые премии относятся к прочим расходам (п. 11 ПБУ 10/99). Они начисляются следующей проводкой:

- Дт 91-2 Кт 70 – начислена премия за счет прочих расходов.

Если премия выплачивается за счет нераспределенной прибыли, то проводка будет такой же:

- Дт 91-2 Кт 70 – начислена премия за счет чистой прибыли.

Порядок начисления

Порядок начисления такой премии несложен, но требует слаженных действий работников нескольких подразделений (о том, по какому принципу и как начисляются премии работникам, мы рассказывали в отдельном материале).

Оформление и ведение личных дел сотрудников является одной из основных функций отдела кадров. Как правило, именно кадровик отслеживает памятные даты работников и запускает механизм начисления премии к юбилею.

Подготовка бумаг

Выплата поощрения сотруднику предусматривает документальное оформление для дальнейшего налогообложения. Статья 252 НК РФ требует документального обоснования трат компании, необходимо подтверждение в виде ссылки на пункт колдоговора или трудового соглашения, регламентирующего поощрения.

Выдача средств сотруднику

Система выплаты поощрения должна соответствовать статье 191 ТК. Премиальные выплаты, не имеющие отношения к трудовому процессу, могут выплачиваться непосредственно в день юбилея, а не с остальной частью заработной платы.

Оформление процедуры

Оформления поощрения предполагает следующие этапы:

- составление служебной записки с предложением о поощрении сотрудника, сути и величине назначаемой премии;

- согласование суммы выплаты с бухгалтерией на предмет наличия ее к конкретной дате;

- передача бумаги на рассмотрение главе компании;

- оформление приказа о премировании на основании подписанной служебной записки, как требует Постановление Госкомстата РФ №1 (январь 2004 года);

- торжественное поздравление работника;

- подтверждение факта ознакомления с бумагой (роспись);

- внесение записи о премировании в документы учета личного состава компании.

Ходатайство

Цель ходатайства о назначении выплаты к юбилею – побуждение руководства к выплате премии. Учитывая отсутствие шаблона, оно пишется в свободной форме следующей структуры:

- название «Ходатайство о премировании №»;

- число, месяц, год подачи бумаги;

- сведения о представляемом к премии сотруднике (пример: Андреев В.В., экспедитор, непрерывно работает в ООО «Парма» 10 лет, все это время был надежным профессиональным сотрудником, примером для коллег, принимал участие в обучении молодежи);

- мотив премирования (пример: за безукоризненную работу и к 55-летию);

- вид и размер поощрения (пример: предлагаю поощрить В.В. Андреева денежной премией в размере 15 000);

- подпись ходатайствующего (пример: начальник отдела Р.Н. Сорокин).

Для ходатайства характерен расширенный подход к мотиву премирования. В документе подчеркиваются личные и профессиональные качества работника, особые заслуги.

Узнать больше о том, как грамотно написать ходатайство о премировании сотрудника, а также посмотреть образец документа, можно здесь.

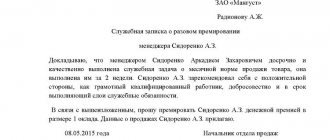

Служебная записка

ВНИМАНИЕ! Вариантом документа, адресованного директору с просьбой о премировании юбиляра, является служебная записка. Она может быть подана начальником подразделения или председателем профсоюза организации.

Служебная записка пишется по следующему образцу:

- «шапка», отражающая реквизиты руководителя предприятия, которому она адресована, и данные о составителе;

- название документа в середине листа «Служебная записка о премировании»;

- текст записки, включающий предложение о поощрении в виде премии (пример: за 15 лет старший инспектор Семенкевич Е.А. зарекомендовала себя грамотным и исполнительным специалистом, что подтверждено премиями и грамотами со стороны руководства. Прошу за безукоризненный труд и в связи с 50-летием наградить Семенкевич Е.А. золотым знаком отличия компании и премией согласно коллективному договору);

- дата подачи записки;

- подпись составителя (пример: начальник кадровой службы Цой А.В.).

Положение

Положение о премировании (статья 135 ТК) не относится к обязательным документам компании, но часто разрабатывается ввиду своей полезности:

- удобнее принять единый документ, регламентирующий систему поощрений, не перегружая контракты сотрудников;

- факт наличия бумаги о премиях стимулирует работников к повышению улучшению результатов работы;

- Положение служит документальным обоснованием и подтверждением трат на поощрение сотрудников, позволяющих сократить сумму, облагаемую налогом на прибыль.

Положение определяет порядок начисления стимулирующих выплат:

- условия премирования;

- размеры выплат;

- перечень сотрудников, попадающих под действие документа;

- периодичность, сроки и источники выплат;

- порядок выдачи поощрений;

- лиц, ответственных за принятие решения о стимулировании;

- правила депремирования.

О том, как составить приказ об утверждении положения о премировании, можно узнать здесь.

Приказ о поощрении

СПРАВКА! Приказ о премировании сотрудника издается на основании поданного представления и содержит отметку о принятом решении и срок исполнения. С приказом должен быть под роспись ознакомлен юбиляр.

Больше о том, как заполнить представление о поощрении работника по образцу для выплаты премии, мы рассказывали в этой статье.

Для составления приказа разработана форма Т-11, но допустимо издавать его и в свободной форме, указав:

- Дату и место составления.

- Данные юбиляра.

- Причины премирования (пример: за долголетний и добросовестный труд и в ознаменование юбилея). Посмотреть перечень оснований для выплаты премии можно здесь.

- Вид поощрения (пример: приказываю объявить благодарность с внесением записи в трудовую книжку и премировать в размере 20 000 рублей).

- Основание приказа (пример: на основании ходатайства о поощрении от 22.06.2012г. №12).

- Подпись руководителя с расшифровкой.

Подробно о том, как составить приказ о премировании сотрудника, мы рассказывали тут.

Налоги

С суммы премии нужно удержать НДФЛ. Это правило должно неукоснительно исполняться всеми работодателями (п. 1 ст. 208 НК РФ). Облагается ли страховыми взносами премия к юбилею? Конечно, на сумму разовой премии нужно начислить:

взносы на обязательное пенсионное, социальное, медицинское страхование (ст. 420 НК РФ); взносы на страхование от несчастных случаев и профзаболеваний (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ). Так следует поступить вне зависимости от того, предусмотрена премия к юбилею трудовым договором с сотрудником или нет.

При расчете налога на прибыль премию к юбилею учесть не получится. Чтобы такие затраты можно было включить в налоговую базу, премия должна относиться к выплатам стимулирующего характера и зависеть от трудовых показателей (п. 2 ст. 255 НК РФ, письма Минфина от 15.03.2013 № 03-03-10/7999, ФНС от 13.08.2014 № ГД-4-3/157

Читать также

29.07.2016

Как рассчитывается размер?

ВНИМАНИЕ! Поощрение может назначаться в процентах от суммы оклада сотрудника или в конкретной денежной сумме. Формат процента от оклада удобен отсутствием необходимости индексирования прописанной в документе величины.

Указание вилки нижнего и верхнего предела суммы позволяет дифференцировать премии в зависимости от возраста и величины оклада сотрудника.

Узнать больше о расчете премии, размере, а также каков максимальный ее показатель можно здесь.

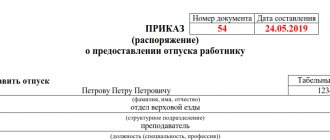

Приказы по форме Т-11 и Т-11а

Бланк может быть составлен по типовой форме Т-11, утвержденной Госкомстатом (но не являющейся в настоящий момент обязательной к применению), или в свободной форме. Организация вправе разработать собственный образец.

Форма Т-11 используется, если премировать нужно одного работника.

Если премии достойны несколько работников, издается коллективный договор по форме Т-11а.

Структура документа:

- шапка с приведением реквизитов организации и документа (наименование предприятия, номер, дата издания приказа, его тема);

- основная часть с письменным оформлением распоряжения работодателя и его основания;

- заключительная (подписи, их расшифровки, обязательно должна присутствовать отметка об ознакомлении сотрудника).

В основной части обязательно должно быть указано:

- кого конкретно премируют (полностью фамилия, имя и отчество, табельный номер, подразделение и занимаемая должность);

- за что осуществляется премирование (указание конкретных достижений, заслуг или иных оснований). Например, часто применяются такие формулировки: «в связи с юбилеем», «за производственные успехи», «за профессионализм и переработку» и т. д.;

- размер вознаграждения или порядок его определения;

- период, за который производится надбавка.

Как оформить приказ, если сотрудникам фирмы выписали премию (образец)

Для оформления приказа о премировании существуют унифицированные формы, утвержденные постановлением Госкомстата РФ от 05.01.2004 № 1:

- Т-11, оформляемая при премировании одного работника;

- Т-11а, составляемая при поощрении группы работников.

Однако эти формы не обязательны к применению и ничто не препятствует оформлению работодателем подобных приказов по разработанной самостоятельно форме.

Основанием для оформления приказа послужат:

- утвержденные руководителем организации итоги распределения регулярных (систематических) премий;

- имеющая положительную резолюцию руководителя организации служебная записка о представлении работника на нерегулярную (разовую) премию.

Образец заполнения приказа на премирование, составленный на бланке формы Т-11, можно увидеть на нашем сайте.

Страховые выплаты

Статья 20.1 закона №125-ФЗ указывает на обязательность страховых взносов с трудовых начислений.

Поскольку все вопросы работников компании регулируются трудовым договором, то поощрение к празднику попадает под данное определение.

Возможна и альтернативная точка зрения.

Контраргументом в споре о том, имеет ли выплаченная премия отношение к работе, будет то, что размер премии к юбилею не зависит ни от должности, ни от объемов и качества выполненной работы. Судебная практика по этому поводу неоднозначна, заочно определить результат слушания дела в данном случае не представляется возможным.

Есть ли отличия в понятиях «денежное вознаграждение» и «оплата труда»

Термин «денежное вознаграждение» можно применить к любой выплате, осуществленной деньгами, независимо от ее назначения. То есть это может быть как вознаграждение за труд, так и любая иная выплата. Доплаты стимулирующего назначения, осуществляемые за трудовые достижения работника, представляют собой часть зарплаты и при их выдаче деньгами расцениваются как денежное вознаграждение, выданное в счет оплаты за труд.

Но помимо выплат, имеющих связь с трудовыми достижениями, работодатель может использовать и иные доплаты, не обусловленные трудовыми функциями работника. Обычно они имеют разовый характер и не регулярны по срокам начисления. Примером таких доплат служат премии, выплачиваемые к юбилейным или праздничным датам. Они вполне соответствуют термину «денежное вознаграждение, не связанное с оплатой труда».

Премия к дню рождения сотрудника подоходный налог

Датой удержания НДФЛ считается день выплаты премиальной суммы наличными в кассе кампании или же день перевода на банковский счет. От полученных средств высчитывается подоходный налог, страховые платежи и осуществляется перевод денег в казну. Заметка: Освобождены от налогообложения те премии, которые указаны в Постановлении Правительства РФ № 89 от 6.02.2001.

Это премии в области науки, образования, культуры и техники. Кроме НДФЛ на премию накладываются расходы на страховые взносы. ст. 7 ФЗ-212 установлено, что любые отчисления в рамках трудового соглашения облагаются выплатами во внебюджетные фонды ПФР, ФОМС, ФСС. Отчисление бухгалтер производит в день фактической выдачи законной премии.

Итоги

Одну из составных частей системы оплаты за труд могут образовывать выплаты стимулирующего характера. Основная роль среди этих выплат отводится премиям. Премии могут быть регулярными и разовыми, относимыми на затраты и выплачиваемыми за счет чистой прибыли. Но налогообложение их осуществляется по одним и тем же правилам с начислением НДФЛ и страховых взносов. Выплату премии необходимо оформить приказом.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую систему оплаты труда, работодатель получает возможность:

- оказывать влияние на интерес работника к результатам своей деятельности;

- регулировать объем расходов на оплату за труд, учитываемых при расчете базы по налогу на прибыль.

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

- перечень видов применяемых поощрений;

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

О том, как может быть оформлен внутренний нормативный акт о премировании, читайте в статье «Положение об оплате труда работников — образец 2019-2020».