Главная — Статьи

В условиях развития рыночных отношений широкое распространение получили подрядные отношения между предприятиями. Это связано с тем, что не все организации могут позволить себе соответствующее оборудование или рабочую силу необходимой квалификации. Поэтому приходится прибегать к помощи других компаний, которые на договорной основе выполняют различные виды работ или услуг, например переработку материалов, монтаж оборудования, строительство объектов, их капитальный и текущий ремонт и многое другое. Такая схема работы выгодна для обоих партнеров. Первые получают выполненные работы или услуги. Вторые получают как денежное вознаграждение, так и загрузку производственных мощностей. Однако здесь есть некоторые особенности в плане бухгалтерского учета и документального оформления одной и у другой стороны.

Правовое регулирование

Подрядные отношения регулируются гл. 37 «Подряд» ГК РФ и оформляются договором в письменной форме (п. 1 ст. 161 ГК РФ). Сторонами договора подряда являются заказчик и подрядчик. Договор заключается на изготовление или переработку (обработку) вещи либо на выполнение другой работы с передачей ее результата заказчику, который обязуется принять результат и оплатить его (ст. 702 ГК РФ). Права на изготовленную вещь принадлежат заказчику (ст. 703 ГК РФ). Обязательными условиями для договоров данного вида являются: — условия, позволяющие определить конкретный вид работы (п. 1 ст. 702 ГК РФ); — условие о начальном и конечном сроках выполнения работ (п. 1 ст. 708 ГК РФ). Без них договор будет считаться незаключенным (ст. 432 ГК РФ). Цена не относится к числу существенных условий договора подряда. При ее отсутствии в договоре цена определяется на основе цены, взимаемой за аналогичные работы при сравнимых обстоятельствах (п. 3 ст. 424 ГК РФ). Цена в договоре подряда может состоять из нескольких показателей: стоимость материалов, амортизация оборудования, вознаграждения за работу подрядчика и т.п. В таком случае целесообразным является составление сметы, которая станет неотъемлемой частью договора. При этом следует помнить, что утвержденная заказчиком смета должна быть согласована и с заказчиком.

Бухучет

Порядок бухгалтерского учета расходов по договору строительного подряда зависит от длительности заключенного договора.

По этому признаку договоры строительного подряда делятся на:

- краткосрочные (если работы выполняются в течение одного отчетного года);

- долгосрочные (если период выполнения работ занимает более 12 месяцев или если начало и окончание работ приходится на разные отчетные годы).

Такой вывод следует из пункта 1 ПБУ 2/2008.

При этом независимо от длительности выполнения работ расходы подрядчика включаются в состав расходов по обычным видам деятельности (п. 5 ПБУ 10/99, п. 10 ПБУ 2/2008).

Если подрядные работы носят краткосрочный характер, в бухучете подрядчика расходы отражайте в общем порядке (как затраты на производство работ) (п. 5 ПБУ 10/99).

Если строительные работы носят долгосрочный характер, при отражении операций по договору строительного подряда в бухучете руководствуйтесь правилами ПБУ 2/2008. Согласно этому документу учет доходов, расходов и финансовых результатов ведется отдельно по каждому исполняемому договору (объекту учета) в разрезе аналитического учета. Вместе с тем, в отношении бухучета затрат по некоторым договорам предусмотрен ряд особенностей.

Во-первых, если одним договором по единому проекту предусмотрено строительство комплекса объектов для одного или нескольких заказчиков, то для целей бухучета строительство каждого объекта должно рассматриваться как исполнение отдельного договора, если одновременно выполняются следующие условия:

- на строительство каждого объекта имеется техническая документация;

- по каждому объекту могут быть достоверно определены доходы и расходы.

Во-вторых, два и более договоров, заключенных с одним или несколькими заказчиками, для целей бухучета должны рассматриваться как один договор, если:

- отдельные договоры фактически относятся к единому проекту с нормой прибыли, определенной в целом по всем договорам;

- договоры исполняются одновременно или последовательно (непрерывно, один за другим).

В-третьих, если при исполнении договора в техническую документацию вносится дополнительный объект строительства (дополнительные работы), то для целей бухучета строительство этого объекта (выполнение работ) должно рассматриваться как исполнение отдельного договора. Для этого достаточно выполнения хотя бы одного из следующих условий:

- дополнительный объект по конструкционным, технологическим или функциональным характеристикам существенно отличается от объектов, предусмотренных договором;

- цена строительства дополнительного объекта определена на основе согласованной сторонами дополнительной сметы.

Такие правила предусмотрены разделом II ПБУ 2/2008.

Передача оборудования

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это могут быть строительные и дорожные машины, автомобили, двигатели, приборы и т.п. Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. К бухгалтерскому учету машины и оборудование, не требующие монтажа, а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва), принимаются в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств (п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н). Так как данный объект остается в собственности заказчика, то при передаче его подрядчику делается запись в аналитическом учете по счету 01 «Основные средства» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н). Расходы по формированию стоимости оборудования, не требующего монтажа, формируются непосредственно на счете 08 «Вложения во внеоборотные активы», к нему открывается субсчет 08-4 «Приобретение объектов основных средств». Передача подрядной организации оборудования оформляется актом приема-передачи, составленным в свободной форме. Формы самостоятельно разработанных организацией документов рекомендуется утвердить в учетной политике организации (п. 4 ПБУ 1/2008 «Учетная политика организации»). Также в качестве такого документа можно использовать форму N ОС-15 «Акт о приеме-передаче оборудования в монтаж», утвержденную Постановлением Госкомстата России от 21.01.2003 N 7. Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке (п. 3.1.3 Положения по бухгалтерскому учету долгосрочных инвестиций, утв. Письмом Минфина России от 30.12.1993 N 160, далее — Положение по бухгалтерскому учету долгосрочных инвестиций). За несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества подрядчик несет ответственность (ст. 714 ГК РФ). Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 4 ПБУ 6/01 «Учет основных средств»).

Прочие расходы

Прочие расходы по строительному договору могут включать в себя:

- отдельные виды затрат на управление организацией;

- расходы на НИОКР;

- другие затраты, возмещение которых заказчиком специально предусмотрено в договоре.

В бухучете сумму прочих расходов, относящуюся к конкретному договору строительного подряда, отразите проводкой:

Дебет 20 Кредит 26 (60, 76, 70, 69…) – отражены в составе расходов по договору строительного подряда прочие расходы, возмещаемые заказчиком.

Такой порядок предусмотрен пунктом 14 ПБУ 2/2008.

При этом следует различать прочие расходы по договору строительного подряда, которые отражаются на производственных счетах (п. 14 ПБУ 2/2008), и прочие расходы, которые сразу списываются на финансовые результаты (п. 11 ПБУ 10/99). В частности, к прочим расходам, которые учитываются на счете 91, относятся затраты, связанные с подготовкой договора строительного подряда, если у организации нет достаточной уверенности в том, что договор будет подписан (п. 15 ПБУ 2/2008, п. 11 ПБУ 10/99).

Расходы по договору строительного подряда учитываются в том отчетном периоде, к которому они относятся. При этом расходы по выполненным работам учитываются как затраты на производство, а расходы, связанные с предстоящими работами, – как расходы будущих периодов (по дебету счета 97). Об этом сказано в пункте 16 ПБУ 2/2008.

Фактические расходы, связанные с предстоящими работами, отражаются проводкой:

Дебет 97 Кредит (25, 26, 23, 60, 70, 69…) – отражены расходы будущих периодов по договору строительного подряда.

Впоследствии они включаются в состав расходов на выполнение строительно-монтажных работ по мере осуществления этих работ (п. 65 Положения по ведению бухгалтерского учета, п. 16 ПБУ 2/2008):

Дебет 20 Кредит 97 – включены в состав расходов на производство затраты, ранее отраженные в составе расходов будущих периодов.

По мере признания выручки для определения финансового результата расходы списывайте проводкой:

Дебет 90-2 Кредит 20 – признаны расходы по договору строительного подряда.

Такой порядок признания расходов предусмотрен пунктом 16 ПБУ 2/2008.

Некоторые сведения о расходах по договорам строительного подряда должны быть раскрыты в бухгалтерской отчетности подрядчика. Подробнее об этом см. Как отразить в учете доходы подрядчика по договору строительного подряда.

Порядок расчета налогов зависит от системы налогообложения, которую применяет организация.

ЕНВД

Как правило, деятельность по переработке давальческих материалов не подпадает под ЕНВД. Исключение составляет случай, когда клиентами организации являются граждане (не предприниматели). Тогда деятельность по переработке может подпадать под определение бытовых услуг, и эта деятельность может быть переведена на ЕНВД (ст. 346.27 НК РФ, ОКУН, утвержденный постановлением Госстандарта России от 28 июня 1993 г. № 163). Подробнее об этом см. Как рассчитать ЕНВД при оказании бытовых услуг.

УСН

Полученные в переработку материалы не учитывайте в доходах или расходах. Перехода права собственности при такой передаче не происходит, поэтому нет реализации, учитываемой при расчете единого налога (п. 1 ст. 713 ГК РФ, ст. 39, п. 1 ст. 346.15, ст. 247 НК РФ).

Независимо от выбранного объекта налогообложения учитывайте доходы от переработки давальческих материалов, после того как работы будут оплачены (п. 1 ст. 346.17 НК РФ).

Если организация-исполнитель применяет упрощенку и платит единый налог с разницы между доходами и расходами, расходы, связанные с переработкой материалов, учитывайте после их оплаты. При этом по некоторым видам расходов должны соблюдаться и другие условия их признания.

Организации, применяющие упрощенку по объекту «доходы», расходы по переработке материалов не учитывают (ст. 346.14 НК РФ).

Вопрос:

Здравствуйте Елена Павловна!

Меня зовут Валентина, я была слушательницей Вашей лекции на курсах повышения квалификации. У меня к Вам огромная просьба, если это возможно, помогите разобраться, как можно реализовать в 1С списание запасных частей с учетом требований наших ревизоров. Ситуация такая:

мы бюджетная организация покупаем запасные части

на счет 105.36 по КФО 4, затем

передаем их организации, с которой заключен договор на оказание услуг по ремонту автотранспорта

— в 2013 году списание запасных частей оформлялась актом о списании материальных запасов (форма 0504230 ) составленный на основании приемо-сдаточного акта проводка 4.401.20.272 * 4.105.36.440.

«Ревизоры» указали нам на то, что это неправильно и все это следует оформлять накладной на передачу материалов на сторону с 2014 года списание зап. частей проведено в 1С (материальные запасы-выбытие — передача материалов на сторону-операция «безвозмездная передача организациям» проводка 4.401.20.242 + 4.105.36.440, что также не верно.

Как можно реализовать списание запчастей так, чтобы учесть требование проверяющих и правильно все оформить?

Может списывать с 105.36.440 на 401.20.272 по требованию накладной (форма 0315006 ) (но лучше конечно накладной на передачу материалов на сторону (форма 0315007 ) на забалансовый счет » 09″ дебет и сразу же списать с кредита 09 счета с составлением АКТА о списании материальных запасов (форма 0504230 ) ???!!!

ЗАРАНЕЕ БЛАГОДАРЮ ЗА ПОНИМАНИЕ И ПОМОЩЬ. С уважением, Валентина.

Ответ:

1) материалы, предназначенные для выполнения ремонтных работ, учитываются заказчиком на счете 010536.

В рассматриваемом случае заказчик передает свои материалы подрядчику как давальческие для выполнения ремонтных работ. В момент передачи материалов делается проводка:

Дебет 010536340 Кредит 010536340 – переданы материалы в переработку.

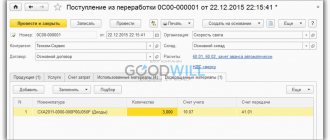

В системе «1С:Предприятие8.2. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Внутреннее перемещение материалов». В документе есть закладка «Передача давальческого сырья», где указывается контрагент, которому передается сырье/материалы и договор. На основании данной операции распечатывается накладная М-15.

Применение внутреннего перемещения обосновано в 1С Главой 37 ГК РФ (см. ниже Рекомендация №1)

Стоимость материалов, использованных подрядчиком при ремонте, списывается при получении отчета об израсходовании материалов:

Дебет 010900271 Кредит 010536440 – списаны материалы на ремонт.

В системе «1С:Предприятие8.2. Бухгалтерия государственного учреждения» для этой операции предназначен документ «Списание материалов».

2) по окончании ремонтных работ составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3.

Затраты на ремонт учитываются в периоде получения акта по форме № ОС-3;

3) первый шаг – заказчик приходует у себя материалы, купленные для ремонта;

второй шаг – заказчик передает материалы подрядчику, оформив накладную по форме № М-15;

третий шаг – подрядчик передает заказчику отчет о расходовании материалов, составляется акт о приеме-сдаче отремонтированных основных средств по форме № ОС-3.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1.Рекомендация: Как оформить и отразить в бухучете и передачу материалов в переработку (давальческое сырье)

Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст. 713 ГК РФ).

Документальное оформление

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:*

- накладную по форме № М-15;

- отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

- акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а продолжайте учитывать их на счете 010536.

Дебет 010536340 Кредит 010536340 – переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

В Вашем случае если в результате переработки получается отремонтированное транспортное средство:

Дебет 010900271 Кредит 010536440

Дебет 010536340 Кредит 010536340 – возвращены материалы из переработки;

Бухучет: расчеты между исполнителем и заказчиком

Расчеты между исполнителем и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:

- денежными средствами;

- сырьем, передаваемым на переработку;

- другими товарно-материальными ценностями (услугами, работами).

В Вашем случае расчет денежными средствами отражается в бухучете заказчика следующими проводками:

Дебет 010900225 Кредит 030225730 – отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 030225830 Кредит 020111610 (заб. 18.225) – погашена задолженность перед исполнителем работ.

Указанные операции не облагаются НДС по КФО 4, но если необходимо провести по КФО 2 с НДС, то сделайте проводки:

Дебет 221012560 Кредит 230225730 – отражен НДС с работ по переработке материалов;

Дебет 230304830 Кредит 221012660 – принят к вычету НДС с работ по переработке материалов.

2.Рекомендация: Как провести и отразить в бухучете ремонт основных средств

Документальное оформление

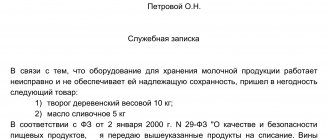

Необходимость проведения ремонтных работ подтвердите документально (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Таким документом может быть акт о выявленных неисправностях (дефектах) основного средства (дефектная ведомость). Для некоторых отраслей предусмотрены унифицированные формы таких документов. Например, для оформления выявленных дефектов подъемно-транспортного оборудования морских торговых портов используется дефектная ведомость, утвержденная постановлением Минтранса России от 9 января 2004 г. № 2. Дефекты основных элементов трубопроводов тепловых электростанций отражаются в ведомости дефектов трубопроводов (утверждена постановлением Госгортехнадзора России от 18 июня 2003 г. № 94).

Если унифицированной формы документа, подтверждающего обнаруженные дефекты, не установлено, используйте самостоятельно разработанный бланк, например, акт о выявленных неисправностях (дефектах) объекта основных средств. Главное, чтобы собственный бланк содержал все обязательные реквизиты, перечисленные в части 2статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. В акте необходимо указать неисправности основного средства и предложения по их устранению.

Количество экземпляров акта о выявленных неисправностях (дефектах) основного средства (дефектной ведомости) будет зависеть от того, кому принадлежит имущество и кто будет делать ремонт. Если организация решила своими силами отремонтировать основные средства, достаточно одного экземпляра. Если работы будет выполнять сторонняя организация, акт (дефектную ведомость) лучше заполнить в нескольких экземплярах по числу участвующих в ремонте компаний. В этом случае документы должны подписать представители всех задействованных сторон.

При передаче основного средства в ремонт в специальное подразделение организации (например, ремонтную службу) следует составить накладную на внутреннее перемещение по форме № ОС-2.

Особенности учета операций по передаче материалов подрядчику в строительстве

Артемова, главный бухгалтер, консультант

В учреждениях здравоохранения нередко возникают ситуации, когда необходимо передать материальные ценности для производства работ подрядчику — сторонней организации. Чаще всего эта необходимость возникает при проведении текущего или капитального ремонта, реконструкции и строительства зданий и сооружений, монтаже инженерных коммуникаций, систем сигнализации и пожаротушения и прочего. О том, как правильно организовать документооборот и учесть эти операции, расскажем в этой статье.

Договор и использование материалов

Порядок передачи материалов, а также их учет зависят, прежде всего, от договора. В частности, на строительство или реконструкцию здания, сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ заключается договор строительного подряда (п. 2 ст. 740 ГК РФ). В соответствии с п. 1 ст. 740 Гражданского кодекса РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену. Заключение договора казенные и бюджетные учреждения обязаны проводить в соответствии с требованиями Федерального закона от 21.07.2005 № 94-ФЗ о размещении заказов (далее — Закон № 94-ФЗ), Федерального закона от 18.07.2011 № 223-ФЗ о закупках (для автономных учреждений). С 1 января 2014 года вступает в силу новый Федеральный закон от 05.04.2013 № 44-ФЗ «О федеральной контрактной системе» (далее — Закон № 44-ФЗ). и большинство закупок, связанных с основной уставной деятельностью учреждений, необходимо будет проводить согласно требованиям последнего. При заключении договора строительного подряда обязанность по обеспечению строительства материалами несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п. 1 ст. 745 ГК РФ). Таким образом, обеспечение строительства материалами может осуществляться заказчиком, если это прямо предусмотрено в договоре. Гражданский кодекс не регламентирует процесс передачи подрядчику материалов, принадлежащих заказчику, поэтому данный порядок должен быть предусмотрен договором.