Бухгалтерские проводки НДС при импорте товаров

Проводки по НДС при импорте товаров можно представить следующим образом:

- оприходование импортных товаров – Дебет по счету 41 «Товары», Кредит по счету 60 «Расчеты с поставщиками и подрядчиками»;

- исчислен таможенный НДС – Д 19 «НДС по приобретенным ценностям», К 76 «Расчеты с разными дебиторами и кредиторами»;

- отражен таможенный сбор по ввозимому товару – Д 41 «Товары», К 76 «Расчеты с разными дебиторами и кредиторами»;

- отражена таможенная пошлина – Д 41 «Товары», К 76 «Расчеты с разными дебиторами и кредиторами»;

- отражены услуги посредника/агента (таможенного представителя) по таможенному оформлению товара – Д 41 «Товары», К 60 «Расчеты с поставщиками и подрядчиками»;

- учтен налог на добавленную стоимость по услугам посредника/агента – Д 19 «НДС по приобретенным ценностям», К 60 «Расчеты с поставщиками и подрядчиками»;

- принят к вычету НДС – Д 68 «Расчеты по налогам и сборам», К 19 «НДС по приобретенным ценностям»;

- оплачена задолженность за ввезенный товар – Д 60 «Расчеты с поставщиками и подрядчиками», К 52 «Валютные счета»;

- отражена курсовая разница по расчетам с иностранными поставщиком – Д 60 «Расчеты с поставщиками и подрядчиками», К 91 «Прочие доходы и расходы» по субсчету «Прочие доходы».

Лицо не плательщик НДС («упрощенец»), работающий без НДС, по приходу товара о импорту использует те же проводки. Если организация (предприниматель) применяет «доходно-расходную» УСН или уплачивает ЕСНХ, НДС учитывается в расходах. Аналогично – если товары приобретаются предприятием на ОСНО для необлагаемой косвенными налогами деятельности. Предприятия и предприниматели на ЕНВД и «доходном» УСН НДС вовсе никак не учитывают.

Если таможенный орган осуществляет корректировку таможенной стоимость, то в бухгалтерском учете используются следующие проводки: для отражения сумм НДС, подлежащих доплате при КТС – Д 19, К 68, откорректированный НДС – аналогично, откорректированный НДС ранее принятый к вычету – Д 68, К 19.

Указанные проводки используются при уплате НДС при ввозе из любой страны на территорию России, включая Китай, Италию, Турцию и т.д. Подробнее о бухгалтерских проводках НДС при импорте можно узнать здесь.

Как формируется себестоимость импортных товаров?

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01 ). Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01 ).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6, п. 9 ПБУ 3/2006 ). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет выданного ранее аванса.

НДС по импорту

Она взимается государственными органами при экспорте или импорте продукции через границу государства.

К основным пошлинам для участников ВЭД относят:

Сборы на таможне

Такие платежи взимаются в следующих случаях:

- в качестве платы за оформление продукта на таможне;

- за пребывание продуктов на таможенном складе;

- за таможенное сопровождение и т. д.

Таможенные платежи оплачиваются при экспорте или импорте товаров.

Акцизы

Такие взносы взимаются при перевозке продуктов и товаров массового потребления, список которых установлен Законодательством Российской Федерации.

181 статья Налогового Кодекса содержит в себе всю необходимую информацию о подакцизных продуктах.

НДС

НДС — налог на добавленную стоимость. Эта выплата должна быть осуществлена до выпуска продукции с таможни. Для расчёта НДС используются следующие показатели:

- таможенная стоимость транспортируемой продукции;

- акциз;

- действующая ставка;

- размер таможенной пошлины, который подлежит к уплате.

Для вычисления налога на добавленную стоимость необходимо сложить стоимость продукта, акциз и пошлину. Получившееся число нужно умножить на действующую ставку.

Что не относится к таможенным платежам?

Платежи, взимающиеся с участников внешнеэкономической деятельности:

- Специальные. Некоторые ввозимые в страну товары могут негативно повлиять на отечественное производство, снизив его рентабельность. Такой вид пошлин защищает российских производителей от банкротства.

- Антидемпинговые. Предотвращают продажу товаров, привезённых из-за границы, по демпинговым ценам.

- Компенсационные. Они взимаются только в том случае, когда в процессе производства или транспортировки продукции были использованы субсидии.

Взимание этих видов пошлин осуществляется в особом порядке согласно действующему Законодательству.

Создание контрагента Таможня

При добавлении в справочник Контрагенты новой позиции Таможенный орган обратите внимание на заполнение карточки контрагента:

- Вид контрагента — Государственный орган.

- Государственный орган — Прочий.

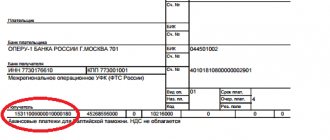

В результате выбора такой аналитики в платежном поручении на уплату НДС, сборов, пошлин будут доступны поля 104-110.

Краткое наименование таможни можно указать, например, как ФТС.

Проводки и оперативные счета учёта таможенных платежей за экспорт

Что такое проводки? Это бухгалтерский термин, который означает регистрацию различных изменений состояния того или иного товара в документации.

На какой счёт отнести таможенные платежи при экспорте продукции? При вывозе товара за территорию государства процедуры списываются со счёта 90, субсчёта 5 на счёт 76. Процедура оформляется проводкой Д90/5 К76.

Как правило, при экспорте продукции ставка на НДС составляет 0 %. Иными словами, участник ВЭД получает возмещение из государственного бюджета за погашение данного платежа. Но существуют некоторые исключения для подобных случаев:

- продажа и поставка продукции осуществляется в Республику Беларусь;

- вывоз нефтепродуктов.

Чтобы получить возмещение по расходам на оплату НДС, необходимо предоставить государственному органу следующие основные документы:

- контракт, заключенный между участником ВЭД и иностранным представителем;

- документ из банковской организации о проведении финансовой операции;

- грузовая таможенная декларация.

Плательщик должен обязательно соблюдать сроки подачи документов. Они составляют 180 дней после составления декларации.

После предоставления таможенному органу необходимого пакета документов возврат НДС осуществляется в течение 3 календарных месяцев.

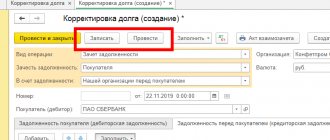

Установка счетов расчетов с таможней

По умолчанию счет 76.09 не подставляется при расчетах с таможней в документ Списание с расчетного счета и документ ГТД по импорту . Есть два варианта заполнения поля Счет расчетов .

Вариант № 1

Счет 76.09 можно заполнить в документах вручную путем выбора из Плана счетов бухгалтерского учета .

Такой способ подходит, если операции по расчетам с таможней разовые или очень редкие.

Вариант №2

Счет 76.09 заполняется автоматически по данным регистра Счета расчетов с контрагентами .

Это универсальный вариант, который лучше всего подходит для работы в 1С и при редких, и при частых операциях по расчетам с таможенным органом.

Настройку можно произвести, перейдя по ссылке Счета расчетов с контрагентами прямо:

- из карточки контрагента;

из Договора .

В открывшейся форме надо заполнить счета расчетов, как показано на рисунке ниже. Затем нажать кнопку Записать и закрыть .

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты. Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно. Информация о видах платежей в таможенной декларации в этой статье. Это обязательные выплаты для проведения экспортно/импортных операций.

НДС при импорте

Особое внимание при учёте импортных операций стоит уделить такому платежу, как налог на добавленную стоимость. Основным отличием импортных операций от экспортных является обязанность налогоплательщика уплатить НДС.

Формула для вычисления этого платежа включает в себя следующие составляющие:

- акцизы;

- таможенная стоимость транспортируемой продукции;

- таможенная пошлина.

Все эти показатели складываются между собой для получения налога на добавленную стоимость.

Проводка на начисление НДС — Д19/3 К68/1. В последующих операциях и процедурах используется обратная этой проводка — Д68/1 К 19/3.

В дополнение смотрите видеоурок «Оприходование импортного товара» в программе 1С:

Итак, уплата таможенных платежей регулируется Таможенным кодексом Таможенного союза. А НДС и акцизы относятся к налоговым выплатам. Именно поэтому их необходимо строго разделять в бухгалтерском учёте. Он позволяет следить за осуществлением выплат и соблюдением всех установленных Законодательством Российской Федерации сроков их погашения.

Вы можете найти дополнительную информацию по теме в разделе Таможенные платежи.

Бесплатная консультация по телефону:

+7 (звонок бесплатен)

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статье могла устареть!

Наш специалист бесплатно Вас проконсультирует.

Организация, которая приобретает товары (услуги) за границей РФ, при ввозе приобретенных товаров (услуг) на таможне должна уплатить НДС. Рассмотрим как рассчитать, начислить и получить вычет по НДС, уплаченному на таможне при импорте, как в книге покупок и декларации отразить НДС по импорту, а также проводки, формируемые по НДС при импорте товаров и услуг.

Проводки по НДС по импорту

Стандартные бухгалтерские проводки по учету НДС при импорте товара:

| Счет Дебета | Счет Кредита | Описание проводки | Документы |

| 60 | 52 (55) | Перечисление аванса поставщику с валютного счета (с аккредитива) | Банковская выписка (аккредитив 0401063) |

| 76 | 51 | Отражены уплаченные таможенные платежи | Платежное поручение, банковская выписка, ГТД |

| 41 (10;07;08) | 60 (76) | Отражен переход права собственности на приобретенные по импорту товары (материалы, ОС требующие монтаж, ОС не требующие монтажа) согласно условиям контракта | Акт о приеме товара ТОРГ-1, Акт о приеме-передаче ТМЦ на хранение МХ-1, Акт о приеме (поступлении) оборудования ОС-14 |

| 19 | 68 | Отражена сумма НДС, уплаченная на таможне при ввозе приобретенного импортного товара | Банковская выписка, ГТД, Бухгалтерская справка |

| 41 (10;07;08) | 60 | Отражена сумма расхода по доставке приобретенного импортного товара на территории РФ | Бухгалтерская справка |

| 19 | 60 | Отражен НДС, уплаченный за доставку импортного товара на территории РФ | Счет фактура полученный, Бухгалтерская справка |

| 68 | 19 | НДС, уплаченный на таможне, предъявлен к вычету после принятия к учету импортного товара | Счет фактура полученный, Бухгалтерская справка |

| 60 | 91.01 | Отражена курсовая положительная разница при импорте в иностранной валюте | Бухгалтерская справка |

| 91.02 | 60 | Отражена курсовая отрицательная разница при импорте в иностранной валюте | |

| 60 | 52 (55) | Перечислена оплата поставщику с валютного счета (с аккредитива) | Банковская выписка (аккредитив 0401063) |

Распространенные ошибки

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет ВЭД и рублевых операций, налоги, авторасчет зарплаты и отправка отчетности в одном сервисе Получить бесплатный доступ на 14 дней

Контроль за ВЭД со стороны государства сильнее, чем за внутренней деятельностью. Поэтому избегайте ошибок при ведении бухгалтерского учета импортных операций. Проконтролируйте следующие моменты:

- конвертация валюты — часто бухгалтеры используют курс валюты на некорректную дату;

- переводы документов — документы по импорту должны быть на двух языках: русском и языке партнера, иногда партнер присылает документы только на своем языке, тогда нужно подготовить перевод;

- корреспонденция счетов — ошибка типична для внутренней и внешней деятельности, искореняется с ростом опыта у бухгалтера.

Как учесть НДС при импорте в бухгалтерском учете на примере

Рассмотрим более подробно на примере как отразить в бухгалтерских проводках НДС при импорте:

Допустим, ООО «ВЕСНА» 12.12.2016г., приобрела у зарубежной компании товар на общую сумму 5 000 долларов США. Согласно условиям контракта право собственности переходит при получении товара, то есть 12.12.2016г. Таможенная пошлина — 15%. Таможенный сбор — 7 500 руб. Услуги за таможенное оформление составляют 70 800 руб., в т.ч. НДС 18% — 10 800 руб.

Курсы долларов США:

- на 12.12.2016г. равен 63,3028;

- на 19.12.2016г. равен 61,7515.

Бухгалтер ООО Весна отразил НДС по импорту следующими проводками:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 41 | 60 | 361 514,00 | Оприходован приобретенный импортный товар (5 000 * 63,3028) | Акт о приеме товара ТОРГ-1 |

| 41 | 76 | 7 500,00 | Отражена сумма таможенного сбора по импортному товару | Бухгалтерская справка |

| 41 | 76 | 47 439,00 | Отражена сумма таможенной пошлины по импортному товару ((5 000 * 61,7515+ 7 500)*15%) | Бухгалтерская справка |

| 19 | 76 | 64 115,37 | Отражена сумма исчисленного таможенного НДС ((308 757,50 + 47 439,00) *18%) | Счет фактура полученный, Бухгалтерская справка |

| 41 | 60 | 60 000,00 | Отражена стоимость услуги за таможенное оформление приобретенного импортного товара | Бухгалтерская справка |

| 19 | 60 | 10 800,00 | Отражена сумма НДС по услугам (60 000,00 * 18%) | Счет фактура полученный |

| 60 | 52 | 308 757,50 | Перечислена оплата за приобретенный импортный товар (5 000,00 * 61,7515) | Банковская выписка |

| 60 | 91 | 7 101,50 | Отражена курсовая разница (5 000,00 *(61,7515-63,1718)) | Бухгалтерская справка |

| 68 | 19 | 74 915,37 | Уплаченный НДС принят к вычету (64 115,37 + 10 800,00) | Счет фактура полученный, Бухгалтерская справка |