Как и для чего использовать

Данный процесс должен быть отражен в бухгалтерском журнале. Давальческие материалы и сырье будут учитываться в качестве основных средств. При передаче составляется акт, включающий главные данные о материалах. Проставляется порядковый код сырья, сорт и марка. Обязательно указывается, какая часть пригодна для дальнейшей работы. Можно использовать форму накладной М-15, которая является только рекомендованной. Чтобы получить хороший результат заполнения, можно использовать книги и статьи и по бухучету. Рекомендуется ознакомиться с образцом.

Приложение № __ к Договору подряда от «__» ________ 20__ г. №_______

ОТЧЕТ об использовании материалов

г. _____________ «__» ________ 20__ г. Общество с ограниченной ответственностью «______________________» в лице __________________________________, действующ___ на основании ____________________, далее именуемое «Подрядчик», составило настоящий отчет об использовании материалов (далее — Отчет), переданных Обществом с ограниченной ответственностью «_____________________» (далее — Заказчик) для выполнения работ по договору подряда от «__» ________ ____ г. №________ (далее — Договор), о том, что:

1. Во исполнение п. ___ Договора Заказчик передал, а Подрядчик принял материалы для выполнения работ. 2. В период с «__» ________ 20__ г. по «__»________ 20__ г. переданные Заказчиком материалы использованы Подрядчиком при выполнении работ, а именно:

| № п/п | Наименование вида работ | Наименование израсходованных материалов | Единица измерения материалов | Цена за единицу измерения, руб. | Передано материалов заказчиком | Фактически использовано материалов подрядчиком | ||

| Кол-во (объем) | Сумма, руб. | Кол-во (объем) | Сумма, руб. | |||||

Общая стоимость использованных материалов составила ___________ (__________________) руб. 3. Настоящим подтверждаем, что неизрасходованных материалов, возвратных отходов нет, факта перерасхода материалов при выполнении работ не установлено. 4. Настоящий Отчет составлен в 2 (двух) экземплярах, по одному для Подрядчика и Заказчика. 5. Приложения к Отчету: — __________________________________ (копии документов, подтверждающих фактическое использование материалов).

| От имени Подрядчика | От имени Заказчика | ||

| (подпись) | (Ф.И.О.) | (подпись) | (Ф.И.О.) |

Первичные документы, оформляемые сторонами договора

Как известно, организация может воспользоваться унифицированными формами первичных документов или самостоятельно разработать эти формы.

Заказчик (давалец) оформляет накладную на передачу сырья и материалов (за основу можно взять типовую форму № М-15).

Исполнитель (переработчик), получив давальческие материалы, оформляет приходный ордер (можно воспользоваться формой № М-4), где следует указать, что материалы поступили на давальческих условиях.

После исполнения договора переработчик составляет отчет об использовании полученного сырья или материалов, в котором необходимо отразить:

- наименование и количество полученных и использованных материалов;

- наименование и количество готовой продукции;

- наименование и количество остатков материалов и отходов от их использования.

После выполнения работ по переработке стороны составляют и подписывают акт приема-передачи выполненных работ, где указывается денежная стоимость работ.

Заказчик, принимая готовую продукцию, оформляет приходный ордер № М-4 или накладную на готовую продукцию по ф. № МХ-18 (утверждена Постановлением Росстата от 09.08.1999 № 66).

Обязателен ли отчет по давальческим материалам?

Когда речь идет о давальческих материалах, подразумевается, что между сторонами заключен договор подряда (ст. 702 ГК РФ). Соответственно, сторона, получившая в работу давальческие материалы, именуется подрядчиком.

Гражданское законодательство требует, чтобы подрядчик использовал предоставленные заказчиком материалы экономно и расчетливо, а после окончания работ представил отчет об израсходованных материалах. Остаток давальческого сырья должен быть возвращен заказчику. По соглашению сторон на стоимость остающихся у подрядчика материалов может быть уменьшена стоимость работы подрядчика (п. 1 ст. 713 ГК РФ).

Очевидно, отчет по давальческим материалам – один из важнейших документов, которые оформляются при исполнении договора подряда с давальческим сырьем. Отчет позволит обеспечить надежный учет и контроль давальческого сырья у подрядчика и заказчика, определить стоимость работ по договору подряда. Кроме того, сумма израсходованных подрядчиком материалов у заказчика будет включаться в стоимость выполненных работ или изготовленной продукции, а потому без составления отчетов верно определить, к примеру, себестоимость строительства не удастся.

В то же время единой формы для отчета об использовании давальческих материалов (образца) не существует. Как составить такой отчет, стороны решают сами. При этом форму отчета о давальческих материалах (образец) закрепляют в договоре подряда.

Из отчета явно должно следовать, сколько и какого материала за отчетный период израсходовано и сколько его осталось.

Приведем ниже пример отчета об использовании давальческих материалов в строительстве.

Пред. / След.

На что обратить внимание, помимо заполнения

Для того чтобы избежать проблем с взаимодействием с контролирующими организациями, в частности, с налоговой, нужно строго придерживаться следующих принципов:

- В бухучете переработчика давальческие материалы не должны числиться на балансе переработчика. Бухгалтер должен создать для них отдельные, забалансовые счета.

- Если изделие было изготовлено давальцем, то продавать ему же идентичные наименования продукции запрещено.

- Право собственности на дом и деловые отходы должно быть закреплено в договоре за одной из сторон, чтобы не возникло вопросов о возможной безвозмездной передаче материалов.

Методическое пособие по ПК «ГРАНД-Смета» версия 7

- 1. Работа с нормативной базой 1.1 Как открыть нормативную базу?

- 1.2 Как выбрать нужную нормативную базу?

- 1.3 Как открыть сборник расценок?

- 1.4 Как просмотреть информацию по расценкам в сборнике?

- 1.5 Как открыть техническую часть сборника нормативной базы?

- 1.6 Как найти расценку в нормативной базе?

- 1.7 Как добавить новую нормативную базу в состав ПК «ГРАНД-Смета»?

- 2.1 Формирование базы смет в составе программы 2.1.1 Как создать новую локальную смету?

- 2.2.1 Как добавить в смету расценку из нормативной базы?

- 2.3.1 Как выбрать коэффициент к расценке из технической части?

- 2.4.1 Как увидеть общую ведомость ресурсов по смете?

- 2.5.1 Как вычислить объём работ в позиции сметы при помощи формулы?

- 2.6.1 Как посмотреть привязку позиций сметы к видам работ?

- 2.7.1 Как добавить в смету поправку на стеснённость?

- 2.8.1 Как применить индивидуальные индексы на отдельные позиции сметы?

- 2.9.1 Как можно ввести значение лимитированных затрат не процентом, а в виде коэффициента, либо в виде денежной суммы?

- 2.10.1 Как выделить вручную произвольную группу позиций сметы (в том числе при помощи флагов, закладок, заливки цветом)?

- 2.11.1 Как понять причину, почему позиции сметы выделяются красным цветом?

- 2.12.1 Как пересчитать смету из одной базы ТЕР в базу ТЕР другого региона?

- 2.13.1 Для чего нужен пользовательский сборник?

- 3.1 Как ввести или изменить текущие цены ресурсов в смете?

- 4.1 Как создать новый акт?

- 5.3 Как сформировать сразу несколько выходных документов?

- 6.1 Как создать новую объектную смету (сводный сметный расчёт)?

- 7.1 Начальные настройки локальной сметы

- 8.1 Настройки для ранжирования

- 9.1 Нормативная база на проектно-изыскательские работы 9.1.1 Выбор нормативной базы

- 9.2.1 Внешний вид документа

- 9.3.1 Добавление коэффициентов из технической части

Возврат неиспользованных товаров

На закладке «Возвращенные материалы» по кнопке «Заполнить» только два пункта:

- «По остаткам» — по всем остаткам, находящимся в переработке;

- «По спецификации» — остатки по данной спецификации.

Получилось вот так:

Проведем документ и посмотрим движения. 1С сформирует следующие проводки по выпуску продукции из давальческого сырья:

Все получилось. В первой строке мы видим, что на 43 счете на складе «Основной» у нас появились 5 готовых светильников, остальные материалы по 5 штук (как и указано в спецификации) списались на счет 20.01, в последней строке у нас возвращаются наши 3 светодиода на 41 счет.

Учет давальческих материалов в 1С Предприятие 8.2 (8.2.19.83)

AnitaAnn, смотрите. Все документы блока «производство» конфигурации БП 3.0 (весь список) рассчитаны как на давальца, так и на переработчика. У вас такая ситуация, что вы посредник. Вы можете отразить несколько разными способами записи в учете. Обращу ваше внимание, что ранее вами упомянутым документом «Передача товаров» с видом операции «передача сырья в переработку» правильнее отражать записи в учете давальца. Можно, конечно, считать себя давальцем при передаче МПЗ переработчику. Однако…, этим документом лучше отражать в учете давальца свои материалы. У вас же чужие материалы заказчика (давальца). И вы — переработчик по отношению к давальцу (вашему заказчику).

Цитата (AnitaAnn):Исходя из вашего ответа мне хотелось бы узнать, каким документом мне потом провести отчет об использовании давальческих материалов, полученный от субподрядчика? Я предполагаю, что это документ «Поступление из переработки», счет учета К 003.02 (Материалы переданные в производство). Счет затрат я не указываю? Есть ли другие варианты отражения этой операции? Спасибо.Док-том » Поступление из переработки» можно и удобно отражать операции по приему давальцем в своем учете того, что сделал для него переработчик (у вас, субподрядчик). И списывать им же свои материалы. Опять же в отношении документов, их печатных форм. Всё дело в том, какой больше акцент вы собираетесь сделать для документов. Если вам важно отразить «Отчет об израсходованных материалах», то есть только один документ, которым удобно отразить в учете переработчика списание материалов заказчика и получить печатную форму нужного вам отчета об израсходованных материалах. Это — Реализация услуг по переработке. И, кстати, списание давальческих материалов удобнее сделать им (Кт 003,02). В общем, если принять за основу отражение хоз.операций именно в учете переработчика, то набор док-в может быть таким. 1. Поступление в переработку — от заказчика материалов, Дт 003.01 2. Требование-накладная — передача материалов заказчика в пр-во , Д003.02 К003.01, есть спец.закладка в док-те. 3. Если нужно переработчику собрать свои затраты, то вносится ещё ряд самостоятельных документов (зарплата, списание собственных прочих материалов, поступление услуги субподрядчика и т.п.). Замечу, что поступление услуги можно отразить хоть простым «Поступлением (только услуги и вх.НДС) . Короче, в учете переработчика накапливаются затраты на сч.20.01. 4. Выпуск продукции, работ или услуг отражается у переработчика док-том «Отчет производства за смену». Если не отражать ранее передачу своих материалов Требованием-накладной, то их тоже можно здесь списать (автоматически если заполнена спецификация). На первой закладке отражают «продукцию», но не обязательно со счетом учета 43. Здесь предлагается в учете переработчика обозначать в поле «счет учета» — сч.20.02 — Производство продукции из давальческого сырья. Ну, и прочие закладки нужно заполнить. При проведении одна из проводок будет Д20.02 К20.01 — по плановой себестоимости выпуска.

Спишутся такие затраты позже при реализации услуг, Д90.02.1 К20.02. 5. Теперь переходим к документу, завершающему передачу произведенных работ, услуг, продукции в учете переработчика . Это упомянутый — «Реализация услуг по переработке». Им мы продаем выпущенную отчетом за смену работу, услугу, продукцию. Там же есть закладка «материалы заказчика». После заполнения и проведения получим примерные проводки. Д 62.01 К90.01.1 Д90.03. К68.02. Д90.02.1 К20.02

Использование в переработке давальческого сырья требует организации его учета, как со стороны получателя сырья, так и с дающей стороны. Для проведения соответствующих операций все необходимые документы можно взять из раздела «Производство».

Давальческая схема переработки предусматривает целый перечень последовательных действий, соблюдение очередности которых является обязательным условием правильного отражения результатов работы в программе 1С. Перечень потребных документов может быть представлен в табличном виде.

Контроль над отходами

Этот момент также играет важную роль. Если отходы передаются переработчику, в документации это отражается как безвозмездная передача. Согласно действующему законодательству, такая манипуляция приравнивается к реализации. Это значит, что на такую передачу начисляется НДС. Если организация-давалец сохраняет за собой право на дальнейшее использование отходов, расходы по переработке должны быть подвергнуты корректировке.

Контрольная передача сырья и получение итоговых результатов может предполагать их доработку и изготовление готового товара. Первый момент состоит в том, что давалец передает материал для доработки другой компании. То есть она должна обеспечить сырью состояние, которое позволяет его применять для дальнейшего производства тех или иных товаров. Фактически переработчик не занимается изготовлением товаров, а всего лишь их приводит к определенному состоянию.

Давальческое сырье в 1С у переработчика

| №№ | Операция | Документ | Вид операции документа | Проводки |

| 11 | Оприходование давальческих материалов | «Поступление (Акты, накладные)» (в старой редакции «Поступление товаров, | Дт 003.01 Кт — | |

| 22 | Передача давальческого сырья в производство | «Требование-накладная» | Дт 003.02 Кт003.01 | |

| 33 | Передача давальческого сырья в производство | «Отчет производства за смену» | Дт 20.02 Кт20.01 | |

| 44 | Передача продукции заказчику | «Передача товаров» | Передача продукции заказчику | Нет проводок |

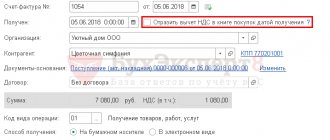

| 55 | Реализация услуг по переработке, списание давальческих материалов. | «Реализация услуг по переработке» | Дт 62.01 Кт90.01 Дт 90.02 Кт20.02 Дт 90.03 Кт68.02 Дт — Кт 003.02 | |

| 66 | Возврат остатков давальческого сырья | «Возврат товаров поставщику» | Из переработки | Дт — Кт 003.01 |

Документом реализации услуг достигает решение одновременно нескольких задач. Ниже представлены, как особенности его структуры, так и формируемые системой проводки. Что касается определения себестоимости давальческого материала, то по своей сути процедура не отличается от аналогичной операции при работе с собственными материалами.

Необходимо принимать в расчет, что оприходование давальческих материалов предполагает подбор договоров, обладающих видом «С покупателем».

Создание документа «Реализация услуг по переработке» предполагает внесение в графе «Цена» стоимости услуг, установленной компанией-переработчиком материалов. В графе «Цена плановая» отражаются данные по плановой себестоимости рассматриваемой услуги переработки.

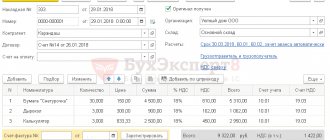

Документ «Реализация услуг по переработке» в заполненном варианте обладает следующим внешним видом:

После проведения документа системой будет создан следующий набор проводок:

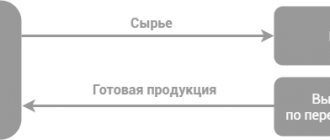

Соглашение о переработке

Здесь можно выделить две основные стороны — это давалец сырья и переработчик. Первый сохраняет за собой роль собственника. Подрядчик же берет на себя обязательство относительно выполнения определенной работы и своевременной сдачи его заказчику. В обмен на свою помощь он получает некоторую сумму.

Давальческое сырье — это материал, передаваемый для переработки другому предприятию в целях придания ему тех или иных свойств. Как только оно будет должным образом обработано, организация, которая передавала материал на обработку, получает соответствующий отчет.

В этом документе указано количество материалов, которые пошли в расход, данные о произведенной продукции и отходах, сформированных во время деятельности переработчика.

Также обязательной является передача акта приема-передачи выполненных работ. Здесь можно найти сведения о списке проделанных манипуляций и окончательной стоимости работы. При приеме готовой продукции оформляется специальная накладная. Себестоимость такой продукции формируется на основе цены материалов и стоимости работы. Также она включает в себя расходы по оплате:

- посредника;

- транспортировки материала;

- командировочных;

- общехозяйственных и общепроизводственных расходов.

Порядок формирования себестоимости обязательно указывается в соответствующей документации.

Учет давальческого сырья в 1С у давальца

| №№ | Операция | Документ | Вид операции документа | Проводки |

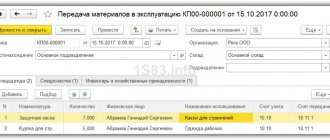

| 11 | Передача материалов в переработку | «Передача товаров» | «Передача сырья в переработку» | Дт 10.07 Кт10.01 |

| 22 | Возврат материалов и продукции из переработки: 2.1- списание материалов; 2.2 — получение готовой продукции; 2.3 — возврат остатков материалов; 2.4 — учет услуг по переработке; 2.5 — учет НДС; 2.6 — счет-фактура; | «Поступление из переработки» | Дт 20.01 Кт10.07 Дт 43 Кт 20.01 Дт 10.01 Кт10.07 Дт 20.01 Кт60.01 Дт 19.04 Кт60.01 Дт 68.02 Кт19.04 |

Необходимо отметить тот факт, что в процессе передачи давальческого сырья в производство ее списание осуществляется на основе средней стоимости данного материала. При этом при оформлении документа выбирается вариант договора «С поставщиком».

Для документа поступление из переработки характерны следующие структурные особенности:

- Продукция, изготавливаемая из получаемого сырья;

- Услуга по переработке;

- Использованные в переработке материалы;

- Возвратные материалы, то есть возвращаемые владельцы в изначальном виде;

- Возвратная тара;

- Счет затрат.

Заполненный документ обладает следующим внешним видом:

После его проведения программа самостоятельно создаст необходимый набор проводок

Необходимо констатировать, что программа 1С предоставляет все возможности для правильного учета операций с давальческим сырьем. Единственное условие, правильная последовательность выполняемых действий.

Поступление из переработки

Оформим в 1С 8.3 документ возврата материалов из переработки. Этот документ похож, на первый взгляд, на документ поступления товаров, но он выполняет еще несколько функций:

- во-первых, мы должны списать материалы, из которых исполнитель изготовил нам продукцию;

- во-вторых, у нас могут возникнуть дополнительные затраты, связанные с, например, доставкой материалов. Эти затраты должны отразиться на себестоимости готовой продукции;

- в третьих, могут быть остатки материалов, которые исполнитель нам возвращает, и мы должны их оприходовать;

- ну и в конце концов у нас в результате всех этих операций должна появиться готовая продукция на складе.

Приступим к оформлению документа. Аналогично первому, заполним организацию, склад и контрагента с договором.

Табличная часть в данном документе разнообразнее, поэтому рассмотрим ее более детально, по закладкам. Я предоставлю Вам в качестве примера уже заполненный документ, а затем мы его будем внимательно рассматривать:

Первая закладка: Продукция. Здесь мы выбираем товар, который к нам в конечном итоге пришел.

Напомню, что готовая продукция учитывается у нас на 43 счете. Еще одна особенность на этой закладке — это столбец «Сумма плановая». Так как на данном этапе мы не можем зачастую точно указать себестоимость продукции, мы указываем здесь ее вручную как плановую. В данном документе мы сможем точно рассчитать лишь прямые материальные затраты – это материалы, из которых состоит наше изделие. Плюс некие услуги, опять же, связанные с непосредственным производством данной партии.

Окончательно себестоимость мы сможем рассчитать только в конце месяца, учтя аренду оборудования (допустим, автомобиля, который отвозил материалы), зарплату рабочих за месяц, электроэнергию, отопление и так далее.

Укажем в каждой строке с готовой продукцией ее спецификацию. Благодаря этому нам не придется заполнять закладку «Использованные материалы» вручную.

Закладку «Услуги» рассматривать не будем, на ней все так же, как и в документе «Поступление товаров и услуг», разве что, опять же, нужно указать счет затрат.

Вот к счету затрат мы плавно и перебрались. Перейдем на закладку «Счет затрат». Вот тут-то он и зарылся. У меня он встал по умолчанию 20.01. У кого поле пустое, укажите нужный. Заполните реквизиты «Подразделение затрат» и «И номенклатурная группа». Это нужно для аналитического учета.

Закладка «Использованные материалы». Здесь нажимаем кнопку «Заполнить» и выбираем «По спецификации». Ура, у меня все заполнилось правильно:

На этой закладке, как ни странно, все. Переходим к «Возвращенным материалам».

Общие сведения

Отчет о переработке продукции является унифицированной формой СП-28. Документ был введен в оборот Постановлением Госкомстата от 29/091997 года №68.

С начала 2013 года документ перестал нести обязательный характер, как и все унифицированные формы. С этого момента компании получили право на создание собственных бланков. Стало возможным включать в документ все необходимые сведения. Однако ключевые реквизиты должны присутствовать всегда, такие как, например, наименование документа, дата составления, подписи ответственных лиц, суть и наименование хозяйственной операции и т.д.

К сведению! Выбор форм — унифицированных или разработанных самостоятельно — должен быть обозначен в учетной политике компании соответствующим приказом.