Какие штрафы предусмотрены за непредставление расчетов по форме 6-НДФЛ по обособленным подразделениям? В какой срок надо представить 6-НДФЛ по обособленным подразделениям, если поступило требование от налоговой инспекции? Каким образом представлять 6-НДФЛ за I квартал 2021 года: как первичный отчет или как уточненную форму? Данные вопросы рассмотрели эксперты службы Правового консалтинга ГАРАНТ

22.07.2016

Недавно на практике возникла следующая ситуация: организация представила расчет по форме 6-НДФЛ за I квартал 2021 года на всех сотрудников по месту нахождения только головной организации. По месту нахождения обособленных подразделений за I квартал 2021 года формы 6-НДФЛ не представлены. 10.06.2016 года по телекоммуникационным каналам связи (далее — ТКС) было получено уведомление о представлении налоговой отчетности — расчета по форме 6-НДФЛ по каждому обособленному подразделению в отдельности. У организации возникли перечисленные выше вопросы. Рассмотрим каждый их них подробно.

Ответственность за непредставление 6-НДФЛ

Начиная с 2021 года на налоговых агентов возложена обязанность по ежеквартальному представлению в налоговые органы расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ, форматам и в порядке (далее — Порядок), которые утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]

Статьей 230 НК РФ до 2021 года не было установлено, куда предоставляет сведения по форме 2-НДФЛ налоговый агент, имеющий обособленное подразделение, в отношении работников этого подразделения. Специалисты финансового и налогового ведомств разъясняли, что такие организации сведения о доходах физических лиц в отношении работников обособленного подразделения представляют по месту учета организации в налоговом органе по месту нахождения этого подразделения. Смотрите письма Минфина России от 18.03.2013 № 03-04-06/8323, от 06.02.2013 № 03-04-06/8-35, от 22.01.2013 № 03-04-06/3-17, от 07.12.2012 № 03-04-06/8-345, от 05.04.2012 № 03-04-06/8-103, ФНС России от 30.05.2012 № ЕД-4-3/[email protected], от 09.12.2010 № ШС-37-3/[email protected] и др.

С 1 января 2021 года в четвертом абзаце п. 2 ст. 230 НК РФ прямо указано, что налоговые агенты — российские организации, имеющие обособленные подразделения, представляют документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему РФ, и расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом, в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры (смотрите письмо Минфина России от 02.11.2015 № 03-04-06/62935, письма ФНС России от 23.03.2016 № БС-4-11/[email protected], от 26.02.2016 № БС-4-11/[email protected], от 25.02.2016 № БС-4-11/[email protected]. от 30.12.2015 № БС-4-11/[email protected]).

В письме ФНС России от 28.12.2015 № БС-4-11/[email protected] налоговое ведомство указало, что расчет по форме 6-НДФЛ заполняетсяналоговым агентом отдельно по каждому ОП, независимо от того, что состоят данные обособленные подразделения на учете в одном налоговом органе.

Таким образом, налоговые агенты, имеющие обособленные подразделения, представляют форму 6-НДФЛ в отношении работников этих обособленных подразделений в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры.

Непредставление налоговым агентом в установленный срок расчета по форме 6-НДФЛ влечет взыскание штрафа с налогового агента в размере 1000 рублей за каждый полный или неполный месяц со дня, установленного для его представления (п. 1.2 ст. 126 НК РФ).

Арбитражная практика по данному вопросу применительно к новым нормам НК РФ по понятным причинам в настоящее время отсутствует.

Следовательно, можно сделать вывод, что непредставление отдельных форм 6-НДФЛ в отношении работников обособленного подразделения может повлечь применение организации ответственности, предусмотренной п. 1.2 ст. 126 НК РФ.

Ранее (в периоде действия предыдущей редакции п. 2 ст. 230 НК РФ) судьи указывали, что представление организацией справок по форме 2-НДФЛ в любую из инспекций, где она состоит на учете, в установленный налоговым законодательством срок является надлежащим исполнением обязанностей (смотрите, например, постановления Восьмого арбитражного апелляционного суда от 25.02.2014 № 08АП-10750/13, ФАС Западно-Сибирского округа от 09.04.2012 № Ф04-792/12 по делу № А27-8884/2011, от 27.04.2009 № Ф04-2593/2009(5604-А70-26), ФАС Восточно-Сибирского округа от 12.02.2009 № А33-7606/2008-Ф02-228/2009, ФАС Московского округа от 15.06.2006 № КА-А40/5048-06).

Однако с 1 января 2021 года п. 2 ст. 230 НК РФ претерпел существенные изменения. В этой связи приведенная выше логика судей не столь актуальна. Поэтому мы не исключаем, что представление формы 6-НДФЛ в части работников обособленного подразделения в головную организацию может повлечь применение к организации санкций, предусмотренных п. 1.2 ст. 126 НК РФ. Разъяснения по поводу привлечения к ответственности представлены также в материалах региональных налоговых органов (смотрите Информацию УФНС России по Владимирской области от 26.02.2016 «Налоговые агенты с 2021 года обязаны представлять расчет сумм налога на доходы физических лиц», Информацию УФНС России по Владимирской области от 03.11.2015 «О представлении расчета по налогу на доходы физических лиц налоговыми агентами с 01 января 2021 года», Информацию УФНС России по г. Севастополю «Особенности заполнения отчетности по налогу на доходы физических лиц», Информационное сообщение отдела работы с налогоплательщиками УФНС России по Иркутской области от 12.02.2016 «Для налоговых агентов изменились правила и условия отчетности»).

Заполнение 6-НДФЛ по обособленным подразделениям

По вопросу о том, как представить 6-НДФЛ (как первичный отчет или как уточненную форму) сообщаем следующее.

Согласно п. 2.2 Порядка по строке «Номер корректировки» при представлении налоговым агентом в налоговый орган первичного Расчета проставляется «000», при представлении уточненного Расчета указывается номер корректировки («001», «002» и так далее).

В рассматриваемом случае организация, имеющая обособленные подразделения, представила расчет 6-НДФЛ по месту нахождения только головной организации.

По нашему мнению, при представлении расчета 6-НДФЛ по месту учета обособленных подразделений в строке «Номер корректировки» указывается номер корректировки первичного расчета «000», так как расчет не представлялся.

Полагаем, в рассматриваемой ситуации по месту учета головной организации также следует подать расчет 6-НДФЛ с уточненными показателями о доходах и удержанных суммах НДФЛ в отношении работников головного подразделения. Поскольку в этом случае по месту учета головной организации расчет будет представлен повторно (за минусом информации о суммах НДФЛ, исчисленных и удержанных с доходов работников обособленного подразделения), то по строке «Номер корректировки» следует проставить «001».

Срок представления 6-НДФЛ

По вопросу срока представления 6-НДФЛ по месту обособленных подразделений сообщаем следующее.

В соответствии с пп. 7 п. 1 ст. 23 НК РФ налогоплательщики обязаны выполнять законные требования налогового органа об устранении выявленных нарушений законодательства о налогах и сборах, а также не препятствовать законной деятельности должностных лиц налоговых органов при исполнении ими своих служебных обязанностей. В свою очередь, пп. 8 п. 1 ст. 31 НК РФ налоговым органам предоставлено право требовать от налогоплательщиков, плательщиков сборов, налоговых агентов, их представителей устранения выявленных нарушений законодательства о налогах и сборах и контролировать выполнение указанных требований.

Непредставление расчета 6-НДФЛ по обособленным подразделениям является нарушением налогового законодательства, соответственно, налоговый орган вправе требовать устранения данного нарушения, а налогоплательщик обязан его устранить.

Нормы НК РФ не регламентируют порядок предъявления уведомления о представлении налоговой отчётности (в рассматриваемом случае — представление расчета 6-НДФЛ).

В письме ФНС России от 28.12.2015 № БС-4-11/[email protected] «О направлении Контрольных соотношений» разъяснено, что если дата представления расчета 6-НДФЛ превышает срок, установленный ст. 230 НК РФ, то составляется акт в порядке, предусмотренном ст. 101.4 НК РФ для принятия решения о привлечении к ответственности в соответствии с п. 1.2 ст. 126 НК РФ.

Процедура вручения акта об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях, установлена в п. 4 ст. 101.4 НК РФ. Акт об обнаружении фактов, свидетельствующих о предусмотренных НК РФ налоговых правонарушениях, вручается лицу, совершившему налоговое правонарушение, под расписку или передается иным способом, свидетельствующим о дате его получения.

В рассматриваемом случае по ТКС было получено уведомление о предоставлении налоговой отчетности (а не акт по установленной форме согласно ст. 101.4 НК РФ). При этом НК РФ не регламентирует сроки при получении уведомления о представлении налоговой отчетности. Соответственно, обязанности представить расчет 6-НДФЛ по обособленным подразделениям к определенному сроку, по нашему мнению, в рассматриваемом случае не возникает.

Однако если организация не представит расчет 6-НДФЛ по обособленным подразделениям согласно полученному уведомлению, это может иметь негативные последствия: взыскание штрафа за несвоевременное представление документа (п. 1.2 ст. 126 НК РФ) либо представление недостоверных сведений, а также приостановление операций по счетам. Повторим, в соответствии с п. 1.2 ст. 126 НК РФ за каждый полный или неполный месяц нарушения установленного срока подачи расчета по исчисленным и удержанным суммам НДФЛ взыскивается 1000 руб. Данная ответственность, полагаем, предусмотрена и за каждый расчет 6-НДФЛ, не представленный по месту учета обособленных подразделений. Кроме того, налоговый орган вправе принять решение о приостановлении операций по счетам в банке и переводов электронных денежных средств в том случае, если расчет исчисленных и удержанных сумм НДФЛ не представлен в течение 10 дней после окончания установленного срока (п. 3.2 ст. 76 НК РФ). За каждый поданный документ с недостоверными сведениями налоговому агенту грозит штраф в размере 500 руб. Освобождение от ответственности возможно, если налоговый агент представил уточненные документы в инспекцию до того, как узнал, что обнаружена недостоверность поданных сведений (ст. 126.1 НК РФ). Смотрите также Информацию Управления Федеральной налоговой службы по Приморскому краю от 31.03.2016 «У налоговых агентов появилась новая обязанность».

Недавно на практике возникла следующая ситуация: организация представила расчет по форме 6-НДФЛ за I квартал 2021 года на всех сотрудников по месту нахождения только головной организации. По месту нахождения обособленных подразделений за I квартал 2021 года формы 6-НДФЛ не представлены. 10.06.2016 года по телекоммуникационным каналам связи (далее — ТКС) было получено уведомление о представлении налоговой отчетности — расчета по форме 6-НДФЛ по каждому обособленному подразделению в отдельности. У организации возникли перечисленные выше вопросы. Рассмотрим каждый их них подробно.

Открываем обособленное подразделение: как и куда сдавать 6-НДФЛ

Обязанность по оформлению и сдаче 6-НДФЛ по обособленным подразделениям (ОП) у компании возникает, если выплачены доходы:

- работникам, исполняющим трудовые обязанности на территориально отдаленных от головного офиса стационарных рабочих местах (созданных на срок более 1 месяца);

- физическим лицам по договорам гражданско-правового характера, заключенным уполномоченными лицами от имени ОП.

Если доход выплачен хотя бы 1 такому физическому лицу, у бухгалтерской службы может возникнуть вопрос: как заполнить и сдать 6-НДФЛ по обособленному подразделению?

Представлять 6-НДФЛ обязано каждое ОП по месту своего налогового учета, независимо:

- от количества зарегистрированных фирмой ОП;

- численности получающих от ОП доход физических лиц;

- иных условий деятельности ОП.

См. также: «ФНС разъяснила, как сдавать 6-НДФЛ за работников в другом городе».

Налоговые агенты — крупнейшие налогоплательщики (КН) вправе выбрать адрес подачи 6-НДФЛ по месту учета:

- компании в качестве КН;

- или своих ОП.

С 01.01.2020 возможен переход на централизованную сдачу 6-НДФЛ за ОП, которые расположены в одном муниципальном образовании. 6-НДФЛ по ним можно подавать в налоговую по месту нахождения одного из этих подразделений, либо в ИФНС головной организации, если головной офис находится в том же муниципалитете, что и ОП (даже если ОП — единственное (см. письмо ФНС от 15.11.2019 № БС-4-11/23247).

Чтобы выбрать ответственное подразделение, нужно подать в ИФНС вот такое уведомление. Срок определен, как первый рабочий день соответствующего года, но уведомления на 2021 год принимались до 31.01.2020 включительно.

Сдавать уведомление нужно только в одну инспекцию — ту в которой учтено ответственное ОП, остальные ИФНС будут уведомлены автоматически.

Как открыть ОП и организовать в нем бухучет — пошаговую инструкцию смотрите в этой статье.

Алгоритм заполнения разделов 1 и отчета 6-НДФЛ по обособленным подразделениям ничем не отличается от подобного отчета по головной компании.

ОБРАТИТЕ ВНИМАНИЕ! Требования к заполнению 6-НДФЛ содержатся в приказе ФНС России от 14.10.2015 № MMB-7-11/[email protected] (в ред. от 17.01.2018).

Пристального внимания потребует заполнение титульного листа отчета 6-НДФЛ, а точнее ячеек, предназначенных для кодов налогового органа, в адрес которого он представляется, а также КПП и ОКТМО подразделения.

На титульном листе 6-НДФЛ необходимо отразить КПП и ОКТМО того ОП, которое выплатило доходы физлицам, а при централизованной отчетности с 2021 года — КПП ответственного ОП.

Новые правила уплаты налога

Новые правила уплаты НДФЛ и сдачи отчётности — справок 2-НДФЛ и расчётов 6-НДФЛ — установлены Федеральным законом от 29.09.2019 № 325-ФЗ, который внес поправки в п. 7 ст. 226 и п. 2 ст. 230 НК РФ. Обновлённые редакции вступили в силу 1 января 2021 года.

Компании с несколькими обособленными подразделениями

Теперь налоговые агенты — организации с обособленными подразделениями могут перечислять НДФЛ не по каждой «обособке», а централизовано — через ответственное подразделение или непосредственно через головную организацию. Но правило действует только в случае, если и сама организация, и обособленные подразделения (или несколько подразделений) находятся в одном муниципальном образовании, то есть имеют один ОКТМО.

А значит, новый порядок не действует, когда организация и подразделения или несколько подразделений находятся в разных районах городов федерального значения: Москвы, Санкт-Петербурга или Севастополя (письмо ФНС России от 27.12.2019 № БС-4-11/[email protected]).

Также новый порядок не распространяется на ИП, поскольку у ИП не может быть обособленных подразделений.

Считается, что организация находится там, где размещается её постоянно действующий исполнительный орган: генеральный директор, директор, президент. Этот населённый пункт должен быть указан в уставе организации (ст. ГК РФ).

А местом нахождения подразделения признаётся место, где организация ведёт деятельность через это обособленное подразделение (п. 2 ст. НК РФ).

Если обособленные подразделения располагаются в том же муниципальном образовании, что и центральный офис, то назначить одно из них ответственным и перечислять через него НДФЛ по всем «обособкам» нельзя. В такой ситуации роль централизованного плательщика может выполнять только головная организация.

Назначить обособленное подразделение ответственным и переводить через него НДФЛ за все «обособки» по данному ОКТМО можно только в том случае, если сама организация находится в другом муниципальном образовании.

Компании с одним обособленным подразделением

В п. 7 ст. 226 НК РФ говорится только об организациях с несколькими обособленными подразделениями. Если строго следовать тексту НК РФ, выходит, что если у с тем же ОК, перейти на новый порядок уплаты НДФЛ она не может.

Исправлять эту недоработку законодателя пришлось ФНС. Ведомство уточнило, что компании с одним обособленным подразделением тоже могут перейти на централизованную уплату НДФЛ, если у подразделения тот же ОКТМО, что и у головной организации (п. 2 письма ФНС от 15.11.2019 № БС-4-11/23247).

В этом же письме ФНС пояснила, что при переходе на централизованную уплату НДФЛ налог надо перечислять в бюджет одной платёжкой — без разбивки по суммам — и с указанием ОКТМО ответственного плательщика: головной организации или ответственной «обособки».

Мы обобщили информацию по централизованной уплате НДФЛ в таблице.

| Вариант централизованной уплаты НДФЛ | Может перейти на централизованную схему | Не может перейти на централизованную схему |

| Через центральный офис | Если головная организация имеет тот же ОКТМО, что и ОП | ОП расположено в другом муниципальном образовании или районе города федерального значения |

| Через ответственное ОП | Обособленные подразделения имеют ОКТМО, отличный от ОКТМО центрального офиса | Обособленные подразделения находятся в том же муниципальном образовании, что и «голова» |

Обособленное подразделение закрывается: куда представить 6-НДФЛ при закрытии

Если подразделение закрывается, как сдать 6-НДФЛ? Подобный вопрос может возникнуть в любой момент после принятия решения о ликвидации одного или нескольких ОП компании.

При этом работники данного ОП могут быть:

- Переведены в другое ОП или головной офис.

Важно учесть! Рекомендация от «КонсультантПлюс»: В переходный месяц, если организация переводит работников закрытого подразделения на работу в другое подразделение, которое выплачивает заработную плату, такие доходы и налог с них нужно включить в 6-НДФЛ, представляемый по месту учета…(подробнее смотрите в К+).

О том, как заполняется отчет при перемещении работника между подразделениями, читайте в материале «Как заполнять 6-НДФЛ, если работник «кочует» по подразделениям (примеры)».

- Уволены. Если ликвидируется компания в целом вместе со всеми ОП, заключительный отчет 6-НДФЛ, оформленный по данному ОП, будет последним отчетом, в котором отразятся суммы дохода и НДФЛ, а также соответствующие даты (получения дохода, удержания налога и его перечисления) по уволенным сотрудникам.

О процедуре увольнения работников при реорганизации фирмы см. в статье «Порядок увольнения работника по инициативе работодателя».

При оформлении 6-НДФЛ по ОП, которые планируется ликвидировать, необходимо придерживаться следующих правил:

- отчетный период для 6-НДФЛ — от начала года (или с момента регистрации ОП, если оно создано и ликвидируется в течение календарного года) до даты снятия с налогового учета (завершения процесса ликвидации);

- сдавать последний отчет 6-НДФЛ необходимо по месту нахождения закрываемого ОП.

Об особенностях отражения в 6-НДФЛ выплат при увольнении читайте в материале «Как правильно отразить выплаты при увольнении в 6-НДФЛ?».

Налоговым агентам — КН снова дается возможность выбора: подать последний отчет 6-НДФЛ по ликвидируемому ОП в ту инспекцию, в которой компания зарегистрирована как КН, или по месту регистрации ликвидируемого ОП.

Как поступить, если отчитаться по месту учета ОП до его закрытия не удалось, см. здесь.

Как перейти на новый порядок

Здесь тоже всё неоднозначно. О переходе на централизованную сдачу отчётности и уплату НДФЛ нужно уведомить все налоговые, в которых организация состоит на учёте по месту нахождения обособленных подразделений (п. 2 ст. 230 НК РФ). При этом не оговорено, что уведомлять нужно инспекции лишь на той территории, где будет применяться новый порядок.

Другими словами, строго по букве НК РФ, если у организации, к примеру, два подразделения в Иркутске и одно в Хабаровске, то при переходе на принцип «одного окна» она должна направить уведомления сразу в три ИФНС (в Иркутск по месту нахождения каждого из подразделений и в Хабаровск). Учитывая, что налоговые органы — единая и централизованная система (п. 1 ст. НК РФ), такой порядок уведомления явно избыточен. Что и подтвердила ФНС России, которая указала, что подать уведомление о переходе на централизованную уплату НДФЛ нужно только один раз — в «ответственное» подразделение (головную организацию). Все дальнейшие извещения ИФНС разошлёт сама (письма ФНС России от 27.12.2019 № БС-4-11/[email protected] и от 16.12.2019 № БС-4-11/[email protected]).

Что касается сроков подачи уведомления о переходе на централизованную уплату НДФЛ, то НК предписывает это делать до 1 января очередного года (п. 2 ст. 230 НК РФ). Но поскольку 1 января — всегда выходной день, то крайний срок переносится на первый рабочий день года (п. 7 ст. 6.1 НК РФ). А в отношении 2021 года это можно было сделать аж до конца января (письмо ФНС России от 25.12.2019 № БС-4-11/26740). Форма уведомления утверждена Приказом ФНС России от 06.12.2019 № ММВ-7-11/[email protected]

Алексей Крайнев, налоговый юрист

Итоги

6-НДФЛ по обособленным подразделениям подается в налоговую по месту их регистрации. Такое же правило действует при подаче последнего отчета 6-НДФЛ в случае закрытия подразделения.

У крупнейших налогоплательщиков есть выбор: отчитываться за подразделение по форме 6-НДФЛ в инспекцию по крупнейшим налогоплательщикам или по месту учета подразделения.

С 01.01.2020 есть возможность в отдельных случаях сдавать единый 6-НДФЛ за несколько обособок.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 14.10.2015 № MMB-7-11/[email protected]

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Штрафы

За неуплату или частичную неуплату НДФЛ компанию накажут штрафом в размере 20 % от суммы налога. Если налог по обособленному подразделению уплачен по месту учета головного офиса или другого отделения, взыскания быть не должно.

Несвоевременная подача 6-НДФЛ повлечет штраф в размере 1 тысячи рублей за каждый полный или неполный месяц просрочки. Если расчет по обособленному подразделению не сдали в течение 10 рабочих дней после крайнего срока подачи, инспекция может приостановить денежные операции по счетам всей организации. Если расчет представлен вовремя, но не в то отделение инспекции, скорее всего штрафа не будет – законом ответственность не предусмотрена. В таком случае рекомендуется представить уточненку с нулевыми показателями и подать первичный расчет в правильное отделение налогового органа.

За несвоевременную подачу справки 2-НДФЛ взыскание составит 200 рублей за каждый документ. Если отчет сдан вовремя, но не в то отделение ИФНС, рекомендуется аннулировать справку и подать заново уже в правильный налоговый орган. За несоблюдение формата подачи (в бумажном, а не электронном виде) штраф составляет 200 рублей за каждую справку. Указание недостоверных сведений в отчетах наказывается штрафом в 500 рублей за каждый неверно заполненный документ.

НДФЛ по обособкам

Налог на доходы уплачивают как по месту нахождения головной организации, так и по месту нахождения ее подразделений.

НДФЛ, который нужно уплатить по обособкам, начисляется и удерживается из сумм доходов работников этих обособленных подразделений, оформленных как по трудовым, так и по гражданско-правовым договорам (п. 7 ст. 226 НК РФ).

Если для работника установлены рабочие места и в главном офисе, и в обособленном подразделении, то НДФЛ нужно перечислять в соответствующие бюджеты как по месту нахождения организации, так и по месту нахождения каждого обособленного подразделения с учетом фактически отработанного таким работником времени. Расчет делают на основании табеля учета рабочего времени с учетом данных справок о местонахождении работника за соответствующий расчетный период.

Аналогично НДФЛ перечисляют по каждому обособленному подразделению с учетом отработанного времени, если работник в течение месяца работает в нескольких “обособках”.

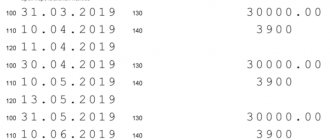

Пример. Работа в нескольких обособленных подразделениях

8 апреля 2021 г. работник с его согласия переведен из головной организации в филиал, находящийся в другом городе. Месячный оклад работника – 48 000 руб.За апрель ему была начислена заработная плата:

- за работу в головной организации в период с 1 по 7 апреля – 12 000 руб.;

- за работу в филиале в период с 8 по 31 апреля – 36 000 руб.

НДФЛ с доходов, начисленных работнику в головной организации, в размере 1560 руб. (12 000 руб. × 13%) необходимо перечислить в бюджет по месту регистрации головной организации.

НДФЛ с доходов, начисленных в филиале, в размере 4680 руб. (36 000 руб. × 13%) – в бюджет по месту регистрации филиала.

Таким образом, сумму налога, подлежащую уплате по месту нахождения подразделений, определяют исходя из суммы дохода, выплачиваемого работникам этих подразделений.

Расчет за ликвидированные обособленные подразделения

Если подразделение, обладающее признаками обособленной структуры, планируется закрыть, форму 6-НДФЛ по нему надо подавать по общим правилам. В ситуации с филиалами, прекратившими свое существование, отчеты по результатам их работы должны быть составлены в оговоренные законодательством сроки и сданы в контролирующий орган. При закрытии обособленные подразделения снимаются с учета в ФНС, поэтому за них Расчет по НДФЛ должен направляться по месту регистрации головной организации, а в реквизитах указывается КПП прекратившего деятельность подразделения.

Читать также

20.11.2017

Учитывать ли договоры ГПХ?

Есть и ещё одна недоработка: устанавливая принцип «одного окна» для расчёта 6-НДФЛ, законодатель почему-то указал только на доходы работников подразделений. Тогда как по общему правилу в него включаются также данные о доходах по договорам ГПХ.

По этому поводу пока нет никаких, даже косвенных разъяснений. В своих письмах ФНС цитирует п. 2 ст. 230 НК РФ как есть, упоминая только про работников. В то же время в Порядке заполнения 6-НДФЛ не говорится, что нужно заполнять отдельный расчёт по выплатам ГПХ. Поэтому полагаем, что в «централизованный» 6-НДФЛ можно включать не только выплаты в пользу работников, но и доходы по договорам ГПХ.

Правила сдачи отчетности

Куда сдавать 6 НДФЛ по обособленному подразделению – в ИФНС по месту учета либо в выбранную по новым правилам инспекцию для всех ОП по одному коду ОКТМО.

Варианты подачи:

- непосредственно в инспекцию – доверенным лицом по учредительным документам либо по нотариально удостоверенной доверенности иными сотрудниками;

- по ТКС – необходимо электронная подпись.

Важно! Чтобы направлять файлы в ИФНС по онлайн-связи вам потребуется зарегистрировать усиленную квалифицированную цифровую подпись и заключить договор с оператором из реестра операторов ЭЦП.

Отчет сдается 4 раза за один год.

Таблица 1. Сроки подачи 6 НДФЛ обособленными подразделениями.

| Период | Крайний срок представления |

| I квартал | До конца апреля |

| 6 месяцев (он же за II квартал) | До конца июля |

| 9 месяцев (он же за III квартал) | До конца октября |

| Год (он же за IV квартал) | До 1 марта нового года |

Рекомендуем дополнительно прочитать: Сдача налоговой декларации 6 НДФЛ для ИП с работниками и без

В случае попадания на любую из указанных дат выходных и праздников, срок смещается до первого рабочего дня.

Обратите внимание! За просрочку сроков представления налоговой отчетности в НК РФ предусмотрены штрафные санкции.

Оформление титульного листа – шифр места представления

При наличии у предприятия обособленных структур форма Расчета по подоходному налогу должна направляться в два отделения ФНС. Чтобы идентифицировать, какой из бланков подается по месту регистрации головного офиса, а какой с привязкой к месту нахождения обособленного подразделения, на Титульном листе бланка проставляются разные кодовые обозначения:

- шифр 212 используется при сдаче формы в орган, находящийся по месту учета головной структуры компании;

- числовая комбинация 213 указывается крупнейшими налогоплательщиками, которые приняли решение сдавать отчетность только по месту своей регистрации;

- цифра 220 означает, что 6-НДФЛ подается в налоговый орган, зарегистрировавший и контролирующий расчеты с бюджетом обособленного подразделения.