Кому можно выдавать деньги на нужны бизнеса

Работодатели обязаны организовать и вести внутренний контроль совершаемых фактов хозяйственной жизни. Вы можете найти такое требование в части 1 статьи 19 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете». Порядок контроля за выдачей денег подотчетным лицам должен определить генеральный директор компании. Он может издать приказ со списком лиц, которые вправе получать денежные средства. Вот образец такого приказа, по которому может производиться выдача денежных средств под отчет:

В целях соблюдения кассовой дисциплины работником считается человек, с которым заключен трудовой или гражданско-правовой договор (п.п. 5 и 6.3 Указания Банка России от 11.03.2014 № 3210-У). Следовательно, под отчет деньги можно выдать, в том числе, подрядчику. Они могут ему потребоваться, к примеру, для приобретения материалов для выполнения работ по гражданско-правовому договору. Такую сумму под отчет можно выдать ему, например, из кассы.

Подотчетные суммы можно перечислить на банковскую карту подотчетного лица, в т.ч. на зарплатную (Письмо Минфина от 25.08.2014 № 03-11-11/42288).

Итоги

Каждое предприятие (ИП) в обязательном порядке должно утвердить приказ о подотчетных лицах, чтобы иметь возможность выделять средства своим сотрудникам под отчет для произведения закупок для нужд предприятия. В указанном приказе, кроме перечня ответственных лиц, должна быть отображена информация о граничном сроке выдаваемых под отчет средств и их предельной сумме.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

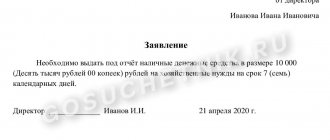

Заявление о выдаче денег: нужно ли оно?

Еще совсем недавно для получения наличных денежных средств под отчет сотрудник должен был обязательно передать в бухгалтерию или отдел кадров заявку на выдачу денежных средств подотчет. Образец такой заявки показывает, что в ней нужно было указывать необходимую сумму, а также пояснять, на какие цели она будет потрачена. Перед вами образец такого заявления о выдаче денежных средств подотчет:

Однако с 19 августа 2021 года ситуация изменилась. Поправки предусмотрены Указанием Центрального Банка России от 19.06.2017 №4416-У. С указанной даты выдать сотруднику деньги под отчет можно без его заявления. Для выдачи денег достаточно приказа о выдаче денежных средств подотчет или другого распорядительного документа компании. Такие же правила выдаче денег под отчет продолжают действовать в 2021 году.

Можно ли обойтись без распоряжения

Оно необходимо, если на предприятии используется практика передачи средств сотрудникам под отчет.

Законодательно штрафы за неверное оформление выдачи денег под отчет не установлены. Но на практике в случае отсутствия распоряжения проверяющие органы (налоговая служба или трудовая инспекция) вправе наложить штраф за нарушение кассовых правил (см. ч. 1 ст. 15.1 КоАП РФ):

- на должностных лиц в размере от 4 000 до 5 000 рублей;

- на юридических лиц — от 40 000 до 50 000 рублей.

Как издавать приказ о выдаче денег: пример

Итак, выдача денежных средств в подотчет в 2021 году возможна на основании приказа или другого распорядительного документа (пунктом 6.3 указаний Банка России от 11 марта 2014 № 3210-У). При этом каких-либо ограничений на размер подотчетных сумм и срок выдачи денег нет. Перед вами приказ о выдаче денежных средств под отчет (образец):

Более того, нет никаких особый требований к тому, как оформлять приказ на выдачу подотчетных сумм. По нашему мнению, в приказе имеет смысл зафиксировать: Ф. И. О. работника, сумму, цели и сроки выдачи.

Заметим также, что можно издавать общий приказ на несколько сумм. Так, например, если выдача наличных денежных средств в подотчет необходима нескольким сотрудникам, то приказ может выглядеть так:

С 19 августа 2021 года основание для выдачи денежных средств подотчет – это приказ или иной распорядительный документ. При этом никто не запрещает работодателям продолжить принимать от работников заявления о выдаче необходимых денежных сумм. Однако, имейте в виду, что порядок выдачи ассигнований следует закрепить в положении о выдачи денежных средств подотчет. Вы можете пример положения о выдаче подотчетных денежных средств.

Понятие подотчетных денег

Так принято называть денежные средства, авансом выдаваемые сотруднику из кассы организации для оплаты нужд предприятия.

Размер сумм, которые выдаются под отчет, указывается в документе. Лимит расчетов (не более 100 000 рублей по одному договору) учитывается только при расчете между организациями.

При этом все расходы, производимые сотрудниками за счет выданных денег, экономически обосновываются производственной необходимостью. Работодатель вправе установить правила и сроки предоставления отчетов по произведенным тратам, а при необходимости издать приказ об ужесточении приема отчетных документов от подотчетных лиц, если эта мера обоснована экономически или организационно.

Сроки выдачи денежных средств

Какие сроки выдаче денежных средств подотчет? Когда сотрудникам нужно сдать работодателю отчет о потраченных денежных средствах? Ответ на этот вопрос нужно искать в приказе генерального директора. Ведь именно в нем обозначается такой срок.

По общему правилу, сотрудник должен отчитаться по суммам, полученным под отчет, не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы (п. 6.3 Указания ЦБ РФ от 11.03.2014 № 3210-У). Но что делать, если срок возврата установлен не был? По мнению налоговиков, в такой ситуации сотрудник должен сдать отчет в тот же день, в который их получил (письмо ФНС России от 24.01.2005 № 04-1-02/704).

Отчет по командировочным

Специальные условия определены для командировочных расходов. Отчитаться по ним работник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утв. Постановлением Правительства РФ от 13.10.2008 № 749).

Выдача подотчетных сумм

Если определенную сумму необходимо выдать одному из сотрудников предприятия, составляется соответствующий приказ о выделении подотчетных средств на счет сотрудника, в который вносятся следующие данные:

- наименование организации;

- наименование издаваемой бумаги;

- номер документа, дата, место его составления;

- обоснование и основание для издания;

- на кого возлагается обязанность по выдаче подотчетных сумм;

- максимальный размер сумм;

- период, на который они выдаются;

- работник, который имеет право получать в кассе необходимые денежные средства;

- ответственное за исполнение должностное лицо.

Бумага подписывается главой предприятия, работником, обладающим правом на получение денег, и лицом, ответственным за исполнение распоряжения. Также реквизиты указа следует зафиксировать в специальном учетном журнале.

Процесс выдачи денег

Для выдачи денег работодателю нужно действовать так:

- оформите расходный кассовый ордер (РКО). Его должен подписать главный бухгалтер или иное уполномоченное лицо (пп. 4.2, 4.3 п. 4 Указания № 3210-У).

- после того как подотчетник поставит свою подпись на РКО, кассир выдает ему деньги из кассы и подписывает РКО (пп. 6.2 п. 6 Указания № 3210-У).

- оформите выдачу денег под отчет проводкой (статья движения денежных средств):

| Проводка | Операция |

| Д 71 — К 50 | Работнику выданы деньги под отчет |

Вот образец РКО на выдачу денежных средств подотчет:

Выданные под отчет деньги не облагаются НДФЛ и страховыми взносами.

Выдавать наличные деньги под отчет можно если сотрудник не погасил задолженность по ранее выданным денежным средства. Так можно поступать с 19 августа 2021 года. Однако это не означает, что оформлять авансовые отчеты по израсходованным сумма работникам больше не нужно. Даже после 19 августа 2021 года (например, в 2020 году) о потраченных деньгах работник должен передать в бухгалтерию отчетные документы.

Стоит заметить, что выдача денежных средств в подотчет учредителю или директор не запрещена. Однако стоит понимать, что никаких «поблажек» для руководителей в этой части не предусмотрено. Так, например, учредитель, как и любой другой сотрудник, обязан вернуть полученные подотчетные средства.

Читать также

11.07.2016

Кого называют подотчётными лицами?

К категории подотчетных могут относиться любые работники предприятия:

- секретари, которые получают из кассы деньги на приобретение канцтоваров, материалов для оргтехники и прочего офисного оборудования,

- завхозы, которым деньги выдаются для покупки бытовых или хозяйственных принадлежностей. Также к подотчетным лицам относятся специалисты, часто бывающие в командировках, им авансом под отчет выдаются средства для оплаты билетов, гостиниц, представительских расходов и т.п.,

- водители, получающие «наличку» для оплаты бензина и прочих топливных жидкостей, запчастей тоже имеют статус подотчетных,

- бухгалтеры и кассиры предприятий.

Отдельно можно выделить сотрудников филиалов и структурных подразделений, не имеющих самостоятельного баланса и получающих деньги на осуществление хозяйственных и иных расходов из основной кассы предприятия.

Подробнее о том, кто такие подотчётные лица читайте в этом материале.

На что опираться при создании приказа

Приказы, издаваемые на предприятии, всегда должны на чем-то базироваться. Под этим понимается основание и обоснование, которые обязательно должны присутствовать в каждом начальственном распоряжении.

В качестве основания применяется статья закона (и конкретные его пункты), которая имеет прямое отношение к издаваемому приказу или же ссылка на внутренний документ предприятия (акт, служебную или докладную записку, какое-то положение в учетной политике и т.д.). Обоснование – это фактический повод для создания распоряжения.

Отчетность по потраченным деньгам

После того, как подотчетные средства будут потрачены, лицо, производившее затраты, должно отчитаться перед бухгалтерией.

Сделать это нужно не позднее чем через три дня после того дня, который указан крайним для использования денег.

Для этого к отчету о расходах должны быть прикреплены следующие документы:

- квитанции;

- товарные и кассовые чеки;

- проездные билеты;

- прочие, подтверждающие оплату бланки.

Затем все документы надлежащим образом проверяются бухгалтером.

Какая ответственность за отсутствие заявления

Специально предусмотренной ответственности для юрлиц за нарушение порядка оформления заявления или распорядительного документа на выдачу средств под отчет не существует. Однако работники налоговой службы при проверке соблюдения кассовой дисциплины на предприятии, обнаружив отсутствие бумаг на подотчет, могут вменить нарушение:

- Порядка хранения сумм наличности, превышающих установленный лимит. Основанием для наложения ответственности в соответствии со ст. 15.1 КоАП России для налогового инспектора чаще всего служит вывод, что средства из кассы были выданы неправомерно, а значит, должны оставаться в кассе. При превышении лимита излишки наличности должны в тот же день быть сданы в банк. Существует неблагоприятная для налогоплательщиков судебная практика, основанная на таких выводах (постановление 9-го арбитражного апелляционного суда от 06.05.2013 № 09АП-11841/2013-АК).

- Порядка соблюдения кассовой дисциплины в целом.

Но есть и положительная для налогоплательщиков практика, благодаря которой ясно, что не все судьи усматривают необходимость наложения ответственности за такие нарушения кассовой дисциплины, как отсутствие документов на подотчет (постановление 9-го арбитражного апелляционного суда от 13.05.2013 № 09АП-10884/2013).

В то же время, если есть существенные (по мнению налоговиков) нарушения кассовой дисциплины, такие как отсутствие указаний о сроках выдачи средств под отчет, судьи обычно принимают сторону работников налоговой службы (постановление 9-го арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013).

Для того чтобы избежать наложения штрафа (если проверка уже началась), можно воспользоваться своим правом и предоставить затребованные документы на следующий день (п. 31 регламента, утвержденного приказом Министерства финансов от 17.10.2011 № 133н). За этот день директор может оформить отсутствующие бумаги на выдачу подотчета, а кассир подколоть их к соответствующим РКО.

Исправлять подобного рода ошибки следует лишь за последние 2 месяца, ведь в соответствии с п. 1 ст. 4.5 КоАП срок давности для наложения административной ответственности составляет 2 месяца от даты совершения нарушения.

Больше информации об ответственности за нарушение кассовой дисциплины — в нашей статье «Кассовая дисциплина и ответственность за ее нарушение».

ВАЖНО! Если подотчетные средства перечисляются на платежную карту (зарплатную, корпоративную), заявление от подотчетника или распорядительный документ, по мнению финансового ведомства РФ, также необходимо. Об этом говорится в письме Минфина от 25.08.2014 № 03-11-11/42288.

Перечисляем деньги под отчет на банковскую карту сотрудника

Перечисление под отчет денег на карточку работника намного удобнее по сравнению с наличными расчетами: не нужно оформлять кассовые документы, ездить в банк для снятия наличных денежных средств.

Однако, как показывает практика, эти удобства перечеркиваются списанием поступивших денег в уплату долгов работника (например, кредитов), блокировкой карточки работника.

Подотчетные деньги компания может перечислить на зарплатную либо личную банковскую карту работника.

В перечень подотчетных расходов входят представительские, командировочные расходы, расходы на административно-хозяйственные нужды (приобретение канцелярии, хозяйственного инвентаря, обслуживание офисной техники и аналогичные расходы). Основанием для выплаты подотчетной суммы является приказ (распоряжение, решение), подписанное руководителем компании. Необходимости оформлять работнику заявление на выдачу денежных средств под отчет нет.

При этом выдача (перечисление на банковскую карту) подотчетных сумм может осуществляться и при наличии задолженности у подотчетного лица.

Законодательством не установлен конкретный срок, в течение которого работник должен отчитаться о потраченных подотчетных суммах. Согласно п. 6.3 Указания ЦБ РФ от 11.03.2014 г. № 3210-У, работник обязан предоставить в бухгалтерию отчет по полученным суммам не позднее трех рабочих дней после истечения срока, на который эти суммы были выданы. Если такого приказа в компании нет, можно считать, что срок выдачи подотчетных сумм не установлен, и значит, расчеты по подотчетным суммам должны быть осуществлены в пределах одного рабочего дня (Письмо ФНС РФ от 24.01.2005 г. № 04-1-02/704).

Важно! Денежные средства, выдаваемые под отчет своим сотрудникам, могут перечисляться на банковские карты сотрудников для осуществления операций, связанных:

- с оплатой расходов организаций по поставкам товаров, выполнению работ, оказанию услуг;

- с командировочными расходами;

- с компенсацией сотрудникам документально подтвержденных расходов (Письмо Минфина РФ от 21.07.2017 г. № 09-01-07/46781).

Как правило, подотчетные деньги перечислить на банковскую карту, на которую компания перечисляет заработную плату работника.

Для перечисления подотчетных денег на банковскую карту работника, в компании издается приказ, образец которого приведен ниже:

ПРИКАЗ №2/1

о перечислении подотчетных сумм на банковскую карту работника

9 января 2021 г. г. Москва

В целях приобретения хозяйственных товаров

1. Перечислить на банковскую карту работника Цветочкина Т.Е. 50 000 (пятьдесят тысяч) рублей для приобретения хозяйственных товаров по следующим реквизитам:

номер карты 845044442000008882, счет номер 40817425550000567044 в Банк ПАО ОТП, БИК банка 044573474.

2. Ответственным за исполнение приказа назначить начальника финансового отдела П.Г. Ромашкину.

Генеральный директор Д.И. Лютиков

Как отмечают финансисты, «…учитывая положения ст.8 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», при перечислении денежных средств на личные банковские карты сотрудников для оплаты хозяйственных нужд (товаров, материалов) в нормативном акте, определяющем учетную политику организации, следует предусмотреть положения, определяющие порядок расчетов с подотчетными лицами (Письмо Минфина РФ от 25.08.2014 г. № 03-11-11/42288)».

В Учетной политике можно сделать ссылку на утвержденное компанией Положение о расчетах с подотчетными лицами.

Фрагмент Положения:

_____________ Д.И. Лютиков

«01» января 2021 г.

О порядке выдачи денежных средств под отчет, представлении, проверки и утверждения авансовых отчетов АО «Лютик»

Приложение №1 к приказу №48 от 01.01.2019 г.

ПОЛОЖЕНИЕ о расчетах с подотчетными лицами

Настоящее Положение разработано в соответствии:

- с Указом ЦБ РФ «О порядке ведения кассовых операций» от 11.03.2014 г. № 3210-У;

- Федеральным законом «О бухгалтерском учете» от 06.12.2011 г. № 402-ФЗ;

- Приказом Минфина России «Об утверждении Плана бухгалтерских счетов» от 31.10.2000 г. №94н;

- Трудовым кодексом РФ.

Целью Положения является обеспечение правильности учета и контроль при расчетах с подотчетными лицами АО «Лютик».

Порядок выдачи денежных средств под отчет

Денежные средства под отчет перечисляются либо на хозяйственно-операционные расходы, либо на расходы, связанные со служебными командировками.

Список сотрудников, которые имеют право получать денежные средства под отчет, устанавливаются Приказом компании.

Денежные средства перечисляются под отчет независимо от наличия задолженности подотчетного лица по предыдущим подотчетным суммам.

Физические лица, подписавшие с АО «Лютик» договор гражданско-правого характера на выполнение работ или оказание услуг в период действия этого договора, также имеют право получать денежные средства под отчет из кассы АО «Лютик».

Основание для выдачи денежных средств под отчет

Денежные средства под отчет перечисляются на основании приказа АО «Лютик», подписанного руководителем. Ответственным за подготовку приказа является административно-хозяйственный отдел.

Приказ должен содержать следующие сведения:

- дата;

- фамилия имя отчество (ФИО) подотчетного лица;

- сумма аванса;

- срок, на который перечисляется аванс;

- подпись руководителя или уполномоченного лица по доверенности.

Способы выдачи подотчетных сумм

Подотчет выдается работнику безналичным перечислением с расчетного счета АО «Лютик» на зарплатную карту сотрудника (Письмо Минфина РФ от 21.07.2017 г. № 09-01-07/46781).

Проблемы с блокировкой банковской карты

В последнее время встречаются судебные разбирательства, связанные с блокировкой банковской карты, на которую перечисляются подотчетные деньги.

Блокировка карты является процедурой технического ограничения на совершение операций с её использованием, предусматривающая отказ банка в предоставлении авторизации (получения от банка разрешения, необходимого для использования операции с картой, и обязывающая банк исполнить распоряжение ее держателя), то есть ограничение дистанционной возможности управления счетом.

Это связано с тем, что банк обязан документально фиксировать информацию, полученную в результате реализации правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, в случаях выявления необычных операций.

По этой причине банк вправе запросить, а клиенты обязаны предоставить в банк необходимую информацию (п. 14 ст. 7 Закона от 07.08.2011 г. № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», п. 4.1 Положения о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, утв. Банком РФ от 02.03.2012 г. № 375-П).

Важно! При этом действующее законодательство в сфере противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма не ограничивает кредитные организации в части объема запрашиваемых у клиентов документов.

В свою очередь, клиенты обязаны предоставлять организациям, осуществляющим операции с денежными средствами или иным имуществом, информацию, необходимую для исполнения указанными организациями требований данного федерального закона, включая информацию о своих выгодоприобретателях и бенефициарных владельцах (п. 14 ст.7 Закона № 115-ФЗ).

Например, в одном из рассмотренных судебных дел, в период с ноября 2021 г. по январь 2021 г. на счет банковской карты физического лица производились регулярные зачисления крупных денежных сумм. Перечисления осуществлялись ровными суммами, с назначением платежа «В под отчет на хозяйственные нужды». Общая сумма денежных средств, перечисленных на счет, составила: 2 платежа по 250 тысяч рублей, 17 платежей по 100 тысяч рублей.

Банком запрошены пояснения по операциям зачисления денежных средств, а также документы, подтверждающие экономический смысл проведенных операций.

В ответ на запрос Банка клиентом предоставлены следующие документы: приказ о приеме на работу на должность главного бухгалтера, трудовой договор, квитанции к приходным кассовым ордерам с назначением «возврат от подотчетного лица». Иные документы, подтверждающие оприходование денежных средств в кассу организации, не были представлены. Пояснения о причинах многократного возврата в кассу предприятия полученных в под отчет денежных средств клиентом представлены не были.

Из анализа представленных документов Банком был сделан вывод, что операции клиента не имели явного экономического смысла. Представленная информация и документы не позволили исключить подозрения в сомнительном характере проведенных клиентом операций. С учетом всей имеющейся в распоряжении Банка информации было принято решение о признании операций клиента подозрительными.

Впоследствии, в судебном заседании работница подтвердила, что данные денежные средства в наличной форме ею использовались для расплаты с контрагентами по хозяйственным договорам. Если контрагент не мог принять оплату, деньги она сдавала в кассу, но делала это только для банка, продержав их некоторое время у себя.

Судом действия ПАО «Сбербанк» признаны законными (Решение Буденновского городского суда (Ставропольский край) от 07.06.2018 г. №2-563/2018).

Но если представить своевременно в банк все документы и пояснить суть операций, то оснований для блокировки карты не будет. Как отмечено в Определении Московского городского суда от 07.09.2016 г. № 4г-10455/2016 «…физическое лицо не занимается предпринимательской деятельностью и перечисление денежных средств на его личную карту не может считаться предпринимательской деятельностью, равно как и доводы об отсутствии запрета на перечисление организацией подотчетных сумм на личные карты сотрудников, поскольку они основаны на неверном толковании норм материального права и не подтверждены доказательствами».

Что нужно написать в платежном поручении на перечисление подотчетных денег?

Для того чтобы исключить возможные проблемы с банком, при перечислении подотчетных сумм на карточку работника в платежном поручении необходимо в поле 24 «Назначение платежа» указать «Перечисление средств под отчет на оплату хозяйственных расходов».

Такая формулировка позволить исключить налоговые риски, ведь при налоговых проверках, денежные средства, перечисленные как подотчетные, на банковские карты сотрудников, налоговые органы могут квалифицировать как заработную плату. Соответственно на эти суммы, по мнению налоговых органов, могут быть начислены НДФЛ и страховые взносы.

| На форуме с: 31.10.2007 Сообщений: 498 | На форуме с: 14.12.2006 Сообщений: 6 407 |

Разрешение споров

Нередки ситуации, когда подотчетное лицо не отчиталось в срок и не не вернуло полученные деньги вовремя. В этой ситуации у компании есть один месяц после истечения даты возврата на удержание невозвращенного подотчетного аванса. Для этого необходимо издать распоряжение руководителя об удержании выданных средств из заработной платы, ознакомить с ним подотчетника и получить от него согласие на удержание в письменном виде.

Если работник не согласен с удержанием, то компании придется взыскивать денежные средства через суд. Срок исковой давности по подотчетным суммам составляет три года с момента невозврата (ст. 196 ГК РФ). В течение этого времени у компании есть возможность подотчетные суммы, не возвращенные в срок, взыскать в судебном порядке.

Обращаем ваше внимание, что неподтвержденный документально расход в интересах организации, невозвращенный и невзысканный своевременно подотчет, по мнению ИФНС, является доходом работника, и с него нужно удержать НДФЛ. Это позиция изложена в Письме от 24.12.2013 № СА-4-7/23263, и судьи ее поддерживают: Подробнее — в Постановлении Президиума ВАС РФ от 05.03.2013 № 14376/12.

Как определиться с периодом

Внимание! Правило о сроке выдачи подотчётных сумм, который равняется трём дням, следует соблюдать абсолютно всем сотрудникам организации, в том числе и руководителя предприятия.

При определении конкретного подотчётного срока организации неоспоримо его следует соблюдать. Иначе налоговая инспекция может оштрафовать предприятие в связи с отсутствием оприходования суммы в кассу. Размер штрафа регулируется КоАП РФ (п. 1 15 статьи). Это не всегда происходит, но риск есть. Поэтому так важно на основе внутрикорпоративных актов формировать срок выдачи.

Внимание! Организационные вопросы по поводу выдачи подотчётных сумм следует закреплять только в распорядительной документации. Если это делать в учётной политике, изменить процедуру при необходимости будет крайне проблематично.

Таким образом, сроки не установлены, их определяет сам субъект. Данные фиксируются в локальных актах.