Важно знать, что переход на УПД требует от фирмы совершения некоторых организационных действий. Является ли переход на универсальный передаточный документ обязательной процедурой? Может ли контрагент отказаться принимать УПД? В какие документы вносят изменения при переходе на УПД? Порядок действий при изменениях в документообороте организации в связи с переходом на УПД вы узнаете из этой статьи.

Также см:

- Кто подписывает УПД

- Замена акта выполненных работ и счета-фактуры на УПД

Области применения УПД

УПД – документ, появившийся в обиходе бухгалтера в 2013 году. Он был призван уменьшить количество бумаг, сопровождающих сделку. Название универсальный он носит из-за того, что может заменить собой:

Как видно из схемы, УПД – это комбинация первичного документа и счета-фактуры.

Обозначим области применения УПД:

Применение УПД актуально для организаций на общей системе налогообложения (ОСН). Однако спецрежимникам не запрещено использовать УПД в своей работе. Для них он выступает не сочетанием двух документов, а лишь одним – первичным.

Использование УПД в работе – не является обязательным условием. Организации самостоятельно решают вопрос с выбором документов, сопровождающих сделку. Конечно, в законодательных рамках.

Как перейти на УПД, расскажем далее.

Если фирма переходит на применение УПД, проводят работу по введению этого нового документа в двух направлениях:

- Внутри организации.

- При работе с контрагентами.

Что представляет собой УПД?

21 октября 2013 года ФНС России выпустила письмо «О применении первичного документа, составленного на основании счета-фактуры» № ММВ-20/[email protected] Согласно разъяснениям, приведенным в этом письме, налогоплательщикам дана возможность вместо стандартного комплекта документов: бухгалтерского (ТОРГ-12, ТТН, М-15, ОС-1 и подобных) и счета-фактуры, применять один документ, содержащий все необходимые реквизиты.

Это универсальный передаточный документ (УПД), и рекомендуемая письмом ФНС форма составлена на основе счета-фактуры.

ВАЖНО! В соответствии с письмом № ММВ-20/[email protected] форма ФНС именно рекомендованная. Налогоплательщик вправе разработать свою форму УПД по требованиям законодательства и разъяснениям ФНС. При этом он может использовать свой УПД для целей бухгалтерского и налогового учета.

Узнать об УПД подробнее, а также скачать его актуальный бланк вы можете в статье «Универсальные передаточные документы».

См. также «УПД при экспорте в ЕАЭС: использовать или нет».

Как организовать переход на УПД внутри фирмы

Какие действия предпринимают внутри организации при введении в документооборот нового бланка?

Надо помнить, что в работе уже давно не используют в обязательном порядке унифицированные формы документов (за редким исключением). Они могут быть разработаны фирмой самостоятельно. Единственное условие – наличие всех обязательных реквизитов. УПД в данном случае не исключение.

Обязательные для УПД реквизиты указаны в Приложении № 4 к письму ФНС России от 21.10.2013 № ММВ-20-3/96.

Перечень обязательных реквизитов УПД смотрите в нашей статье «Что такое УПД в бухгалтерии».

Если унифицированная форма документа доработана или скорректирована, она должна быть утверждена в учетной политике предприятия. Таким образом, если фирма решила перейти на УПД, его форму надо закрепить в её политике для целей учёта.

Второй шаг – разослать всем ответственным лицам уведомление о переходе на УПД и издать локальные акты о порядке работы с УПД. Ответственные лица в данном случае – это те, кто обеспечивает подготовку, хранение УПД, у кого есть право подписи первичных документов и счетов-фактур.

Образца уведомления о переходе на УПД не существует. Это можно сделать в свободной форме в виде памятки, разработанных регламентов, приказов и т. д.

Итак, обобщим шаги по переходу на УПД внутри организации на схеме:

Как начать использовать УПД в компании

Компания-налогоплательщик должна произвести некоторые действия, чтобы перейти на применение УПД:

- Утвердить, для каких документов, действий, сделок будет применяться УПД. Если планируется перевести только некоторые подразделения на эту форму, то нужно утвердить их.

- Решить, какой бланк будет применяться для утвержденных операций или документов. Можно использовать предложенную ФНС форму или собственно разработанную с учетом особенностей компании.

- Утвердить список должностных лиц, которые смогут подписывать заполненную форму для ее заверения. Обычно это те же лица, что имели право заверять счета-фактуры и другую первичную документацию.

- Издать приказ и ознакомить с ним необходимых работников.

- Сообщить своим партнерам, покупателям и т.д. о применении УПД, предложить составить и подписать допсоглашения. Уведомления можно отправить почтой либо через интернет. Если контрагент откажется от применения УПД, то придется отправлять ему счета-фактуры и иные формы.

После проведения перечисленных мероприятий компания может применять для сделок с контрагентами УПД.

Оповещение контрагентов о переходе на УПД

Зачастую в договорах с контрагентами прописано, какие именно документы входят в пакет закрывающих сделку. Если речь идет о новых договорах, составленных после решения о переходе на УПД, ничего сложного нет. Необходимо просто прописать в новом договоре применение УПД.

Если же с контрагентом договор составлен давно, совершают два шага:

- Направление в адрес контрагента письма о переходе на УПД.

- Составление дополнительного соглашения к договору, где указывают о смене типа закрывающих документов – с товарной накладной (акта) и счета-фактуры на УПД.

Образец письма о переходе на УПД бесплатно скачать с нашего сайта можно по ссылке ниже:

ОБРАЗЕЦ ПИСЬМА О ПЕРЕХОДЕ НА УПД

Контрагент вполне может отказаться от получения от вас УПД, особенно если речь идет об электронном формате документов. У него может просто не быть технической возможности принимать УПД в электронном виде. В этом случае с данным контрагентом можно не переходить на УПД.

Внедрение УПД при работе лишь с некоторыми контрагентами законом не запрещено.

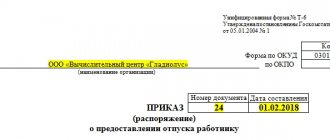

Как составить приказ об использовании УПД в компании

Законодательно утвержденной формы такого приказа не существует, поэтому организация составляет ее на свое усмотрение, используя стандартную структуру для приказа.

В документе нужно указать следующую информацию:

- Наименование организации, ее реквизиты. Если приказ составляют на фирменном бланке организации, где уже внесены все реквизиты, то их можно не указывать.

- Наименование документа.

- Номер приказа и дата его подписания.

- Суть приказа («подзаголовок»).

- Основание для составления приказа. Ссылаются на вышеуказанное письмо ФНС.

- Должностные лица подразделений, которые должны при определенных операциях использовать УПД.

- ФИО и должности работников, в обязанности которых будет входить ознакомление сотрудников с инструкцией по использованию УПД, правилами его заполнения.

- ФИО и должность работника, который должен внести в базу данных учетных бумаг этот документ.

- Правила нумерации УПД в организации, сроки хранения документа.

- ФИО и должности работников, которые должны будут оформить дополнительные соглашения с контрагентами, уведомления для контрагентов и другие документы.

- ФИО и должность работника, ответственного за исполнение данного приказа.

Документ должны подписать руководитель организации и работники, которые были перечислены в приказе.

К сведению! Если к приказу будут прилагаться форма УПД и инструкция по ее заполнению, то нужно также указать их в приложениях.

Ниже представлен образец приказа о применении УПД в компании. При необходимости можно им воспользоваться и изменить содержание документа под нужды конкретной организации.

Нужно ли заключать дополнительные соглашения с покупателями при переходе на применение УПД?

Здравствуйте, уважаемые форумчане. Срочно нужен совет. Думать самой просто уже нет времени. Потому как сегодня уже нужно сделать . Руководство на вопрос — когда нужно сделать, довольно часто отвечает — вчера .

Решили (директора) с 16 октября перейти на УПД

. Сегодня (за 2 недели) я получила поручение разослать клиентам информационное письмо. В наших типовых договорах практически во всех оговорены ТОРГ 12 и с/ф.

Можно так написать информационное письмо, что не потребуются доп. соглашения? Или все равно обязательно нужно подписать со всеми покупателями доп. соглашения на УПД ко всем действующим договорам и мне сразу и допники подготовить? И что делать, если кто-то из наших клиентов вдруг заявит: нет, не хотим УПД, хотим ТОРГ 12 и с/ф? И это будет реальная проблема, так как наша логистика не может давать документы выборочно, либо всем УПД, либо всем накладные и с/ф.

О порядке заполнения УПД

Особенности заполнения УПД определяются его мультифункциональностью. Письмо ФНС содержит подробные построчные рекомендации по заполнению формы (Приложение 3). Стоит отметить, что в целом заполнение УПД не должно вызвать серьезных проблем. Документ содержит уже знакомые из иных форм строки. Для наглядности пример заполнения формы представлен на рисунке ниже. Зеленым цветом отмечены реквизиты, обязательные только для счета-фактуры, синим – для первичного документа. Оранжевым цветом выделены реквизиты обязательные для обеих форм одновременно.

Часть документа, выделенная жирной рамкой, соответствует счету-фактуре, именно поэтому данная часть является обязательной к заполнению. Здесь содержатся данные об участниках сделки, сведения о валюте сделки, в таблице отражается информация о содержании операции. При дополнении и изменении формы организация должна учитывать, что в зоне, выделенной рамкой, разрешено внесение информации, допустимой к отражению в счете-фактуре.

В части под рамкой в строке 8 отражается информация о договоре, заключенном сторонами сделки. Этот показатель позволяет идентифицировать содержание сделки, поэтому он относится к обязательным реквизитам, несмотря на то, что находится за пределами рамки.

В строке 9 отражается информация о транспортных накладных и иных сопроводительных документах. Данная информация не является обязательной, а носит лишь уточняющий характер.

В нижней части УПД отражаются даты сдачи и приёмки, а также заполняются сведения об ответственных лицах. Обязательно наличие подписи этих лиц. При этом печати проставляются по желанию сторон. УПД без наличия печатей полноправно принимается к налоговому учету.

УПД образец заполнения

В итоге ФНС России создала вариант единого документа, назвав его универсальным передаточным документом (УПД). Разберемся, как его заполнять.

Итак, рекомендуемый бланк позволяет одновременно составить первичный документ и счет-фактуру. Но использовать его можно и только в качестве первичного документа, если передача товаров (работ, услуг и т.

д.) не порождает объекта обложения налогом на добавленную стоимость. Тогда в соответствующем поле «Статус» в левой верхней части формы нужно поставить 2.

Напомним: форма счета-фактуры, утвержденная постановлением Правительства РФ от 26 декабря 2011 г.

№ 1137, одинакова для всех компаний и корректировке не подлежит (п.

8 ст. 169 Налогового кодекса РФ).

Поэтому она включена в структуру универсального документа без изменений.

Никаких отступлений от установленной формы счета-фактуры в составе УПД мы не обнаружим. Универсальный документ представляет собой

Можно ли начать применять универсальный передаточный документ с середины года?

А также уступки права требования, факторинга, хранения, доверительного управления, выполнения НИОКР, транспортной экспедиции, лицензионным договорам, сделкам по отчуждению исключительных прав, коммерческой концессии. Это следует из приложения 2к письму ФНС России от 21 октября 2013 г.

Поэтому для сотрудников, которые имеют дело со счетами-фактурами и первичкой, лучше разработать памятку. В ней можно предусмотреть:

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону доб. 504 (консультация бесплатно) |

- как заполнять УПД;

- какие реквизиты нужно проверить, когда универсальный документ поступил от поставщика;

- кто должен подписывать универсальный документ, ставить ли печать на УПД;

- как исправлять ошибки в универсальном документе.

Если, согласно договорам, контрагентам нужно выдавать разные формы первички, это также можно написать в памятке.

Можно ли выставить УПД в иностранной валюте?

Вопрос о возможности отражения в УПД операций, выраженных в иностранной валюте может вызвать большие сомнения и привести компанию к полному отказу от использования данной формы. Тем не менее, одно из преимуществ УПД, например, перед формой ТОРГ-12 заключается именно в снижении рисков при отражении таких операций. Бухгалтерским законодательством определено, что первичная учетная документация заполняется в российской валюте. На данный счет у Минфина сложилось стойкое мнение. В то же время, налоговым законодательством установлено, что заполнение счета-фактуры в иностранной валюте является допустимым.

Учитывая оба этих факта, на практике было решено, что заполнение УПД в иностранной валюте допустимо. Но при этом следует дополнить форму информацией о стоимости сделки в рублях. Для этого можно дополнить таблицу необходимыми колонками.

Подготовьте памятку для работников

На первых порах в отношении УПД у работников скорее всего будет возникать много вопросов. А в самих документах наверняка будут встречаться недочеты. Поэтому для сотрудников, которые имеют дело со счетами-фактурами и первичкой, лучше разработать памятку. И включить в нее на усмотрение бухгалтерии все то, что нужно знать и делать сотруднику, когда он работает с УПД.

Так, поставщик может написать в ней, как заполнять, подписывать УПД и исправлять ошибки. Также можно привести перечни покупателей, которым необходимо оформлять универсальные документы и которым нужны отдельные счета-фактуры и ТОРГ-12.

Покупатель может конкретизировать правила, как проверять входящие УПД по реквизитам.

Еще по теме:

- Уголовный кодекс рк 2021 года статьи Уголовный Кодекс РКСтатья 194. Вымогательство 1. Вымогательство, то есть требование передачи чужого имущества или права на имущество или совершения других действий имущественного характера […]

- Займ денег у теле2 Займ денег у теле2 Одним из главных приоритетов Теле2 является предоставление бесперебойной связи и доступа в интернет при любых условиях, даже если на счёте абонента закончились деньги. […]

- Купить конфискованное имущество в екатеринбурге Непрофильные активы, залоговое, арестованное и конфискованное имущество от банков в регионе Екатеринбург (Свердловская область) Продажа непрофильных активов, залогового имущества от банков […]

- Практика по ст 154 ук рф Статья 154. Незаконное усыновление (удочерение) СТ 154 УК РФ. Незаконные действия по усыновлению (удочерению) детей, передаче их под опеку (попечительство), на воспитание в приемные семьи, […]

- Мировой суд участок 408 Мировой суд участок 408 Фаюстова Мария Михайловна Телефон Руководитель аппарата мирового судьи Захарчук Анна Александровна секретарь суда Пестова Ксения […]

- Ст 265 кзот Кодекс законов о труде Украины Статья 265. Ответственность за нарушение законодательства о труде Должностные лица органов государственной власти и органов местного самоуправления, […]

Как исправить ошибки в УПД?

В ходе деятельности неизбежно возникают ситуации, когда в первичной документации допускаются ошибки. Порядок корректировки УПД не стандартный и зависит от многих факторов, так как это не типичный первичный документ.

| Статус | Место | Характер | Порядок исправления | Особенности исправления |

| 1 | СФ и первичный документ | Препятствует идентификации | В обязательном порядке создается новый документ со статусом «1» | Сохраняется номер и дата, присвоенные до корректировки (строка 1). Указывается номер и дата исправления (строка 1а). Подписывается уполномоченными лицами. |

| Не препятствует идентификации | По необходимости создается новый документ со статусом «2» | Сохраняется номер и дата, присвоенные до корректировки (строка 1). Указывается номер и дата исправления (строка 1а). Не подписывается повторно. | ||

| Только первичный документ | — | Допустим предыдущий вариант либо путем прямой правки | Исправление в первоначальном документе заверяется надписью «Исправлено», а также подписью уполномоченных лиц с указанием даты исправления. | |

| 2 | Только первичный документ | — | Только путем прямой правки документа | Исправление в первоначальном документе заверяется надписью «Исправлено», а также подписью уполномоченных лиц с указанием даты исправления. |

Обратите внимание, что характер ошибки, допущенной в документе, определяется с точки зрения налоговой проверки. Так, идентификации препятствуют ошибки, искажающие информацию о сторонах, содержании или стоимости сделки, о налоговой ставке или сумме налога.

Можно ли перейти на упд в середине отчетного периода

При необходимости официальную форму можно доработать под свои конкретные потребности и дополнить реквизитами. Важно при этом, чтобы все обязательные реквизиты, предусмотренные законодательством, были в таком документе. Официальная форма их содержит.

- Организовать работу структурных подразделений компании с передаточным документом. Здесь можно разработать регламент (порядок) работы, оформления, хранения таких документов (можно обойтись и без регламента, разработав памятку для сотрудников или подготовив соответствующие инструкции). Установить, в каких случаях при оформлении хозяйственных операций должны использоваться универсальные передаточные документы. При переходе на УПД компании не обязаны осуществлять все виды операций с использованием таких документов.

Утвердите форму УПД

Теперь надо утвердить форму универсального документа для тех хозяйственных операций, по которым вы решили его использовать. Например, для учета отгрузки товаров. Сделать это можно в отдельном приказе руководителя или в учетной политике.

Изменять учетную политику в течение года можно в ограниченном числе ситуаций. Формально выпуск налоговиками формы УПД к ним не относится (п. 6, 7 ст. 8 Федерального закона от 6 декабря 2011 г. № 402-ФЗ). Однако в данном случае компания корректирует только формы первички, приведенные в приложении к учетной политике. Эти изменения не влияют на достоверность отчетности и не требуют пересчитывать ее показатели. Поэтому вряд ли у налоговиков будут претензии, тем более что они сами настоятельно рекомендуют использовать новую форму.

В учетной политике рекомендуем сделать оговорку, что компания может использовать и другие формы первички, которые установлены в договоре с клиентом. Например, № ТОРГ-12. Или тот же универсальный документ, в который стороны договорились добавить какие-либо дополнительные показатели (чиновники против этого не возражают). Тогда у налоговиков не возникнет вопросов, почему компания по одной и той же хозяйственной операции выставляет покупателям различные форматы первички.

Еще три вопроса, которые полезно зафиксировать в учетной политике или приказе руководителя, приведены ниже.