Для оформления операции по продаже основного средства в программном продукте 1С 8.3 Бухгалтерия предприятия 3.0 предусмотрен ряд документов.

Рассмотрим пошаговую инструкцию для двух случаев, в которых возникает сделка по продаже основного средства:

- Объект основного средства был принят к учету без применения амортизационной премии.

- Объект основного средства был принят к учету с применением амортизационной премии.

Основное средство или товар — когда становится понятна разница

Статус объектов бухучета и правила работы с ними определяются в первую очередь соответствующими положениями и стандартами по бухгалтерскому учету (ПБУ и ФСБУ). Согласно ПБУ 6/01 «Учет основных средств», утвержденным приказом Минфина от 30.03.2001 № 26н, одним из критериев, позволяющих отнести объект к основным средствам (далее — ОС), является то, что организация не намерена в дальнейшем использовать его для перепродажи (п. 4 ПБУ 6/01).

Важно! ПБУ 6/01 отменяют с 01.01.2022. Вместо него вводятся два новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Что изменят новые стандарты по сравнению с ПБУ 6/01, подробно разъяснили эксперты КонсультантПлюс в своем Обзоре, посмотреть который можно бесплатно, получив пробный доступ к К+.

Подробно о бухучете основных средств читайте в материале «Основные средства в бухгалтерском учете (нюансы)».

Основной характеристикой товаров, напротив, является именно их предназначенность для продажи (с 01.01.2021 — подп. «г» п. 3 ФСБУ 5/2019, до 01.01.2021 — п. 2 ПБУ 5/01).

А главным отличительным признаком основного средства является то, что данный объект может приносить организации экономические выгоды в течение длительного времени (более 12 мес.).

Таким образом, если речь идет о вновь приобретенном объекте «длительного использования», то вопрос, к какой категории его следует отнести, сводится только к наличию или отсутствию у организации намерения перепродать его в дальнейшем.

Но ведь намерение может и измениться. В момент приобретения организация предполагала использовать объект для своей деятельности, но потом изменилась конъюнктура рынка, у собственников возникли другие планы по развитию бизнеса и т. п.

Значит, данное имущество нужно продать. Но ведь процесс продажи может затянуться, и в период поиска покупателей объект уже не будет являться активом, приносящим организации выгоду. Так почему все это время он должен считаться основным средством и облагаться налогом на имущество?

Рассмотрим различные взгляды на данную проблему.

Напоминаем, что в настоящее время налогом не облагается движимое имущество. Поэтому все дальнейшие разъяснения актуальны в отношении недвижимых ОС.

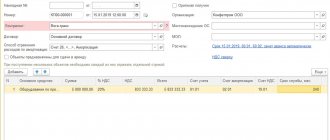

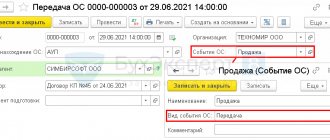

Реализация основных средств

Владимир ФЕДОРОВИЧ, эксперт «ПБУ»

Среди способов выбытия объектов основных средств методологи бухгалтерского учета упомянули и его продажу (п. 30 ПБУ 6/01 «Учет основных средств»). Причем это один из наиболее часто встречающихся способов выбытия. Продажу можно осуществлять как физическим лицам (своим сотрудникам или иным частным лицам), так и сторонним организациям. При совершении такой операции организация:

- во-первых, избавляется от морально устаревшего или не находящего применение при предпринимательской деятельности имущества;

- во-вторых, получает все же какой-то доход (по сравнению с вариантом выбытием объекта в связи с его ликвидации), а в некоторых случаях и прибыль.

Бухгалтерский учет

При выбытии основного средства пункт 29 ПБУ 6/01 требует списания с бухгалтерского учета его стоимости. При выбытии объекта в результате его продажи выручка принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре.