Кто должен заполнять КУДиР

Существует несколько видов Книги:

- Для упрощенной системы налогообложения.

Книгу заполняют ИП и ООО на УСН. Форма документа одна для всех упрощенцев независимо от того, какой объект налогообложения они применяют. Разница лишь в том, что на УСН 6% в КУДиР заносят только доходы, а на УСН 15% – и доходы, и расходы.

- Для патентной системы налогообложения.

Ее заполняют предприниматели, применяющие ПСН, и заносят туда только доходы. На этой системе налогообложения фактический доход не влияет на величину налога, т.е. на стоимость патента. Но Книга учета доходов нужна для того, чтобы отследить соблюдение лимита по доходам, ведь ПСН можно применять только при доходах до 60 миллионов рублей.

- Для общей системы налогообложения. Ее заполняют только индивидуальные предприниматели на ОСНО для исчисления НДФЛ.

- Для индивидуальных предпринимателей, применяющих ЕСХН.

Зачем нужно вести и нужно ли сдавать КУДиР

Книга учета доходов и расходов — это особый реестр, куда налогоплательщики, применяющие упрощенную систему налогообложения (УСН), заносят хозяйственные операции для последующего расчета налоговой базы по налогу УСН. Обязанность вести книгу учета доходов и расходов или КУДиР, как ее часто называют бухгалтеры, установлена статьей 346.24 НК РФ. Она есть и у организаций, и у предпринимателей.

Ошибки или отказ от ведения КУДиР, может привести к штрафам от 10 000 до 30 000 рублей. А если нарушения приведут к занижению налогооблагаемой базы — штраф в 20% суммы неуплаченного налога, но не меньше 40 000 рублей. Это закреплено в статье 120 НК РФ.

При этом обязанности сдавать КУДиР в налоговую нет. Если налоговики потребуют предоставить Книгу учета доходов и расходов в ходе выездной проверки, тогда вы обязаны предоставить Книгу в бумажном варианте, сшитую, пронумерованную и подписанную (ст. , НК РФ). Также КУДиР может понадобиться, чтобы показать расходование средств целевого финансирования, или показать ПФР доходы для определения ставки страховых взносов ИП, или в банке для кредита.

Как вести КУДиР

Общие правила ведения КУДИР сводятся к следующему:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

- КУДиР можно вести вручную и в электронном виде, но даже в этом случае в конце года ее нужно распечатать, прошить, пронумеровать постранично, подписать и поставить печать (если есть).

- Отсутствие хозяйственных операций не освобождает от необходимости формировать КУДиР. Если деятельность не велась, нужно сформировать Книгу с нулевыми показателями.

- Сдавать КУДиР в налоговую инспекцию не нужно, но необходимо быть готовым в любой момент предоставить ее для проверки по требованию сотрудников налоговых органов. За отсутствие КУДиР налоговая инспекция штрафует.

Правила заполнения КУДиР для каждой системы налогообложения содержатся в нормативных документах, которыми утверждена соответствующая форма:

- Книгу заводят на один год.

- Записи о хозяйственных операциях заносят в хронологическом порядке.

- Каждая запись должна быть подтверждена первичным документом.

В какой форме вести КУДиР и когда ее создать

Новую книгу нужно открывать на каждый налоговый период — календарный год. Если организация создана в течение года, книга открывается со дня создания и до конца года. Вести ее можно в бумажном и электронном виде. От выбора формата зависит порядок оформления:

- В бумажной книге до начала записей нужно заполнить титульный лист, сшить и пронумеровать страницы, указать количество страниц на последней странице, заверить КУДиР подписью и печатью (при наличии);

- Электронную книгу в конце налогового периода нужно распечатать, сшить, пронумеровать страницы и указать их количество, заверить подписью и печатью (при наличии).

Выбранный способ ведения книги можно установить приказом руководителя или закрепить в учетной политике. Многие бухгалтерские программы и веб-сервисы (такие как Контур.Бухгалтерия или Эльба) с разной степенью простоты позволяют вести книгу в электронном виде. В конце года или если налоговая потребует, можно распечатать.

КУДиР оформляется в одном экземпляре. При наличии обособленных подразделений, книгу формирует головной офис. Данные подразделений в ней отдельно выделять не нужно (ст. 346.24 НК РФ).

Особенности заполнения КУДиР на УСН

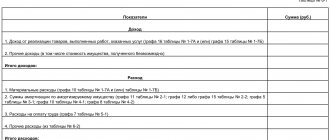

Бланк состоит из 5 разделов.

Раздел I «Доходы и расходы»

В эту часть в хронологическом порядке заносят все хозяйственные операции с указанием:

- даты и номера первичного документа (z-отчет, платежное поручение, товарный чек, акт, накладная и т.д.);

- содержания операции. Например, «Поступление оплаты за отгруженный товар ООО «Гамма»;

- суммы.

Если операция доходная, то сумму вписывают в столбец 4, если расходная – в столбец 5.

На УСН 6% столбец 5 не заполняют.

Записывать нужно только те суммы доходов и расходов, которые участвуют в расчете налога. Например, получение и погашение займов, оплата уставного капитала, и взнос собственных средств – все это не считается налогооблагаемым доходом, поэтому вносить такие операции в КУДИР не нужно.

Полный перечень доходов и расходов, которые влияют на величину налога приведен в статьях 346.15 и 346.16 НК РФ, а порядок признания – в статье 346.17.

В какой момент заносить доходы

На УСН применяется кассовый метод, а значит все поступления вносят в КУДиР в момент поступления денег на расчетный счет или в кассу.

В какой момент заносить расходы (только для УСН 15%)

Здесь все зависит от характера расходов.

- Материальные затраты вносят тогда, когда материалы и отгружены, и оплачены. То есть в КУДиР будет стоять наиболее поздняя дата. Если материалы уже оплачены, но еще не получены, или наоборот, сумма расходов в налогообложении пока не участвует и запись в КУДиР не вносят.

- Траты на основные средства (покупку, сооружение, изготовление) и нематериальные активы вносят последним числом квартала на основании расчетов из раздела II.

- Расходы на покупку товаров, предназначенных для перепродажи, вносят только по мере их реализации. То есть закупочную стоимость товаров, которые еще не проданы и лежат на складе, в расходах для налогообложения учитывать нельзя.

В справке в конце раздела I на УСН 6% заполняют только строку 010.

На основе итоговых данных КУДиР по кварталам и по году рассчитывают авансовые платежи и годовой налог, заполняют налоговую декларацию по УСН.

Раздел II «Расчет расходов на приобретение основных средств и нематериальных активов»

Этот раздел предназначен только для упрощенцев с объектом «Доходы минус расходы».

Данные в него вносят только по тем основным средствам, которые уже введены в эксплуатацию и только в пределах оплаченных сумм.

Затраты нужно распределить равномерно по кварталам, оставшимся до конца календарного года.

Например, если основное средство купили в феврале, то есть в первом квартале, за 200 тысяч рублей, то затраты будут списываться по 50 тысяч последним числом первого, второго, третьего и четвертого кварталов. А если покупку совершили в июле, то есть в третьем квартале, за 300 тысяч, то по 150 тысяч нужно списать в третьем и четвёртом кварталах. Расходы на ОС, купленное в четвертом квартале, одной суммой спишутся последним числом четвертого квартала.

Рассчитанную сумму к списанию за текущий квартал из графы 12 раздела II вносят в графу 5 раздела I на последнее число квартала.

Графы 7, 8, 14 и 15 предназначены для тех случаев, когда основное средство купили до перехода на упрощенную систему налогообложения.

Раздел III «Расчет сумм убытка прошлых периодов, уменьшающих налоговую базу»

Эта часть тоже предназначена только для тех, кто применяет УСН 15%, имел в прошлых периодах убытки и может уменьшить налогооблагаемую базу на сумму этих убытков.

Раздел IV «Расходы, уменьшающие сумму налога»

Этот раздел заполняют те, кто применяет УСН 6%.

В него вносят сумму страховых взносов, больничных, выплаченных за счет работодателя, взносов на добровольное страхование сотрудников, т.е. те суммы, на которые потом будет уменьшен налог УСН 6%.

Раздел V «Расчет сумм торгового сбора, уменьшающего налог»

Эту часть заполняют те, кто применяет УСН «Доходы» и платит торговый сбор.

Станьте пользователем сервиса «Моё дело», и вам не придется самостоятельно заполнять Книгу учета доходов и расходов. Вы будете вносить данные о выручке и расходах, а сервис сам сформирует КУДиР и налоговую декларацию.

Если все поступления и траты идут только через расчетный счет, то сформировать КУДиР в нашем сервисе еще проще – нужно лишь загрузить банковскую выписку.

Наш сервис поможет вам рассчитать налоги и взносы, отчитаться в контролирующие органы и заплатить налоги. Все действия система сопровождает пошаговыми инструкциями и подсказками, поэтому шансы ошибиться сводятся к нулю.

Как отражать доходы в КУДиР

В общем правиле доходы отражаются кассовым методом: на дату поступления на расчетный счет, в кассу или иным способом.

Для денег все понятно: есть дата платежного поручения или приходного кассового ордера и сумма. Но если доход поступил в виде имущества: компьютера, например?

Как учесть натуральный доход в КУДиР

Натуральный доход в виде имущества, материалов и прочего учитывается по рыночной стоимости. Как ее определять, можно посмотреть в статье 40 НК РФ. Отражать поступление нужно в деньгах на дату передачи имущества. Подтверждающим документом станет накладная или акт на передачу.

Пример отражения натурального дохода в КУДиР:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020 Акт приема-передачи №5 | Поступление товаров от ООО «Ай-ай-ка» по договору №11/2 от 10.11.2020 | 25 000 | |

Доходы в валюте

Валютные поступления учитывайте вместе с теми, что получили в рублях. Их сумму нужно пересчитать в рубли по курсу ЦБ, действующему на дату признания доходов (п. 3 ст. 346.18 НК РФ).

В бухучете имущество и задолженность в валюте переоценивать нужно, но возникшие при этом курсовые разницы в КУДиР не отражаются. Но под это правило не подпадают курсовые разницы, возникшие при изменении курса валюты в момент продажи или покупки. Положительные курсовые разницы между официальным и коммерческим курсами продаваемой валюты включайте в доходы и отражайте в книге учета

Субсидии на развитие бизнеса

Это тот случай, когда упрощенец-доходник может что-то вписать в графу 5 «Расходы» и учесть эти расходы при расчете налога. Сумму полученной субсидии отразите в графе 4 раздела 1, а в графе 5 укажите расходы, оплаченные за счет этих средств.

Таким образом, если вы потратите всю субсидию в один год, у вас сумма дохода в размере субсидии компенсируется суммами понесенных расходов — разница между показателями будет равна нулю.

Первичные документы для дохода — платежка. Первичные документы для расходов — акты, накладные и т д.

Возврат аванса покупателю

В КУДиР указывайте полученные доходы, в том числе авансы. Возврат аванса минусует ранее полученный доход в виде суммы аванса. Поэтому в графу 4 «Доходы» так и записываем — с минусом. В графе 5 возвращенный аванс отражать не надо, такой расход не предусмотрен ст. 346.16 НК РФ.

Пример возврата аванса в КУДиР:

Доходы и расходы

| Регистрация | Сумма | |||

| № п/п | Дата и номер первичного документа | Содержание операции | Доходы, учитываемые при исчислении налоговой базы | Расходы, учитываемые при исчислении налоговой базы |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 15.11.2020 П/п №3452 | Поступление аванса от покупателя ООО «Ганимед» | 25 000 | |

| 2 | 25.11.2020 п/п №67 | Возврат аванса покупателю ООО «Ганимед» | – 25 000 | |

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ВЕДЕНИЯ КНИГИ УЧЕТА ДОХОДОВ НА ПАТЕНТЕ

Если ИП, применяющий патентную систему налогообложения, не ведет книгу учета доходов, к нему будет применена налоговая ответственность по статье 120 Налогового кодекса РФ. Размер штрафа для предпринимателя составит:

- 10 000 руб. – если такое нарушение было допущено в течение одного налогового периода;

- 30 000 руб. – если нарушение было допущено в течение нескольких налоговых периодов.

В связи с отменой с 2021 года ЕНВД добавлен ряд новых видов предпринимательской деятельности, доступных при работе на ПСН.

В сфере услуг:

- стоянка для транспорта;

- уход за домашними животными;

- вспашка огородов и распиловка дров для населения.

Ремонт:

- игрушек и подобных им изделий;

- туристического и спортивного оборудования;

- очков;

- сифонов и автосифонов, в том числе зарядка газовых баллончиков для сифонов.

Работы:

- граверные по металлу, стеклу, фарфору, дереву, керамике, кроме ювелирных изделий (по заказу населения);

- сборка очков;

- изготовление и печать визиток, пригласительных на семейные торжества;

- помол зерна, производство муки и крупы из зерен пшеницы, ржи, овса, кукурузы или прочих хлебных злаков;

- изготовление и ремонт бондарной посуды и гончарных изделий по индивидуальному заказу населения.

Помимо этих видов деятельности, утвержденных на федеральном уровне, местным властям дано право на свое усмотрение позволять применять ПСН при др.видах деятельности.

ИП, осуществляющие свою деятельность в сфере общепита и розничной торговли, применявшие ЕНВД до 2021 года, смогут безболезненно перейти на ПСН с 2021 года. В НК РФ внесена поправка в части повышения “порога” площади для розничной торговли и общепита при ПСН.

Ранее магазины и кафе с площадью торгового зала или зала обслуживания более 50 кв. метров не могли купить патент. Теперь это условие изменили, и оформить патент можно, если эта площадь не превышает 150 кв. метров.

Тоже может быть полезно:

- Деятельность ИП в другом городе или регионе

- Расчет стоимости патента

- Патентная система налогообложения в 2021 году

- Изменения в налогообложении ИП в 2021 году

- Какие налоги платит ИП?

- Система налогообложения: что выбрать?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Образец заполнения новой книги

Далее приведем образец заполнения новой книги КУДиР с 2021 года. Налогооблагаемый доход ИП без работников в 2021 году:

- в 1 квартале – 120 000 руб.,

- во 2 квартале – 150 000 руб.,

- в 3 квартале – 140 000 руб.,

- в 4 квартале – 180 000 руб.

Ежеквартально ИП платил страхвзносы ПФР и ОМС «за себя» в сумме 7000 руб., всего за год перечислено 28 000 руб. Ежеквартальная сумма торгового сбора – 9000 руб., перечислено за год – 36 000 руб.

Читать также

26.10.2017

Как настроить КУДиР в 1С 8.3

Процесс автоматизации бухгалтерского учета на базе 1С в части настройки составления Книги нужно начинать с проверки настроек налогов и отчетов в главном меню.

Рис.1 Проверка настроек налогов и отчетов в главном меню

Далее переходим в раздел «УСН»-«Порядок признания доходов и расходов».

Рис.2 Порядок признания доходов и расходов

Если вы обнаружили, что какие-либо расходы или доходы не отражаются в КУДиР, проблему нужно искать именно в этом разделе.

Проверить настройки налогов и отчетов можно также иным способом, пройдя через меню «Главное», затем «Учетная политика».

Рис.3 Учетная политика

Далее нажать ссылку «Настройка налогов и отчетов».

Рис.4 Настройка налогов и отчетов

Мы попадаем в меню «Настройки налогов и отчетов».

Рис.5 Меню Настройки налогов и отчетов

Здесь необходимо обратить внимание, что имеется ряд настроек, которые невозможно редактировать в силу требований действующего законодательства. Вместе с тем имеется возможность внесения некоторых правок в установленную политику, в частности – в «Передачу материалов в производство» в разделе «Материальные расходы». Также можно проставить галочку в получении дохода (оплаты от покупателя) в разделе «Расходы на приобретение товара». В разделе «Входящий НДС» имеется возможность принятия расходов по приобретенным товарам, работам, услугам. По усмотрению налогоплательщика устанавливается включение в формирование КУДиР расходов на списания товаров (раздел «Таможенные платежи») или запасов (раздел «Дополнительные расходы, включаемые в себестоимость»).