Книга учета бланков строгой отчетности — это обязательный регистр для всех организаций, ведущих бухгалтерский учет.

Утвержденная форма книги носит официально название — Книга по учету документов строгой отчетности. Организации и индивидуальные предприниматели применяют ее, когда речь идет о БСО. Однако, если попробуем найти форму данного регистра, утвержденную к применению, то обнаружим следующее:

- форма ОКУД 0504045, утв. приказом Минфина России от 30.03.2015 N 52н;

- форма ОКУД 0504819, утв. протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

Вот и получается, что фактически все коммерческие организации и индивидуальные предприниматели применяют не Книгу учета бланков строгой отчетности, а Книгу по учету документов строгой отчетности.

Возникает вопрос, а обязательны ли к применению решения Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам. Оказывается, да. Это разъясняет Минфин в письме от 10 января 2014 г. N 03-01-15/203.

Давайте разберемся, что такое бланки строгой отчетности: как вести учет БСО?

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Сколько она хранится

При хранении квитанций и учетного журнала нужно обеспечить защиту документации от порчи или утери. Доступ к подобным бумагам есть только у уполномоченных лиц. По завершении рабочего дня место, где оставлена первичная документация, опечатывается и пломбируется.

Существует специальный порядок хранения использованных листков и журналов. В соответствии с законодательством, бланки строгой отчетности хранятся минимум 5 лет. Следовательно, срок хранения Книги учета также составит 5 лет.

Переведенные в архив документы хранятся в специальных опечатанных мешках. Когда срок в 5 лет подходит к концу, бумаги подлежат уничтожению. Вначале готовится акт об их списании. Оформляется документ в присутствии назначенной комиссии. После уничтожения бланков запись о списании вносится в Книгу учета.

Порядок хранения неиспользованных БСО и журнала учета соответствует форме сохранности кассовой наличности или ценных бумаг. Для защиты от хищения выделяется специальная комната или сейф, опечатываемый по окончании рабочего дня. Копии использованных бланков подлежат архивации в течение срока, установленного для первичных документов.

Срок хранения журнала законодательством четко не установлен. Предприятие может самостоятельно определить период хранения и закрепить его в учетной политике. Время архивации не может быть меньше срока, установленного для БСО. Первичные документы бухгалтерского учета подлежат сохранности не менее 5-ти лет.

Что это такое бланки и для чего они нужны

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что представляют собой БСО

Их применяют для расчетов в процессе оказания услуг и внутри предприятия. Такие бланки можно рассматривать в качестве альтернативы кассовому аппарату и не только. При расчете за товары их применять нельзя.

Бланки строгой отчетности

Оказание услуг предприятием может быть оказано только по безналичному расчету. Такие документы применяются только, если услуги предоставляются физическим лицам.

Для некоторых разновидностей деятельности бланки зафиксированы в нормативных актах, для большинства других этого нет. Важно, чтобы на бланке обязательно присутствовал необходимый состав реквизитов.

Печатать бланки самостоятельно на компьютере нельзя (можно лишь при исполнении некоторых довольно сложных условий), их фактически можно получить только в типографии. Обычно это не составляет каких-либо проблем.

Считается, что использовать такие бланки можно только для тех услуг, которые содержатся в перечне ОКУН. Но это спорная точка зрения. На эту тему часто происходят дискуссии.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

Как используются

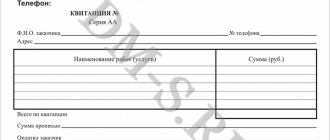

Законодательство позволяет предпринимателям и организациям как использовать типовые бланки БСО, так и создавать их самостоятельно. В типовом бланке есть все необходимое для правильного оформления, поэтому мы рекомендуем использовать именно его. Впрочем, вам ничего не мешает составить его самостоятельно. Для этого в документе необходимо указать следующие пункты:

- Полное название документа, серия и номер.

- Полное название компании (ООО), ФИО индивидуального предпринимателя.

- Для компаний — юридический адрес.

- Индивидуальный налоговый номер для ИП или ООО.

- Тип предоставляемой услуги или наименование товара.

- Стоимость услуги или товара (каждой позиции в отдельности и общая сумма).

- Сумма оплаты.

- Дата составления БСО или совершения сделки.

- ФИО ИП или сотрудника, который отвечает за подобные операции.

- Мокрая печать (при наличии), другие виды реквизитов.

Данный бланк можно заказать в типографии. Если печать осуществляется в типографии, то на бумаге также обязательно должна присутствовать информация о заказе:

- Тираж, год выпуска.

- ИНН и название типографии.

- Адрес типографии и номер заказа.

Также бланки можно изготовить при помощи так называемых “автоматизированных систем”, но проблема в том, что обычный принтер использовать для этого нельзя. Министерство Финансов России выдвигает к автоматизированным системам следующие требования:

- Защита оборудования от несанкционированного использования сторонними лицами.

- Хранение серии и номера бланка БСО.

- Фиксация и идентификация действий, произведенных с БСО, на протяжении 5 календарных лет.

Книга прошивается и подписывается, листы в обязательном порядке нумеруются

По сути, под эти требования попадают только типографии — автоматизированных систем, отвечающих подобным запросам, в России практически нет. Бланки, распечатанные в типографии, передаются ответственному сотруднику перед комиссией. Приемка проводится материально ответственным лицом, назначенным соответствующим приказом по предприятию, в день получения бумаг. Также в приказе указывается председатель и члены комиссии, он подписывается ИП или главой ООО. После этого проводится процедура сверки с накладными при получении (нужно пересчитать точное количество бланков и проверить их серии-номера). По завершении приемки составляется акт, на основании которого они ставятся на учет, регистрируясь в соответствующей книге. Хранение полученных и зарегистрированных бумаг осуществляется:

- В закрывающихся сейфах.

- В шкафах металлических.

- В оборудованных комнатах.

Владелец должен организовать такие условия хранения, при которых порча или пропажа документов строгой отчетности будет невозможна. По окончании рабочего дня сейф или помещение в обязательном порядке опечатывается и пломбируется, чтобы исключить возможность доступа посторонних лиц.

Внимание:

доступ к документам должно иметь только ответственное лицо. Недопустимо хранить их в столе или среди других документов там, куда имеют доступ посторонние лица.

Отметим, что копии БСО и их отрывные корешки также должны сохраняться в особых условиях. Обычно их складывают в спецмешки и опечатывают, после чего хранят на протяжении 5 лет (при необходимости их нужно будет предъявить проверяющим органам). По окончании этого срока составляется отдельный акт на списание бумаг, после чего их уничтожают. Той же процедуре подвергаются и испорченные бланки. Для составления акта также привлекается комиссия, которая назначается соответствующим приказом. После процедуры уничтожения ставится соответствующая запись в журнале учета.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует. Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045). Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк. В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Порядок заполнения

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО, процедура заполнения журнала учета БСО предполагает внесение информации о поступивших и выбывших документах. Это происходит следующим образом:

- при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество экземпляров. Указывается ФИО, должность и подпись ответственного лица;

- процедура выбытия документов оформляется подобно их приему.

Ошибочно заполненные листки выбрасывать нельзя, они прикладываются к журналу, а позднее списываются с помощью специального акта о списании, издаваемого по итогам проведенной инвентаризации. Использование журнала учета испорченных бланков строгой отчетности не является обязательным для организации.

Бухгалтерский учет бланков строгой отчетности

В бухгалтерском учете БСО принимаются на забалансовый счет — 006 (приходуются в дебет). По мере выдачи бланков строгой отчетности населению, их списывают с кредита 006.

В бухгалтерском учете затраты на изготовление БСО отражаются так:

- Если бланки были распечатаны типографским способом, то затраты списывают проводкой Д20 (44) К60. Стоимость БСО в данном случае является расходами.

- Если бланки были распечатаны с помощью автоматизированная системы организации, то проводка по списанию затрат на БСО аналогична проводке бланков типографским способом. В качестве затрат выступает бумага, стоимость чернил (для ККМ) и амортизация.

Инвентаризация БСО

Ревизия БСО осуществляется в период инвентаризации наличных денежных средств, находящихся в кассе. Проверку наличия бланков строгой отчетности проводят по каждому месту хранения, с учетом начальных и конечных номеров БСО (в соответствии с Приказом Минфина от 13.06.1995 г. № 49 в редакции от 08.11.2010 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»).

Для инвентаризации используют форму ИНВ-16: «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности», утвержденную постановлением Госкомстата от 18.08.1998 г. № 88 в последней редакции от 03.05.2010 года «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Перед началом инвентаризации БСО, берется расписка с материально ответственных лиц (она включается в часть заголовка инвентаризационной описи).

Опись составляется в двух экземплярах.

Актуальность БСО в 2021 году

До 1 июля 2021 года оформление БСО сохранится в том же порядке, который описан в этой статье. С 1 июля 2021 года бланки строгой отчетности необходимо будет оформлять так же, как и кассовые чеки. Реквизиты кассового чека и бланка СО будут идентичны.

Следующее изменение для оформления БСО — это запрет на использование типографских бланков. С 1 июля БСО необходимо будет формировать посредством автоматической системы и с передачей данных через оператора в ИФНС. Т.е. отличий между кассовым чеком и БСО с 1 июля 2021 года не будет.

В связи с этим актуальным будет решение вопроса в выборе между онлайн ККТ и онлайн БСО. По нашему мнению предпочтительнее будет сделать выбор в пользу ККТ, так как вполне вероятно, что следующим изменением касательно денежных расчетов может стать запрет на применение БСО. Тем более в настоящее время производство аппаратов для оформления БСО и передачей данных БСО в ИФНС не налажено, т.е. купить такой аппарат в ближайшее время не представляется возможным.

Штрафы за невыдачу БСО

За выявление нарушений, связанных с использованием бланков строгой отчётности, а также за невыдачу БСО клиентам предусмотрен штраф по статье 14.5 КОАП РФ:

- для ИП и должностных лиц организации (руководителя) – от 3 000 до 4 000 рублей;

- для юридических лиц – от 30 000 до 40 000 рублей.

За несоблюдение порядка и сроков хранения бланков строгой отчётности, для ИП и должностных лиц организаций предусмотрен штраф в размере от 2 000 до 3 000 рублей (статья 15.11 КОАП РФ). Кроме этого, за отсутствие БСО (как первичного документа) предусмотрена ответственность по статье 120 НК РФ.

Тоже может быть полезно:

- Открытие расчетного счета для ИП

- Изготовление фирменного бланка ИП

- Заявление на регистрацию ИП (форма № Р21001)

- Регистрация кассового аппарата ИП в 2021 году

- Какие налоги платит ИП?

- Документы для регистрации ИП

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!