Регулирование операций по кассе

Движение денежной наличности характерно практически для всех предприятий и ИП. Особенности ведения операций по кассе закреплены в указании ЦБ РФ № 3210-У от 11.03.2014. Документ регулирует оформление и учет движения денежных средств хозсубъектов.

С 30.11.2020 документ действует в новой редакции, который внес значительное количество изменений. Например, кассиры обязаны принимать изношенные банкноты, а вот выдавать их уже нельзя. Их придется сдать в банк. Описание таких банкнот приведем в таблице:

Какие еще нововведения в порядке учета кассовых операций вступили в действие с 30.11.2020, рассказали эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в обзорный материал.

В настоящее время сохраняется необходимость самостоятельного ежегодного определения лимита расчета по кассе. Однако для субъектов малого бизнеса и ИП обязанность по установлению кассового лимита упразднена. Им более не требуется ежедневно контролировать остаток наличности.

Подробнее см. статью «Кассовая дисциплина — лимит остатка кассы на 2021 — 2021 годы».

О других нюансах работы с наличностью читайте:

- «Нюансы документального оформления кассовых операций»;

- «Какой порядок оформления кассовых документов?»;

- «Какой предельный размер расчетов наличными между юридическими лицами?».

Счет 50. Касса: проводки по бухучуту при поступлении средств и документов

| 50.01 К 62.01 | получена оплата от покупателей за отгруженную продукцию |

| Д 50.01 К 62.02 | поступил аванс на счет от покупателей |

| Д 50.01 К 90.01 | оприходована розничная выручка за день |

| Д 50.01 К 76.02 | внесена сумма на счет предъявленных претензий по хозяйственному договору |

| Д 50.21 К 52 | сняты наличные с валютного счета в банке |

| Д 51.01 К 51 | получено в кассу с расчетного счета, проводка с рублевого счета |

| Д 50.01 К 55 | поступление наличных денег в кассу со специального счета |

| Д 50.01 К 75.1 | вклад в уставный капитал организации учредителем наличными |

| Д 50.01 К 50.02 | поступили деньги из операционной кассы в кассу организации |

| Д 50.01 К 79.2 | поступление наличных в кассу от обособленного подразделения |

| Д 50.01 К 70 | возврат в кассу излишне выданной зарплаты работником |

| Д 50.01 К 71 | возвращены сотрудником неизрасходованные подотчетные средства |

| Д 50.01 К 73.1 | возврат работником ранее полученного займа |

| Д 50.01 К 73.2 | взнос работником в счет погашения причиненного материального ущерба |

| Д 50.03 К 60.01 | получены путевки для работников, талоны на бензин |

| Д 50.01 К 50.01 | получена частичная оплата путевки от сотрудника |

Кассовые документы

Кассовыми документами признаны два вида кассовых ордеров ― расходный и приходный. Формы этих бланков унифицированы и утверждены законодательством. Порядок заполнения кассовых ордеров не допускает внесение в них исправлений и помарок – с ними документ становится недействительным.

Ордера регистрируются в журнале регистрации кассовых ордеров.

А главным регистром по кассе является кассовая книга.

Узнайте также:

- можно ли вносить в кассовую книгу исправления;

- как сделать выписку из кассовой книги.

Проверьте, правильно ли вы оформляете кассовые операции с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Виды чеков и их учет

Организации-чекодатели могут использовать два вида чеков — расчетные и денежные.

Использование денежных чеков осуществляется с целью снятия наличных средств (например, для выдачи заработной платы сотрудникам, средств под отчет и прочие нужды).

Операция по снятию наличности по чеку отражается в учете проводкой Дт 50 Кт .

Также организация может использовать чеки для расчетов с контрагентами (так называемые расчетные чеки). Такие расчеты производятся в безналичной форме. При оплате поставщику чеком организация оформляет заявление на выдачу чеков, после чего передает его в банк. К заявлению прилагается платежное поручение. На основании предоставленных документов банк резервирует средства на спецсчете для последующего перечисления безналичного платежа.

Для учета средств на расчетных чековых книжках используют счет 55/2. Операция по депонированию средств для расчетов чеками отражается проводкой Дт 55/2 Кт , списание по чеку — Дт 60 Кт 55/2.

Бланки чеков относятся к бланкам строгой отчетности, в связи с чем необходим их учет на внебалансе (Дт счета 006). Списание использованных чеков проводится по Кт 006.

Ответственность за несоблюдение кассовой дисциплины

Субъекты хоздеятельности несут ответственность не только за правильность оформления кассовых документов, но и за полноту оприходования наличности. Срок давности нарушения по кассовым операциям невелик и составляет всего лишь 2 месяца. К административной ответственности налоговая вправе привлечь нарушителей при обнаружении ошибок. Согласно п. 1 ст. 15.1 КоАП РФ величина штрафа для организаций может достигать 50 000 рублей. Для ИП и руководителей по той же статье штрафные выплаты составят 4000–5000 рублей.

Подробнее о мере ответственности см. материал «А ваша кассовая дисциплина в порядке?»

КонсультантПлюс предупреждает: Нарушение правил работы с денежной наличностью и порядка ведения кассовых операций — это нарушение кассовой дисциплины. В чем оно выражается и какие за это предусмотрены санкции, смотрите в К+. Пробный доступ можно получить бесплатно.

ИП освобождаются от полноценного ведения кассовых операций с установлением лимита наличности и использования строгих унифицированных форм документов. Но если предприниматели все-таки работают в процессе своей деятельности с РКО и ПКО, то заполнять их необходимо по всем правилам.

На каком счете учитывается движение наличных денег?

Для учета наличности применяется счет 50 «Касса».

Все операции, выполняемые с денежными средствами в наличном виде, в обязательном порядке сопровождаются отражением двойной записи на бухгалтерских счетах.

Сч.50 корреспондирует по дебету и кредиту с другими бухгалтерскими счетами в зависимости от назначения поступаемой или выдаваемой наличности.

Дебет сч.50 показывает суммы поступающей наличности, кредит – выдаваемой из кассы.

Синтетический и аналитический

Для более удобного бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по сч.50.

Синтетический учет отражает суммы в обобщенном виде. Для удобства возможно открытие субсчетов на синтетическом сч.50, на которых денежная наличность будет группироваться по видам.

Аналитика предполагает открытие на сч.50 аналитических счетов, где наличные денежные средства могут учитываться более детально — распределяться по источникам поступления или выбытия, а также по иным параметрам в соответствии с нуждами организации.

Предприятие вправе разработать удобную для себя систему аналитического учета наличных средств. План счетов не дает никаких рекомендация относительно правил ведения аналитики по сч.50.

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

- 1 – «Касса организации» — для учета наличных денег в основной кассе предприятия.

- 2 – «Операционная касса» — для учета наличности в отдельных кассах по продаже билетов на вокзалах, в портах, на пристанях, на остановочных пунктах, багажных отделениях.

- 3 – «Денежные документы» — предназначен для учета векселей, авиабилетов, марок госпошлины.

Итоги

Касса — важный участок, который присутствует в учете практически каждого хозсубъекта. Поэтому схемы корреспонденции счетов бухучета по кассе должен знать каждый бухгалтер. Также не стоит забывать, что документация по кассе строго унифицирована и заполняется в нормативно закрепленном порядке, а нарушения кассовой дисциплины чреваты штрафами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Счет 50. Учет денежных средств, проводки по выдаче денег из кассы

| 51 К 50.01 | взнос на расчетный счет наличных |

| Д 70 К 50.01 | выдана заработная плата работникам |

| Д 71 К 50.01 | выдана сумма в подотчет |

| Д 71 К 50.21 | выданы командировочные в валюте |

| Д 58-1 К 50.01 | оплата наличными за приобретенные акции |

| Д 58-3 К 50.01 | выдан займ наличными контрагенту |

| Д 60.01 К 50.01 | оплата поставщику наличными за поставку товара, работы, услуги |

| Д 62.01 К 50.01 | возврат денег покупателю при возврате товара |

| Д 66 К 50.01 | погашение кредита (задолженности) и процентов по нему из кассы |

| Д 69-1 К 50.03 | выданы рабочим путевки, оплаченные из средств ФСС |

| Д 73.03 К 50.03 | выданы работникам приобретенная путевка и талоны на бензин |

| Д 91.02 К 50.03 | списана часть путевки, оплаченная работодателем |

Какую проводку формировать?

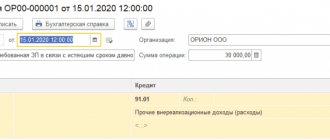

Правила установления выручки определены пунктом 6 ПБУ 9/99. В данном пункте говорится о том, что выручка приходуется в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иных активов.

Основным счетом для учета реализации товаров является счет 90 Продажи. Выручка от реализации товаров, работ или услуг отражается по кредиту счета 90.1 Выручка в корреспонденции со счетом 62.01. Отражение выручки должно происходить в момент перехода права собственности от продавца к покупателю. Как правило, это происходит в момент отгрузки товаров (продукции) или передачи акта выполненных работ. Поступление выручки от реализации за наличный расчет оформляется проводкой: Дебет 50 Касса – Кредит 90.1 Выручка.

О том, на каком бухгалтерском счете отображают выручку, мы подробно рассказывали в этом материале.

Полезными для вас могут стать и другие публикации наших экспертов, прочтя которые, вы узнаете:

- Чем отличается выручка от оборота, себестоимости, дохода и прибыли?

- Как по ИНН узнать выручку организации и в каких документах отображают такую информацию?

Аренда кассы в бухгалтерском учёте

При аренде ККТ в расходы входит стоимость оборудования и услуг, предусмотренных договором с арендодателем. В этом случае ККТ нужно учитывать на забалансовом счёте 001 «Арендованные основные средства», указав стоимость расходов из договора аренды. В бухучёте затраты необходимо отражать в расходах по обычным видам деятельности (п. 5 ПБУ 10/99).

Важно учесть, что фискальный накопитель, который необходимо установить в кассу, арендовать нельзя, поскольку он принадлежит не арендатору, а владельцу кассы. Услуги ОФД тоже оплачиваются отдельно, а дополнительное оборудование (к примеру, модуль ЕГАИС или сканер штрихкодов) нужно докупать.

В связи с поправками в ст. 21 и 30 Закона № 402-ФЗ, а также с учётом п. 7.1 ФСБУ 1/2008 на 01.01.2018 отсутствует российский стандарт по аренде. Поэтому должны применяться положения МСФО, в частности IFRS 16, который вступил в силу с 01.01.2019, либо ФСБУ 25/2018 «Бухгалтерский учёт аренды», который содержит норму о досрочном его применении как с 2021, так и с 2021 года. Почему это нужно знать? В данной ситуации предлагаются дополнительные основания для упрощённого учёта аренды в 2021 году. Так, международный стандарт и ФСБУ 25/2018 позволяют не признавать право пользования активом или актив в аренде, а также продисконтированные арендные обязательства, если речь идёт об аренде малоценных активов стоимостью не более 300 тыс. рублей. При аренде кассы арендатор должен оценивать её стоимость вне зависимости от возраста актива на момент предоставления его в аренду.

В данном случае, если у арендуемой кассы низкая стоимость, в учёте у арендатора формируются обычные записи по признанию в расходах платы за услугу по аренде.

В налоговом учёте расходы на аренду ККТ признаются как обычно.