Кассовую книгу (форма КО-5 — учёт принятых и выданных денежных средств) приобретают и заполняют в организациях всех форм собственности. Заводить эту книгу или нет — вопрос необходимости. Вести кассовую книгу по форме КО-5 обязаны даже в той организации, где кассира всего два. Но речь не просто о двух кассирах. А о том, если между ними будут производиться операции приёма-выдачи денег. Тогда один кассир — старший, второй — младший. Это мини-пример. На деле совсем другие масштабы. В крупных организациях только штат подопечных кассиров доходит до 200 человек. Старшему кассиру остаётся только успевать вносить данные в кассовую книгу.

Что это за документ?

В этой книге отражаются сходные операции, которые имеют определенную экономическую сущность и обоснование. Связаны они с моментом передачи наличных средств и денежных документов от одного должностного лица другому: от главного (старшего) кассира рядовому кассиру – в начале рабочей смены, и в обратном порядке – при закрытии смены.

Журнал заполняется для того, чтобы максимально точно фиксировать непосредственный факт передачи указанных материальных ценностей, и используется только в том случае, когда имеется центральная касса и кассы подразделений. Естественно, если в штат организации входит только один кассир, то указанный регистр вести не нужно.

Порядок и образец заполнения кассовой книги вы можете посмотреть в этой статье. Как правильно вести главную книгу в бухгалтерии – читайте здесь.

Выводы

Книга КО-5 является унифицированной формой кассового учета, зачастую применяемой хозяйствующим субъектом, имеющим сложную, иерархическую структуру собственной кассы.

Иначе говоря, использовать её целесообразно в тех случаях, когда в организации имеется главный кассир, отвечающий за работу с кассой на уровне всего предприятия, и младшие кассиры, к компетенции которых относится ведение соответствующих касс по отдельным подразделениям этого предприятия.

Заполнение КО-5 производится путем указания нужных сведений в графах/строках данной формы.

Инструкция по заполнению

Что касается порядка заполнения книги, то он достаточно прост и не вызывает у работников особых трудностей. На лицевой стороне документа проставляется наименование организации, за какой год ведется этот регистр бухгалтерского учета, фамилия и инициалы кассира.

На внутренних листах журнал разделяется на две части – приходную и расходную:

- В приходной таблице (по четным страницам) указывается информация о том, в каком объеме были получены денежные средства рядовым кассиром. Каждая операция отражается по дням, соответственно, все из них имеют собственную дату. Во второй графе отражается сумма наличности, которая в качестве остатка имеется в кассе подразделения. Затем прописывается сумма денежных средств, переданная работнику для совершения кассовых операций, и закрепляется его собственноручной подписью. Кроме того, в этой части отражаются данные по приходным операциям, которые были осуществлены кассиром структурного подразделения в течение всего дня.

- В расходной таблице (по нечетным страницам) показываются данные, которые связаны с расходованием денежных средств на проведение каких-либо операций. Самые главные графы в ней – сколько наличных средств и оплаченных документов сдано рядовым кассиром старшему с указанием итоговой суммы по этим двум графам. Данные цифры проверяются и подписываются главным кассиром. В последней графе проставляется остаток имеющейся наличности, который будет на руках сотрудника по окончании рабочего дня. Он рассчитывается как остаток средств на начало плюс сумма полученных средств и минус сумма возвращенных денег и платежных документов. Показатель остатка средств на конец дня в точности переносится в приходную часть на начало следующего рабочего дня.

Здесь вы можете бесплатно скачать бланк книги и образец ее заполнения

Необходимо отметить, что данный регистр бухгалтерского учета составляется отдельно на каждый год, а остатки из предыдущего года переносятся в следующий.

Роль книги учёта принятых и выданных кассиром денежных средств

Из основной кассы выдаются и туда же возвращаются деньги. Все процессы по движению денег через основную кассу отражаются в кассовой книге. При этом заполняются бланки строгого образца (приходно-расходные ордера).

Постановление Госкомстата РФ от 18.08.1998 № 88 Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации.

1. По учёту кассовых операций.

Книга учёта принятых и выданных кассиром денежных средств (форма № КО-5).

Актуально в 2021 году.

Из каких разделов состоит КУДиР

КУДиР состоит из титульного листа и пяти разделов:

- Раздел I — для учёта доходов и расходов.

- Раздел II — для расчёта расходов на основные средства и нематериальные активы.

- Раздел III — для расчёта убытков за прошлые периоды, которые уменьшают налоговую базу.

- Раздел IV — для учёта расходов, уменьшающих налог.

- Раздел V — для расчёта суммы торгового сбора, уменьшающего налог.

Какие разделы вам предстоит заполнять, зависит от объекта налогообложения: «Доходы» или «Доходы минус расходы». Рассмотрим подробнее различия.

Итоги

Кассовая книга — обязательный документ при работе с денежной наличностью, будь то выручка или иные платежи. Её форма и порядок ведения строго регламентированы, а нарушения при работе с ней могут повлечь ответственность. Поэтому очень важно вести этот кассовый регистр аккуратно и без ошибок.

Источники: Указание Банка России от 11.03.2014 N 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок, правила, образец заполнения книги учёта принятых и выданных наличных

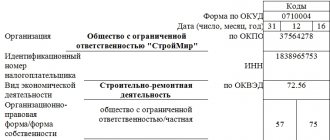

Титульный лист

Вносимые сведения не должны противоречить содержанию Устава предприятия.

Если получен код ОКПО, вносим и его.

Вписываем название структурного подразделения при его наличии.

Титульный лист кассовой книги (форма КО-5)

Внесение поправок и исправлений не приветствуется. Если требуется исправить ошибочную запись, то её сначала аккуратно зачёркивают. Рядом пишется актуальная запись. Обязательно указывается кода исправлено (дата), подпись лица, сделавшего запись, и фамилия, ставится печать.

Оформляем нечётные страницы (форма КО-5)

Образец заполнения нечётных страниц книги кассира

Похожие документы

- Образец. Лимитно-заборная карта. Форма № м-8

- Образец. Лимитно-заборная карта. Форма № м-9

- Образец. Локальная смета. Форма № 4-в

- Образец. Накладная-требование на отпуск (внутреннее перемещение) материалов. Форма № м-11

- Образец. Опись высылаемых денежных билетов на экспертизу (инструкция ЦБ РФ от 04.10.93 № 18 (ред. От 26.02.96))

- Образец. Определение среднего процента валового дохода

- Образец. Перечень арендуемых помещений

- Образец. Перечень дебиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение ЦБ РФ от 02.04.96 № 264)

- Образец. Перечень кредиторов ликвидируемой кредитной организации, включенных в ликвидационный баланс (положение ЦБ РФ от 02.04.96 № 264)

- Образец. Перечень кредиторов ликвидируемой кредитной организации, включенных в показатели промежуточного баланса (положение ЦБ РФ от 02.04.96 № 264)

- Образец. Перечень объектов социально-культурного и коммунально-бытового назначения (приложение к договору о порядке использования закрепленного за государственным образовательным учреждением федерального имущества на праве оперативного управлен

- Образец. Перечень организаций-кредиторов

- Образец. Перечень организаций-кредиторов

- Образец. Платежная ведомость. Форма № 253

- Образец. Положение об организации отчетности в акционерном обществе (типовая форма)

- Образец. Препроводительная ведомость к сумке с денежной выручкой

- Образец. Приказ о проведении инвентаризации имущества и финансовых обязательств (приказ Минфина РФ от 13.06.95 № 49)

- Образец. Приказ об учетной политике для бюджетного учреждения

- Образец. Приказа об учетной политике для некоммерческой организации

- Образец. Примерный перечень технико-экономических показателей для общественных зданий и сооружений

Как заполнить КУДиР на УСН «Доходы»

На упрощённой системе с объектом «Доходы» нужно заполнять разделы I, IV и V.

Раздел I. Доходы и расходы

В эту часть заносите все хозяйственные операции по порядку с указанием даты и номера первичного документа: платёжного поручения, товарного чека, акта, накладной и других. Также пропишите содержание операций, а в графе 4 укажите сумму дохода.

Графа 5 обычно не заполняется. Но если вы получали субсидию на поддержку малого и среднего бизнеса, укажите расходы, которые оплатили этими деньгами. Отобразить субсидию в доходах тоже нужно, но не в тот же момент, как получили. Потратили часть субсидиии — добавили эту сумму сразу в доходы и расходы. Потратили ещё часть — снова внесли записи. И так делайте до тех пор, пока не потратите субсидию полностью.

Пример заполнения раздела I (отображение субсидий)

Записывайте полученные доходы только тогда, когда деньги от покупателя поступили в кассу или на расчётный счёт. Предоплата тоже считается доходом, поэтому её также заносите в графу 4. Даже возвращённую покупателю предоплату нужно указывать в этом столбце, только со знаком минус. Учитывать возврат в расходах и вносить его в графу 5 не надо, потому что он уменьшает налогооблагаемые доходы.

Пример заполнения раздела I (возврат предоплаты)

Раздел IV. Расходы, уменьшающие налог

В этот раздел нужно вносить те суммы, на которые потом уменьшится ваш налог: страховые взносы за сотрудников, взносы по договорам добровольного личного страхования и больничные пособия за первые три дня нетрудоспособности, оплаченные организацией. ИП должны указать ещё и страховые взносы за себя.

Записывайте расходы по мере уплаты, а в конце каждого каждого квартала подводите итог в графе 10, чтобы сравнить вычет с лимитом и посчитать налог.

Пример заполнения раздела IV. Расходы, уменьшающие налог

Раздел V. Торговый сбор, уменьшающий налог

В этот раздел добавляйте суммы торгового сбора за каждый квартал. Заполнять его должны все налогоплательщики на УСН «Доходы», а не только те, кто обязан платить торговый сбор.

Если в вашем регионе нет торгового сбора, укажите отчётный год, а в показателях поставьте прочерки, чтобы налоговый инспектор не решил, что вы забыли заполнить раздел.

Если в вашем регионе есть торговый сбор, укажите порядковый номер операции, дату и номер первичного документа, период за который внесли платёж, и сумму.

Пример заполнения раздела V. Сумма торгового сбора

Как правильно вести кассовую книгу в 2021 году

На каждом предприятии, приказом руководителя должен быть назначен специальный работник, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и кассовую книгу. Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном. И тот и другой способ разрешен, поэтому остановимся на каждом из способов ведения кассовой книги подробнее.

Для начала рассмотрим обязанности кассира, поскольку они не зависят от способа ведения кассовой книги и имеют определенный алгоритм, который выглядит так:

- В начале новой смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня. Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись в кассовой книге необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи в кассовой книге и выводит остаток. Записи, сделанные за день, заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего кассовая книга передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению книги, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению кассовой книги. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в компании 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как вести и распечатывать готовый КУДиР

КУДиР можно вести на бумаге и в электронном виде, но главное — вносить данные в хронологическом порядке. Если вы планируете записывать все хозяйственные операции от руки — распечатайте готовый бланк в начале налогового периода. А если хотите вести учёт в электронном виде — обязательно распечатайте заполненную книгу в конце отчётного периода. Иначе она не будет считаться действительной.

Вне зависимости от формата ведения завершённый и проверенный КУДиР нужно сшить, пронумеровать, заверить подписью руководителя и печатью, если таковая имеется. Ещё не забудьте указать общее количество страниц на последнем листе. Чтобы всё сделать правильно, посмотрите фотоинструкцию.

Порядок работы с КУДиР устанавливает Приказ Минфина России от 22.10.2012 № 135н, но в нём и в других документах не сказано, как правильно распечатывать книгу и нумеровать её страницы. Поэтому обычно предприниматели обращаются к общепринятому порядку: применяют одностороннюю печать и начинают нумерацию с титульного листа, оставляя его без номера.

Важно распечатывать книгу со всеми разделами, даже с теми, которые на вашей системе налогообложения заполнять не нужно. Нумеровать также придётся все страницы, даже пустые.

Если вы решили устроить отпуск и не совершали никаких финансовых операций в течение года, распечатывать КУДиР всё равно нужно. Просто заполните титульный лист и вместо цифр в графах поставьте нули. Нулевая КУДиР тоже должна нумероваться, прошиваться и заверяться.

Чтобы не потерять ни одного документа и не искать ошибки перед сдачей отчётности, лучше вносить записи в КУДиР регулярно. Так удобнее. Но никто не запрещает вам вносить все операции задним числом в конце отчётного периода.

Бланк книги учёта доходов и расходов

Сдавайте отчётность в 3 клика

Эльба рассчитает налог и подготовит отчётность для бизнеса на УСН, ЕНВД и патенте. А ещё поможет cформировать счета, акты и накладные.

Попробуйте 30 дней бесплатно Подарок новым ИП Акция действует для ИП младше 3 месяцев