При осуществлении расчета пользователь обязан выдать кассовый чек или бланк строгой отчетности (БСО) на бумажном носителе и (или) в случае предоставления покупателем (клиентом) пользователю до момента расчета абонентского номера либо адреса электронной почты направить кассовый чек или бланк строгой отчетности в электронной форме покупателю (клиенту) на предоставленные абонентский номер либо адрес электронной почты (при наличии технической возможности для передачи информации покупателю (клиенту) в электронной форме на адрес электронной почты), если иное не установлено Федеральным законом от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации» (далее — Закон N 54-ФЗ) (п. 2 ст. 1.2 Закона N 54-ФЗ).

Основные правила хранения бланков строгой отчетности

Правила, в соответствии с которыми российские организации должны хранить БСО, зафиксированы в Положении о денежных расчетах без применения ККТ (далее — Положение), утвержденном постановлением Правительства РФ № 359 от 06.05.2008.

Подробнее о других важных положениях постановления № 359 читайте в статье «Что относится к бланкам строгой отчетности (требования)».

Традиционный способ изготовления БСО — обращение в типографию (п. 4 Положения). Законодательство РФ также допускает выпуск бланков при задействовании автоматизированных систем (п. 11 Положения).

Что касается БСО, изготовленных типографскими методами, их следует размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежит опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

Документальное отражение наличия БСО

Нормы сохранения бланков строгой отчетности прописаны в соответствующих положениях Правительства РФ. Они гласят, что организация обязана вести журналы учета БСО, где фиксируется их количество. Образец оформления таких документов не установлен законодательно, поэтому юридическое лицо вправе выбирать тот формат, который будет ему удобен. Журнал должен отвечать трем основным характеристикам:

- наличие номеров страниц;

- прошивка листов;

- наличие подписи директора и оттиска печати юридического лица.

Заводя журнал, организация выпускает акт касательно правил его заполнения. В этом документе прописывается ФИО работника, ответственного за использование и сохранность БСО.

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ бесплатно.

Изготовление БСО

Бланки строгой отчетности могут быть изготовлены двумя способами: типографским или с использованием автоматизированных систем. На типографском бланке обязательно должны быть указаны сведения об изготовителе (наименование, ИНН, место нахождения, номер и год выполнения заказа, тираж). При заполнении бланка должно быть обеспечено оформление не менее одной копии бланка, либо он может иметь отрывные части.

Формирование бланков с использованием автоматизированной системы на данный момент времени представляет определенные сложности. Официальных разъяснений, что же считать такой системой, нет. В Положении указано, что автоматизированная система должна:

- иметь защиту от несанкционированного доступа;

- идентифицировать, фиксировать и сохранять все операции с БСО не менее 5 лет;

- сохранять номер и серию бланка.

По мнению контролирующих органов система должна отвечать требованиям, предъявляемым к ККТ. Компьютер не подходит для изготовления бланков, т.к. не обеспечивает защиту, фиксацию и хранение сведений о бланке. По вопросам применения автоматизированной системы изготовления бланков строгой отчетности Минфин рекомендует обращаться в Министерство промышленности и торговли (Письмо от 06.03.09 №03-01-15/2-96).

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Нормативные правовые акты

Для бухгалтера основополагающими нормативными правовыми актами (НПА), которые регулируют учет бланков строгой отчетности в бюджетных учреждениях, являются несколько инструкций:

- инструкция по применению единого плана счетов бухгалтерского учета, утвержденная приказом Минфина России от 01.12.10 № 157н;

- инструкция по применению плана счетов бюджетного учета, утвержденная приказом Минфина России от 06.12.10 № 162н;

- инструкция по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденная приказом Минфина России от 16.12.10 № 174н;

- инструкция по применению плана счетов бухгалтерского учета автономных учреждений, утвержденная приказом Минфина России от 23.12.10 № 183н.

Кроме того, необходимо знать отраслевые НПА, которые регламентируют структуру конкретных бланков, правила их заполнения, учета и хранения. Так, если форма школьного аттестата утверждена государственным органом (приказ Минобрнауки России от 27.08.13 № 989 «Об утверждении образцов и описаний аттестатов об основном общем и среднем общем образовании и приложений к ним»), следует применять именно ее. Аналогичные приказы действуют для документов о высшем образовании, трудовых книжек, листков нетрудоспособности и других БСО.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Законодательное урегулирование

П. 2 ст. 2 ФЗ №54 говорит о возможности применения БСО вместо кассовой техники при оказании населению услуг, входящих в соответствующий перечень ОКУН.

Федеральный закон от 03 июля 2021 года №290-ФЗ внес изменения в вышеупомянутый ФЗ №54, сделав список услуг, оплата за оказание которых может регистрироваться с помощью БСО, без ККТ, исчерпывающим.

В 2008 году правительство РФ обновило положение об осуществлении расчетов без применения кассовой техники (Постановление от 06 мая 2008 года №359). В нем подробно освещены требования к этому виду документации, порядок расчетов с их помощью, особенности бухучета и утилизации. Главные изменения (по сравнению с предыдущими требованиями) заключаются в следующем:

- старые формы БСО признаются неактуальными и применяться не могут;

- предприниматели должны сами разработать новые формы БСО (кроме отдельных видов деятельности, для которых утверждены типовые);

- БСО должны содержать некоторые реквизиты в обязательном порядке;

- нужно указывать типографские данные, если БСО печатались таким способом.

Бухгалтерский учет бланков строгой отчетности

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006. Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Что это такое

Бланк строгой отчетности — фискальный документ, который вместо кассового чека могут формировать для своих клиентов организации и ИП, занятые в сфере оказания услуг населению.

До 1 июля 2021 года организации и ИП, независимо от выбранной системы налогообложения, имели право не применять кассовый аппарат, а вместо кассовых чеков выдавать своим клиентам бланки строгой отчетности, отпечатанные типографским способом.

С 1 июля 2021 года бумажные бланки

не могут применяться взамен кассовых чеков. Это связано с тем, что все фискальные документы должны передаваться через интернет в ФНС. Поэтому БСО должны формироваться на специальных БСО-ККТ или обычных онлайн-кассах. Для их печати нужно выбирать аппараты, в названии которых есть литера «Ф» — они оснащены принтером.

Бумажные бланки строгой отчетности применялись как альтернатива чекам и позволяли не приобретать кассовый аппарат. Теперь же, когда их нужно формировать на ККТ, применение БСО не имеет смысла для большинства компаний и ИП. Однако это не означает, что бумажные бланки применять запрещено вовсе. Если это удобно и необходимо, их можно выписывать и дальше, но одновременно с этим формировать чек на онлайн-кассе.

Обратите внимание

, с 1 июля 2021 года выписывать типографские БСО

без выдачи чека

можно только в случаях, если бизнес освобожден от применения кассовой техники, и при этом закон не требует выписывать какой-либо документ с определенными реквизитами.

Таким образом, типографские БСО в 2021 году могут применять по желанию:

- ИП без работников из сферы услуг. Для них действует отсрочка на применение ККТ до 1 июля 2021 года. При этом они не обязаны выдавать какие-либо расчетные документы, но могут это делать по своему желанию или по просьбе клиента;

- другие бизнес-субъекты, освобожденные от применения ККТ (ст. 2 закона 54-ФЗ о ККТ), если они не должны выдавать документ с конкретными реквизитами;

- остальные компании и ИП из сферы услуг — только не вместо, а помимо чека онлайн-кассы.

Если же БСО применяются взамен кассовых чеков, они должны быть сформированы на специальной БСО-ККТ или обычной онлайн-кассе.

Для некоторых видов деятельности существуют формы БСО, разработанные государством. Вот они:

- билеты (железнодорожные, авиа, общественный транспорт);

- услуги предоставления парковок;

- туристские и экскурсионные путевки;

- абонементы и квитанции на оплату ветеринарных услуг;

- залоговые билеты и сохранные квитанции для услуг ломбардов.

Однако с 1 июля 2021 года указанные выше бумажные бланки также действуют только при одновременном формировании кассового чека. Например, если покупателю выдается билет на поезд, возможны такие варианты:

- Билет приобретается в электронном виде. Покупателю направляется электронный проездной документ с напечатанными на нем реквизитами кассового чека, включая QR-код. Либо ему направляется электронный билет и отдельно чек онлайн-кассы в электронной форме.

- Покупается бумажный билет. Покупателю выдается стандартный бланк железнодорожного билета (утвержденный БСО) + чек онлайн-кассы. Либо ему выдается стандартный бланк билета, на котором есть реквизиты чека, включая QR-код.

Компаниям из сферы культуры и искусства необходимо применять БСО

, если они хотят получить освобождение от уплаты НДС. Оно предоставляется в том случае, если реализуются билеты в форме утвержденного документа. Однако это не освобождает их от обязанности применять онлайн-ККТ. То есть чтобы не нарушить закон и получить освобождение от НДС, заведениям культуры нужно сформировать кассовый чек и выписать бумажный билет (БСО из приказа Минкультуры № 257). К слову, министерством разработан новый бланк билета, и после утверждения он заменит действующую форму БСО.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13.04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Формы БСО (что к ним относится)

В зависимости от вида оказываемых услуг, бланки строгой отчетности могут называться по-разному: квитанции, билеты, путевки, абонементы и т.д. Разными могут быть и формы БСО.

Организации и ИП могут сами разрабатывать ту форму бланка строгой отчетности, которую им будет удобно использовать в деятельности, но при условии, что она будет содержать перечень обязательных реквизитов

(ст. 4.7 закона 54-ФЗ).

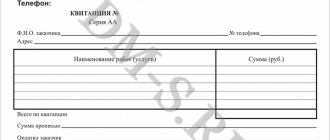

Перечень обязательных реквизитов бланка БСО

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета;

- наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН пользователя;

- применяемая при расчете система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС (ИП на спецрежимах могут не указывать до 01.02.2021 название и количество);

- сумма расчета с указанием ставок и сумм НДС по этим ставкам;

- форма расчета (оплата наличными деньгами и (или) в безналичном порядке), а также сумма оплаты наличными деньгами и (или) в безналичном порядке;

- должность и фамилия лица, осуществившего расчет с покупателем;

- регистрационный номер ККТ, на котором сформирован БСО;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (если БСО в электронном виде направлен ему на телефон или email);

- адрес электронной почты отправителя;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения;

- QR-код.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Инвентаризация бланков

Периодически осуществляется инвентаризация БСО, которая позволяет выявить их недостачу или нарушение правил хранения. Инвентаризация проводится комиссией, состав которой утверждается предпринимателем.

Также целями инвентаризации является уничтожение бланков строгой отчетности. Оно является обязательной процедурой по истечении сроков хранения, а также в отношении поврежденных или испорченных бланков.

В этом случае составляется акт списания БСО.

К содержанию

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Источники:

- Постановление Правительства РФ № 359 от 06.05.2008

- протокол заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Порядок расчетов с использованием БСО

Организации или индивидуальные предприниматели, оказывающие услуги населению, вправе отказаться от применения ККТ, в этом случае они обязаны при расчете наличными денежными средствами выдавать бланки строгой отчетности (БСО). Принадлежность вида деятельности к услугам населению определяется в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным Постановлением Госстандарта России от 28.06.93 №163. Классификатор включает в себя следующие виды услуг: 01 – бытовые услуги; 02 – услуги пассажирского транспорта; 03 – услуги связи; 04 – жилищно-коммунальные услуги; 05 – услуги учреждений культуры; 06 – туристские и экскурсионные услуги; 07 – услуги физической культуры и спорта; 08 – медицинские, санаторные-оздоровительные, ветеринарные услуги; 09 – услуги правового характера, оказываемые нотариусами и адвокатами; 10 – услуги банков; 11 – услуги в системе образования; 12 – услуги торговли и общественного питания, услуги рынков; 80 – прочие услуги населению, к ним относятся: услуги по финансовому посредничеству, страхованию, услуги в области рекламы, по охране жилищ и пр. Порядок утверждения форм бланков строгой отчетности, приравненных к кассовым чекам, порядок их учета, хранения и уничтожения установлен Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденным Постановлением Правительства РФ от 06.05.08 №359 (далее — Положение).

В отношении отдельных видов услуг БСО разрабатывают и утверждают федеральные органы исполнительной власти. Если форма бланка уже разработана и утверждена, то необходимо использовать именно ее. Если же формы нет, то организации и индивидуальные предприниматели вправе самостоятельно разработать форму БСО, которая должна содержать все обязательные реквизиты.

К обязательным реквизитам бланков строгой отчетности относятся:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма организации, Ф.И.О. индивидуального предпринимателя;

- место нахождения постоянно действующего исполнительного органа юридического лица, в случае его отсутствия – иного органа или лица, имеющих право действовать от имени юридического лица без доверенности;

- ИНН организации или индивидуального предпринимателя, выдавших документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты;

- дата осуществления расчета и составления документа;

- должность, Ф. И. О. лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации;

Внешний вид бланка, форму, шрифт, цвет организация вправе определить самостоятельно, а также указать дополнительные реквизиты, характеризующие специфику оказываемой услуги, допускается и художественное оформление (Письма УФНС России по г. Москве от 12.07.09 №17-15/022192, от 02.03.09 №17-15/19792).

Особое внимание следует обратить на то, что БСО также является и первичным учетным документом, на основании которого оформляются операции с денежными средствами, в связи с этим он должен отвечать требованиям ст. 9 Закона от 21.11.96 №129-ФЗ. Бланки строгой отчетности должны заполняться четко и разборчиво, без исправлений. Испорченные бланки перечеркиваются и прилагаются к книге учета бланков за тот день, в котором они были заполнены.