Поступление

Бланки строгой отчетности изготавливаются типографским способом или формируются с использованием автоматизированных систем (п. 4 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359).

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

- форму книги по учету документов строгой отчетности ОКУД 0504819;

- форму книги учета бланков строгой отчетности ОКУД 0504045.

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.

Это следует из пункта 13 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359, и письма Минфина России от 31 августа 2010 г. № 03-01-15/7-198.

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее пяти лет;

- при заполнении и выпуске бланка документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Об этом говорится в пункте 11 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление БСО оформите в тот же день актом приемки. Его можно составить, например, по форме, утвержденной протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001. Акт должен быть утвержден руководителем организации и подписан членами комиссии по приемке бланков строгой отчетности. Состав комиссии по приемке БСО закрепите приказом руководителя организации. Такие правила предусмотрены в пункте 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

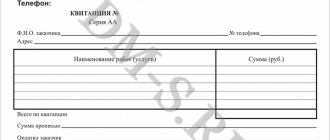

Как заполнять БСО

Положение зафиксировало ряд требований к заполнению данного документа:

- четко, разборчиво, без разночтений;

- исправления не допускаются;

- не менее чем в двух экземплярах.

Что делать, если БСО испорчен

Допустили ошибку в документе строгой отчетности? Выбрасывать этот документ нельзя, поскольку он номерной. Положено перечеркнуть испорченный бланк, а в конце рабочего дня сдать его вместе с выручкой и актуальными БСО (копиями и корешками). Они будут прикреплены к Книге учета БСО.

Иногда случается, что бланк заполнен правильно, но клиент в последний момент отказался от услуги, следовательно, не заплатил за нее. С таким БСО следует поступить так же, как с испорченным: перечеркнуть и сдать в конце дня в полной комплектности: 2 экземпляра с одинаковым номером (или копию и корешок).

ОБРАТИТЕ ВНИМАНИЕ! Если бланки не типографские, а сформированные автоматизированной системой, то напротив испорченного бланка следует поставить о. Выведенные на печать недействительные БСО подлежат учету и уничтожению обычным порядком.

Хранение

Руководитель организации должен приказом назначить ответственного за хранение и выдачу бланков строгой отчетности. C этим сотрудником нужно заключить договор о полной материальной ответственности и создать ему условия для хранения БСО. Бланки строгой отчетности нужно хранить в металлических шкафах, сейфах или специально оборудованных комнатах, которые ежедневно опечатываются или опломбируются. Такие правила установлены пунктами 14 и 16 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Ситуация: нужно ли при организации учета и хранения бланков строгой отчетности применять указания, утвержденные протоколом Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам (ГМЭК) от 29 июня 2001 г. № 4/63-2001?

Ответ: да, нужно.

Протокол ГМЭК от 29 июня 2001 г. № 4/63-2001 на сегодняшний день не отменен. Однако он составлен на основании и во время действия нормативно-правовых актов, утративших свою силу. Поэтому его можно применять в части, не противоречащей Положению, утвержденному постановлением Правительства РФ от 6 мая 2008 г. № 359.

Хранение и уничтожение бланков строгой отчетности

Срок хранения БСО (отрывных корешков документов) не должен быть менее 5 лет. Место хранения представляет собой специально оборудованное помещение или металлические сейфы, исключающие возможности порчи или кражи. Наряду с корешками и дополнительными экземплярами ведется учет и испорченных, пришедших в негодность экземпляров.

По истечение установленного срока бланки подлежат уничтожению, но не ранее месяца со дня проведения последней инвентаризации. Результаты инвентаризации подлежат оформлению.

Для уничтожение более непригодных документов с истекшим сроком хранения составляется отдельный акт. Подписывается руководством при создании специальной комиссии. Состав комиссии законодательно не регулируется. Целесообразно предположить, что членами могут быть руководитель, представители бухгалтерской службы, материально ответственное лицо, кадровые сотрудники. Те же условия уничтожения предусмотрены и для испорченных экземпляров.

Бухучет: приобретение БСО

Приобретение бланков строгой отчетности отразите в бухучете проводками:

Дебет 10 (15) Кредит 60

– отражено поступление бланков строгой отчетности;

Дебет 20 (23, 25, 26, 44…) Кредит 10 (16)

– переданы бланки строгой отчетности в подразделения организации для использования (в момент передачи бланков под отчет).

Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001, и пункт 15 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. № 359.

Поступление бланков строгой отчетности отразите и на забалансовом счете 006. Объясняется это тем, что за движением таких документов нужен дополнительный контроль (План счетов). За балансом БСО отражайте в условной оценке. Такие правила установлены в Инструкции к Плану счетов. Условная оценка может равняться фактической цене или любой другой стоимости, например 1 руб. Порядок определения условной оценки закрепите в учетной политике для целей бухучета (п. 4 ПБУ 1/2008).

Аналитический учет на счете 006 организуйте по местам хранения бланков строгой отчетности (подразделениям, ответственным лицам), например, можно ввести такие субсчета: «БСО в бухгалтерии», «БСО в подразделении» (План счетов). Движение БСО за балансом отражайте на основании заборно-контрольного листа. Именно на основании этого документа необходимо вести обороты по счету 006. Данные контрольно-заборных листов ежемесячно сверяйте с книгой учета бланков строгой отчетности. Такие правила устанавливает пункт 22 указаний, утвержденных Протоколом ГМЭК от 29 июня 2001 г. № 4/63-2001.

Основы законодательства

Основным объектом для учета бланков являются услуги, указанные в классификаторе услуг для организаций и предприятий (ОК002-93). Начиная с января 2021 года, был введен новый классификатор видов для ведения экономической деятельности под редакцией первого классификатора.

В связи с таким введением ОК002-93 потерял юридическое действие. Законодательный документ, который регулирует учет БСО на сегодняшний день – это Правительственное Постановление №359 от 06.05.2008 г.

В связи с изменениями в законодательной базе в 2021 году формы строго учета будут переведены в электронный вид. Бланки, которые используются в данный момент, утратят юридическую силу, а следовательно, прекратят соответствовать нормам и требованиям законодательства. После 01.07.2018 г. предприниматель обязан перевести БСО в электронный вид с установкой специального программного обеспечения для проводок операций с потребителями и налоговыми органами.

Бухучет: движение БСО

В бухучете движение бланков строгой отчетности отразите проводками:

Дебет 006 субсчет «БСО в бухгалтерии»

– оприходованы бланки строгой отчетности в забалансовом учете в условной оценке;

Дебет 006 субсчет «БСО в подразделении» Кредит 006 субсчет «БСО в бухгалтерии»

– переданы бланки строгой отчетности под отчет сотруднику подразделения;

Кредит 006 субсчет «БСО в подразделении»

– списаны бланки строгой отчетности в забалансовом учете.

Помимо бланков, выдаваемых покупателям вместо чека ККТ, на счете 006 учитывайте:

- чековые книжки;

- литровые талоны на бензин;

- трудовые книжки;

- путевки, полученные организацией в отделениях ФСС России;

- другие аналогичные документы.

После того как БСО заполнен, он становится первичным документом. Если такой документ был оплачен за счет организации и указывает на неисполненное обязательство по отношению к ней, то такие документы называются денежными и учитываются на счете 50-3 «Денежные документы». К таким документам относятся:

- проездные документы (авиа- и железнодорожные билеты);

- денежные талоны на бензин;

- путевки, приобретенные организацией;

- другие аналогичные документы.

Пример отражения в бухучете и при налогообложении поступления и использования бланков строгой отчетности

ЗАО «Альфа» занимается оказанием услуг прачечной и использует бланки строгой отчетности.

23 августа «Альфа» приобрела 100 бланков строгой отчетности «Наряд-заказ», общая стоимость которых составила 236 руб., в том числе НДС – 36 руб. За оставшуюся часть месяца было выдано 28 бланков. Учет материалов организация ведет без применения счетов 15 и 16. На забалансовом счете бланки строгой отчетности учитываются в условной оценке 1 руб.

Доходы и расходы «Альфа» определяет методом начисления. Налог на прибыль платит помесячно. В связи с тем, что порядок учета расходов на бланки строгой отчетности в главе 25 Налогового кодекса РФ не установлен, в учетной политике для целей налогообложения «Альфы» было закреплено, что эти расходы включаются в состав материальных и являются косвенными при расчете налога на прибыль.

Приобретение бланков отразили в учете следующими проводками:

Дебет 10 Кредит 60 – 200 руб. (236 руб. – 36 руб.) – оприходованы бланки строгой отчетности;

Дебет 19 Кредит 60 – 36 руб. – выделен НДС с приобретенных бланков;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 – 36 руб. – принят к вычету НДС по бланкам;

Дебет 006 – 100 руб. – оприходованы бланки строгой отчетности за балансом в условной оценке;

Дебет 20 Кредит 10 – 56 руб. (200 руб./шт. : 100 шт. × 28 шт.) – переданы бланки строгой отчетности ответственному лицу;

Кредит 006 – 28 руб. – списаны выданные клиентам бланки строгой отчетности.

Данные бланки, изготовленные типографским способом, бухгалтер отразил в книге учета бланков строгой отчетности.

В налоговом учете стоимость 28 выданных бланков в сумме 56 руб. была учтена в расходах в августе.

Применение бланков строгой отчетности

При оказании услуг физ.лицам допускается использование бланков строгой отчетности. Это затрагивает расчеты с населением, которые осуществляются наличными денежными средствами или с использованием пластиковых платежных карт.

При работе с юр.лицами использование бланков не предусмотрено. На данных условиях расчеты ведутся при помощи ККМ.

Бланки строгой отчетности вправе использовать как организации, так и физ. лица при осуществлении предпринимательской деятельности.

Кто вправе применять БСО?

| Субъекты | Система налогообложения | Возможность использования БСО | примечание |

| Организации | ОСНО | Да | При расчетах с населением |

| ИП | ОСНО | Да | |

| Организации | УСН | Нет | Нет возможности реализации в розницу |

| ИП | УСН | Нет | |

| Организации | ЕНВД, торговый сбор | Да | При расчетах с населением |

| ИП | ЕНВД, торговый сбор, патент | Да |

Для тех, кому разрешено использовать БСО, эти документы приравниваются к кассовому чеку, дают возможность руководству сэкономить на приобретении и обслуживании кассового аппарата.

Вместе с тем применение бланков должно соблюдаться по нормам законодательства, иначе налагаются штрафы размером 3 000 ― 4 000 для физ. лиц, 30 000 ― 40 000 ― относительно организаций.

Кроме БСО, представляющих собой квитанции при расчетах с населением, к бланкам подобного вида относятся и другие документы, такие как трудовые книжки, больничные листы, проездные документы, наряды, талоны.

ОСНО: налог на прибыль

Ситуация: как учесть при расчете налога на прибыль расходы на приобретение бланков строгой отчетности?

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учитывайте в составе расходов на услуги банков (подп. 15 п. 1 ст. 265 НК РФ). Такой подход финансовое ведомство рекомендует использовать организациям, применяющим упрощенку (письмо Минфина России от 25 мая 2007 г. № 03-11-04/2/139). Данный вывод можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ). И при методе начисления, и при кассовом методе расходы на приобретение чековых книжек учтите в момент их оплаты (подп. 3 п. 7 ст. 272, п. 3 ст. 273 НК РФ). См. также проводки, отражающие расходы на услуги банка.

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, затраты на приобретение бланков строгой отчетности можно отнести к материальным расходам на основании подпункта 2 пункта 1 статьи 254 Налогового кодекса РФ. Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти затраты можно учесть в составе канцелярских и отнести на прочие расходы (подп. 24 п. 1 ст. 264 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме, адресованном организациям, применяющим упрощенку (письмо от 17 мая 2005 г. № 03-03-02-04/1/123). Выводы финансового ведомства можно распространить и на организации, применяющие общую систему налогообложения (п. 2 ст. 346.16 НК РФ).

Таким образом, организация самостоятельно должна принять решение, относить такие расходы к материальным или к прочим (п. 4 ст. 252 НК РФ). Сделанный выбор закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

Работа вне кассы: кому можно

Бланки строгой отчетности – альтернативный способ учета оплаты наличными или с помощью карты, когда не применяется ККТ. П. 3 ст. 2 Федерального закона №54-ФЗ от 22 мая 2003 года «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» разрешает такой учет некоторым категориям индивидуальных предпринимателей или организаций. Использовать БСО вместо чеков имеют право те, кто занимается определенной деятельностью, а именно:

- торгует прессой и сопутствующими товарами в киосках (газеты и журналы при этом должны составлять более половины ассортимента);

- реализует ценные бумаги;

- продает лотерейные, проездные билеты на городской транспорт;

- обеспечивает еду ученикам и студентам, а также работникам обучающих заведений;

- занимается торговлей в специально отведенных для этого местах, таких как рынки, ярмарки, выставочные комплексы и др. (отдельно стоящие внутри таких мест павильоны, магазины, палатки и т.п. подчиняются другим требованиям);

- торгует вразнос или с тележек (кроме сложной техники и скоропортящихся пищевых продуктов);

- предлагает чай и подобную продукцию в вагонах поездов;

- дает возможность приобрести лекарства в фельдшерских пунктах в сельской местности;

- продает мороженое с лотков, безалкогольные напитки, пиво, масло и т.п. вразлив из цистерн, живую рыбу и овощи вразвал;

- принимает стеклотару и утиль (кроме металла);

- предлагает купить религиозную продукцию и литературу в специально предназначенных местах (храмах, церковных лавках и т.п.), оказывает услуги по отправлению культа;

- продает марки по их номинальной стоимости.

ДОПОЛНИТЕЛЬНО. Разрешено не использовать ККТ, применяя вместо чеков БСО, тем предпринимателям, кто осуществляет свою деятельность в труднодоступных местностях (их перечень утвержден региональным законодательством).

ОСНО: НДС

НДС по приобретенным бланкам строгой отчетности примите к вычету при соблюдении следующих условий:

- налог предъявлен поставщиком;

- бланки строгой отчетности приобретены для осуществления операций, облагаемых НДС;

- бланки строгой отчетности приняты на учет;

- по ним имеется счет-фактура.

Об этом говорится в статье 171 Налогового кодекса РФ.

Подробнее об этом см. При каких условиях входной НДС можно принять к вычету.

Исключение из этого правила составляют случаи, когда:

- организация пользуется освобождением от уплаты НДС;

- использует бланки в не облагаемых НДС операциях.

В этих случаях входной НДС учитывайте в стоимости бланков строгой отчетности. Это следует из пункта 2 статьи 170 Налогового кодекса РФ.

Документальное оформление инвентаризации БСО

Для документального оформления инвентаризации бланков строгой отчетности российским законодательством предусмотрена форма № ИНВ-16, утвержденная постановлением Госкомстата № 88 от 18.08.1998. Ее применение не является обязательным (информация Минфина РФ № ПЗ-10/2012), однако данная форма — один из наиболее удобных документов, позволяющих зафиксировать результаты инвентаризации бланков строгой отчетности. Положения постановления № 88, регламентирующие процедуры обращения формы № ИНВ-16 в предприятии, также могут быть приняты организациями и ИП к сведению.

Так, опись, составленная на основе формы № ИНВ-16, может формироваться в двух экземплярах, на которых ставят подписи участники инвентаризационной комиссии, а также материально ответственные лица. Первый экземпляр документа остается в бухгалтерии, второй — у материально ответственного лица, принимающего бланки строгой отчетности на ответственное хранение.

До начала инвентаризации организация в лице руководителя запрашивает от материально ответственных лиц, отвечающих за сохранность БСО, расписки, подтверждающие, что к началу инвентаризации бланки строгой отчетности сданы в бухгалтерию.

Подробнее о других видах инвентаризации, предусмотренной законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью?».

УСН

Если организация на упрощенке платит единый налог с доходов, то расходы на приобретение бланков строгой отчетности не влияют на налоговую базу. Такие организации не учитывают никакие расходы (п. 1 ст. 346.14, п. 1 ст. 346.18 НК РФ).

Если организация платит единый налог с разницы между доходами и расходами, входной НДС, предъявленный поставщиком при приобретении бланков строгой отчетности, включите в состав расходов (подп. 8 п. 1 ст. 346.16 НК РФ).

Ситуация: как организации на упрощенке учесть стоимость бланков строгой отчетности? Организация платит единый налог с разницы между доходами и расходами.

Ответ на этот вопрос зависит от вида бланков.

Для некоторых бланков строгой отчетности предусмотрены специальные статьи расходов. Так, затраты на приобретение чековых книжек учтите в составе расходов на услуги банков (подп. 9 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает Минфин России в письме от 25 мая 2007 г. № 03-11-04/2/139. Эти расходы учтите при расчете единого налога после их оплаты (п. 2 ст. 346.17 НК РФ).

По бланкам строгой отчетности, применяемым вместо ККТ, порядок налогового учета в законодательстве четко не установлен.

С одной стороны, расходы на приобретение бланков строгой отчетности можно отнести к материальным расходам (подп. 5 п. 1 и п. 2 ст. 346.16, подп. 2 п. 1 ст. 254 НК РФ). Объясняется это тем, что данные расходы связаны с расчетами за оказанные услуги, т. е. приобретенные бланки используются для производственных нужд.

С другой стороны, эти расходы можно отнести к канцелярским (подп. 17 п. 1 ст. 346.16 НК РФ). Аналогичную точку зрения высказывает и Минфин России в письме от 17 мая 2005 г. № 03-03-02-04/1/123.

Особенности ценообразования при оказании услуг

На сегодняшний день преобладает занятость населения в сфере услуг над другими сферами. Это черта постиндустриальной экономики, особенно в развитых странах.

Иногда услуги определяют как нематериальные блага, потребляемые там, где их производят. Они не могут передаваться и перепродаваться. Предприятия, которые продают наименее вещественные услуги, свободнее всего могут устанавливать цены на них. Качество услуги оценивается через цену на нее. Цена на услугу гораздо больше является индикатором качества в глазах потребителя, чем цена на товар.

ОСНО и ЕНВД

Бланки строгой отчетности могут использоваться как в деятельности организации, облагаемой ЕНВД, так и в деятельности на общей системе налогообложения. Как правило, известно, к какому виду деятельности относятся расчеты, по которым оформлен бланк строгой отчетности, применяемый вместо ККТ. Соответственно, расходы на приобретение бланков и сумму НДС, уплаченную при этом, можно определить на основании прямого расчета. Такой порядок следует из пункта 4 статьи 149, пункта 9 статьи 274 и пункта 7 статьи 346.26 Налогового кодекса РФ.

В некоторых случаях невозможно определить, в каком виде деятельности использованы БСО. Поэтому прямым счетом расходы на их приобретение распределить нельзя. В таком случае распределите их пропорционально доле доходов от каждого вида деятельности (п. 9 ст. 274 НК РФ). Необходимость воспользоваться указанной методикой может возникнуть, например, при распределении расходов по чековой книжке.

НДС, который можно принять к вычету по распределяемым расходам на БСО, рассчитайте по методике, установленной в пунктах 4 и 4.1 статьи 170 Налогового кодекса РФ.

К полученной доле расходов по деятельности организации, облагаемой ЕНВД, прибавьте сумму НДС, которую нельзя принять к вычету (подп. 3 п. 2 ст. 170 НК РФ).

Инвентаризация и списание

БСО требуют особого подхода не только к вопросам их хранения и учета. Бухгалтеру очень важно знать, как списать бланки строгой отчетности. В случае порчи или выявленного брака такие бланки нельзя просто выбросить.

Контроль за состоянием БСО осуществляется при инвентаризации, в ходе которой следует проверить наличие и сохранность копий/корешков бланков, отсутствие брака, исправлений, соответствие сумм в копиях/корешках данным ведомостей или кассовых отчетов и пр. По результатам инвентаризации формируется ведомость расхождений (форма 0504092), на основании которой и проводится списание обнаруженных испорченных или бракованных БСО. Процедура имеет строго определенный порядок. Первый шаг — подготовить акт о списании бланков строгой отчетности. Он также может быть составлен в произвольной форме, однако бюджетные учреждения чаще всего используют установленную форму (форма 0504816). В акте обязательно перечисляются члены комиссии, период, за который происходит списание, дата. Кроме того, следует указать номера списываемых документов, их серии и причины списания. После этого бланки строгой отчетности должны быть уничтожены. Дату уничтожения тоже фиксируют в акте. Документ должен быть подписан всеми членами комиссии и утвержден руководителем учреждения.

Выводы

Списание БСО осуществляется хозяйствующим субъектом в строгом соответствии с утвержденными регламентами. Снятие таких бланков с учета может производиться по разным причинам.

Основанием для списания может являться как завершение срока обязательного хранения, так и обстоятельства чрезвычайного характера.

Важная роль в этом случае отводится правильному оформлению всех необходимых документов, а также неукоснительному соблюдению предусмотренного порядка.

Руководство хозяйствующего субъекта отвечает за корректность и законность проведения всех необходимых процедур.