← Пред. статьяОтделочные материалы: для чего нужны, классификацияПомимо стройматериалов, существует огромная категория принадлежностей для отделки, ремонта и реконструкции помещений. Отделочные материалы предназначены для декорирования изнутри и снаружи, а также для того, чтобы защитить постройку от агрессивных явлений окружающей среды: окисления, из-за которого на металле возникает ржавчина, выгорания, растрескивания…

30.07.2020Автор: Прораб

След. статья →Сантехника: что это, из чего делается, как выбратьВ широком смысле сантехника — это всё средства, подведённые к водоснабжению и канализации, предназначенные для совершения гигиенических процедур. Бывает кухонной и ванной, по месту установки…

- 1. Что это такое

- 2. Виды хозяйственных товаров

- Случайные статьи

Стандартный состав

В законе отсутствует перечень признаков, по которым определяется объект. Традиционно под хозяйственными принадлежностями понимаются следующие объекты:

- Мебель для офиса: диваны, столы.

- Оборудование, обеспечивающее связь: телефоны.

- Электронная техника: камеры, планшеты, компьютеры.

- Инструменты для уборки внутренней и прилегающей территории предприятия: пылесосы, грабли, швабры.

- Инструменты, обеспечивающие пожарную безопасность: огнетушители.

- Инструментарий для освещения: лампы, фонари.

- Принадлежности для туалета: полотенца, техника для сушки рук, освежители воздуха, туалетная бумага, мыло.

- Канцелярские принадлежности: ручки, карандаши, блокноты.

- Бытовая техника для оснащения кухонных помещений: микроволновки, холодильники, электрические чайники.

Перечень принадлежностей будет зависеть от величины предприятия и вида его деятельности. Однако основной перечень является стандартным.

Виды хозяйственных товаров

- Из пластмассы, которые можно разделить на изделия посудохозяйственные, для ванной комнаты и туалета, для сада и огорода, интерьерные предметы для обустройства жилых помещений, бытовая мебель. Сюда относятся ёршики для унитазов, всевозможные мыльницы и флаконы для шампуней, садовая пластиковая мебель, посуда, совки и губки и многое другое. Пластмасса недорого стоит, она лёгкая, ударопрочная и красивая.

- Из стекла, с отдельной классификацией по целевому и функциональному назначению, составу, цвету, размерам и фасонам, способу производства. Например, есть стеклянная сортовая посуда для ежедневного использования: бокалы, рюмки, тарелки, кувшины, салатницы и т. д. Есть посуда хозяйственного назначения, предназначенная для хранения пищи длительное время: это банки, кастрюли, стеклянные бутылки. Существуют изделия декоративные, похожие на стеклянную посуду, но предназначенные для украшения интерьера. Сюда ГОСТ относит и лампы, а также осветительную арматуру, к примеру, плафоны.

- Из керамики, похожей по свойствам на стекло. Керамические хозяйственные товары покрывают значительную часть бытовых нужд: в первую очередь, это керамическая посуда, делящаяся на столовую, кофейную, чайную и т. д., одиночную и парную (блюдце + чашка). Сюда входят тарелки, блюдца и кружки, всевозможные сахарницы и ёмкости для сливок. Помимо фаянсово-фарфоровой традиционной посуды выделяют более редкие изделия из других типов керамики — например, гончарную посуду, майоликовую, полуфарфоровую.

- Из металла — ножи, металлическая посуда и столовые приборы, кухонные принадлежности, инструменты для проведения слесарно-монтажных работ, оконные и дверные ручки, петли, шпингалеты, замки, задвижки. Подбор конкретного металла зависит от сферы использования хозтоваров. Очень популярны чугун, алюминий, нержавеющая сталь.

- Бытовая химия (перейти к товарам), куда относятся моющие средства, лакокрасочные покрытия (перейти к товарам), клеи, все для ухода за домом, двором и огородом.

- Текстиль — тряпки, полотенца, ковры, трикотаж.

Стоит отметить, что такое деление весьма условно. Не менее распространено разделение хозяйственных товаров по области использования: для дачи, сада и огорода, кухни и ванной комнаты, и т. д.

Учет инвентаря

В состав основных средств принадлежности будут включены только в том случае, если время их использования превышает год. Данное правило содержится в подпункте «б» пункта 4 Правил бухгалтерского учёта (ПБУ). Инвентарь допускается фиксировать в составе материалов. Однако допустимо это только в пределах определенного лимита. Данный лимит может устанавливаться политикой самого предприятия. Однако он не может быть больше 40 тысяч рублей. Предельный объем лимита установлен абзацем 4 пункта 5 ПБУ.

Если время полезного пользования не превышает год, учет ведется в перечне материалов. Для этого используется, согласно пунктам 2 и 4 ПБУ, счет 10-9. Введение объектов отражается в бухучете в стандартном порядке.

Вопрос: Предприятие для своего нового подразделения закупило инвентарь и хозяйственные принадлежности, однако в связи с тем, что подразделение не начало деятельность, вынуждено было их продать. Как отразить эту операцию в бухгалтерском учете? Посмотреть ответ

Особенности современных хозтоваров

В завершение следует отметить, что ассортимент данных изделий постоянно пополняется, а разнообразие растет. Инженеры изобретают новые изощренные способы упростить быт и повысить эффективность ведения хозяйства, разрабатывая практичные вещи для дома. Кроме того, находят внедрение улучшенные марки полимерных материалов.

Поэтому хозяйственные товары – это постоянно развивающаяся категория, эволюционирующая вместе с современным домохозяйством. И можно не сомневаться, что, если вы ищите некое удобное приспособление, с помощью которого можно делать что-то на кухне, при уборке, во время стирки, — наверняка оно уже существует и есть в продаже.

К списку статей»

Документальное сопровождение

При отпуске инструментов со складских помещений необходимо оформить требование-накладную. Документ выполняется по форме № М-11. Требование учреждены Госкомстатом РФ от 1997 года (постановление № 71а). В документе указываются, согласно приказу Минфина РФ №119н, следующие сведения:

- Название подразделения, которое запросил инвентарь.

- Номер счета по учету затрат на обеспечения деятельности подразделения.

Принадлежности могут передаваться промежуточному подразделению (под этим понятием понимаются бухгалтерские отделы, отделы закупок). В такой ситуации сложно установить точный объем инвентаря, который будет использован подразделениями. Выход из положения – оформление актов по мере расхода принадлежностей. Акты составляются в свободной форме, однако в них должна быть указана следующая информация:

- название подразделения;

- количество выдаваемых принадлежностей;

- стоимость;

- цели, для которых запрашивается объект.

На основании составленных актов производится списание объектов на траты. Порядок утвержден МУ №119н.

Как заполнить строку 6330 «Приобретение основных средств, инвентаря и иного имущества» в Отчете о целевом использовании средств?

Учет в упрощенной форме

Компании, относящиеся к субъектам малого бизнеса, могут вести бухучет по упрощенной форме. Отпуск объектов предполагает связь со счетом «Производственные траты» или счетом 44 «Траты на реализацию». Бухгалтер должен оформить требование-накладную. Выполняется она по форме № М-11. Одновременно выполняется проводка: ДТ 25, 26, 44 КТ 10-9 (отпуск объектов).

Списание принадлежностей предполагает установление цены, по которой они будут списаны. Операция производится со счета 10-9. Стоимость определяется на базе следующих методов:

- По себестоимости одной штуки.

- ФИФО.

- Усредненная себестоимость.

Методики утверждены пунктом 16 ПБУ. Используемый метод нужно отразить в политике осуществления учета. Нужно это для осуществления бухучета. Данное положение введено пунктом 73 МУ №119н.

При отражении используется контроль сохранности. Связанно это с тем, что при переводе объекта в эксплуатацию происходит перенос стоимости в затраты.

Контролируются только объекты, срок эксплуатации которых превышает год, поставленные на учет в перечне материалов.

В законе не оговаривается порядок учета объектов, переведенных в использование. Поэтому он устанавливается самим предприятием. Для отслеживания передвижений объектов по отделам используются следующие документы:

- Ведомость.

- Забалансовый учет.

Избранный вариант ведения бумаг фиксируется в политике компании. Документация ведется сотрудником с материальной ответственностью. В Плане отсутствует индивидуальный забалансовый счет, а потому он создается самостоятельно. Например, на предприятии открывается счет 013 «Хоз. принадлежности».

При переводе инвентаря в использование выполняются проводки следующего вида:

- ДТ 25, 26, 44 КТ 10-9 (отпуск объектов со склада).

- ДТ 013 (учет объектов).

- КТ 013 (списание инвентаря).

Когда объекты выбывают, требуется создать акт о списании. Форма его не устанавливается законом. Допускается ее самостоятельное утверждение. Порядок фиксирования сопутствующих расходов определяется в зависимости от принятой на предприятии системы обложения налогом.

Регистрация бизнеса

Начать следует с легализации своей деятельности. Для этого необходимо избрать форму хозяйствования. Самым удачным вариантом станет индивидуальное предпринимательство.

После этого нужно встать на учет в налоговой инспекции. Далее можно приступать к получению разрешительных документов. К ним относятся:

- разрешение, выданное санэпидемстанцией;

- документ от Роспотребнадзора;

- разрешение от пожарной службы;

- договор на утилизацию ртутных ламп;

- договор с предприятием, которое будет вывозить бытовые отходы.

Кроме того, необходимо создать в магазине уголок потребителя, где будет находиться книга жалоб и предложений, а также выписка из закона о защите прав потребителей и другие документы.

Как исчисляется налог

Объекты, срок эксплуатации которых составляет больше года, стоимостью свыше 100 тысяч рублей, должны быть включены в состав основных средств.

Это амортизируемое имущество, что оговорено пунктом 1 статьи 256 НК РФ. Траты на принадлежности, не включенные в состав амортизируемых объектов, учитываются в составе материальных трат. Порядок списания оговаривается самим предприятием. К примеру, данная операция может происходить единовременно или частями. Если на предприятии ведется кассовый метод, производится снижение налоговой базы после перевода объектов в эксплуатацию.

Все затраты должны обосновываются экономической политикой предприятия. К примеру, целесообразность их приобретения может быть оговорена внутренним договором. В документе указывается необходимость поддержания санитарно-гигиенических норм. В связи с данным правилом выполняется покупка принадлежностей для туалета. Иные статьи трат могут обосновываться прочей внутренней документацией.

Пример

Предприятием были закуплены следующие принадлежности для туалета:

- Туалетная бумага на 1180 рублей (НДС составит 180 рублей).

- Полотенца на сумму 11 800 рублей (налог равен 1 800 рублям).

- Мыло на 3 540 рублей (НДС – 540 рублей).

- Освежитель на 2 950 рублей (налог – 450 рублей).

Совокупная стоимость составила 19 470 рублей. НДС – 2 970 рублей). Было отпущено со склада принадлежностей на сумму 1 650 рублей. Требуется выполнить следующие проводки:

- ДТ 10-9 КТ 60 (16 500 рублей).

- ДТ 19 КТ 60 (2 970 рублей).

- ДТ 68 субсчет «Расчеты по НДС» КТ 19 (налог к вычету в размере 2 970 рублей).

- ДТ 60 КТ 51 (19 470 рублей).

- ДТ 26 КТ 10-9 (1 650 рублей).

Все траты должны быть записаны в соответствии с отчетным периодом, месяцем. Перед учетом производятся все соответствующие расчеты. В частности, нужно определить совокупность затрат, вычесть из полученной суммы НДС. Затем производится сам учет на основании первичной документации.

Место расположения и помещение

Место расположения вашего магазина должно быть подобрано самым тщательным образом, ведь от него зависит успех всей деятельности. Самыми удачными могут стать спальные районы. То есть те места, где жители могут купить все необходимое для дома в непосредственной близости от своего жилья.

Не очень подходящим вариантом станет частный сектор или крупный торговый центр. Согласитесь, вряд ли кто-то поедет в центр города, чтобы купить мыло или моющее средство. А вот наличие вокруг вашей торговой точки многочисленных жилых домов и комплексов как раз сыграет вам на руку. Вряд ли хоть одна хозяйка сможет пройти мимо хозяйственного магазина, в котором есть все, что нужно.

В качестве помещения нужно выбрать то, в котором будет минимум две комнаты – торговый зал и склад. Площадь для торгового зала должна быть не меньше 45-50 квадратов. Учитывая тот факт, что почти весь ассортимент такого магазина обладает довольно малыми габаритами, большой зал вам будет совершенно ни к чему.

Канцтовары

Эту продукцию для офиса в свою очередь делят на следующие группы:

- Бумажная продукция. Это непосредственно писчая и бумага для принтеров, тетради и папки, блокноты и ежедневники.

- Чертежные инструменты. Линейки, циркули, карандаши, транспортиры, лекала, грифели по отдельности и в виде наборов.

- Хранение принадлежностей. Настольные органайзеры, лотки для бумаг, папки, скоросшиватели, подставки, визитницы.

- Маркировка. Закладки, стикеры, цветные наклейки, разделители, маркеры, текстовыделители, папки для бумаг.

- Сшивание документов. Дыроколы, шила, брошюровочные степлеры и скобы к ним, канцелярские ножи, ножницы, гильотины, ламинаторы.

При большом обороте бумаг целесообразно использовать продукцию из этой категории хозтоваров не в индивидуальном порядке, а организовывать в офисе отдельные зоны, где сотрудники могут воспользоваться, например, инвентарем для прошивки или ламинирования документов.

Обратите внимание! Часть канцтоваров имеет длительный срок использования. При этом большинство продукции относится к категории расходников и требует постоянного обновления.

Потребительские особенности при выборе промтовара

При осуществлении выбора товара, с дальнейшей целью его выкупа, потребитель руководствуется лишь самостоятельной оценкой качеств, свойственных тому или иному предмету торговли. Каждый подтип непищевых товаров имеет свои особенности, характерные лишь ему одному. Однако, на протяжении долгих лет, специалисты выделили некий перечень черт, которые свойственны всем категориям товаров, которые не подпадают под тип «продовольственный».Сюда следует отнести:

- безвредность (товар не должен содержать в себе вредных веществ, за исключением соответствующей категории);

- долговременность (покупатель рассчитывает на определенный срок службы приобретаемого товара);

- эстетичность (внешний вид и дизайн для потребителя является далеко не маловажным фактором при выборе товара);

- физическая и техническая исправность (приобретаемый предмет должен быть исправным, не иметь поломок и дефектов);

- эргономичность (обеспечивает чувство комфортабельности и уюта);

- ремонтопригодность (покупатель всегда просчитывает на возможности проведения ремонтных работ, в случае поломки покупаемого предмета);

- популярность производителя (большинство покупателей совершают выбор в пользу громкого названия или известной фирмы производителя).

Выбирая промтовары, следует обращать внимание на все доступные оценке особенности.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

- офисная мебель и техника;

- осветительные приборы;

- канцелярские товары;

- бытовые приборы;

- средства, связанные с пожарной безопасностью;

- средства гигиены;

- уборочный инвентарь и материалы;

- инструменты и т. п.

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Как учесть покупку материалов через подотчетных лиц, читайте в ст. «Какой проводкой отражается приобретение материальных ценностей под отчет».

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

- в составе основных средств (ОС);

- в составе МПЗ.

При любом варианте объекты принимаются к учету по стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 2, 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного приказом Минфина России от 09.06.2001 № 44н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Порядок расходования средств на хозяйственные нужды

Предприятия (учреждения) выдают наличные деньги под отчет на хозяйственно — операционные расходы в размерах и на сроки, определяемые руководителями предприятий. Деньги, выданные под отчет, могут расходоваться только на те цели, которые предусмотрены при их выдаче.

Под расходами на хозяйственно-операционные нужды подразумевают обычно расходы учреждения по приобретению канцелярских или хозяйственных товаров, материальных ценностей, ГСМ, на оплату мелкого ремонта, представительские расходы.

При снятии организацией денег с расчетного счета на хозяйственные нужды нужно соблюсти следующий порядок:

1. Снятые денежные средства в этот же день нужно оприходовать в кассу организации. Оприходование делается так: составляется приходный кассовый ордер на снятую со счета сумму (форма приходного ордера № 0310001).

2. Затем необходимо оформить выдачу наличных тому лицу, который будет приобретать для организации товары (работы, услуги) для хозяйственных нужд.

Выдача денежных средств оформляется следующими документами (п. 4.4. Положения):

— заявлением от работника о выдаче ему сумм под отчет, составленным в произвольной форме, с указанием срока, на который будут выданы денежные средства, и их сумме; руководитель компании на этом заявлении должен поставить свою подпись и дату.

— расходным кассовым ордером, который составляется по форме 0310002.

3. О приходе из банка денежных средств по приходному ордеру и об их выдаче по расходному кассовому ордеру делаются записи в Кассовой книге (форма 0310004).

4. После расходования денежных средств, но не позднее 3 дней с окончания срока, на которые выданы деньги, подотчетное лицо должно составить авансовый отчет по форме № АО-1.

К отчету должны быть приложены документы, подтверждающие произведенные расходы (например, товарные и кассовые чеки, п. 4.4 Положения).

Авансовый отчет предъявляется главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю. Лицо, которому представлен авансовый отчет, проверяет целевое расходование денежных средств, наличие подтверждающих документов, правильность их оформления и подсчет сумм.

После этого авансовый отчет утверждается руководителем. Срок, в течение которого осуществляется проверка данного отчета, его утверждение и окончательный расчет, устанавливается руководителем (подпункт 6.3 п. 6 Указания). После утверждения авансового отчета производится списание подотчетных денежных сумм.

Неизрасходованные или не подтвержденные документально денежные суммы должны быть возвращены в кассу организации.

Если работник потратил меньше денежных средств, чем получил под отчет:главному бухгалтеру следует оформить и подписать приходный кассовый ордер, в котором, в частности, отражается возвращаемая денежная сумма.

Если работник потратил больше денежных средств, чем получил под отчет: после утверждения авансового отчета руководителем организации перерасход следует вернуть работнику по расходному кассовому ордеру, реквизиты которого вносятся в авансовый отчет.

Если авансовый отчет не утвержден или не возвращен остаток, то деньги можно удержать из зарплаты (статья 137 ТК РФ). Для этого следует:

— получить согласие работника на удержание соответствующей суммы (если работник не согласен на удержание, взыскать деньги можно через суд);

— в течение месяца со дня истечения срока, установленного для возврата подотчетных средств, издать приказ руководителя организации об удержании (если пропустить срок, то взыскивать деньги придется в суде);

— ознакомить с приказом работника (письмо Роструда от 09.08.07 № 3044-6-0).

Общая сумма удержаний не может превышать 20% от суммы зарплаты, причитающейся работнику (статья 138 ТК РФ). Если долг превышает данный предел, то удержания потребуется производить из нескольких выплат.

Таким образом, организация может тратить наличные денежные средства только на свои нужды. Кроме того, нужно подтверждать все наличные расходы документами, которые должны храниться.

Кроме того, если наличные денежные средства были выданы физическому лицу без составления документов и авансового отчета, налоговые органы при проверках доначисляют данному лицу налог на доходы физических лиц (НДФЛ), а также пеню и штраф за его неуплату.

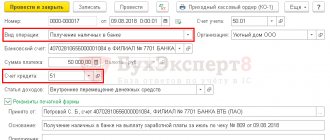

Пример 1. Выдача денег под отчет из кассы

Секретарю ООО «Век» Е.П. Ковалевой 24 марта 2021 года было выдано 5000 руб. на пять дней на покупку канцтоваров. Бухгалтер выдал Е.П. Ковалевой деньги на основании ее заявления, подписанного директором.

Секретарь 27 марта купила канцтовары на сумму 4000 руб. и принесла в бухгалтерию авансовый отчет и чеки. Неиспользованные 1000 руб. секретарь сдала обратно в кассу.

Бухгалтер сделал следующие проводки:

24 марта:

Дебет 71 Кредит 50– 5000 руб. – выданы деньги под отчет из кассы.

27 марта:

Дебет 50 Кредит 71– 1000 руб. – внесен в кассу остаток неизрасходованных подотчетных средств;

Дебет 10 Кредит 71– 4000 руб. – приняты к учету канцтовары.

Пример 2. Перевод подотчетных сумм на зарплатную карточку сотрудника

ООО «Ключик» 6 ноября 2014 года перечислило на зарплатную карту 30 000 руб. подотчетных денег на покупку канцтоваров Ключкину О.Р.

7 ноября Ключкин приобрел необходимые ТМЦ на сумму 27 350 руб., заплатив за них банковской картой. Того же числа Ключкин предоставил в бухгалтерию ООО «Ключик» авансовый отчет с чеком ККМ, квитанцией от ПКО и слипом терминала, а также накладную и счет-фактуру на имя организации (т.к. Ключкину была выдана доверенность от имени компании). Также 7 ноября Ключкин вернул оставшуюся неизрасходованную сумму наличными в кассу компании.

В бухгалтерском учете будут составлены следующие проводки:

6 ноября 2014 года:

Дебет 71 Кредит 51 – 30 000 руб. – выдана сумма под отчет,

7 ноября 2014 года:

Дебет 10 Кредит 60 – 27 350 руб. — приобретены канцтовары,

Дебет 60 Кредит 71 – 27 350 руб. – погашена задолженность перед продавцом канцтоваров,

Дебет 50 Кредит 71 – 2 650 руб. – неиспользованная подотчетная сумма возвращена в кассу.

I. Административно-хозяйственные расходы

1. Расходы на оплату труда административно-хозяйственного персонала:

работников аппарата управления (руководителей, специалистов и других работников, относящихся к служащим);

линейного персонала: старших производителей работ (начальников участков), производителей работ, мастеров строительных участков, участковых механиков;

рабочих, осуществляющих хозяйственное обслуживание работников аппарата управления (телефонистов, телеграфистов, радиооператоров, операторов связи, операторов электронно-вычислительных машин, дворников, уборщиц, гардеробщиков, курьеров).

2. Отчисления на социальные нужды (обязательные отчисления по установленным законодательством нормам: на государственное социальное и медицинское страхование, пенсионное обеспечение и в государственный фонд занятости населения) от расходов на оплату труда работников административно-хозяйственного персонала.

3. Почтово-телеграфные расходы, расходы на содержание и эксплуатацию телефонных станций, коммутаторов, телетайпов, установок диспетчерской, радио- и других видов связи, используемых для управления и числящихся на балансе организации, расходы на аренду указанных средств связи или на оплату соответствующих услуг, предоставляемых другими организациями.

4. Расходы на содержание и эксплуатацию вычислительной техники, которая используется для управления и числится на балансе организации, а также расходы на оплату соответствующих работ, выполняемых по договорам вычислительными центрами, машиносчетными станциями и бюро, не состоящими на балансе строительной организации.

5. Расходы на типографские работы, на содержание и эксплуатацию машинописной и другой оргтехники.

6. Расходы на содержание и эксплуатацию зданий, сооружений, помещений, занимаемых и используемых административно-хозяйственным персоналом (отопление, освещение, энергоснабжение, водоснабжение, канализация и содержание в чистоте), а также расходы, связанные с платой за землю.

7. Расходы на приобретение канцелярских принадлежностей, бланков учета, отчетности и других документов, периодических изданий, необходимых для целей производства и управления им, на приобретение технической литературы, переплетные работы.

8. Расходы на проведение всех видов ремонта (отчисления в ремонтный фонд или резерв на ремонт) основных фондов, используемых административно-хозяйственным персоналом.

9. Расходы, связанные со служебными разъездами работников административно-хозяйственного персонала в пределах пункта нахождения организации.

10. Расходы на содержание и эксплуатацию служебного легкового автотранспорта, числящегося на балансе строительной организации и обслуживающего работников аппарата управления этой организации, включая:

оплату труда (с отчислениями на социальные нужды) работников, обслуживающих легковой автотранспорт;

стоимость горючего, смазочных и других материалов, износа и ремонта автомобильной резины, технического обслуживания автотранспорта;

расходы на содержание гаражей (энергоснабжение, водоснабжение, канализация и т.п.), арендную плату за гаражи и места стоянки автомобилей, амортизационные отчисления (износ) и расходы на все виды ремонта (отчисления в ремонтный фонд или резерв на ремонт) автомобилей и зданий гаражей.

11. Затраты на компенсацию (в пределах установленных законодательством норм) работникам административно-хозяйственного персонала строительной организации, производственная деятельность которых связана с необходимостью систематических служебных поездок, расходов по использованию для этих целей личного легкового транспорта.

12. Расходы на наем служебных легковых автомобилей.

13. Расходы, связанные с оплатой затрат по переезду работников административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, и оплатой им подъемных в соответствии с действующим законодательством о компенсациях и гарантиях при переводе, приеме вновь и направлении на работу в другие местности.

14. Расходы на служебные командировки, связанные с производственной деятельностью административно-хозяйственного персонала, включая работников, обслуживающих служебный легковой автотранспорт, исходя из норм, установленных законодательством.

15. Отчисления, производимые структурными подразделениями, не являющимися юридическими лицами, на содержание аппарата управления строительной организации.

16. Амортизационные отчисления (арендная плата) по основным фондам, предназначенным для обслуживания аппарата управления, износ и ремонт быстроизнашивающегося инвентаря и других малоценных предметов административно-управленческого назначения.

17. Представительские расходы, связанные с коммерческой деятельностью организации, и расходы по проведению заседаний совета (правления) организации и ревизионной комиссии организации в соответствии с установленными законодательством нормами.

18. Оплата консультационных, информационных и аудиторских услуг.

Особенности характеристики промтоваров

Главными отличительными чертами непищевых изделий являются следующие критерии:

- отсутствие необходимости в специальных условиях содержания, транспортировки, хранения товара;

- повышенная сложность, а иногда и опасность, объекта торговли;

- необходимость в соответствующей подготовке или специальном обучении для правильного или же безопасного использования данного предмета.

Из-за столь сложной специфики обсуждаемой группы товаров, производителями разработаны специальные нормы продажи и правила процесса оценивания качественности подобных изделий и предметов.