Импорт товаров из дальнего зарубежья связан не только с расчетами с иностранным поставщиком, но и с расчетами с таможней. При оформлении импортных операций может возникнуть множество вопросов.

Разберем, как в 1С 8.3 Бухгалтерия:

- оприходовать импортный товар;

- заполнить ГТД по импорту.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Пошаговая инструкция

Организация заключила контракт с поставщиком Galaxy LLC на поставку товара из Германии на сумму 20 000 EUR.

11 марта осуществлена предоплата в сумме 10 000 EUR.

19 марта поставщик Galaxy LLC отгрузил товар Станок токарный IM-1 (1 шт.) стоимостью 20 000 EUR. Переход права собственности на товар происходит в момент передачи товара перевозчиком на складе покупателя. Базис поставки — DAP Москва.

27 марта уплачены авансовые таможенные платежи (НДС — 315 000 руб., пошлина — 75 000 руб., сбор — 750 руб.).

29 марта проведено таможенное декларирование товара. Станок доставлен на склад и принят к учету.

Условные курсы для оформления примера:

- 11 марта — курс ЦБ РФ 73,00 руб./EUR;

- 29 марта — курс ЦБ РФ 75,00 руб./EUR.

Перечисление аванса иностранному поставщику

Перечислите аванс документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса – Банк — Банковские выписки.

Укажите:

- Банковский счет — валютный банковский счет в EUR;

- Ставка НДС — Без НДС.

Проводки

Перечисление платежа на таможню

Перечислите таможенный платеж документом Списание с расчетного счета вид операции Прочие расчеты с контрагентами в разделе Банк и касса – Банк — Банковские выписки.

Перечисление таможенных платежей может оформляться двумя платежками: одна — на уплату НДС и таможенного сбора, вторая — на уплату пошлины. Это связано с использованием разных КБК при оформлении платежек.

Подробнее Уплата НДС на таможне при импорте из третьих стран

Но общее заполнение будет одинаковым:

- Договор — основание для расчетов, Вид договора — Прочее;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

НДС и сбор

Проводки

Пошлина

Проводки

Оприходование импортного товара в 1С 8.3

Поступление товаров из третьих стран оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные).

Укажите:

- Накладная № от — данные первичного документа, например, № и дата инвойса;

- от — дата перехода права собственности.

Заполните табличную часть приобретенными товарами.

- % НДС — Без НДС;

См. также Как правильно указать ГТД и страну происхождения товаров при импорте

Проводки

См. также Новые «импортные» документы в СФ (из записи эфира от 21 декабря 2021 г.)

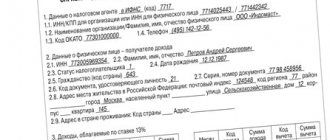

Графа 11

Реквизит графы 11 документа-основания для расчетов по НДС в 2018 году стал обязательным (опасным реквизитом СФ).

Регистрационный номер таможенной декларации в соответствии с Постановлением правительства №981 от 19.08.2017 должен быть указан в графе 11 табличной части документа. Наименование графы претерпело изменения – к ранее использовавшемуся наименованию добавлено слово «регистрационный». Теперь формулировка наименования графы 11 – «Регистрационный номер таможенной декларации».

ГТД по импорту в 1С 8.3 Бухгалтерия

Таможенное декларирование товара отразите документом ГТД по импорту в разделе Покупки — Покупки — ГТД по импорту. Создайте его на основании документа Поступление (акт, накладная) по кнопке Создать на основании.

Заполните вкладку Главное:

- Номер ГТД — номер из графы А таможенной декларации (ТД);

- Депозит — основание для расчетов. Вид договора — Прочее;

- Таможенный сбор — сумма сбора, графа 47 «Исчисление платежей» по виду платежа 1010;

- Ссылка Валюта — руб. Расчеты с таможней ведутся в рублях, поэтому выберите руб. После этого данные на вкладке Разделы ГТД заполнятся в рублях;

- Расчеты — данные по ссылке следует заполнять, если требуется зачесть авансовый таможенный платеж по конкретным платежным поручениям. В нашем примере мы не осуществляем подбор платежей, т. к. оплата прошла по двум платежным поручениям, и именно по ним аванс зачитывается автоматически.

Взаиморасчеты с таможней ведутся на счете 76.09, поэтому Счет учета расчетов с контрагентом указан именно такой. Аванс по нему зачитывается так же, как и по счетам 60.02 или 62.02.

Смотреть Расчеты с таможней

- Флажок Отразить вычет НДС в книге покупок — не устанавливайте. Если он установлен, то все платежные документы, по которым произошел зачет аванса, отразятся в книге покупок: платежные поручения на уплату пошлин, сборов, НДС. А в нее должно попасть только то платежное поручение, которым оплачен НДС.

БухЭксперт8 рекомендует не устанавливать данный флажок, а оформить вычет НДС документом Формирование записей книги покупок, в котором вручную можно скорректировать данные платежного поручения.

Вкладку Разделы ГТД заполните на основе документа Поступление (акт, накладная).

Вверху укажите:

- Таможенную стоимость: из графы 12 «Общая таможенная стоимость» — если заполняете по всей декларации на товары;

- из графы 45 «Таможенная стоимость» — если заполняете по данным одного из разделов декларации на товары.

В 1С таможенная стоимость не хранится и не рассчитывается.

- % пошлины — ставка или фиксированная сумма пошлины по всем товарам (графа 47 «Исчисление платежей» декларации на товары, вид платежа 2010). Если ставка пошлины неодинаковая для товаров, то графа не заполняется, и общая сумма пошлины вручную устанавливается в графе Пошлина.

- % НДС — ставка НДС по всем товарам (графа 47 «Исчисление платежей», вид платежа 5010).

Если в результате автозаполнения документа ГТД по импорту есть расхождения в суммах пошлины и НДС, например, из-за округления в 1С, то эти суммы надо откорректировать вручную.

См. также Как рассчитывается сумма НДС на таможне при импорте товаров из дальнего зарубежья

Товары по разделу:

- если товаров несколько, то распределите суммы пошлины и НДС между товарами по кнопке Распределить;

- если пошлина взимается только по конкретным позициям, в графе Пошлина вручную внесите сумму пошлины, приходящуюся на конкретные товары;

- Сумма — стоимость товаров из документа Поступление (акт, накладная), т. к. именно эта сумма вместе с суммами пошлины и сбора используется для заполнения графы 15 книги покупок (пп. т п. 6 Правил ведения книги покупок, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

- Счет учета, Счет учета (НУ) — счет учета, по дебету которого отражаются пошлины и сборы в БУ и НУ;

- Счет учета НДС — счет 19.05;

- Комментарий — БухЭксперт8 советует заполнить информацию о платежке на уплату НДС, зачтенного по таможенной декларации (графа 47 «Исчисление платежей», вид платежа 5010). Эти данные понадобятся при принятии НДС к вычету.

Проводки

Руководство по заполнению

При заполнении НДС-декларации всем отчитывающимся в любом случае обязательны к заполнению титульный лист и раздел первый декларации, а именно организациям:

- у которых в период месячной отчетности имел место факт принятия на учет товаров, импортированных на территорию федерации из стран ЕАЭС (вне зависимости от того, подлежат такие товары НДС или нет);

- у которых в период месячной отчётности пришел срок платежа по лизингу, предусмотренный договором лизинга.

Титульный лист

Отобразите данные по предприятию. Пропишите код КПП и ИНН, укажите номер корректировки и отобразите код налогового периода. Заполните строку кода налогового органа, перед которым отчитываетесь, и код учета – 400 в случае, если отчитываетесь по месту постановки налогоплательщика на учет. Далее следует внести данные о представителе: название предприятия, юридический и фактический адрес, код КВЭД, актуальный номер телефона.

Раздел первый

В первом разделе отображается сумма налога, которая исчислена к уплате в государство по товарам, которые были ввезены в Россию из стран ЕАЭС.

Раздел второй

Во втором разделе отображается сумма акциза, которая исчислена к уплате в государство по подакцизным товарам, которые были ввезены в Россию из стран ЕАЭС.

Приложение к декларации

- рассчитывается налоговая база по виду каждого подакцизного товара.

Использование земель сельскохозяйственного назначения не предполагает постройку дома на них. Как исправить ошибку в межевом плане, не прибегая к услугам суда? Узнайте об этом здесь.

С чего начать приватизацию земельного участка? Этому вопросу посвящена наша статья.

Принятие НДС к вычету, уплаченного на таможне

Примите НДС к вычету документом Формирование записей книги покупок в разделе Операции — Закрытие периода — Регламентные операции НДС.

По кнопке Заполнить автоматически отразятся данные по начисленному НДС на таможне. Но для корректного заполнения книги покупок внесите корректировки.

По умолчанию графы Номер док. оплаты и Дата док. оплаты скрыты. Если принимаете к вычету НДС по импортным товарам, то контролируйте правильность заполнения данных граф: в них должны быть отражены реквизиты платежки на уплату «ввозного» НДС в бюджет.

См. также Как импортеру настроить и заполнить этот документ

НДС был уплачен платежным поручением № 100 от 27.03.2018 (графа 47 «Исчисление платежей», вид платежа 5010).

Значит, чтобы в книге покупок были указаны верные реквизиты об уплате налога, внесите корректировки в документ, указав номер и дату платежного поручения только по НДС — № 100 от 27.03.2018.

В процессе работы у бухгалтера может появиться необходимость в уточнении и перезаполнении этого документа. Чтобы не пришлось повторять ручные корректировки, создайте отдельный документ только по зачету НДС, уплаченного на таможне. В поле Комментарий разместите соответствующую заметку, например, Импорт.

Проводки

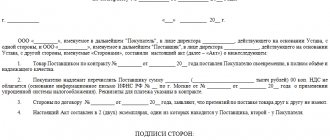

Что делать при перепродаже?

Российский импортер (юридическое лицо или индивидуальный предприниматель), планирующий дальнейшую перепродажу ввезенных товаров, обязан внести в графу 11 своего счета-фактуры регистрационный номер зарегистрированного таможней сопроводительного документа (подп. 14 п. 5 ст. 169 НК РФ).

Письмо ФНС №АС-4-3/15798 прямо указывает на обязанность продавца прописывать в счете-фактуре регистрационный номер ТД для каждой товарной позиции. Это касается товаров, ввозимых в РФ и прошедших таможню.

Товары, которые были произведены за пределами РФ, прошли таможенную регистрацию, а затем были расфасованы, упакованы или разлиты в России, продолжают иметь статус импортных. При их продаже необходимо указать в счете-фактуре регистрационный номер ТД (письмо Минфина №03-07-08/257 от 23.08.12).

На основании п.5 ст.169 налогоплательщик-продавец импортных товаров отвечает за соответствие обязательных сведений, указанных в документах реализации (ФЗ №150 от 30.05.2016), той информации, которую содержит входящая счет-фактура (п.п.13,14 в ред. ФЗ №119 от 22.07.2005).

Переработка или комплектация в наборы ввезенных в РФ товаров лишает их привязки к непосредственному производителю, устанавливая право России считаться поставщиком. В этом случае необходимость указания в отгрузочном документе ГТД отпадает.

Важно! В 2021 году основанием для отказа в вычете может послужить несоответствие номера ГТД в таможенной декларации содержанию графы 11 в счете-фактуре.