Акт по форме КМ-3 используется для того, чтобы оформить факт возврата покупателю денежных средств. В практике КМ-3 связана с неправильно пробитой суммой, возвратом товара или неотоваренными накладными.

Заполненный документ в обязательном порядке сопровождается чеком (кассовым или товарным), а также другими материалами, включая заявления и объяснительные сотрудника. Все ошибочно выбитые чеки должны иметь отметку “Погашено” и подпись либо руководителя предприятия, либо старшего кассира. Чеки возврата и РКО для таких случаев не формируются.

Обязательное условие для заполнения КМ-3 — возврат в день операции. Если же Z-отчет за смену уже был снят, то вместо означенного акта заполняется расходно-кассовый ордер.

Когда составляется акт о возврате денежных средств покупателю

Ситуации, когда покупатель хочет вернуть купленный товар, возникают довольно часто. Возможность такого возврата предусмотрена законом «О защите прав потребителей» от 07.02.92 № 2300-1.

До перехода на онлайн-кассы порядок действий кассира и руководства компании зависел от того, внес покупатель оплату в кассу наличными или расплатился картой, а также от момента возврата (в день покупки или позднее).

Подробнее о том, какие требования нужно соблюдать при работе с наличкой, см. в материале «Кассовая дисциплина и ответственность за ее нарушение».

Если покупатель расплатился наличными и вернул товар в день его покупки, факт возврата денег покупателем продавцу оформлялся с использованием унифицированной формы КМ-3, носящей название «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (в том числе по ошибочно пробитым кассовым чекам)». На чеке представитель администрации магазина должен был поставить свою разрешительную подпись как основание для выдачи наличных денег из кассы. Чек наклеивался на отдельный лист и вместе с актом КМ-3 передавался в бухгалтерию.

Как правильно оформить возврат товара от покупателя и вернуть ему деньги из кассы, детально рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Остановимся подробнее на заполнении формы КМ-3.

Когда нужно составлять

Оформление акта происходит во всех случаях, когда кассовые чеки (о покупке) не были использованы, т.е. фактически не удалось реализовать товар или услугу. Такое бывает в 2 случаях:

- Покупатель по каким-то причинам пожелал вернуть товар или же он не воспользовался услугой, которую уже приобрел. Если законодательство допускает возврат товара, и если покупатель уложился в сроки возврата, он имеет право на полную денежную компенсацию (наличными или возвратом на банковскую карту, в зависимости от способа оплаты).

- Кассир по ошибке пробил чек, и отменить действие уже невозможно (т.е. чек уже напечатан).

Заполняем акт формы КМ-3

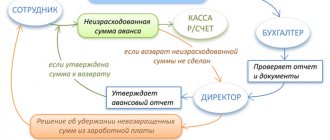

Акт КМ-3 оформлялся в 1 экземпляре комиссией в составе заведующего отделом, старшего кассира и кассира и утверждался руководителем. Заполнить информацию необходимо было по всем погашенным чекам, а также по чекам, возвращенным клиентами в случаях возврата ими товара. Кассовая выручка за этот день уменьшалась на сумму, возвращенную покупателям, и об этом делалась запись в журнале кассира-операциониста КМ-4.

Составлять акт КМ-3 нужно было не во всех случаях возврата товара. Если покупатель расплатился банковской картой, выдавать ему деньги из кассы при возврате товара было нельзя, поскольку такое направление расходования наличной выручки не было предусмотрено нормативными документами (п. 2 указания Банка России от 07.10.2013 № 3073-У о расходовании наличных денег из кассы). Не оформлялся акт по форме КМ-3 и в случае возврата товара не в день покупки. В этом случае по заявлению покупателя, возвращавшего товар, оплаченный наличными денежными средствами, производился на основании его заявления из главной кассы по расходно-кассовому ордеру.

Приложения к акту

В качестве приложения к акту необходимо прикрепить неверно оформленный чек, с подписью руководителя предприятия, завотделом (секцией), штампом «погашено». Отсутствие чека представитель налоговой может трактовать это как неоприходование чести выручки, что грозит внушительным штрафом. При этом следует учитывать определенные обстоятельства, при которых произошел возврат денежных средств или несоответствие суммы чека фактической сумме наличности в кассе.

Пример 1

Покупатель при возврате продукции или товара чек в магазин не предоставил. Такая ситуация оговорена Законом о защите прав потребителя. В этом случае к акту должно быть приложено заявление покупателя о возврате уплаченных средств с обязательной припиской о том, что чек утерян. На обращении руководитель предприятия ставит визу и делает запись о том, что согласен с требованиями и средства готов вернуть. Весомым дополнением к заявлению от покупателя может стать распечатанная ККТ информация о покупке, если имеется такая техническая возможность.

Пример 2

Чек с неверной (большей) суммой был проведен ошибочно:

- в наличии его у кассира нет, поскольку остался у покупателя, внесшего правильную сумму;

- неотоваренный чек утерян кассиром.

Недостача в кассе в такой ситуации станет неопровержимым фактом, за которую вся ответственность ложится на кассира. Однако документально может быть подтверждено, что за реализованный в течение дня товар деньги получены в полном объеме. В этом случае руководитель сочтет возможным не перекладывать ответственность на кассира-операциониста, взяв с него объяснительную записку. К акту КМ-3 может быть приложен товарный отчет и объяснительная сотрудника.

Заполнение КМ-3 при применении онлайн-кассы

С июля 2017-2019 годов все продавцы, за редким исключением, обязаны применять онлайн-кассы.

О применении онлайн-касс плательщиками ЕНВД читайте в статье «Применение онлайн-кассы для ЕНВД (нюансы)».

Применяя онлайн-кассу, использовать КМ-3 при возврате денег покупателю необязательно. Фискальные данные, которые поступают в налоговую инспекцию с онлайн-касс, полностью заменяют информацию из форм КМ-1, КМ-2, КМ-3, КМ-4, КМ-5, КМ-6, КМ-7, КМ-8, КМ-9 (см. письмо Минфина от 16.09.2016 № 03-01-15/54413 (доведено до налоговых инспекций письмом ФНС от 26.09.2016 № ЕД-4-20/18059).

При возврате товара покупателем продавец, применяющий онлайн-кассу, на основании заявления покупателя должен оформить чек с признаком «возврат прихода» (см. письмо Минфина РФ от 04.07.2017 № 03-01-15/42312, 03-01-15/42315). Кроме чека с признаком «возврат прихода» необходимо оформить также расходный кассовый ордер на сумму возврата (ст. 1.1, п. 1 ст. 1.2, п. 1 ст. 4.7 закона от 22.05.2003 № 54-ФЗ, п. 6.2 указания Банка России от 11.03.2014 № 3210-У).

Если вы торгуете в розницу и применяете ОСНО, при возврате товара от покупателя важно корректно отразить операцию для расчета НДС.

Как это сделать, детально разъяснил Минфин. Чтобы все сделать правильно, получите пробный доступ к системе КонсультантПлюс и узнайте мнение чиновников. Это бесплатно.

Дополнительно об оформлении чеков возврата читайте в материалах:

- «Как сделать чек возврата в ККМ онлайн?»;

- «Как сделать возврат денег за покупку по онлайн-кассе?»;

Как быть, если денег в онлайн-кассе недостаточно, рассмотрено в материале «[ЛАЙФХАК] Если в кассе недостаточно денег на возврат, оформляйте «внесение наличных»».

А об оформлении возврата денег при безналичных расчетах можно узнать из материала «[ЛАЙФХАК] Пробиваем возврат, если покупатель рассчитался по безналу».

Необходимость КМ-3в настоящее время

Законодательство Российской Федерации к 2021г. обязует практически весь бизнес перейти на онлайн -кассы, что говорит о том, что работа станет более прозрачной, все чеки через оператора фискальных данных будут уходить в налоговую инспекцию , которая станет полностью контролировать процесс торговли и услуг. Опыт прошлого года показал, что это нововведение вполне удобно и интересно, а также сокращает количество документов для оформления.

С переходом на онлайн кассы, ряд документов был упразднен, в том числе и КМ-3 и КМ-4. Поскольку получить теперь возврат стало гораздо проще, отпала необходимость в составлении данных актов. Однако те организации, которые еще работают без онлайн касс могут ими пользоваться. А те предприятия, которые перешли на онлайн кассы имеют возможность отслеживать все операции через электронную платформу, где видно каждый чек, с номером, датой, суммой, всей полной информацией. В любой момент можно его распечатать. Переход на новый этап жизни стал гораздо удобнее как для кассиров так и для клиентов, каждый желающий может посетить сайт налоговой инспекции и отследить достоверность оформления своего чека при необходимости. А возврат можно получить в любой удобный день, оформив заявление, акт теперь необязателен.

Важно! При отсутствии в чеке QR кода либо других реквизитов чек становится недействительным, а факт совершения покупки не учтенной, что может повлечь за собой ряд проблем, таких как штраф или административная ответственность.

Главная функция данного кода в том, что покупатель имеет возможность проверить свой чек на сайте налоговой и сообщить в инспекцию в случае обнаружения нарушений. Чтобы произвести данную проверку, существует специальное мобильное приложение, которое разработано налоговой службой, оно совершенно бесплатно и позволяет проверить каждый кассовый чек. QR чек позволяет соскайнировать его с помощью мобильного те Ответственность за нарушение в выдаче чеков

Законодательством не предусмотрено отдельных штрафов за невыдачу чека с ошибкой, однако за невыдачу чека в принципе либо бумажного либо электронного последует штраф. В этом случае :

1. для должностных лиц и индивидуальных предпринимателей 2000рублей, а предприятие могут оштрафовать на 10 000

Срок привлечения к ответственности по этому делу один год.

2. Выбирая кассовый аппарат, необходимо руководствоваться требованиями законодательства и контролировать, чтобы ККТ входило в перечень сертифицированных.

Итоги

Если продавец еще не перешел на онлайн–кассу и покупатель приобрел товар за наличные, а потом передумал и решил вернуть его, то продавцу нужно заполнить акт КМ-3. В случае применения онлайн-кассы при возврате денег бланк по форме КМ-3 может не оформляться, но оформление чека с признаком «возврат прихода» и РКО обязательно.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности при составлении акта возврата

Форма КМ-3 составляется в единственном экземпляре в конце рабочей смены и до момента сдачи выручки за текущий день.

Акт возврата утверждается директором организации либо другим лицом, наделенным соответствующими полномочиями, и подписывается комиссией, в состав которой входят:

- глава предприятия (либо предприниматель);

- начальник отдела>;

- старший кассир>;

- оператор кассы, оформляющий возврат.

Если случаев возврата или ошибочно выписанных чеков было несколько в течение одного рабочего дня, все они должны быть указаны в одном акте. Отдельная форма КМ-3 для каждого случая не составляется.

Внесение данных в графы формы КМ-3

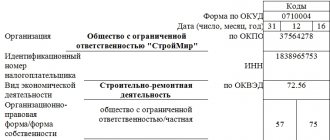

В шапке формы указываются:

- наименование и реквизиты организации (либо ее структурного подразделения);

- данные о кассовом аппарате (производитель, модель, регистрационный номер);

- фамилия и инициалы кассира, который оформляет возврат.

В таблицу акта вписываются номера и суммы каждого отдельного чека, по которому был осуществлен возврат товара, а также должность и ФИО уполномоченного сотрудника предприятия, который выдает кассиру разрешение, принимая на себя ответственность по факту осуществления возврата денежной суммы.

Форму КМ-3 можно заполнять как от руки, так и с помощью компьютерного набора.

Ответы на распространенные вопросы

Для чего необходима форма КМ-3?

Данный акт используется, если клиент пожелал вернуть денежные средства за купленный товар или кассир ошибся и выбил ошибочный чек. Однако существует ряд нюансов, которые необходимо иметь ввиду, ни в каждом случае требуется оформление данного документа. Если кассир обнаружит не соответствие с чеком или дата неподходящая, а также если не получено одобрение начальника на возврат.

Какие документы нужно приложить к акту?

При оформлении КМ-3,необходимо взять от покупателя чек о совершенной покупке, заявление на возврат денежных средств, в случае утери чека – объяснительную, каким образом он был утерян. Тогда из программы нужно распечатать данный чек у продавца.

Форма акта при возврате денег из кассы

Налоговые риски

Учтите, что наличие заявления или претензии от покупателя может стать основой доказательной базы в споре с налоговиками.

На практике контролёры могут признать процедуры выдачи денежных компенсаций в пользу покупателей необоснованными. В этой ситуации налоговики на сумму возврата увеличивают объем выручки за смену и соответственно корректируют налоговую базу.

Особенно важно подстраховаться заявлением от покупателя субъектам предпринимательства, применяющим УСН, чтобы в результате спора с налоговиками не возникла ситуация с двойным правонарушением:

1. Искусственное занижение налоговой базы.

2. Превышение лимита доходов по спецрежиму в результате изменения расчетной базы проверяющими.

Законодательная база

Акт о возврате денег покупателю составляется в качестве подтверждения факта передачи этих средств. Документ может быть составлен в свободном виде, но с соблюдением ряда необходимых требований.

Если компания самостоятельно разрабатывает бланк данного документа, то его форма должна быть утверждена в учетной политике. Порядок оформления акта содержится в следующих нормативных документах:

- Указания по применению первичной учетной документации посредством ККМ (Постановление Госкомстата 132);

- Правила эксплуатации ККМ (утв. Министерством финансов №104);

- Указания Банка России «Об осуществлении наличных расчетов».

В каких случаях продавец может отказать в возврате

Торговый объект может отказать потребителю в возврате, если не соблюдены условия:

- Нарушены сроки возврата.

- Если вещь была в употреблении и не имеет товарного вида, этикетки, ярлыки (в случае возврата качественного товара).

- Продукция входит в перечень невозвратных товаров.

- Если товар продовольственный хорошего качества. Продукты вернуть можно только в том случае, если они не соответствуют качеству или просрочены.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Сроки возврата

Продукция надлежащего качества подлежит возврату в двухнедельный срок. Денежное возмещение осуществляется в трехдневный срок.

Некачественные изделия можно вернуть в течение гарантийного периода или срока годности. Средства перечисляются в течение 10 дней.

Мнение эксперта

Юлия Волкова

Юрист, готова ответить на ваши вопросы

Задать мне вопрос

Продукция, входящая в перечень не подлежащих возврату товаров, принимается только в период гарантийного срока в случае обнаружения недостатков. Её нельзя вернуть, если товар качественный.