Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Система контроля доступа амортизационная группа 2021г». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

аппараты телефонные и устройства специальные, аппараты таксофонные и радиотелефоны; абонентский блок аппаратуры уплотнения; аппаратура уплотнения абонентских линий; узел управления интеллектуальными услугами (SCP); граничный маршрутизатор услуг (BRAS/BNG/BSR); оптоэлектронный преобразователь интерфейсов; аккумуляторные батареи на объектах связи; источники бесперебойного электропитания — третья группа

(имущество со сроком полезного использования свыше 3 лет до 5 лет включительно)

ОКОФ-2 (ред. от 08.05.2020, с учетом изменений вст. в силу 01.07.2020) Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008) вступил в действие с 1 января 2017 года в замен ОКОФ ОК 013-94 Для перевода кода ОКОФ в код ОКОФ2 используйте конвертер кода ОКОФ в ОКОФ2.

320.26.30.11.190

станции телефонные автоматические и полуавтоматические; станции телефонные междугородные и международные автоматические и полуавтоматические — шестая группа

(имущество со сроком полезного использования свыше 10 лет до 15 лет включительно)

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2020-ст. Этот же классификатор будет действовать в 2021 году.

Амортизационные группы основных средств: как определять в 2021 году

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2021 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2021 году.

Как определить срок полезного использования ОС

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

ВАЖНО. Встречаются объекты, которых нет в классификаторе ОС. Тогда компания должна установить срок полезного использования исходя из рекомендаций изготовителя или технических условий. Об этом говорится в пункте 6 статьи 258 НК РФ.

ВНИМАНИЕ. Есть коды ОКОФ, в которых менее 12 цифр. В частности, для офисных машин, в том числе компьютера и принтера — 330.28.23.23. Для котлов паровых, в том числе водонагревателя — 330.25.30 и т.д. Это связано с тем, что коды ОКПД2 для этих объектов состоят менее, чем из девяти знаков.

Какой ОКОФ применять в 2021 году

Принтеры принадлежат ко второй амортизационной группе, где минимальный срок полезного использования равен двум годам и одному месяцу, а максимальный — трем годам. Организация вправе выбрать любой срок полезного использования в диапазоне от 25 месяцев до 36 месяцев включительно.

В 2015 году компания приобрела металлическую ограду, которая согласно ОКОФ (версия до 01.01.2017) имела код 12 3697050 и относилась к 8-й амортизационной группе, срок службы которой был установлен от 20 до 25 лет включительно, компания установила срок полезного использования 25 лет.

Первым делом ищем основное средство в Классификаторе основных средств по амортизационным группам в 2021 году — подробная таблица с кодами есть дальше в статье. Он представляет собой таблицу, которая разбита по амортизационным группа. Для каждой группы указаны:

Как определить срок полезного использования

Чтобы начислить амортизацию в налоговом учете, бухгалтер определяет, к какой амортизационной группе относится основное средство. Это позволит узнать, в течение какого срока ОС нужно амортизировать. Амортизационных групп в 2021 году десять. Вот инструкцию, как отнести ОС к конкретной группе.

При постановке на учет основного средства нужно присвоить ему амортизационную группу и указать срок его полезного использования. Делают это на основании ОКОФ. В статье — актуальный на 2021 год справочник с расшифровкой и группой, который можно скачать.

Это интересно: Льгота по налогу на имущество для физических лиц в 2021 году

ОКОФ 2021 с расшифровкой и группой

С 2021 года чиновники отменили норму о том, что налоговую классификацию основных средств можно использовать для бухучета (пост. Правительства РФ от 07.07.2016 № 640). В бухучете компания самостоятельно определяет, сколько она планирует использовать объект (п. 20 ПБУ 6/01). На налоговую классификацию можно ориентироваться. Но если по прогнозу срок использования будет существенно меньше, чем в классификации, нужно установить ожидаемый срок. Иначе компания начислит амортизацию в меньшей сумме, чем нужно, и завысит стоимость основного средства в бухгалтерской отчетности.

Цели применения ОКОФ в 2021 году

Новый Классификатор ОКОФ (2020) с амортизационными группами (ОКОФ 013-2014) начали применять по основным средствам, которые вводились в эксплуатацию с 1 января 2021 года. Документ позволяет присвоить объектам амортизационные группы и срок полезного использования исходя из новых кодов ОКОФ на 2021 год. По основным средствам, которые вы ввели в эксплуатацию до 2021 года, пересматривать срок полезного использования не нужно. На это указал Минфин России в письме от 06.10.2016 № 03-05-05-01/58129. Напомним, к основным средствам относят имущество со сроком использования больше 12 месяцев и дороже 100 000 руб. (40 000 руб. для бухучета).

На проходной и на входах в отделения могут быть оборудованы различные системы контроля доступа, работающие с электронными пропусками. Как правило, для работы любой системы необходимо специальное программное обеспечение, позволяющее расширить функциональные возможности установленной системы. Так, кроме защиты от несанкционированного проникновения систему можно использовать для кадрового учета. Таким образом, для внедрения электронной пропускной системы помимо электронных замков и пропусков учреждению необходимо приобрести оборудование (турникеты), а также соответствующее программное обеспечение (далее — ПО). Расходы на эти цели должны быть осуществлены по статьям (подстатьям) КОСГУ: — 310 «Увеличение стоимости основных средств»; — 340 «Увеличение стоимости материальных запасов»; — 226 «Прочие работы, услуги». На основании пункта 45 Инструкции N 157н турникет как инвентарный объект основных средств должен быть принят к учету согласно требованиям ОКОФ. В 2021 году турникеты со считывающим устройством, с помощью которого осуществляется их открытие, относили к подразделу «Машины и оборудование» на один из кодов старого ОКОФ 14 3319250 «Устройства приемно-контрольные охранные и охранно-пожарные». С 1 января 2021 года старый код ОКОФ конвертирован в новый — 330.26.30.50 «Устройства охранной или пожарной сигнализации и аналогичная аппаратура». Это шестая амортизационная группа, максимальный срок службы — 15 лет. На ПО заключается пользовательское лицензионное соглашение. В зависимости от положений учетной политики эти расходы могут быть: — списаны на финансовый результат; — отнесены на себестоимость услуг (например, через списание на общехозяйственные расходы); — учтены в расходах будущих периодов. Рассмотрим применение одного из подходов списания ПО, а также других расходов на примере.

СКУД представляет собой совокупность технических средств, с помощью которых должна быть решена задача контроля и управления проходом и въездом как непосредственно на территорию лечебно-профилактического учреждения, так и на отдельные его зоны. СКУД не только позволит предотвращать проникновение в учреждение террористов, но и поможет при ведении кадровых отчетов, так как даст возможность контролировать перемещение работников по учреждению, а также соблюдение границ рабочего времени (прибытие, уход, перерыв на обед, опоздания и прочее). Данные, соответственно, могут быть учтены при начислении (лишении) стимулирующих выплат. Однако достижение наиболее высокого уровня эффективности СКУД возможно при реализации ряда мероприятий.

Учет системы контроля и управления доступом

В рамках усиления антитеррористической защищенности на первый план выходят ограждения из сборных железобетонных элементов и металлических секций. При этом ограждения составляют вместе со зданием, ради которого они возведены, один инвентарный объект. Об этом сказано в пункте 45 Инструкции по применению Единого плана счетов (утв. Приказом Минфина России от 01.12.2010 N 157н; далее — Инструкция N 157н). Однако если ограждение обеспечивает функционирование двух зданий и более, то его необходимо оприходовать как самостоятельный инвентарный объект и, более того, как основное средство. С 1 января 2021 года классифицировать основные средства необходимо на основании ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов» (далее — ОКОФ), принятый и введенный в действие Приказом Росстандарта от 12.12.2014 N 2020-ст. В данном случае бухгалтер использует коды ОКОФ: — 220.23.61.12.191 — ограды (заборы) и ограждения железобетонные; — 220.25.11.23.133 — ограды (заборы) металлические. Отметим, что в 2016 году для металлических оград и заборов действовал код 12 3697050 по старому ОКОФ, утвержденному Постановлением Госстандарта России от 26.12.1994 N 359. Объекты по нему могли входить в две группы: — ограды из металла и кирпича — 6-я группа амортизации (от 10 до 15 лет включительно); — ограды из металла — 8-я группа (от 20 до 25 лет включительно). В связи с переходом с 2021 года на новые ОКОФ все металлические ограды перешли в 6-ю группу. Это значит, что срок их эксплуатации будет меньше на 10 лет. Согласно пункту 53 Инструкции N 157н установленные ограждения учитываются на счете аналитического учета 0 10103 000 «Сооружения». Поступление установленного ограждения должно быть оформлено, например, согласно пункту 9 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказом Минфина России от 16.12.2010 N 174н (далее — Инструкция N 174н), актом о приеме-передаче здания (сооружения) (ф. 0306030). При этом к такому акту должны быть приложены документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях.

Это интересно: Решение единственного участника об уточнении юридического адреса образец

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2017 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

No votes yet. Please wait… Tags: Бухгалтерия Код ОКОФ-2: 330.13.92.2 Если жалюзи признаются объектом основных средств, то для целей налога на прибыль при определении срока полезного использования (СПИ) и амортизационной группы необходимо выяснить код ОКОФ такого имущества.

Амортизационная группа система видеонаблюдения

00.00.00Расходы на улучшение земель—400.00.10.04Вооружение прочееоружие спортивное, охотничье и военная техника двойного применения400.00.50Оборудование обеспечения взлета, посадки и технического обслуживания летательных аппаратов—790.00.90.09Другие объекты интеллектуальной собственности—Шестая группа(имущество со сроком полезного использования свыше 10 лет до 15 лет включительно)Сооружения и передаточные устройства220.25.11.23.133Ограды (заборы) металлические—220.25.11.23.139Сооружения промышленные разные (включая факелы)трубы дымовые220.25.11.23.140Сооружения в виде металлических конструкцийградирни бетонные220.25.29.12.191Емкости для сжатого или сжиженного газа из черного металла или алюминиябаллоны стальные малолитражные220.41.20.20.300Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятийкроме сооружений нефтеперерабатывающей промышленности220.41.20.20.302Линия

Чтобы узнать группу амортизации и СПИ объекта, с 2021 года следует ориентироваться на новый справочник ОКОФ ОК 013-2014 (СНС 2008). В соответствии с указанным нормативным документом ближе всего к системе видеонаблюдения аппараты с кодировкой 320.26.30.1 из 4-ой гр. При этом по Классификатору таким ОС соответствует название «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая». Следовательно, можно отнести видеонаблюдение к 4 группе с общепринятым СПИ свыше 5, но менее 7 лет.

Если на предприятии действует охрана безопасности, может возникнуть закономерный вопрос: к какой амортизационной группе относится система видеонаблюдения? Для ответа сначала потребуется утвердить СПИ (срок полезного использования) подобного электрооборудования, а уже затем рассчитывать амортизационные начисления в учете собственника.

К какой амортизационной группе относится система видеонаблюдения

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Единые функционирующие системы, такие как система охранно-пожарной сигнализации, система видеонаблюдения и другие, выполняют свои функции только после установки (монтажа) в здании, сооружении, а не самостоятельно.

Для обеспечения безопасности и сохранности различных объектов имущества (зданий, отдельных помещений, автомобилей, сейфов и т.д.) применяются различные системы охранной сигнализации. Рассмотрим особенности бюджетного учета данного нефинансового актива.

Что такое охранная сигнализация? Для определения системы охранной сигнализации обратимся к ведомственным документам МВД. Система охранной сигнализации – это совокупность совместно действующих технических средств обнаружения проникновения (попытки проникновения) на охраняемый объект, сбора, обработки, передачи и представления в заданном виде информации о проникновении (попытки проникновения) и другой служебной информации. Техническое средство охраны – это конструктивно законченное, выполняющее самостоятельные функции устройство, входящее в состав систем охранной, тревожной сигнализации, контроля и управления доступом, охранного телевидения, освещения, оповещения и других систем, предназначенных для охраны объекта (РД 78.36.003-2002 «Инженерно-техническая укрепленность. Технические средства охраны. Требования и нормы проектирования по защите объектов от преступных посягательств», утвержденный МВД РФ 06.11.2002).

Под системой видеонаблюдения понимается совокупность совместно действующих технических средств, включающая телевизионные камеры с объективами, видеомониторы и вспомогательное оборудование, необходимое для организации видеоконтроля (Приказ МВД РФ от 16.07.2012 N 689 «Об утверждении Инструкции по организации деятельности подразделений вневедомственной охраны территориальных органов Министерства внутренних дел Российской Федерации по обеспечению охраны объектов, квартир и мест хранения имущества граждан с помощью технических средств охраны»).

К сведению. Для оборудования объектов должны использоваться технические средства охраны, включенные в Перечень технических средств вневедомственной охраны, разрешенных к применению в ____ (текущем году). При отсутствии в таком перечне технических средств охраны с необходимыми для защиты объекта тактико-техническими характеристиками допускается (по согласованию с ГУВО МВД) использовать другие, имеющие российский сертификат соответствия (п. 2.6 РД 78.36.003-2002).

Данная терминология пригодится бухгалтеру для того, чтобы он в общих чертах представлял, какой именно объект предстоит поставить на бюджетный учет. Статья КОСГУ для отражения расходов. Согласно Указаниям N 65н*(1) расходы, связанные с покупкой, установкой и обслуживанием систем охранной сигнализации, следует относить: – на статью 310 «Увеличение стоимости основных средств» КОСГУ – расходы на приобретение системы охранной сигнализации в целом или отдельных ее приборов и аппаратуры, относящихся в целях бюджетного учета к объектам основных средств; – на статью 340 «Увеличение стоимости материальных запасов» КОСГУ – расходы на приобретение (изготовление) запасных частей для ремонта охранной сигнализации; – на подстатью 225 «Работы, услуги по содержанию имущества» КОСГУ – расходы для устранения неисправностей (восстановление работоспособности) охранной сигнализации, система вентиляции и т.п.), входящей в состав отдельных объектов нефинансовых активов; – на подстатью 226 «Прочие работы, тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье 310 «Увеличение стоимости основных средств» КОСГУ). Указаниями N 65н разъяснено, что при заключении договора, предметом которого является модернизация единой функционирующей системы, не являющейся инвентарным объектом (например, охранно-пожарной сигнализации, локальной вычислительной сети, телекоммуникационного узла связи и т.п.), расходы на его оплату отражаются по подстатье 226 «Прочие работы, Машины и оборудование». Таким образом, систему охранной сигнализации необходимо учитывать в составе основных средств на счете 1 101 34 000 «Машины и оборудование – иное движимое имущество учреждения» (п. 4 Инструкции N 162н*(4)). Документальное оформление. Как основное средство, поступление системы охранной сигнализации к учету оформляется актом о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ф. 0506001), актом о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. 0306002). Аналитический учет основных средств ведется в инвентарных карточках учета основных средств (ф. 0504031). Амортизация. Как и на все объекты основных средств, на охранную сигнализацию нужно начислять амортизацию в следующем порядке (п. 92 Инструкции N 157н): – на объекты стоимостью свыше 40 000 руб. – в соответствии с рассчитанными в установленном порядке нормами амортизации; – на объекты стоимостью до 3 000 руб. включительно – не начислять; – на иные объекты стоимостью от 3 000 до 40 000 руб. включительно – в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию. Операция по начислению амортизации отражается проводкой: Дебет счета 1 401 10 271 «Расходы на амортизацию основных средств и нематериальных активов» Кредит счета 1 104 34 410 «Уменьшение за счет амортизации стоимости машин и оборудования – иного движимого имущества учреждения» Принятие к учету. В соответствии с положениями Инструкции N 162н расходы, связанные с приобретением, монтажом и обслуживанием системы охранной сигнализации, отражаются следующими бухгалтерскими проводками:

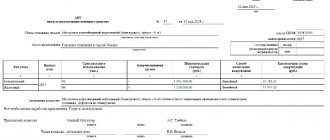

| Содержание операции | Дебет | Кредит |

| Формирование первоначальной стоимости системы: – сумму затрат на приобретение оборудования; – на сумму затрат по монтажу оборудования | 1 106 313 10 1 106 313 10 | 1 302 317 30 1 302 267 30 |

| Принятие к учету системы охранной сигнализации | 1 101 343 10 | 1 106 314 10 |

| Оплата по договорам на техническое обслуживание и эксплуатацию охранной сигнализации | 1 401 202 26 | 1 302 267 30 |

| Произведены расходы на ремонт охранной сигнализации: | ||

| — приобретены запчасти, необходимые для замены изношенных; | 1 105 363 40 | 1 302 347 30 |

| — оплачены ремонтные работы | 1 401 202 25 | 1 302 257 30 |

Рассмотрим на примерах применение указанных проводок (данные условные).

Пример 1 Учреждение приобрело комплект оборудования охранной сигнализации на сумму 20 000 руб. и заключило договор со специализированной организацией на ее монтаж на сумму 10 000 руб. В учете учреждения обозначенная операция будет отражена следующими проводками:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Получено оборудование | 1 106 313 10 | 1 302 317 30 | 20 000 |

| Оказаны услуги по монтажу | 1 106 313 10 | 1 302 267 30 | 10 000 |

| Принята к учету сигнализация | 1 101 343 10 | 1 106 314 10 | 30 000 |

| Начислена амортизация | 1 401 102 71 | 1 104 344 10 | 30 000 |

Пример 2 Учреждение заключило договор на ремонт охранной сигнализации на сумму 3 500 руб., стоимость запасных частей входит в общую сумму договора. В учете эти операции необходимо отразить таким образом:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Оказаны услуги по ремонту пожарной сигнализации | 1 401 202 25 | 1 302 257 30 | 3 500 |

Приме 3 Учреждение приобрело материальные ценности: монитор, камеры для слежения и т.д. для системы видеонаблюдения на суммы 31 000 руб., а также заключило договор со сторонней организацией на ее монтаж в сумме 10 500 руб. Все составные элементы системы имеют одинаковый срок полезного использования, поэтому она принимается к учету как единый инвентарный объект. В учете следует сделать бухгалтерские проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| Получено оборудование от поставщика | 1 105 343 40 | 1 302 347 30 | 31 000 |

| Перечислены денежные средства поставщику | 1 302 348 30 | 1 304 053 40 | 31 000 |

| Оказаны услуги по монтажу системы | 1 106 313 10 | 1 302 267 30 | 10 500 |

| Оплачены услуги монтажа | 1 302 268 30 | 1 304 052 26 | 10 500 |

| Списано смонтированное оборудование системы видеонаблюдения | 1 106 313 10 | 1 105 344 40 | 31 000 |

| Принята к учету система видеонаблюдения в составе основных средств | 1 101 343 10 | 1 106 313 10 | 41 500 |

| Ежемесячное начисление амортизации* | 1 401 102 71 | 1 104 344 10 | 344,45 |

| * На основании решения комиссии учреждения по поступлению и выбытию активов система видеонаблюдения в учреждении учитывается по коду 14 3699000 «Машины и оборудование прочие, не включенные в другие группировки». Основные средства, учитываемые по этому коду, относятся к пятой амортизационной группе со сроком полезного использования свыше семи до десяти лет включительно (Постановление Правительства РФ от 01.01.2002 N 1 «О Классификации основных средств, включаемых в амортизационные группы»). Годовая норма амортизации – 10% (100% / 10 лет). Ежемесячная норма амортизации – 0,83% (10% / 12 мес.). Ежемесячная сумма амортизации – 344,45 руб. (41 500 руб. x 0,83%). | |||

Автомобильная сигнализация. Отдельно следует сказать про автомобильную сигнализацию. Если сигнализация установлена до ввода автомобиля в эксплуатацию, то затраченные при этом денежные суммы следует включить в его первоначальную стоимость. Изменение первоначальной (балансовой) стоимости объектов основного средства производится в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, частичной ликвидации (разукомплектации), а также переоценки (п. 27 Инструкции N 157н). Заметим, что с установкой сигнализации подобных изменений не происходит. Следовательно, данную операцию необходимо учитывать в составе расходов на приобретение материалов по статье 340 «Увеличение стоимости материальных запасов» КОСГУ, а расходы на установку сигнализации – по подстатье 226 «Прочие работы, Силовые министерства и ведомства: бухгалтерский учет и налогообложение»

«Силовые министерства и ведомства: бухгалтерский учет и налогообложение», N 3, март 2015 г.

───────────────────────────────────────────────────────────────────────── *(1) Указания о порядке применения бюджетной классификации Российской Федерации, утв. Приказом Минфина РФ от 01.07.2013 N 65н.

*(2) Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 N 157н.

*(3) ОК 013-94 «Общероссийский классификатор основных фондов», утв. Постановлением Госстандарта РФ от 26.12.1994 N 359.

*(4) Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 16.12.2010 N 162н.

Метки: бюджетный учет, сигнализация, учет

- 44-фз НДС НДФЛ аванс автомобиль алименты бизнес брак деньги дети договор жилье жку завещание земельный участок имущество иск квартира льгота медицина менеджмент мотивация налог налоги наследство образование одежда пенсии пенсия платежи покупка пособие премия преступление проба психология работа реклама сделка семья суд тендер труд учет школа

Мы очень признательны Вам за комментарии. Спасибо!

Комментарии для сайта

Cackle

Окоф системы видионаблюдения в 2021 году

Оборудование обеспечения взлета, посадки и технического обслуживания летательных аппаратов—790.00.90.09Другие объекты интеллектуальной собственности—Шестая группа(имущество со сроком полезного использования свыше 10 лет до 15 лет включительно)Сооружения и передаточные устройства220.25.11.23.133Ограды (заборы) металлические—220.25.11.23.139Сооружения промышленные разные (включая факелы)трубы дымовые220.25.11.23.140Сооружения в виде металлических конструкцийградирни бетонные220.25.29.12.191Емкости для сжатого или сжиженного газа из черного металла или алюминиябаллоны стальные малолитражные220.41.20.20.300Сооружения топливно-энергетических, металлургических, химических и нефтехимических предприятийкроме сооружений нефтеперерабатывающей промышленности220.41.20.20.302Линия

Амортизационные группы 2020

Если на предприятии действует охрана безопасности, может возникнуть закономерный вопрос: к какой амортизационной группе относится система видеонаблюдения? Для ответа сначала потребуется утвердить СПИ (срок полезного использования) подобного электрооборудования, а уже затем рассчитывать амортизационные начисления в учете собственника.

В пожарной системе устанавливаются датчики, фиксирующие наличие дыма, температуры, газа, пламени или мультисенсорные, реагирующие на все указанные признаки пожара. В зависимости от площади помещений, их количества в здании, количества выходов, холлов, вестибюлей и других особенностей определяется количество шлейфов сигнализации, на которые монтируются извещатели. Каждый шлейф присоединяется к одному выходу приемно-контрольного прибора, который является центром всей системы. Датчики могут быть присоединены к системе физически (проводами) или передавать радиосигнал. Первый способ более надежен, а второй позволяет установить систему без штробления стен или монтажа коробов для проводов. Однако для радиодатчиков нужно учитывать, что они имеют ограниченный радиус действия, то есть их нельзя ставить дальше определенного расстояния от приемно-контрольного прибора. Данное расстояние определяется в соответствии с данными производителя, приведенными в технической документации. Пожарная сигнализация имеет в своем составе модуль связи, который позволяет подать сигнал на телефон дежурного или на пульт охраны. Также пожарная сигнализация может иметь «тревожную кнопку» для ручной подачи сигнала о пожаре на пульт пожарной охраны. Кроме того, некоторые модели позволяют удаленно управлять устройствами пожаротушения или системами контроля доступа для скорейшей эвакуации людей при пожаре. При установке пожарной сигнализации учреждение несет затраты по ее проектированию, монтажу и (возможно) доставке. Монтаж пожарной сигнализации включает в себя установку приемно-контрольного прибора, монтаж шлейфов, извещателей и датчиков. Извещатели и датчики прикрепляются, как правило, к стенам и потолку помещений. Система соединяется проводами (кроме радиодатчиков). Если сигнализация имеет функции отправки сообщений по GSM-каналу, в нее устанавливается сим-карта. После монтажа осуществляется настройка параметров сигнализации, ее запуск и тестирование. Установленная система пожарной сигнализации прочно связывается с элементами помещений, где она установлена. На основании этого ее можно отнести к одной из систем инженерно-технического обеспечения. Согласно пп. 6 п. 2 ст. 2 Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений» (далее — Закон № 384-ФЗ) здание — это результат строительства, представляющий собой объемную строительную систему, имеющую надземную и (или) подземную части, включающую помещения, сети инженерно-технического обеспечения и системы инженерно-технического обеспечения. Под системой инженерно-технического обеспечения понимается одна из систем здания или сооружения, в том числе предназначенная для обеспечения безопасности (пп. 21 п. 2 ст. 2 Закона № 384-ФЗ). Согласно п. 45 Инструкции по применению Единого плана счетов, утвержденной приказом Минфина России от 01.12.2010 № 157н (далее — Инструкция № 157н), коммуникации внутри зданий, необходимые для их эксплуатации, входят в состав здания и отдельными инвентарными объектами не являются.

Это интересно: Действуют ли новые и старые правила расчета пособий по беремменности и родам в 2021 году?

Приказом МЧС России от 25.03.2009 № 175 утвержден «СП 5.13130.2009. Свод правил. Системы противопожарной защиты. Установки пожарной сигнализации и пожаротушения автоматические. Нормы и правила проектирования» (далее — Свод правил). Пунктом 13 указанных правил установлены требования к составу пожарной сигнализации. В систему пожарной сигнализации могут входить следующие элементы:

Состав системы

В данном случае предоставлена только часть документа для ознакомления и избежания плагиата наших наработок. Для получения доступа к полным и бесплатным ресурсам портала Вам достаточно зарегистрироваться и войти в систему. Удобно работать в расширенном режиме с получением доступа к платным ресурсам портала, согласно прейскуранту.

В соответствии с указанным нормативным документом ближе всего к системе видеонаблюдения аппараты с кодировкой 320.26.30.1 из 4-ой гр. При этом по Классификатору таким ОС соответствует название «Аппаратура коммуникационная, аппаратура радио или телевизионная передающая».

Окоф система видеонаблюдения 2021

Амортизация начисляется на основании срока полезного использования основного средства, который определяется при помощи классификатора, в котором объекты объединяются в группы. Данный классификатор содержит код объекта, расшифровку этого кода с наименованием объекта и примечание.

Окоф 2021 система видеонаблюдения

Срок полезного использования объекта основных средств (ОС) – один из главных показателей, необходимых при определении величины амортизационных отчислений. В зависимости от срока полезного использования (СПИ) объект ОС включается в ту или иную амортизационную группу в налоговом учете (п. 1 ст. 258 НК РФ). К какой амортизационной группе относится система видеонаблюдения в налоговом учете, а также какой срок для такого объекта может быть установлен в бухучете, расскажем в нашей консультации.

Обратите внимание: с введением нового ОКОФ в переходный период между финансовыми годами нельзя переносить остатки основных средств, принятых на учет до 1 января 2021 года, на другие группы имущества, а также пересчитывать амортизацию.

Бухгалтерский учет систем видеонаблюдения

Система видеонаблюдения (амортизационная группа 4) – не единичный объект, сразу пригодный к использованию, а комплект оборудования, эксплуатация которого возможна лишь после сборки всех его частей, монтажа, отладки, словом, после подготовки к работе. Поэтому в бухучете такой объект считается оборудованием, требующим установки, а его первоначальная стоимость складывается из цены покупки актива и реальных затрат, понесенных при монтаже. Бухучет подобных объектов ОС осуществляется по алгоритму:

- приобретенное компанией оборудование приходуют на сч. 07 «Оборудование к установке» по цене покупки;

- при передаче в монтаж стоимость актива списывается со сч. 07 в дебет сч. 08 «Вложения во внеоборотные активы»;

- на сч. 08 суммируются все затраты по покупке и установке, т.е. формируется первоначальная стоимость системы видеонаблюдения, а при вводе актива в эксплуатацию, полная стоимость объекта переносится со сч. 08 в дебет сч. 01 «Основные средства».

Амортизационная группа и СПИ системы видеонаблюдения устанавливаются при ее принятии к учету в структуре ОС, а ее стоимость погашается начислением амортизации с 1-го числа месяца, наступившего после месяца ввода в эксплуатацию. Начисленный износ по оборудованию в бухучете относят на расходы по обычной деятельности.

Если работа объекта планируется в облагаемой НДС деятельности, то налог можно возместить из бюджета так:

- после оприходования на сч. 07 – сумму НДС, предъявленную поставщиком при поставке оборудования;

- после приемки установленного оборудования – НДС, предъявленный подрядчиком-установщиком.