Увольнение работника на практике сопровождается рядом выплат, порядок налогообложения которых различается. Все выплаты, которые работодатель выплачивает работнику по собственной инициативе, облагаются НДФЛ в полном объеме. А вот для большинства выплат, которые работодатель производит при увольнении в связи с предписанием законодательства, включая региональное и местное, предусмотрено освобождение в пределах трех (для работников Крайнего Севера и приравненных местностей – шести) среднемесячных заработков (п. 3 ст. 217 НК РФ). Речь идет, к примеру, о таких выплатах, как выходные пособия, сохраняемый средний заработок, компенсация руководителю (ст. ст. 178, 181 ТК РФ).

Поэтому, выплачивая те или иные суммы увольняющемуся работнику, важно понимать, предусмотрена ли выплата законодательством, и если да, то не превышает ли ее размер установленного лимита, сверх которого нужно платить налог. Исключение – компенсация за неиспользованный отпуск, которая хотя и предусмотрена законодательством, но облагается НДФЛ в полном объеме независимо от размера (п. 3 ст. 217 НК РФ). Отметим, что порядок удержания и перечисления НДФЛ для всех выплат при увольнении стандартный: налог удерживается при фактической выплате и перечисляется в бюджет не позднее дня, следующего за днем выплаты работнику.

Размер пособия на бирже труда

В каждом отдельном случае временно безработные граждане могут получать разную сумму компенсационных выплат.

Размер пособия зависит от:

- Суммы среднего дохода на прошлом месте трудоустройства;

- Длительности периода между увольнением и постановкой на учет;

- Срока состояния на учете по безработице.

При расчете пособия учитывается средний заработок безработного за последний квартал официальной работы. Данные о прошлой заработной плате необходимо предоставить на биржу труда в специальной справке, где будет указан не только размер оклада, но и даты принятия на работу и увольнения.

При увольнении по причине совершения дисциплинарного проступка сумма пособия будет снижаться. Процент, на который уменьшатся выплаты устанавливается индивидуально, с учетом грубости нарушения и масштаба урона.

Если безработный не был ранее трудоустроен или промежуток времени между увольнением и постановкой на учет превышает год – ему будет назначена минимальная ставка пособия, без учета прошлой заработной платы.

Чем дольше гражданин сохраняет за собой статус безработного – тем ниже его выплаты. В первые три месяца безработный может получать до 75% от прошлого оклада.

Мнение эксперта

Королев Константин Георгиевич

Юрист-практик с 7-летним опытом. Специализация — уголовное право. Опыт более 3 лет в экспертизе документов.

В дальнейшем сумма будет снижена до 60% с четвертого по седьмой месяцы пребывания на бирже труда. Для обычных граждан срок получения пособия равен 6 месяцам.

Предпенсионеры с восьмого месяца до года могут получать сумму, не превышающую 40% от прошлой зарплаты.

Если временно безработный период длиться более года – гражданин будет получать минимальную ставку пособия центра занятости.

Важно. По состоянию на 2021 год минимальный размер пособия по безработице составляет 1500 рублей.

Льготные условия состояния на учете и повышенные размер пособия предусмотрен для:

- Беременных, уволенных вследствие закрытия предприятия. Для них предусмотрены компенсационные выплаты в 100% от прошлой заработной платы до момента выхода в отпуск по беременности и родам.

Узнать, какой размер пособия будет получать именно вы можно до постановки на учет. Для этого можно воспользоваться онлайн калькулятором:

Для точного расчета пособия по безработице воспользуйтесь онлайн калькулятором

Сохраняемый заработок на время трудоустройства при сокращении

Уволенному сотруднику положены все выплаты по сокращению. Сохраняемый заработок на время трудоустройства при сокращении является специальной выплатой, которая установлена для всех сотрудников, которые были сокращены и потеряли рабочее место по инициативе работодателя. Между сохраняемым заработком и выходным пособием есть разница, даже не смотря на общую сумму средств.

Порядок выплат

Согласно статье 178 ТК РФ работодатель должен выплатить сотруднику после сокращения выходное пособие и средний месячный заработок на период поиска работы. Срок оплаченного поиска равен двум или трем месяцам. Для ряда категорий граждан сроки будут индивидуальными. Есть льготные условия по местности, например, Крайний Север, что позволяет иметь максимальный размер шестикратного ежемесячного заработка, а не трехкратный.

По формулировкам законодательных актов становится понятно, что выплата выходного пособия входит в зачет положенного максимального трехкратного размера. При обычном варианте первоначально в совокупности с расчетом при увольнении выплачивается пособие выходного типа.

Оно идет в учет первого месяца поиска работы. Через месяц после обращения к руководителю может быть выплачена вторая выплата, которую и считают сохраняемым заработком. Третья выплата также является заработной платой, которая сохранена на период нового трудоустройства.

Есть два варианта выдачи сохраняемого заработка. Это может быть как единовременная выдача выходного пособия и второй выплаты заработка, который сохраняется в обязательном порядке, так и помесячная форма. Стоит учесть, что для получения материальной компенсации в период трудоустройства потребуется обращаться к работодателю в форме заявления. Также потребуется предоставить трудовую книжку и ее ксерокопию.

Образец записи в трудовую книжку об увольнении по сокращению

Нового трудоустройства быть не должно.

Если потребуется третья выплата, то необходимо соблюсти все условия:

- встать сразу после сокращения на биржу труда и не быть трудоустроенным;

- иметь на руках документы, которые регламентируют отсутствие работы;

- получить разрешение от сотрудника центра занятости;

- написать заявление о выдаче третьего заработка среднемесячного характера на имя бывшего руководителя и предоставить все необходимые документы;

Образец заявления на выплату пособия по безработице за третий месяц

- после этого выплата производится в соответствии с днем зарплаты.

Сроки выплат не являются строго обязательными, но форма оплаты является помесячной. Например, если бывший сотрудник принес заявление в начале месяца, то руководитель может, как выдать средства сразу, так и произвести выплату в соответствии с графиком зарплат. Но эта выплата должна быть сделана в этот срок, так как в противоположном случае работник может привлечь бывшего руководителя к ответственности и получить дополнительную компенсацию.

При необходимости сроки выплат можно обсудить с руководителем индивидуально. Но лучшим вариантом будет оформление договоренностей в письменном виде.

Особенности сохраняемого заработка

Сохраняемый заработок за сотрудником на период поиска работы имеет ограниченный срок в два или три месяца. В некоторых случаях длительность может достигать шести месяцев. Также у заработка есть несколько особенностей, которые придется учитывать при проведении сокращения, а также выплатах:

- выплаты прекращаются с момента трудоустройства. Например, если бывший сотрудник получил выплату и устроился на новую работу, то следующего начисления уже не будет;

- обязательные выплаты требуется производить либо сразу, либо по мере поступления заявлений от сокращенных. Чаще работодатели делают единовременные выплаты, так как после этого меньше возможности быть в дальнейшем привлеченным к ответственности за пропуск положенной выплаты или аналогичных действий;

- если положенный средний сохраняемый заработок не выплачивается, то работник может потребовать выплаты через суд. Также он имеет право на моральную компенсацию. Кроме дополнительных затрат на сотрудника работодатель может получить санкции как от суда, так и от трудовой инспекции;

- сохраняемый заработок рассчитывается на основе среднемесячного варианта зарплаты. При наличии договора коллективного типа размер компенсации может быть значительно больше, так как он устанавливается уже в соответствии с соглашением;

- сохраняемый заработок выплачивается при всех вариантах сокращения, но для этого необходима запись в трудовой, что сотрудник был действительно сокращен, а не уволен по другому основанию.

Количество выплат также может зависеть от категории сотрудников, например, пенсионерам после сокращения выплачивается только двойной размер компенсации на основе среднего заработка, а не тройной. Некоторым категориям сохраняемый заработок не выплачивается совсем. Например, сезонным рабочим после сокращения платится двух недельный заработок и на этом все выплаты останавливаются.

.

Расчет выходного пособия и дальнейших выплат производится непосредственно перед увольнением. Это связано с тем, что выплачиваемое пособие выходного типа имеет одинаковый размер с сохраняемым заработком. Разница проявляется только при наличии дополнительных выходных в оплачиваемом месяце.

Сокращаемому для поиска нового места работы выдается выходное пособие. Также на период нового трудоустройства (два или три месяца) выплачивается сохраняемый заработок, который является второй частью компенсации по сокращению. Размер ежемесячного заработка индивидуален для каждого сотрудника и высчитывается отдельно, если нет установленной коллективным договором суммы.

Источник: https://u-volnenie.ru/posts/sokrashhenie/sohranyaemyj-zarabotok-na-vremya-trudoustrojstva-pri-sokrashhenii

Удерживаются ли налоги с пособия по безработице

Я являюсь сиротой. Сколько процентов подоходного налога удерживается с пособия по безработице в моем случае? У меня сейчас снимают 20%. Правомерно ли это?

По общему правилу (п. 1 ст.

210 Налогового кодекса РФ (далее – НК РФ)), при определении налоговой базы по налогу на доходы физических лиц (далее – НДФЛ) учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

Однако в ст. 217 НК РФ содержится перечень доходов, которые налогом не облагаются. К ним, в частности, относятся пособия по безработице.

— неявки без уважительных причин на переговоры о трудоустройстве с работодателем в течение трех дней со дня направления органами службы занятости;

— отказа без уважительных причин явиться в органы службы занятости для получения направления на работу (обучение).

Вышеуказанное может быть причиной снижения размера вашего пособия.

Пособие по безработице выплачивается при соблюдении строгих условий, которые проверяет Центр занятости. Размер пособия невелик, и Правительство России оправдывает его размер побуждением гражданина быстрее трудоустроиться, а не проживать на госпособие. Неужели с этой небольшой суммы еще и нужно платить подоходный налог?

Средне месячный заработок на период трудоустройства обложение ндфл

Для корректной работы сайта необходимо включить поддержку JavaScript в настройках Вашего веб-обозревателя Если ваш вопрос касается деятельности юридических лиц, вы можете задать его в — новом проекте ППТ для решения бухгалтерских и правовых вопросов бизнеса. Настя 2 июня 2015 09:00

распечатать закрытый вопрос Здравствуйте,облагается ли налогом НДФЛ сохраняемый заработок на время трудоустройства при сокращении за второй месяц? Вопрос относится к городу Республика Башкортостан Тематика: Ответы: 2 июня 11:22 Суммы выходного пособия и среднего заработка за второй и третий месяцы после увольнения не подлежат обложению НДФЛ.

Если сумма выплат при увольнении превысит трехкратный размер среднего месячного заработка, то данные выплаты подлежат налогообложению НДФЛ в части, превышающей в целом трехкратный размер среднего месячного заработка (). |

- 19:56 23/12 Хоста

отвечает: - 17:56 5/12 ольга

отвечает: - 18:21 17/05 Галя

отвечает: - 11:19 17/05 Светлана

отвечает: - 20:36 23/03 Татьяна

отвечает: - 00:58 22/06 Светлана

отвечает:

Email Пароль чужой компьютер

PPT.RU — Власть.

Право. Налоги. Бизнес

- Сделано в Санкт-Петербурге

© 1997 — 2021 PPT.RU Полное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования .

Класс

Правовой совет Помощь опытныхюристов и адвокатов Экспертный совет Решение бухгалтерских и правовыхвопросов в профессиональном сообществе Лучшие специалисты Более одного ответа Вы можете задать вопрос бесплатно здесь и сейчас Личный вопрос от частного лица(трудовые споры, соц.

лиц

Ндфл с выходного пособия при сокращении штата

Кроме того, по договоренности между сторонами наниматель вправе произвести увольняемому любую компенсационную выплату, максимальный размер которой законодательством о труде не ограничен.

Коллективным договором установлено, что при прекращении трудовых отношений по п.

2 ст. 81 ТК РФ уволенному выплачивает выходное пособие в сумме трех среднемесячных заработков, составляющее в данном случае 75 000 рублей.

Выплата среднего заработка на период трудоустройства сотрудникам при увольнении

По строке 030 отразите суммы начисленных выплат и вознаграждений в пользу физлиц (п.

1 и 2 ст. 420 НК РФ). Будьте внимательны: выплаты, которые не являются объектом обложения страховыми взносами по пунктам 4–7 статьи 420 Налогового кодекса РФ, в строке 030 не отражайте. Например, не нужно показывать в расчете выплаты по договорам купли-продажи или аренды ( письмо ФНС России от 8 августа 2021 № ГД-4-11/15569).

То же самое касается договора об отчуждении исключительного права на произведения науки, литературы, искусства, издательского лицензионного договора, лицензионного договора о предоставлении права использования произведения науки, литературы, искусства ( п. 8 ст. 421 НК РФ)

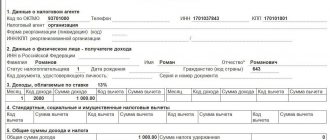

Выходное пособие — облагается НДФЛ?

выплачено выходное пособие в размере 80000 рублей. Средний месячный работника заработок составляет 20000 рублей. Трёхкратный размер составил 20000*3=60000 рублей.

- Налогообложению по НДФЛ подлежит размер выплат 80000-60000=20000 рублей.

- Именно с 20000 рублей бухгалтеру необходимо произвести исчисление, удержание, уплату НДФЛ.

Необходимо отметить, что в случае, сели налогоплательщик не является налоговым резидентом Российской Федерации, то при увольнении и получении выходного пособия его доходы НДФЛ не облагаются.В законодательстве Российской Федерации содержится информация и рисках неправомерного неудержания или неперечисления налога в пользу бюджета влечёт за собой штрафные санкции:Нарушение законодательстваШтрафные санкцииНормативный актНеудержание или неперечисление налога в пользу бюджета20% от суммы, подлежащей уплатест.

Как отразить в бухучете и при налогообложении выплату выходного пособия, среднего заработка на период трудоустройства и компенсации при увольнении

№ 17-4/В-422. Организация обязана выплатить компенсацию руководителю организации, его заместителям и главному бухгалтеру, если трудовой договор с такими сотрудниками расторгается в связи со сменой собственника (ст.

181 ТК РФ). Также руководителю положена компенсация, если решение о его увольнении принял собственник имущества организации (уполномоченный орган юридического лица).

Компенсация выплачивается при отсутствии виновных действий (бездействия) руководителя.

Такой порядок установлен пунктом 2 статьи 278, статьей 279 Трудового кодекса РФ. При этом Трудовым кодексом РФ не предусмотрена выплата выходного пособия и среднего заработка на период трудоустройства при увольнении руководителей (их заместителей, главных бухгалтеров) по данным основаниям. Подробнее об этом см. В каких случаях организация обязана выплатить уволенному сотруднику выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Для целей расчета НДФЛ и страховых взносов такие компенсации нормируются.

Облагается ли пособие по безработице НДФЛ?

В ст.208 Налогового кодекса России указаны доходы физических лиц от источников в стране и за рубежом. По общему смыслу п.11 статьи ясно, что пособия тоже являются доходами физлица. А в ст.209 НК РФ сказано, что объектом НДФЛ являются доходы граждан в стране и за рубежом.

Следовательно, НДФЛ с пособия по безработице должны платить. Однако в п.1 ст.217 НК РФ указано, что все виды государственных пособий освобождены от подоходного налогообложения, кроме отпуска по временной нетрудоспособности, и пособие по безработице и беременности и родам входит в освобождение.

Подоходный налог с пособия по безработице не берется.

Но если у вас возникнут какие-либо иные доходы, например, вы продали машину, гараж, сдали в аренду квартиру или транспорт, то вам нужно сообщить об этих доходах в ИФНС путем подачи декларации 3-НДФЛ, а затем и уплатить сам налог, если сумма такового выводится из расчета.

Компенсация отпуска и налогообложение

Если у работодателя возникла необходимость выплатить увольняющемуся служащему компенсацию за неиспользованный отпуск, он должен удержать НДФЛ из этой суммы.

Несмотря на наличие перечня компенсаций, не облагаемых подоходным налогом, данный вид выплаты в него не включен (абзац 7 пункта 3 ст. 217 НК РФ). Удержание НДФЛ производится в момент фактической выплаты работодателем суммы за неиспользованный отпуск, поскольку он, в данном случае, выступает налоговым агентом.

Согласно подпункту 1 п. 1 ст. 223 НК России, моментом получения облагаемого налогом дохода, считается день выдачи денег через кассу компании либо их перевода на банковский счет работника.

Мнение эксперта

Ирина Васильева

Эксперт по гражданскому праву

Если сотрудник планирует сначала выйти в отпуск, а затем уволиться, налог должен быть удержан в дату расчета – последний день работы перед отдыхом. В этот момент гражданин получает сумму, из которой уже произведен вычет подоходного налога.

Дорогие читатели! Для решения вашей проблемы прямо сейчас, получите бесплатную консультацию

— обратитесь к дежурному юристу в онлайн-чат справа или звоните по телефонам: +7 Москва и обл. +7 Санкт-Петербург и обл. 8 Другие регионы РФ

Вам не нужно будет тратить свое время и нервы

— опытный юрист возмет решение всех ваших проблем на себя!

Итоги

- Пособие по безработице является доходом физлица и объектом обложения НДФЛ.

- Однако согласно ст.217 НК РФ пособие по безработице освобождается от подоходного налога.

- О размерах и истории выплаты пособия вы можете узнать в центре занятости населения, которое и назначило вам пособие.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

Пособие по безработице и НДФЛ связаны только моментом необходимости подтверждения своего дохода в форме справки 2-НДФЛ с последнего места работы для установления статуса безработного и получения субсидий на момент отсутствия трудоустройства. 2-НДФЛ выдается на прежнем месте работы в соответствии с 3 пунктом статьи 230 НК РФ.

Также по налоговому кодексу, а точнее по 1 пункту статьи 217, НДФЛ не входит в расчет пособия по безработице. Это позволяет точно сказать облагается или нет пособие НДФЛ – не облагается, так как этот момент закреплен в законодательстве.

Пособие на время трудоустройства облагается ндфл

Выходным пособием является денежная сумма, выплачиваемая единовременно работнику при увольнении по определенным основаниям. В статье 178 Трудового кодекса за работодателем закреплена обязанность выплатить данное пособие, если трудовой договор расторгается в случаях: призыва сотрудника на военную службу; отказа от перевода на работу в другую местность; ликвидации организации; сокращения; несоответствия занимаемой должности или выполняемой работе вследствие недостаточной квалификации либо состояния здоровья; восстановления на работе сотрудника, ранее выполнявшего эту работу; отказа сотрудника от продолжения работы в связи с изменением условий трудового договора.

Какой заработок необходимо взять за эквивалент среднемесячного в данной ситуации? В соответствии с нормами ТК РФ при увольнении сотрудника по основанию – сокращение штата, работодатель обязан выплатить (помимо заработной платы и компенсации за неиспользованный отпуск)

Основная информация

НДФЛ облагается только ряд доходов с мест трудоустройства. Все остальные выплаты, в том числе и пособие по безработице не имеют таких отчислений.

Пособие по безработице могут получить только определенные категории граждан, которые соответствуют всем требованиям и выполнили все условия.

Также пособия не предоставляются следующим категориям:

- имеющему возраст менее 16 лет, то есть в 16 лет уже можно встать на биржу, если отсутствует постоянный или временный заработок;

- все учащиеся очной формы;

- пенсионеры;

- ИП;

- инвалиды с нерабочими группами (чаще всего к ним не относится 3 группа, которая позволяет полноценно работать, но с рядом ограничений);

- всем лицам, которые обращаются по месту временной регистрации, так как постановка на учет и получение статуса регламентировано только в месте постоянной прописки и проживания;

- осужденным и отправленным судом на исправительные или общественные работы;

- любое лицо, которое предоставило ложные данные при обращении.

Данное пособие – это единовременная денежная выплата уволенному работнику. Начисление пособия возможно в следующих ситуациях:

Пособие на время трудоустройства облагается ндфл

В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются. Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая.

- сокращения;

- отказа сотрудника от продолжения работы в связи с изменением условий трудового договора.

- отказа от перевода на работу в другую местность;

- восстановления на работе сотрудника, ранее выполнявшего эту работу;

- несоответствия занимаемой должности или выполняемой работе вследствие недостаточной квалификации либо состояния здоровья;

- ликвидации организации;

- призыва сотрудника на военную службу;

Размер выплат в различных ситуациях

Сумма пособия может быть различной, его размер зависит от обстоятельств прекращения действия трудового договора и средней заработной платы работника за последний год перед увольнением:

- при ликвидации предприятия или сокращении его штатов пособие равно месячной зарплате. Если же гражданин не смог трудоустроиться в течение 2 месяцев, то ему положена еще одна выплата – в размере 2 месячных зарплат. При расторжении договора с сезонным работником, ему положено пособие в сумме 2-х недельного заработка. Выходное пособие предусмотрено, если трудовой договор был заключен между гражданином и организацией. Если же договор был заключен с ИП, то работнику положены только те выплаты, которые прописаны в трудовом договоре. При их отсутствии выходное пособие при увольнение в связи с ликвидацией организации, не выплачивается;

- при расторжении трудового договора в связи с невозможностью работником выполнять свои служебные обязанности по состоянию здоровья, работодатель обязан выплатить выходное пособие в размере заработка данного работника за 2 недели;

- при увольнении в связи с призывом на срочную военную службу, в связи невозможностью переезда в иной населенный пункт по производственной необходимости гражданину выплачивается пособие в сумме 2-х недельной заработной платы.

Как рассчитать НДФЛ при увольнении

Для правильного расчета налога необходимо:

- определить, облагается ли конкретная выплата НДФЛ (если выплата не облагается, то полностью или в части с учетом установленных лимитов).

Подробнее о том, как облагаются НДФЛ конкретные выплаты, можно узнать выше;

- определить налоговую базу, применить вычеты;

- рассчитать сумму налога, умножив сумму выплаты на применяемую к работнику налоговую ставку (13% или 30%).

Пример. Расчет НДФЛ с выплат при увольнении

В организации увольняется главный бухгалтер Петров в связи со сменой собственника, с выплатой компенсации при увольнении в размере пяти среднемесячных заработков (250 000 руб.).

НДФЛ облагается только часть компенсации как главному бухгалтеру в сумме 100 000 руб. (250 000 руб. – (50 000 руб. x 3)). Сумма НДФЛ составит 13 000 руб. (100 000 руб. x 13%).

Вычеты по выплатам при увольнении

Каких-либо ограничений на предоставление вычетов по НДФЛ для выплат при увольнении законодательство не содержит. Поэтому налоговый агент может применить к этим выплатам вычеты в обычном порядке (к примеру, налоговый вычет на детей), тем самым уменьшив сумму НДФЛ, подлежащую удержанию у работника (п. 3 ст. 210 НК РФ).

| См. также: Вычеты по НДФЛ |

НДФЛ на выходное пособие

Выходное пособие является доходом, полученным гражданином. Следовательно, согласно законодательству, выходное пособие облагается НДФЛ (налог на доход физических лиц). Государство рассматривает данный вид пособия как компенсационную выплату и потому предусматривает льготное налогообложение.

Размер НДФЛ в настоящее время составляет 13 % для резидентов РФ и 35 % — для граждан других стран, работающих в России.

- Штраф за несвоевременную подачу декларации 3 НДФЛ

- Формула расчета налога на имущество: коэффициент периода владения

- Учетная политика для целей налогообложения: как применяют, образец приказа 2021 года

- Штраф за неуплату налогов ИП

- Учет расчетов по налогам и сборам в балансе

- Узнать задолженность по налогам по ИНН: как найти и оплатить физическим лицам

- Упрощенная система налогообложения: переход для ИП, виды деятельности, формы, необходимые документы

Средний заработок на период трудоустройства за второй месяц налогообложение

Расторжение трудового договора с сотрудником оформляется приказом. В приказе указываются дата и причина окончания работы. На его основании в трудовой книжке должна быть сделана запись об окончании работы в данной организации.

В случае сокращения, уходу с работы по состоянию здоровья и иных случаях, поименованных в статье ТК РФ , выплачивается также выходное пособие.

Данное начисление при расторжении трудового договора также может быть предусмотрено трудовым договором, например, при окончании работы по соглашению сторон.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

- Выходные пособия и компенсации при увольнении

- Статья 178. Выходные пособия

- Облагается ли выходное пособие НДФЛ

- Обложение выплат при сокращении штата НДФЛ и страховыми взносами

- Сохраняемый заработок на время трудоустройства

Выходные пособия и компенсации при увольнении

Платформа 8. Подскажите человека уволили по сокращению. Через две недели приносит подтверждения что он еще не устроился на работы. Мы должны начислить сабж. Как старый документ менять или как? И если дальше он будет через месяц приносить подтверждения как это отражать и чем? А что вы начислили в день увольнения по сокращению?

Обычно при увольнении по сокращению, выплачивают выходное пособие. Оно является «сохранением среднего заработка на период трудоустройства» за первый месяц поиска работы. За второй месяц нужно будет выплачивать только тогда, когда истечет второй месяц со дня увольнения и будут подтверждающие этому документы.

В документе «Расчет при увольнении работника организации» вы указали количество дней выходного пособия. Так-же создав другой документ с тем же основание «Увольнение из организации» можно проставить количесво дней сохраняемого заработка. Ковязина Зам. Интересно, а что вам мешает создать документ и посмотреть как и что будет в этом случае рассчитываться. У нас в часах человек на тарифной ставке ему считаем среднечасовой. Вы сами ответили на свой вопрос. Готовимся к переходу на электронный кадровый документооборот.

Поддержка в 1С. Практика автоматизации с пользой для бизнеса приглашаем всех желающих. Мы используем файлы cookie, чтобы анализировать трафик, подбирать для вас подходящий контент и рекламу, а также дать вам возможность делиться информацией в социальных сетях. Если вы продолжите использовать сайт, мы будем считать, что вас это устраивает. Пятова Статьи профессора Я.

Соколова Баланс в профессии и в жизни Записки неадекватного главбуха Советы Веры Хомичевской Таможенные платежи Изменения — Защита персональных данных Налогообложение Самозанятые налог на профессиональный доход Налоговое администрирование Федеральные налоги и сборы Региональные налоги и сборы Местные налоги Специальные налоговые режимы Отмененные налоги Договоры и расчеты с сотрудниками Договоры Кадровое оформление Прием на работу иностранных граждан Расчеты с сотрудниками Справочная информация Страховые взносы База для начисления страховых взносов Отчетность по страховым взносам Проверки и ответственность Тарифы страховых взносов Уплата страховых взносов Экологические платежи, отчетность в Росприроднадзор Правовое регулирование деятельности Безвозмездное пользование.

Дарение Госрегистрация Договорная ответственность, обязательства Договоры с посредниками Документальное оформление Займы, кредиты Защита прав потребителей Купля-продажа, поставка Лицензирование, сертификация, СРО Оказание услуг Отношения с госорганами.

Ответственность Отношения с учредителями, корпоративные вопросы Подрядные работы Урегулирование споров, обращение в суд, арбитражная практика Аренда. Форум Учет, налогообложение, автоматизация Сохраняемый заработок на время трудоустройства. Правила сайта Сообщество Участники. Искать в теме:. Реализация услуг из давальч. Письмо в техподдержку 1С.

Отмена Отправить. Дата регистрации: Ну вот за первый месяц начислили выходное пособие, а за второй месяц как? Сергей Голубев. НА какой вопрос? Количество дней разные. Сумма будет разная. Читают тему: 1 гостей. Готовимся к переходу на электронный кадровый документооборот 19 сентября года — Маркировка.

Пособие по безработице

Кратко о том, кто может быть признан безработным:

- трудоспособные граждане от 18 до 55 лет (женщины), до 60 лет (мужчины);

- лица, не имеющие официального места трудоустройства на момент обращения в службу занятости;

- граждане, зарегистрированные в центре занятости.

Данные требования должны наличествовать в совокупности.

Расчет пособия по безработице проводится специалистами центра занятости населения. Размер выплаты зависит от средней заработной платы, наличия трудоустройства в течение года до обращения в службу занятости. Подробнее об этом можно прочитать на страницах нашего интернет-портала.

Пособие по безработице не трактуется законом как доход, следовательно – не подлежит налогообложению (п. 1, ст. 217 НК РФ ).

Пособие на время трудоустройства облагается ндфл

Впервые сдать в ИФНС новый единый расчет по взносам нужно не позднее 2 мая. Однако уже сейчас стало известно, какую ошибку в заполнении отчетности страхователи допускают особенно часто. Правительство РФ утвердило перечень непродовольственных товаров, при реализации которых на розничных рынках, ярмарках, в выставочных комплексах и на прочих торговых территориях организации и ИП обязаны применять контрольно-кассовую технику.

Начало периода трудоустройства работника, в течение которого за ним сохраняется средний заработок, – день, следующий за датой увольнения. Оконччание – день, предшествующий дате нового трудоустройства, либо день истечения двухмесячного срока со дня увольнения.

Документы для оформления пособия по безработице

Далее перечислим, какие документы нужны для пособия по безработице (п. 7 Порядка регистрации безработных ):

- паспорт;

- трудовая книжка (при наличии);

- справка о заработной плате с последнего места работы. Стоит обратить внимание, что такой документ нужен, если гражданин был официально трудоустроен в течение 1 года перед обращением в службу занятости. Данная справка необходима для расчета пособия по безработице, поэтому к ее оформлению предъявляются особые требования:

- документ должен быть составлен на бланке организации с указанием ее реквизитов, в частности – ИНН и юридического адреса,

- на документе должен стоять оттиск углового штампа,

- обязательно указание количества отработанных недель за последний год работы;

- свидетельство о присвоении ИНН;

- свидетельство пенсионного страхования;

- все документы, свидетельствующие о полученном образовании. Стоит учесть, что кроме документа о базовом образовании, можно представить сертификаты, дипломы, свидетельства обо всех дополнительных полученных навыках и знаниях. Если таковой документ получен за пределами РФ, то обязательно должен быть приложен нотариально заверенный перевод на русский язык.

Мнение эксперта

Королев Константин Георгиевич

Юрист-практик с 7-летним опытом. Специализация — уголовное право. Опыт более 3 лет в экспертизе документов.

Граждане, которые не работали в течение года до обращения в центр занятости или не работали вообще, должны предъявить только паспорт и свидетельство об образовании. Все остальные документы – только при их наличии.

Что такое выходное пособие и кому оно полагается

Выходным пособием называется сумма, причитающаяся увольняемому работнику в ряде предусмотренных законом случаев. Эти средства выплачиваются в дополнение к его зарплате за последний отработанный период и компенсации неиспользованного отпуска. В зависимости от причины увольнения его размер варьируется средним заработком такого сотрудника за период от двух недель до трёх месяцев.

Сложность с исчислением этой выплаты состоит в том, что внятных рекомендаций, как её рассчитывать, в законодательстве нет. И значит, работодатель вынужден часто действовать на свой страх и риск, не будучи до конца уверенным, что ему придётся доплачивать что-либо бывшим сотрудникам по решению суда или нести ответственность, например, за занижение налоговой базы, если ошибки при исчислении пособия найдут проверяющие.

Выходным пособиям посвящена ст. 178 ТК РФ

Трудовым кодексом РФ предусмотрена выплата выходного пособия при увольнении по таким причинам:

- ликвидация компании;

- сокращение штатов;

- полная утрата трудоспособности (инвалидность);

- отказ от перевода на другую работу из-за проблем со здоровьем;

- отказ продолжать работу при изменении существенных условий труда;

- отказ от переезда в другую местность вместе с работодателем;

- призыв в армию или поступление на альтернативную службу;

- восстановление в должности, на которой работал увольняемый, работника, занимавшего её ранее (по решению суда или трудовой инспекции, возвращении из армии, декретного отпуска, после длительного лечения и т. п.);

- невозможность дальнейшего исполнения работником обязанностей в рамках занимаемой должности не по его вине. К таким случаям относятся: судебный запрет на занятие определённых должностей;

- медицинские противопоказания к конкретной работе;

- отсутствие обязательной документально подтверждённой квалификации для работы, требующей специальных знаний;

- дисквалификация, лишение специального права или депортация из РФ;

- увольнение по требованиям законодательства с государственной или муниципальной службы;

- ограничения на занятие конкретной деятельностью, например, запрет на трудоустройство несовершеннолетних на вредные производства и т. п.

Видео: увольнение и выплата выходного пособия

https://youtube.com/watch?v=bkdS4wogt6M

Выплаты работнику по решению суда: порядок обложения НДФЛ

Нередко для защиты своих трудовых прав работники обращаются в суд. Если суд признает, что работника уволили незаконно, то организация-работодатель будет обязана компенсировать работнику все причиненные вследствие такого увольнения неудобства, в частности выплатить сумму, включающую в себя заработную плату за время вынужденного прогула, индексированную сумму не полученной вовремя заработной платы, компенсацию расходов, связанных с обращением работника в суд, сумму возмещения морального ущерба. У бухгалтера организации возникает вопрос: каков порядок налогообложения указанных сумм – облагаются ли данные выплаты НДФЛ?

Трудовой кодекс о регулировании трудовых споров

Основные цели и задачи трудового законодательства определены в ст. 1 ТК РФ. Одной из таких задач является правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений, в частности, по разрешению трудовых споров. Способы защиты трудовых прав и свобод перечислены в ст. 352 ТК РФ. К ним относятся: