Поле 101 в платежном поручении — это показатель статуса налогоплательщика. Разберемся, какие данные в него внести, чтобы платеж дошел до адресата.

Платежное поручение – это документ, представляющий собой письменное распоряжение отданное банку владельцем счета, об осуществлении платежа в пользу какого-либо получателя. Актуальная форма платежного поручения утверждена положением Банка России от 19 июня 2012 года № 383-П в приложении 2, 3. Правила заполнения этого бланка регламентируются приложением 5 приказа Минфина России от 12.11.2013 № 107н с изменениями, внесенными приказом Минфина от 05.04.2017 N 58н, основные положения которого начали действовать 2 октября 2021 года. Больше всего трудностей у специалистов вызывает заполнение поля 101 в платежке.

Что указывается в поле 101 платежки?

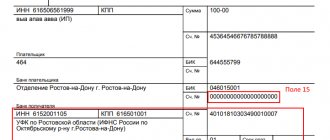

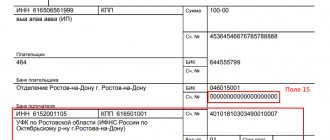

Поле с кодом 101 располагается в правом верхнем углу платежного поручения. Вносить в него нужно двузначный цифровой код статуса плательщика.

В качестве плательщика может выступать: юридическое лицо, ИП, физическое лицо, орган (например, налоговый, таможенный, служба судебных приставов, банк).

Всего предусмотрено 26 таких кодов, по которым можно определить, кто именно заполняет платежное поручение, от чьего имени перечисляются денежные средства.

Данная информация позволяет правильно идентифицировать лицо, переводящее деньги в бюджет, и корректно провести совершенное перечисление денег.

Необходимость в заполнении данного показателя в графе 101 появилась с 2014 года.

Юрлица — «01», ИП — «09», «14»

Согласно одному из мнений, ИП при уплате взносов за себя должны ставить в поле 101 код «09», при уплате взносов за наемных работников — код «14»; организации — код «01». Данное мнение основано на том факте, что администрирование страховых взносов передано налоговикам, что, по мнению сторонников данной точки зрения, позволяет поставить знак равенства между страхователями и налогоплательщиками. Проблема этого решения в том, что действующая редакция Налогового кодекса разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

Как заполнять строку?

В поле 101 вносится статус плательщика – лицо или орган, от которого совершается перечисление безналичных денег.

В данной графе нужно указывать две цифры – от 01 до 26.

Данное правило справедливо как при ручном заполнении платежки, так и при ее формировании в электронном формате.

Расшифровка кодов статуса налогоплательщика для внесения в поле 101 определена Приказом Минфина России №107н от 12.11.13 (в ред. от 23.09.2015).

В приложении 5 к указанному приказу содержатся все статусы.

Таблица с расшифровкой всех статусов плательщика для поля 101:

Показатели составителя для ИП

Индивидуальный предприниматель заполняет статус плательщика в поле 101 платежного поручения при совершении платежа в адрес представителя бюджетной системы.

То есть заполнять графу 101 «Статус составителя» нужно при перечислении налогов, взносов, сборов, пошлин, недоимки, пени и штрафов по недоимки и прочих платежей в бюджет. В остальных случаях поле ИП не заполняет.

При этом ИП может указать один из следующих статусов составителя в платежке:

- 02 – если предприниматель выступает в качестве налогового агента, например, при уплате НДФЛ за работников, НДС;

- 08 – при перечислениях в бюджет, за исключением платежей, которые администрирует налоговая, то есть данный код, например, может быть указан ИП при уплате взносов в ФСС на травматизм, госпошлин, которые курирует любой орган, кроме наалоговой;

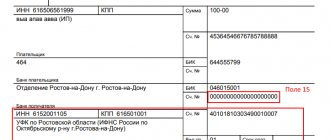

- 09 – код указывается индивидуальным предпринимателем при перечислении средств в ФНС (налоги, сборы, взносы на ОПС и ОМС, ВНиМ, недоимка, штрафы и пени по недоимке);

- 15 – ИП выступает платежным агентом, составляя платежное поручение о переводе средств, принятых от физлиц, на общую сумму с реестром;

- 17 – если ИП выступает в роли участника внешнеэкономической деятельности (ВЭД);

- 18 – если у ИП возникает необходимость перечислить таможенные платежи, не являясь при этом декларантом;

- 20 – предприниматель выступает платежным агентом, составляя распоряжение на перевод средств по каждому физлицу;

- 28 – ИП выступает участником ВЭД и получателем международного почтового отправления в рамках такой деятельности.

Какой код ставится при оплате НДФЛ

При уплате НДФЛ поле 101 «Статус составителя» может заполняться с использованием следующих кодов:

- 02 – если подоходный налог платит организация или ИП, которые являются работодателем по отношению к физическому лицу, за которого перечисляется НДФЛ, то есть в данном случае плательщик выступает в роли налогового агента;

- 09 – если налог платит ИП за себя;

- 10 – если налог платит нотариус, занимающийся частной практикой, за себя;

- 11 – если налог платит частный адвокат за себя;

- 12 – при перечислении налоговой суммы главой КФХ за себя;

- 13 – если платежное поручение на уплату НДФЛ заполняет физическое лицо самостоятельно для перечисления налога по своим доходам;

- 26 – данный статус составителя указывается при банкротстве, когда погашается долг по НДФЛ из реестра требований.

Заполнение при перечислении НДС

Если платежное поручение заполняется с целью уплаты НДС, то статус составителя может принимать следующие значения:

- 01 – если платежку на перечисление НДС заполняет организация – юр.лицо;

- 09 – если НДС платит ИП;

- 02 – если организация или ИП перечисляют НДС, выступая в роли налогового агента.

Для налогоплательщика при уплате налогов

Если платежка заполняется с целью уплаты налогов, то в поле 101 может быть указан один из следующих статусов составителя:

- 01 – если налог платит организация;

- 02 – если налог перечисляется лицом, выступающим в роли налогового агента, это касается перечисления НДФЛ за работников, а также НДС;

- 09 – если налоговый платеж совершает ИП;

- 10 – если налог платит частный нотариус;

- 11 – налоговые платежи частным адвокатом;

- 12 – налоговые платежи главы КФХ;

- 13 – уплата налогов физическим лицом без образования ИП (гражданин).

Страховые взносы за себя и работников

Страховые взносы перечисляются за работников работодателями в ФНС (пенсионные, медицинские, временная нетрудоспособность и материнство) и в ФСС (травматизм), а также ИП за себя.

В зависимости от того, кто заполняет платежное поручение, в поле для указания статуса составителя может быть указано:

- 01 – если взносы в ФНС перечисляет организация за работников;

- 08 – если платеж совершается на перечисление социальных взносов в ФСС на травматизм (от НС и ПЗ);

- 09 – если страховые взносы в ФНС платит ИП за себя или за работников;

- 10 – плательщик – частный нотариус;

- 11 – частный адвокат;

- 12 – глава КФХ;

- 13 – физическое лицо самостоятельно за себя перечисляет страховые взносы.

Платежи по исполнительному листу

При перечислении удерживаемых сумм из дохода физлица по исполнительному листу в пользу бюджетного органа (служба судебных приставов) необходимо в поле 101 указывать код статуса составителя «19».

Госпошлины

Госпошлина зачисляется в бюджет, поэтому поле 101 в платежке заполняется обязательно. В зависимости от того, кто платит государственную пошлину и в какой государственный орган, зависит номер статуса составителя.

Перечисление может совершать как организация, так и физическое лицо с образованием ИП или без такового, а также лицо, занимающееся частной практикой, глава КФХ.

Исходя из этого, графа 101 может заполняться следующим кодом;

- 01 – если госпошлину платит юридическое лицо, при этом она поступает в пользу ФНС;

- 08 – если пошлина в иные структуры, кроме ФНС (плательщиком может выступать любое лицо, кроме обычного гражданина);

- 09 – если платеж перечисляется в пользу ФНС индивидуальным предпринимателем;

- 10 – госпошлину платит нотариус в пользу ФНС;

- 11 – адвокат, платеж курируется ФНС;

- 12 – глава КФХ, платеж курируется ФНС;

- 13 – гражданин – физическое лицо.

Что делать, если неверно указан?

Если деньги перечисляются в бюджетную сферу, то заполнять поле 101 нужно обязательно.

Нельзя оставить графу пустой или указать в ней 0.

Код статуса составителя берется из приложения 5 к Приказу Минфина России №107н.

Если данный код указать в платежном поручении неправильно, то деньги могут не дойти до получателя.

Результатом такой ошибки станет несвоевременная уплата налога, сбора или взноса, что может повлечь за собой, в свою очередь, пени и штрафы.

Казначейство такой платеж отнесет к числу невыясненных и будет разбираться с его назначением, что займет какое-то время.

При заполнении платежки можно по-разному выяснить неверное заполнение статуса в поле 101. Можно получить поручение из банка обратно в связи с неисполнением, можно самостоятельно понять свою ошибку после отправки платежки, можно через какое-то время получить требования из ФНС или фонда о наличии недоимки.

Если выяснено, что в платежном поручении статус был указан не верно, то для начала следует запросить сверку с органом бюджетной сферы, в пользу которого перечислялись деньги.

Если в ходе сверки выяснится, что деньги не дошли, то следует написать заявление об уточнении платежа и статуса составителя в нем.

Текст пишется в произвольной форме, типовых бланков не предусмотрено.

К заявлению следует приложить документацию, подтверждающую совершенный ранее платеж – копия платежного поручения, где указан неверный статус, копия выписки банка, где указана операция по списанию денег.

В случае подтверждения уточнения начисленные пени будут сторнированы.

Неверный статус плательщика: порядок действий

Все люди совершают ошибки. Сделать их возможно и при заполнении этого документа. О том, что предпринять в этом ситуации, дала разъяснения Федеральная налоговая служба, которая выпустила разъяснительное письмо № СА-4-7/19125 от 10.10.2016 г.

В нем на основе Налогового кодекса РФ подробно описывается порядок действий человека, уплачивающего налог, в случае допущения ошибки при заполнении платежного поручения. Этот момент заслуживает особого внимания, так как при совершении ошибки получатель в лице государственного органа может не получить предназначенные ему денежные средства, при этом списание денежных средств с расчетного счета налогоплательщика происходит в полном объеме.

Несвоевременная уплата налогов или задержка свыше установленного срока приводит к штрафным санкциям и начисления пеней. Чтобы этого избежать нужно выполнить следующий порядок действий, регулируемый ст. 45 Налогового кодекса России:

- Перед подачей платежного поручения необходимо его внимательно изучить еще раз на факт наличия ошибок.

- При обнаружении ошибки, необходимо обратиться в отделение налогового органа по месту регистрации с заявлением, позволяющим уточнить статус плательщика. Дополнительно к комплекту документов прикладывается копия первоначального документа.

- Рекомендуется провести сверку уплаты налогов с ФНС, в конце которой должен составляться акт и заверяться обеими сторонами.

Выводы

В платежном поручении много реквизитов, обязательных для заполнения. Поле 101 несет сведения о составителе документа. Заполняется данный код только в отношении платежей, совершаемых в бюджет.

На законодательном уровне предусмотрено 26 статусов для указания в данной графе. Необходимо правильно выбрать подходящий статус в зависимости от того, кто перечисляет деньги.

При неверном указании статуса деньги могут не дойти до адресата, вызвав задолженность.

В подобных случаях необходимо сверять взаиморасчеты с гос.органом, куда направлялись деньги, и при выявлении долга в связи с недошедшим платежом необходимо писать заявление с просьбой об уточнении.

Последствия неправильного оформления платежных поручений

Неверно заполненное платежное поручение с указанием ошибочных реквизитов может повлечь за собой ответственность за несвоевременное совершение платежа. В подп. 4 п. 4 ст. 45 НК РФ приводятся примеры, в каких случаях ошибки в платежных документах не позволяют считать обязанность налогоплательщика по самостоятельному исчислению платежей исполненной:

- неверное указание номера счета;

- ошибка в наименовании банка получателя.

Прочие случаи ошибочного заполнения платежек не являются основанием для отказа в зачислении платежей. Субъект предпринимательской деятельности в таких случаях вправе обратиться в налоговую инспекцию для уточнения платежей.

Судебная практика также свидетельствует о том, что решение в подобных ситуациях, скорее всего, будет вынесено в пользу налогоплательщика (постановление ФАС Московского округа от 07.08.2009 № КА-А41/7564-09 по рассматриваемому делу № А-41-10152/08).

Периодически проводимая сверка с налоговой инспекцией и внебюджетными фондами позволит выявить возможные ошибки при составлении платежных документов, вовремя зачесть требуемые суммы и избежать дальнейших конфликтов и недоразумений с проверяющими относительно образовавшейся суммы недоимки.

Спорный момент

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2021 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2021 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2021 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2021, а также за месяца, относящиеся к 2021 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2021 года в качестве статуса плательщика указывали код 01.

Условия заполнения поля организацией

При указании статуса налогоплательщика нужно учитывать некоторые особенности. Если уплату страховых взносов осуществляют индивидуальные предприниматели, адвокаты, нотариусы, то порядок следующий:

- для сотрудников указывается 01 (вместо 14, как было изначально);

- ИП – 09, нотариус – 10, адвокат – 11.

Если счет организации открыт в крупнейшем банке страны, то произвести оплату можно посредством интернет-банкинга. При перечислении средств через Сбербанк Онлайн заполнение статуса плательщика является обязательным.

Ещё коды

Как видно, для страховых взносов статус составителя в общем случае может принимать значения «01», «08», «09» или «13».

Что касается НДФЛ, статус составителя должен иметь значение:

- «02» – статус составителя налогового агента;

- «13» – обычное физлицо.

В отношении госпошлины статус составителя в большинстве случаев будет «08».

Учтите, что статус составителя при штрафе зависит от того, какой именно орган власти администрирует данную санкцию – налоговики, ФСС, таможня и др.

Также см. «Расшифровка сокращений кодов основания платежа в платёжном поручении».

Читать также

02.01.2018

Когда необходимо указывать статус составителя в платёжном поручении?

При формировании платёжного поручения, а именно заполнении поля «101», необходимо руководствоваться Приказом Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

Тоже может быть полезно:

- Срок сдачи декларации по УСН за 2021 год

- Имущественные налоговые вычеты в 2021 году

- Плата за негативное воздействие на окружающую среду в 2020 году

- Декларация 3-НДФЛ 2021 года за 2021 год

- Какой ОКВЭД указывать в отчетности за 2021 год?

- Пониженные тарифы страховых взносов в 2021 году

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Оплата налогов и взносов через банковский портал

Не для всех платежей нужно заполнять поле 101. Если предполагается оплата услуг дошкольных учреждений, то используется счет физического лица и графа заполняется в автоматическом режиме.

Для процедуры оплаты нужно выполнить ряд действий:

- Авторизоваться на портале при помощи логина и пароля.

- Перейти во вкладку «Платежи и переводы».

- Открыть «Перевод организациям», выбрать из списка нужное учреждение либо ввести реквизиты для идентификации организации.

- Указать счет, с которого будет произведена оплата.

- Заполнить сведения о плательщике (ФИО и адрес). Поле 101 оставить незаполненным.

- Указать сумму платежа.

- Подтвердить операцию вводом кода из SMS-уведомления.