Сегодня одним из доминирующих видов безналичных расчетов в РФ является оформление платежного поручения. Но, невзирая на их распространенное применение, при формировании платежек нередко возникают вопросы по правильному заполнению полей документа. Особенно часто законодателями изменяются требования к предоставлению сведений, позиционирующих статус получателя платежа и фактор направленности выплаты. Это – реквизит 110 в платежном поручении. Поговорим об особенностях его заполнения в 2018 году.

Поле 110 в платежном поручении

Сегодня одним из доминирующих видов безналичных расчетов в РФ является оформление платежного поручения. Но, невзирая на их распространенное применение, при формировании платежек нередко возникают вопросы по правильному заполнению полей документа. Особенно часто законодателями изменяются требования к предоставлению сведений, позиционирующих статус получателя платежа и фактор направленности выплаты. Это – реквизит 110 в платежном поручении. Поговорим об особенностях его заполнения в 2018 году.

Поля платежного поручения в 2021 году: образец заполнения

Заполнять документ несложно, главное — не допустить исправлений. Чтобы не ошибиться, заполнения платежного поручения и просто подставьте свои данные.

Получите образец бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец

- Заполнить и распечатать документ онлайн (это очень удобно)

Общие положения о документе

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения.

Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018 года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2017. Разберемся в перипетиях оформления этого реквизита.

Уточнения для поля 107

Что касается поля 107, в письме от 11.06.2019 №21-08-11/42596 Минфин объяснил, каким видит корректное заполнение платежек по налогам. На примере НДФЛ чиновники уточнили, что в поле следует писать не конкретную дату перечисления денег, а месяц (квартал, год), за который идет уплата. Правильный вариант оформления демонстрирует образец платежки по транспортному налогу в 2021 году, а в случае с уплатой НДФЛ надо писать в формате «МС.09.2020», если подоходный налог перечисляют за сентябрь.

Платежное поручение: поле 110 в 2021 году

Заполнение реквизита 110 сегодня предусматривается только в тех случаях, когда выплата адресована физическому лицу, а средства он получает из бюджета страны. Подобными выплатами считаются:

- Денежное содержание/довольствие/вознаграждение/ служащих госучреждений;

- Оплата труда персонала госучреждений, муниципальных организаций, а также государственных внебюджетных фондов;

- Стипендии, выделенные государством;

- Пенсии, компенсационные и другие социальные выплаты из Пенсионного фонда;

- Пожизненное содержание судей.

Если выплата подпадает под какую-либо категорию из означенных в списке, то вид платежа в платежном поручении 2021 в поле 110 о. Вполне возможно, что со временем этот перечень расширится, поскольку законом № 161-ФЗ такая возможность не исключается.

При совершении иных выплат по-прежнему действует правило – поле 110 в платежке не заполняется. Это актуально даже для:

- Перечислений обязательного характера в казну;

- Расчетов, совершаемых компаниями, предпринимателями и частными лицами.

Итак, заполнение строки 110 в платежном поручении в 2021 году стало обязательным пока лишь при операциях по переводу денег физическим лицам из бюджетных средств.

Как в 2021 году заполнить платежное поручение по требованию налоговой

У заполнения формы платежного поручения по требованию ИФНС есть особенности. Для удобства мы собрали их в таблицу:

| Поле | Что указать |

| Основание платежа (106) | Впишите «ТР». Это значит, что происходит погашение долга на основании полученного от налоговой требования. |

| Показатель налогового периода (107) | Здесь укажите срок оплаты, который отмечен в требовании ИФНС. Например, если вы уплачиваете налог за 2-й квартал 2021 года, в форме платежного поручения укажите: КВ.02.2017 |

| Номер документа (108) | Номер требования налоговой. |

| Дата документа (109) | В это поле переносят дату документа-требования ИФНС. |

В платежку ввели новый реквизит

Банк России издал Указание от 5 июля 2021 г. № 4449-У, которым внес поправки в Положение Банка России от 19 июня 2012 года № 383-П “О правилах осуществления перевода денежных средств”. Такие изменения необходимы банкирам для того, чтобы отслеживать исполнение требования закона о безналичной выплате за счет бюджета только на карты «Мир». Теперь, при переводе денежных средств в пользу физических лиц за счет бюджетных средств отправители должен будут заполнять поле 110 платежного поручения. До сих пор это поле оставалось пустым.

Таблица. Статус плательщика взносов и налогов в 2021 году

Графа 101 платежного поручения содержит информацию о статусе плательщика денежных средств. Определить статус можно, исходя из информации, указанной в приложении 5 к приказу Минфина, зарегистрированному под номером 107н. Об основных статусах мы уже рассказывали выше, остальные отражаются в такой таблице:

| 01 | налогоплательщик (плательщик сборов) — юридическое лицо |

| 02 | налоговый агент |

| 03 | организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | участник внешнеэкономической деятельности — юридическое лицо |

| 07 | таможенный орган |

| 08 | плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет |

| 09 | налогоплательщик — индивидуальный предприниматель |

| 10 | налогоплательщик — нотариус, занимающийся частной практикой |

| 11 | налогоплательщик — адвокат, учредивший адвокатский кабинет |

| 12 | налогоплательщик — глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик — иное физическое лицо — клиент банка (владелец счета) |

| 14 | налогоплательщик, производящий выплаты физлицам |

| 15 | кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц |

| 16 | участник внешнеэкономической деятельности — физическое лицо |

| 17 | участник внешнеэкономической деятельности — индивидуальный предприниматель |

| 18 | плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей |

| 19 | организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа |

| 20 | кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | ответственный участник консолидированной группы налогоплательщиков |

| 22 | участник консолидированной группы налогоплательщиков |

| 23 | органы контроля за уплатой страховых взносов |

| 24 | плательщик — физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет |

| 25 | банки — гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве |

Заполнение поля 110 в платежке

В случае перечисления бюджетных средств в это поле нужно поставить цифру «1». Этот код скажет банку получателя о необходимости проверки наличия у владельца счета эмитированной платежной карты «Мир». При обычных перечислениях, за счет собственных средств организации, поле 110 заполнять по прежнему не нужно.

Если в ходе проверки выяснится, что у получателя к банковскому счету прикреплена карта «Мир», или совсем отсутствует любая эмитированная платежная карта, банк получателя средств должен зачислить ему сумму выплаты. Если карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. После этого банк должен не позднее следующего операционного дня направить получателю средств уведомление с предложением в срок не позднее десяти рабочих дней явиться за получением суммы выплаты наличными деньгами.

Кроме того, получатель может представить банку распоряжение о зачислении суммы выплаты на банковский счет, предусматривающий осуществление операций с использованием карты «Мир». Если в течение этих 10 дней гражданин не получит свои деньги или не предоставит распоряжение о перечислении на другой подходящий счет, то банк должен их вернуть плательщику.

Новый реквизит в платежках

Центробанк ввел новый реквизит в платежное поручение. В поле 110, которое в последнее время не заполнялось, будет указываться код выплаты.

Заполнять его будут при переводе денежных средств физическим лицам за счет бюджетных средств. При обычных выплатах, за счет собственных средств организаций, это поле заполняться не будет.

Указание ЦБ РФ от 5 июля 2021 г. № 4449-У потребовалось, чтобы безналичная выплата за счет бюджета была только на карты «Мир». При переводе бюджетных денег, отправитель должен будет поставить в это поле цифру «1». И это будет сигналом банку получателя для проверки наличия у владельца счета эмитированной платежной карты «Мир».

Если карты «Мир» у получателя нет, то банк отражает сумму выплаты на счете по учету сумм невыясненного назначения. И не позднее следующего дня направляет уведомление с предложением в срок не позднее 10 рабочих дней явиться за получением суммы выплаты наличными деньгами либо представить распоряжение о зачислении суммы на другой счет.

Если в течение десяти дней физ лицо не явится за получением наличных денег или не предоставит распоряжение о перечислении на другой подходящий счет, денежные средства будут возвращены плательщику.

Такие правила установлены для получателей пенсий, зарплаты госслужащих и других бюджетников, государственных стипендий и ежемесячного пожизненного содержание судей.

Подводим итоги

- Взносы на травматизм перечисляются не в ФНС, как все другие страховые взносы (на ОПС, ОМС и ВНиМ), а в ФСС.

- Срок уплаты взносов от несчастных случаев и профзаболеваний — до 15 числа месяца, следующего за тем, в котором сотрудник получил доход.

- При заполнении платежки в поле 101 указывается код «08» независимо от того, кто уплачивает взносы на травматизм.

- Поля «106-109» при оплате «несчастных» взносов не заполняются.

- Взносы на травматизм уплачиваются на КБК — 393 1 02 02050 07 1000 160.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Расшифровка в поле 110

Для банка получателя код графы 110 будет означать назначение и вид платежа. Он применяется для расшифровки банковских операций по безналичным переводам обязательных страховых и налоговых взносов в бюджет. Подчиняясь новым правилам, каждое ФЛ, ЮЛ или ИП должны оставлять ячейку поля 110 в платежке пустой. На основании положения ЦБ РФ – проставлять «0». Двоякое объяснение не добавляет понимания, как действовать при оплате налогов и заполнении финансового поручения. Где найти нужную строку и как ее заполнять, читайте далее.

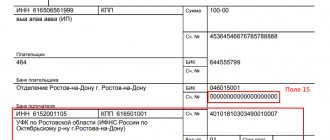

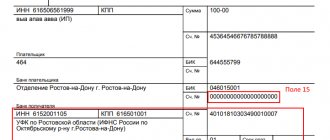

Где найти поле 110 на образце бланка

Уплата налогов и страховых взносов в бюджетную систему РФ путем безналичной операции обязывает налоговых агентов заполнять платежные поручения. В них указываются обязательные реквизиты – тип и вид платежа. По распоряжению Банка России, в соответствии с приказом Минфина России, для этих целей отводится отдельная графа.

Внимание! Ячейка 110 расположена в поле 110 нижней части платежного документа, где отражаются сведения о получателе.

На представленном ниже примере видно, что поле 110 в платежке находится в правом нижнем углу.

Заполнение поля 110 – законодательное объяснение

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Предписания к оформлению граф платежного поручения изменяются часто. Поэтому нужно следить за выпуском обновленных инструкций. Часто бывает, что законодательные акты, выпущенные разными ведомствами, противоречат друг другу. Приказом Минфина от 30 октября 2014 года № 126н была отменена необходимость заполнять строку 110 платежного поручения. На основании этого документа, она должна оставаться пустой. Сведения о типе платежа рекомендовалось перенести в поле 109.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

В июле 2021 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2021 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Сейчас обязательными для заполнения графами платежного поручения являются ячейки с 101 по 109, 110 — пустое. Данные о назначении платежа государственные учреждения получают на основании КБК, для внесения которого отведена строка 104. Ошибочный код в этом разделе платежки не позволит провести платеж правильно. Денежные средства могут просто зависнуть в системе банка. Образец заполнения поля 110 в платежном поручении с 2021 года ничем не будет отличаться. Последние нововведения, касающиеся заполнения строки 110, датированы августом 2021 года.

Основание платежа — 2-я особенность платежки на пени

2-е отличие платежки по пеням — основание платежа (поле 106). По текущим платежам мы ставим здесь ТП. По пеням же возможны следующие варианты:

- Мы самостоятельно посчитали пени и платим их добровольно. В этом случае основание платежа, скорее всего, будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования ИФНС, ведь пени мы, как правило, перечисляем не за текущий период, а за прошлые.

- Уплата пеней по требованию ИФНС. В этом случае основание платежа будет иметь вид ТР.

- Перечисление пеней на основании акта проверки. Это основание платежа АП.

Все три вышеприведенных случая подробно рассмотрены в Готовом решении от КонсультантПлюс. К каждому из них приведены образцы заполнения платежки. Посмотреть их можно, получив пробный доступ к К+ бесплатно.

Подробнее о реквизитах платежки читайте в этой статье.

Когда необходимо заполнять поле 110?

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Из чего состоит платежное поручение 2021 года?

Платежное поручение, созданное для формирования и отражения суммы, положенной для уплаты налогов, сборов и взносов с целью страхования работников предприятия, осуществляется на бланке формы 0401060. Каждое поле имеет отдельный номер. Заполнить документ необходимо, руководствуясь КБК по уплате налоговых отчислений и внесении взносов, которая производится в 2021 году.

При этом в 2021 году следует учитывать такие особенности:

- Применить КБК, действующие в 2021 году, нельзя, к примеру, КБК по взносам в ПФР устарели.

- Данные по 110 строке в ФПР тоже изменились.

В 2021 году сведения, заполняемые по взносам и налоговым суммам, одинаковые:

1. Пункт 1 описывает наименование организации.

2. Далее указывается нумерация формы, которая соответствует Общероссийскому стандарту–классификатору управленческих документов, утвержденному еще в 1993 году.

3. В графе 3 проставляется номер платежки, который записывается не словами, а цифрами.

4. Пункт 4 состоит из даты заполнения уведомления. Здесь необходимо следовать таким правилам:

- если документ подается на бумажном носителе, проставляется полная дата, придерживаясь формата ДД.ММ.ГГГГ;

- электронный вариант предполагает записывание даты в формате кредитного учреждения. На день указывают 2 цифры, месяц – две, год – четыре.

5. В пункте 5 зафиксируйте одно из значений: «срочно», «телеграфом», «почтой» или другой показатель, определяемый банком. Можно оставить графу пустой, если банк разрешает.

6. В пункте 6 напишите сумму платежа. При этом рубли записываются словами, а копейки перечислятся цифрами. Рубли и копейки не сокращаются и не округляются. Если сумма к оплате целая и не имеет мелких денег, тогда копейки через запятую можно не фиксировать. В строке «Сумма» устанавливается сумма, а затем знак равенства «=».

7. В пункте 7 содержится сумма к оплате, определенная цифрами. Рубли отделяются от мелочи с помощью знака тире «–». Если число целое, тогда после него ставится знак равенства «=».

8. Пункт «8» содержит название плательщика, если это – юридическое лицо, нужно написать название полностью, без аббревиатур и сокращений.

9. В пункте 9 впишите нумерацию счета плательщика, зарегистрированного в банковском учреждении.

10. Содержание пункта 10: название банка и адрес его расположения.

11. 11 пункт показывает банковский код, идентифицирующий учреждение, в котором обслуживается плательщик налогов и взносов.

12. 12 пункт состоит из номера корреспондентского счета банка налогоплательщика.

13. 13 пункт определяет банк, который получит перечисленные средства. С 2014 года названия отделений Банка России изменились, поэтому ознакомьтесь с этим вопросом на официальном сайте финансового заведения.

14. 14 пункт состоит из банковского идентификационного кода учреждения, получающего деньги.

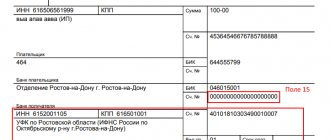

15. В 15 графе следует записать номер корреспондирующего счета банка, куда перечисляются взносы.

16. 16 строка содержит полное или сокращенное название предприятия, получающего средства. Если это индивидуальный предприниматель – запишите полные фамилию, имя и отчество, а также правовой статус. Если это не ИП, достаточно указать ФИО гражданина.

17. В 17 графе фиксируется номер счета финансового заведения, получающего деньги.

18. Реквизит 18 всегда содержит шифровку «01».

19. Что касается реквизита 19, здесь ничего не фиксируется, если банк не принял другое решение.

20. 20 реквизит тоже остается пустым.

21. 21 строка требует определить очередность суммы к оплате цифрой, соответствующей законодательным документам.

22. Реквизит 22 предполагает код классификатора суммы к оплате, будь то взносы или отчисления по налогам. Код может состоять как из 20, так и из 25 цифр. Реквизит имеет место быть, если он закреплен получателем денег и известен налогоплательщику. Если предприниматель самостоятельно высчитывает, сколько денег он должен перечислить, пользоваться уникальным идентификатором нет надобности. Учреждение, получающее деньги, определяют платежи, основываясь на нумерации ИНН, КПП, КБК, ОКАТО. Поэтому указываем в строке код «0». Незаконным считается требование кредитного заведения, если при фиксации ИНН нужно дополнительно написать сведения по коду.

23. Поле 23 оставьте незаполненным.

24. В поле 24 опишите, в каких целях осуществляется платеж, его назначение. Также обязательно указывает название товаров, работ, услуг, нумерация и числа, по которым проходят документы, согласно которых назначается платеж. Это могут быть соглашения, акты, накладные на товар.

25. Реквизит 43 включает проставление печати ИП.

26. Поле 44 состоит из подписи уполномоченного сотрудника организации, руководитель или соответствующее доверенное лицо. Чтобы не произошло недопонимания, доверенное лицо нужно вписать в карточку банка.

27. Строка 45 содержит штамп, если документ заверяет доверенное лицо, достаточно его подписи.

28. Реквизит 60 фиксирует ИНН налогоплательщика, если он имеется в наличии. Также в эту строку могут вписывать сведения те, кто зафиксировал СНИЛС в строке 108 или идентификатор в поле 22.

29. ИНН получателя определяется в реквизите 61.

30. В строке 62 работник банковского учреждения проставляет дату подачи уведомления в финансовое заведение, относящееся к плательщику.

31. Поле 71 содержит дату, когда списываются деньги со чета налогоплательщика.

32. Поле 101 фиксирует статус плательщика. Если организация является юридическим лицом, запишите 01. Если вы относитесь к налоговым агентам, укажите 02. Кодировка 14 относится к плательщикам, которые рассчитываются по обязательствам с физлицами. Это лишь небольшой перечень статусов, более полный можно посмотреть в приложении 5 к приказу Министерства финансов России, который вышел в ноябре 2013 года и зарегистрирован в реестре под номером 107н.

33. Поле 102 состоит из КПП плательщика взносов и налогов. В комбинацию входят 9 цифр, первые из которых – нули.

34. Поле 103 – КПП получателя средств.

35. Строка 104 указывает на показатель КБК, состоящий из 20 последовательных цифр.

36. Реквизит 105 показывает код ОКТМО – 8 или 11 цифр, они могут быть записаны в налоговой декларации.

37. В реквизите 106 при осуществлении таможенных и налоговых взносов зафиксируйте основание платежа. ТП указывается, если платеж касается текущего отчетного периода (года). ЗД означает добровольное внесение денег по обязательствам, проходящим по прошедшим отчетным периодам, если нет требований со стороны налоговой об уплате.

Где взять полный список возможных значений? В пункте 7 приложения 2 и пункте 7 приложения 3 к приказу Министерства финансов России, изданном в 2013 году.

Если осуществляются другие отчисления или невозможно зафиксировать конкретный показатель, напишите «0».

38. Реквизит 107 заполняется в соответствии с назначением платежа:

- если оплачиваются налоги, фиксируется налоговый период, к примеру, МС 02.2014;

- если вносятся взносы по таможенным платежам, указывается код идентификации таможенного подразделения;

- нужно внести деньги в отношении других взносов – напишите «0».

39. Оплата налоговых отчислений предусматривает внесение номера бумаги, который выступает основанием платежа.

40. Какие данные фиксируются в поле 109?

- если предстоит уплата налоговых поступлений и отчислений в таможенный органы, определите дату бумаги, являющейся основанием платежа, обратите внимание на наличие в кодировке 10 цифр (полный список показателей можно взять в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Министерства финансов России, зарегистрированному в ноябре 2013 года);

- если в государственные бюджетные фонды перечисляются другие деньги запишите «0».

- В поле 110 больше нет надобности заполнять тип отчислений.

Какие платежки принимают банки?

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Как указать номер и дату документа — основания уплаты пеней

Если вы платите пени самостоятельно, в полях 108 «Номер документа» и 109 «Дата документа» ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), при этом знак «№» не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Образец платежного поручения на уплату пеней в 2020-2021 годах можно посмотреть и скачать на нашем сайте: