Участок учета наличных денежных средств считается самым консервативным среди бухгалтеров. Действительно, если поднять нормативные документы за последние лет сорок-пятьдесят, мы увидим, что правила ведения кассовых операций не особенно изменились за все прошедшее время, да и синтетический учет кассовых операций на предприятии всё такой, что и раньше.

Все изменения в кассовом учете можно отнести к двум категориям. Первые учитывают изменения технической оснащенности современной учетной работы. Вторые являются следствием развития в стране рыночных отношений, необходимости исключения в бизнес-деятельности теневых и коррупционных схем, а говоря короче – являются способом повышения финансовой дисциплины в стране через установление жестких организационных правил ведения операций с наличностью на уровне отдельных организаций.

Что такое кассовая дисциплина?

Это совокупность правил оформления кассовых операций. В них описано то как вы должны принимать, хранить и выдавать наличные деньги. Очень важно в данном вопросе не путать такие понятия, как «касса» и «кассовый аппарат».

Кассовый аппарат (ККМ, ККТ, онлайн-касса) – это устройство, с помощью которого производится прием от клиентов за товары или услуги наличных денежных средств. Данная операция фиксируется для последующей передачи в ФНС, а клиенту выдается фискальный чек.

Касса предприятия (операционная касса) – это учет всех действий в компании, которые касаются наличных денег. Деньги, принятые с помощью ККМ, также сдаются в общую кассу организации. Затем эти деньги либо оформляются для произведения наличных расходов, либо инкассируются в обслуживающий банк для зачисления на расчетный счет. В кассе хранятся физически деньги фирмы и все, что с ними происходит, должно подтверждаться соответствующими документами. Это и называется кассовой дисциплиной.

В общем и целом, при ведении кассовой дисциплины нужно опираться на следующие принципы:

- Все действия с наличными деньгами должны оформляться документально.

- Важно строго следить за соблюдением лимита кассы.

- При выдаче денег на любые нужды в обязательном порядке должны выдаваться соответствующие документы.

- Нельзя превышать ограничение на наличные расчеты между двумя субъектами предпринимательства, на сегодняшний день эта сумма не должна превышать 100 тысяч рублей на один договор.

Заполнение

Как оформить кассовые документы, указанные выше? Заполнение осуществляется следующим образом:

- В строке «Основание» именуется хозяйственная операция.

- В графе «В том числе» проставляется сумма НДС. Ее записывают цифрами. Если услуги, товары или работа не облагается налогом, то в строке указывают «без НДС».

- В строке «Приложение» должны быть перечислены сопровождающие и прочие бумаги, с указанием дат их составления и номеров.

- В графе «Кредит, код подразделения» проставляется соответствующее обозначение структурного отдела, на который приходуются средства.

Кто должен соблюдать кассовую дисциплину?

Кассовую дисциплину обязаны соблюдать все субъекты административно-хозяйственного сектора, работающие с наличными деньгами. Данная обязанность распространяется вне зависимости от того, принимаются наличные через кассовый аппарат или по БСО. Режим налогообложения также не имеет значения.

Стоит отметить, что для ИП правила ведения кассовой дисциплины несколько упрощены. Например, это касается упразднения оформления приходных и расходных ордеров и кассовой книги. Оформлять их нужно только при выдаче наличных денег на заработную плату работникам.

Упрощение касается и на лимит остатка кассы. Для ИП его устанавливать не нужно, при условии, что количество работников менее 100, а годовая выручка составляет менее 800 миллионов рублей.

Ознакомиться с полным перечнем правил кассовой дисциплины можно найти в указаниях ЦБ РФ (Указание от 11 марта 2014 г. № 3210-У).

Платежная ведомость

Составляется для соблюдения порядка относительно перечисления оплаты труда и прочих денежных выплат персоналу фирмы. Номер документа по ОК — 0301011. Схема заполнения и требования к документу идентичны правилам ведения расчетной ведомости зарплат сотрудников.

Специалисты отмечают, что допускается выдавать зарплату по данным расходного ордера. Но все-таки корректнее составлять ведомости учета.

Документацию поручают главбуху, а при его отсутствии, бумагами занимается руководитель компании. Запрещено сдавать документы с ошибками или некорректными сведениями.

Ведение кассовой дисциплины для ООО и ИП. Перечень документов

Одним из требований кассовой дисциплины является наличие на предприятии кассира, при этом его обязанности может исполнять директор предприятия или (в случае ИП) сам индивидуальный предприниматель. В ситуации, когда кассиров более одного, должен быть назначен старший кассир.

Кроме кассира на предприятие должно быть лицо, которое ответственно за формирование кассовых документов. Чаще всего эта обязанность закреплена за главным бухгалтером. Однако, как и в ситуации с кассиром, роль данного лица может исполнять кассир или непосредственно сам индивидуальный предпринимать. Обязанности по формированию кассовых документов могут быть делегированы организации, которая занимается ведением бухгалтерского учета.

Документы, которые необходимо оформлять по кассовым операциям:

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста.

Ведение кассовой книги в обособленном подразделении

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Что такое лимит остатка по кассе

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Приказ для установления лимита по кассе.

Лимит необходимо рассчитать и закрепить во внутреннем приказе, которым может быть установлен лимит как на конкретный промежуток времени, так и на неограниченный срок, т.е. до издания нового приказа.

Упрощенный порядок.

Для малых предприятий (менее 100 сотрудников и выручка за предыдущий год менее 800 миллионов рублей) и индивидуальных предпринимателей, с 1 июня 2014 года установление лимита остатка кассы не является обязательным. Однако для его отмены необходимо оформление соответствующего приказа, основанного на Указании Банка России от 11 марта 2014 г. № 3210-У, где непременно должна содержаться следующая формулировка: «Хранить наличные денежные средства в кассе без установления лимита остатка в кассе».

Журнал операциониста

Этот документ необходим для учета расхода и прихода наличности по каждой ККМ предприятия. Журнал также выступает в качестве контрольно-регистрационного отчета показаний счетчиков. Этот документ прошнуровывается, нумеруется и скрепляется подписями гл. бухгалтера, руководителя компании, а также налогового инспектора. Журнал также заверяется печатью предприятия. Все записи вносятся операционистом каждый день. Порядок оформления кассовых документов не допускает подчисток и помарок в журнале. Все внесенные исправления должны быть согласованы и заверены подписями уполномоченных лиц. В случае совпадения показаний они заносятся в журнал за текущую смену на начало работы. Эти данные должны быть заверены подписями дежурного администратора и кассира. В строке 15 указывают суммы, которые вписаны по возвращенным клиентами чекам. Информация для этого берется из соответствующего акта. В этой же графе указывают число напечатанных в течение смены нулевых чеков. По окончании рабочего дня операционист формирует итоговый отчет за смену и с ним сдает полученную выручку. При этом составляется приходный ордер. После того как показания счетчиков будут сняты, проверена фактическая сумма поступлений, соответствующая запись делается в журнале. Она подтверждается подписями руководителя (дежурного администратора), старшего кассира и операциониста. В случае выявления расхождений между суммами, указанными на контрольной ленте и объемом выручки, выявляется причина образовавшейся разницы. Обнаруженные излишки либо недостача записывается в соответствующие строки журнала.

Как по правилам кассовой дисциплины происходит выдача денег подотчетным лицам

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

Ограничение в выдаче денег по правилам

Также следует уделять пристальное внимание проведению наличных расчетов между субъектами хозяйствования. Это не относится на расчеты с физическими лицами. Юридические лица и ИП могут осуществлять между собой расчеты наличными, но не более 100 тысяч рублей в пределах одного договора.

Это ограничение не применяется также при выдаче из кассы заработной платы работникам, подотчетных денежных средств работнику – физическому лицу, если эти деньги не планируется использовать на оплату товаров и услуг от имени организации на основании доверенности.

Кому и когда можно брать деньги из кассы на личные нужны

Любые доходы организации принадлежат непосредственно организации. Поэтому оплата личных нужд учредителей, даже если он всего один, из кассы предприятия производиться не может.

Это не распространяется на ИП, которые могут использовать деньги как из кассы, так и с расчетного счета в любых количествах при условии отсутствия задолженностей по уплате страховых и налоговых взносов.

В случае отсутствия у индивидуального предпринимателя приказа об отмене ведения кассовых документов, для получения наличности из кассы, должен быть обязательно оформлен расходный ордер, содержащий следующую формулировку: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Важные нюансы

Реквизиты, которые относятся к инвалюте (стр. 1а на лицевой части и графы 6 и 8 на обратной стороне), необходимо заполнять только в том случае, когда подотчетное лицо получает средства не в рублях. Авансовый отчет после проверки должен быть утвержден руководителем предприятия либо уполномоченным им лицом. Только после этого он принимается к учету. Если аванс был использован не полностью, подотчетное лицо сдает остаток обратно в кассу. При этом заполняется приходный ордер. В соответствии со сведениями утвержденного отчета осуществляется списание средств.

На что обращают внимание при проверке налоговые органы

Ранее уполномоченными на проверку соблюдения правил кассовой дисциплины были банки. Однако с 2012 года эта компетенция передана представителям ФНС, которые при выездной проверке могут проконтролировать:

- правильность ведения учета наличности в кассе;

- информацию, зафиксированную на фискальной памяти ККМ, путем распечатки отчетов;

- любые документы, относящиеся к оформлению кассовых операций (приходные и расходные ордера, отчеты кассового аппарата, кассовую книгу);

- своевременность выдачи кассовых чеков покупателям.

Расходный ордер

Ордер расходных кассовых операций сокращенно называется РКО. По Общему классификатору ему присвоен номер 0310002. Цель ведения РКО — оформить трату денег, находящихся на балансе фирмы и зафиксировать эту процедуру.

Передача наличности требует от кассира спросить и проверить расписку человека, получающего средства и документ, подтверждающий его личность. При этом:

- расписку заполняет сам получатель от руки;

- сумма рублей для выдачи указывается прописью, а если она включает копейки — то копейки пишутся цифрами;

- если выдача средств осуществляется по доверенности, то кассир должен указать в РКО ФИО доверенного лица.

Реквизиты расходного ордера записывает кассир. Главный бухгалтер заверяет документ, а подписывает бумагу руководитель. Обязательные элементы структуры РКО полностью совпадают с реквизитами ордера приходных операций.

Штрафы за нарушение кассовой дисциплины

Кассовая дисциплина обязывает субъекты хозяйствования соблюдать правила и предусматривает серьезную ответственность за их нарушение. Свод возможных нарушений кассовой дисциплины содержится в ст. 14.5 и 15.1 Кодекса РФ об административных правонарушениях.

Не применение ККТ

Согласно статьи 14.5 КоАП это является нарушением и предусматривает ответственность в виде штрафа:

- на должностных лиц — от 3 000 до 4 000 рублей;

- на юридических лиц — от 30 000 до 40 000 рублей.

Как показывает практика, штраф за такие нарушения налагается на всю организацию, хотя виноватым действительно может быть только один работник.

Конечно, компании заинтересованы, чтобы оштрафовали только работника, так как сумма штрафа (согласно ст. 14.5 Кодекса РФ об административных правонарушениях) значительно ниже. Однако следует учитывать, что, добиваясь возложения штрафа на должностное лицо, можно получить в итоге два. Так как законодательство допускает наложение штрафа и на лицо, допустившее нарушение, и на организацию, в которой оно совершено.

Превышение кассового лимита

На основании статьи 15.1 Кодекса РФ об административных правонарушениях, за нарушение лимитов кассы можно получить штраф от 40 000 до 50 000 рублей. Кассовая дисциплина с 2021 года обязывает эти лимиты строго соблюдать. Если в компании выручка составила менее 800 миллионов рублей, а численность сотрудников меньше 100 человек, компания с середины 2015 года может отменить лимит остатка кассы сразу, причислив себя к малым предприятиям.

Неоприходование наличной выручки

Неоприходованные надлежащим образом денежные средства в кассе согласно ст. 15.1 Кодекса РФ об административных правонарушениях, являются основанием для приличных по размеру штрафов (до 50 000 руб.).

Превышение лимита расчетов наличными

С учетом лимита в 100 000 рублей возникают вопросы по исчислению этих сумм, к примеру, если договор не оформлен на бумажном носителе или если оформляются однотипные договоры на разные суммы, которые менее установленного лимита

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Данные о показаниях счетчиков ККМ и выручке

Они используются для формирования сводного отчета за текущую смену. Эти данные выступают в качестве приложения к справке операциониста, составляемой ежедневно. Сведения о показаниях и выручке формируются в одном экземпляре. Вместе с расходными и приходными ордерами, справками-отчетами операционистов они передаются в бухгалтерию предприятия до следующей смены. В образец кассовых документов, в соответствии с показаниями счетчиков, на начало и завершение рабочего дня по каждой ККМ включается расчет выручки. При этом, в числе прочего, указывается ее распределение по отделам. Последнее должно быть подтверждено подписями заведующих. В конце заполненной таблицы выводятся результаты по показаниям счетчиков всех ККМ, а также суммируется выручка предприятия с распределением средств по отделам. В соответствии с актами, указывается общий объем денег, который был выдан клиентам по возвращенным ими чекам. На эту сумму уменьшается общая выручка компании. Сведения должны быть подписаны старшим кассиром и руководителем предприятия.

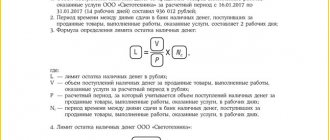

Пример расчета лимита кассы

В ООО «Альфа и омега» за период с 1 по 30 июня (30 день) выручка 3000000 руб. Инкассация денег в банк происходит раз в 3 дня. Лимит кассы составляет:

3000000 / 30 дн. * 3 дн. = 300000 руб.

На основании произведенных расчетов формируется приказ руководителя о лимите остатка кассы.

Важно! Если лимит остатка не установлен приказом, то он считается равным 0.

Рекомендации по заполнению

При оформлении кассовых документов необходимо придерживаться порядка, установленного законодательными и прочими нормативными актами. Кроме этого, существует несколько достаточно простых правил, соблюдение которых позволит избежать неточностей при заполнении бумаг:

- Сумму прописью всегда следует указывать с заглавной буквы. Копейки при этом допускается записывать цифрами. Например: Восемнадцать тысяч рублей 10 копеек.

- Бумаги могут быть заполнены как от руки, так и с использованием технических средств (компьютера, например).

- Нормативные акты допускают корректировку информации в кассовых документах. Однако при этом необходимо соблюдать ряд требований. Неверную запись следует аккуратно зачеркнуть одной линией. Рядом или (если это возможно) над ней указываются верные сведения. Здесь же следует сделать приписку: «Исправленному верить», «Зачеркнутое недействительно» либо «Верно». Рядом с этой записью должны стоять подписи гл. бухгалтера и руководителя организации (или индивидуального предпринимателя).

- При наличии помарок, подчисток, замазываний «штрихом» и прочих аналогичных способов исправления документ считается недействительным.

Как выдавать чек покупателю

Чтобы понимать, как пользоваться онлайн-кассой, сотруднику необходимо усвоить алгоритм выдачи чека покупателю:

- Кассир сканирует товар, тем самым открывая чек

- Покупатель передает кассовому работнику оплату

- После получения денежных средств кассир завершает процесс продажи, формируя кассовый чек

Электронная версия кассового чека при необходимости направляется на e-mail или телефон покупателя.

Для того, чтобы упростить процесс ввода персональных данных разработчиками создано приложение ФНС с помощью которого покупатель может передать кассиру свои персональные данные посредством QR-кода.

Во время оплаты покупки может возникнуть необходимость внесения денежных средств разными способами. Например, если у покупателя не хватило денег на карте, он может оплатить оставшуюся часть суммы наличными. В этом случае кассир формирует один чек. В котором фиксируются оба способа оплаты с указанием суммы каждого из них.

К операциям, при проведении которых в обязательном порядке должен быть сформирован чек, относятся:

- Продажа. Чек оформляется после получения кассиром денежных средств или после списания средств с платежной карты клиента.

- Возврат. Чек возврата оформляется, если был оформлен возврат денежных средств покупателю на основании возврата товара в магазин. К чеку возврата должно прилагаться заявление на возврат, в котором указываются паспортные данные покупателя, дата и причина возврата товара.

- Проведение корректировок. Корректировка необходима если продажа была произведена по неверной стоимости или без применения онлайн-ККТ (например, когда произошло отключение электроэнергии). В данном случае оформляется чек коррекции.

- Внесение аванса. Чек оформляется в случае внесения покупателем авансового платежа.

- Внесение предоплаты. Отличие от аванса в том, что предоплата вносится за определенный конкретный товар, тогда как аванс – это платеж за неопределенный товар (например, покупка подарочного сертификата).

- Отпуск товара в кредит/рассрочка. Алгоритм формирования и выдачи чека в данном случае будет таким же, как и при обычной продаже, отличия заключаются в отсутствии факта передачи денежных средств кассиру и признаке способа расчета, указываемого в чеке.

Признак расчета

Признак расчета — это реквизит кассового чека, указывающий на причину поступления/выдачи денежных средств в кассу/из кассы организации.

Признак расчета может быть указан в четырех вариантах:

- «Приход» — будет содержать чек продажи. Например, когда покупатель приобретает в магазине бытовую технику.

- «Возврат прихода» — будет указан в чеке возврата. Например, в случае, если бытовая техника оказалась ненадлежащего качества, и покупатель решил вернуть товар.

- «Расход» — будет указан в чеке, при получении товара на платной основе. Например, пункт принятия металлолома — выдача денег при принятии металла;

- «Возврат расхода» — будет присутствовать в чеке в том случае, если операция подразумевает возврат товара клиенту. Например, клиент возвращает деньги, чтобы забрать товар.

С 01.01.2019 вступают в силу требования об обновлении ФФД до версии 1.05. В новой версии появится такой реквизит как «Признак предмета расчета, указывающий на конкретный предмет расчета, например, «выигрыш лотереи», «подакцизный товар», «услуга», предоплата, аванс и т.д.

Признак способа расчетов

Признак способа расчета указывает на то, каким образом проходила оплата.

Признак способа расчетов может быть указан как в виде кодового слова, так и в виде цифрового обозначения:

- Код ПРЕДОПЛАТА 100% (или 1 в цифровом варианте) — указывает на получение продавцом предоплаты за товар в размере 100%;

- Код ПРЕДОПЛАТА (или 2) — покупатель внес предоплату за товар частично;

- Код АВАНС (или 3) — получение аванса за товар, который не был определен. Например, в случае, если покупатель приобретает подарочный сертификат, продавец не может заранее выяснить, какой именно товар будет приобретен, в этом случае признак способа расчетов и указывается как «аванс»;

- Код ПОЛНЫЙ РАСЧЕТ (или 4) — указывается когда покупатель полностью вносит оплату и сразу же получает весь свой товар;

- Код ЧАСТИЧНЫЙ РАСЧЕТ И КРЕДИТ (или 5) — сюда можно отнести ситуацию, когда покупатель приобретает товар в кредит, выплачивая при этом первоначальный взнос, т.е. частично товар будет оплачен, а оставшаяся сумма будет оформлена как кредит;

- ПЕРЕДАЧА В КРЕДИТ (или 6) — здесь способом расчета будет покупка товара в кредит полностью без первоначального взноса, а товар в данном случае передается покупателю сразу;

- ОПЛАТА КРЕДИТА (или 7) — указывается при внесении покупателем оплаты в счет погашения кредита, и значения не имеет вносится ли очередной платеж или же оплата полностью.

Отчет кассира

Данную отчетность составляет кассир-операционист. Он вносит туда сведения о показаниях контрольно-кассового аппарата и выручке за день. Кассиры должны составлять такой отчет каждый день. После составления отчет подписывается и вместе со всей выручкой сдает его управляющему компании.

Если компания маленькая, кассиры сдают деньги инкассаторам. При передаче денежных средств должны быть оформлены соответствующие банковские документы.

Более полную информацию об отчете кассира можно найти в статье.

Особенности оформления отдельных КД

Нюансы документального оформления движения наличности на предприятии:

- Кассовая книга. Она обязательно прошивается, нумеруется и опечатывается. Нумерация кассовых документов должна присутствовать на каждом листе. В конце книги указывается количество листов и ставится подпись ответственного лица. Книги должна иметь отрывную часть – отчет кассира в конце дня. Она отрывается после завершения всех операций.

- КВД. Ее уместно заполнять, если в штатном расписании предусмотрено более одной должности кассира.

- Штампы на РКО/ПКО. Центробанк не оговаривает отдельно формат оттиска штампа. Оттиск «Оплачено» проставляется на отрывной квитанции к ПКО. «Погашено» ставится на платежных ведомостях. Его используют при утере/отсутствии штампа «Оплачено».

Если несколько систем налогообложения совмещены

Законом предусмотрена возможность для хозяйствующих субъектов применять одновременно несколько налоговых режимов. В целях экономии допускается формировать фискальные документы на одном кассовом устройстве, в случае соблюдения перечисленных условий:

- Владелец кассы во время первого запуска внёс данные обо всех применяемых системах налогообложения (далее по тексту – СНО). В этом случае следует ознакомиться с инструкцией по использованию кассового аппарата.

- При продаже товаров или услуг пользователем создаются отдельные чеки по каждому налоговому режиму.

Нельзя забывать и о том, что в случае совмещения хозяйствующим субъектом двух и более СНО, следует вести по каждому режиму отдельный учет.

Применение чека коррекции

Чек коррекции создается кассиром в том случае, если расчеты были произведены без использования онлайн-кассы:

- Невозможность использования онлайн-ККТ в связи с поломкой

- Невозможность использования кассы в связи с отключением электроэнергии

- Возникновение излишков или недостачи в кассе по причине невнимательности кассира

В любой из этих ситуаций кассир должен будет сформировать чек коррекции. Отличия от обычного чека у чека коррекции довольно существенные:

- Во-первых, в чеке коррекции невозможно указать перечень товара, который был приобретен. Связано это с тем, что практически в каждой ситуации, при которой необходимо формирование данного фискального документа, возможности установить какие именно товары приобретались, нет. Как пример можно взять формирование подобного чека при обнаружении недостачи в конце рабочей смены.

- Во-вторых, стоит обратить внимание на такой реквизит, как признак расчета. При формировании фискального документа для коррекции данный реквизит может быть только двух видов:

- «приход» при обнаружении излишков

- «расход» при обнаружении недостачи

К чеку коррекции всегда должна прикладываться пояснительная записка с подробным описанием причины проведения корректировки. Пояснительная записка пригодится в случае налоговой проверки, т.к. сотрудники ФНС уделяют чекам коррекции особое внимание.

Чаще всего чеки коррекции путают с чеками возврата. Чек возврата формируется, когда кассиру необходимо исправить уже проведенную операцию. Например, когда кассовым работником ошибочно пробит лишний товар. В этом случае необходимо аннулировать операцию, сформировав новый фискальный документ с признаком расчета, в котором будет указан «возврат прихода». Также чек должен содержать сумму ошибочно оформленного чека. Дополнительно формируется новый чек, в котором указывается корректная сумма покупки.