Пожалуй, почти в любой компании каждый месяц составляются десятки платежных поручений. Деньги перечисляют поставщикам за товары, банку за обслуживание счета, сотрудникам за отработанное время и т. д. Особое внимание бухгалтеры уделяют оформлению платежек на налоги. Ведь любая неточность может привести к тому, что деньги не дойдут до получателя. В итоге компании могут грозить штрафы, а иногда и блокировка счета. Как составить платежное поручение без ошибок, расскажем ниже.

Основные принципы составления налоговых платежек есть в Приложении 1 к Положению Банка России от 19.06.2012 № 383-П и в Приложении 2 к Приказу Минфина России от 12.11.2013 № 107н (ред. от 14.09.2020).

С 1 января 2021 года ФНС перешла на систему казначейского обслуживания платежей в бюджеты. Из-за этого изменились реквизиты для полей 13, 14, 15 и 17 платежного поручения. Теперь в них будут указываться данные казначейского счета и уточненные данные банка получателя. Для каждого налога существует свой КБК, служащий одним из главных идентификаторов налога. Кроме того, в назначение платежа также прописывается вид налога и налоговый период. Например, «Налог на имущество за 2021 год».

Правовые аспекты определения порядка уплаты налогов и сборов

Своевременная оплата налогов и сборов – одна из основных обязанностей плательщика налога, неисполнение которой влечет за собой привлечение нарушителя к юридической ответственности, поэтому вопросы порядка и условий произведения соответствующих платежей, исчисления их размеров и сроков выполнения данной операции довольно актуальны.

Порядок уплаты налогов и сборов, наряду с субъектом и объектом обложения, налоговой базой и налоговой ставкой, — один из основополагающих элементов системы налогообложения, на основании которого осуществляется реализация налоговой политики РФ.

Итоги

В платежках на уплату страховых взносов с 2021 года нужно указывать номер счета банка получателя средств. Особое внимание следует обратить на 3 реквизита: КБК, сведения о получателе и номер статуса плательщика. Остальные реквизиты платежного документа по взносам остались прежними.

Если у вас остались вопросы, заходите в нашу группу в ВК. Мы как раз обсуждаем проблемы заполнения статуса платежного поручения и делимся опытом.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Основополагающие принципы, используемые при уплате налогов и сборов

Порядок и форма уплаты налогов и сборов, обязательства и права плательщиков регламентированы ст. 58 НК РФ.

Согласно с предписаниями данной нормы права:

- оплата налога, произведенная в надлежащей форме, осуществляется разово и в полном объеме. Законом допускается перечисление предварительных платежей, однако они не обладают основными свойствами налога, поэтому нарушение сроков их проведения и порядка исчисления не является достаточным основанием для привлечения нарушителя к юридической ответственности, в частности к административной;

- плательщик налога (налоговый агент) или его уполномоченный представитель должен перечислять всю сумму налога или сбора в срок, установленный соответствующими нормами права;

- соблюдение порядка исчисления и уплаты предварительных платежей, установленных НК РФ, является обязательным для плательщиков налогов;

- допускается проведение платежа наличными и в безналичной форме;

- порядок исчисления и уплаты каждого конкретного налога устанавливается НК РФ, а также налоговыми законами отдельных субъектов РФ и подзаконными актами муниципальных органов.

Правоотношения, возникающие после корректного исчисления и уплаты налогоплательщиком обязательных налогов и сборов, что предусматривает надлежащее исполнение ним налоговой обязанности, регулируются бюджетными актами правотворчества.

Пример заполнения платежного поручения в 2020-2021 годах: образец

Покажем образец заполнения платежного поручения на условном примере.

Допустим, организации ООО «ИКС» требуется заплатить НДФЛ за январь 2021 года в размере 22 340 руб.

О сроках, установленных для оплаты НДФЛ по зарплате, читайте в материале «Когда перечислять подоходный налог с зарплаты?».

Особенностью поручения будут:

- статус плательщика — код 02, так как организация-плательщик является налоговым агентом;

- КБК для НДФЛ — 18210102010011000110;

- основание платежа — код ТП, т. к. это платеж текущего периода;

- периодичность уплаты — МС.01.2021, поскольку это платеж за январь 2021 года.

заполнения платежного поручения — 2021 можно на нашем сайте.

Способы уплаты налогов и сборов и особенности их реализации

НК РФ установлено несколько способов взимания налога, к числу которых относят:

- уплата налога на основании декларации;

- взимание налогового платежа с источника дохода;

- кадастровый способ взимания налогового платежа;

- взимание налога во время реализации дохода;

- исполнение обязанности по уплате налога в процессе использования имущества: как движимого, так и недвижимого.

Рассмотрим некоторые способы более детально.

1. Уплата налогового сбора по декларации.

Взимание налогового платежа производится на основании декларации.

Использование данного метода предполагает обязанность налогоплательщика предоставить в соответствующий налоговый орган информацию о полученных за определенный период доходах.

Сведения, на основании которых производится исчисление налога, необходимо подать в надлежащем виде и в установленный срок. После исполнения налогоплательщиком своего обязательства по уплате налогов, орган, принявший платеж, должен вручить плательщику уведомление об оплате.

Следует отметить, что способ исполнения обязанности по уплате налогов и сборов через декларацию является недостаточно эффективным, в силу безответственности некоторых граждан и стремления неблагонадежных налогоплательщиков уклониться от выполнения обязанности. К тому же, анализ и обработка данных, представленных в декларации, требует немалых усилий и времени.

2. Уплата налога с источника дохода.

Для данного способа характерен следующий порядок взимания налога: налоговый платеж удерживается с дохода лиц до того момента, как он переходит в их собственность.

То есть уплата налогового сбора производится автоматически, что делает его более эффективным, в отличие от предыдущего способа.

3. Кадастровый способ.

Кадастровый способ взимания налога реализуется с помощью использования кадастровых реестров (домового, земельного, имущественного, промыслового и прочих), содержащих перечни типичных объектов налогообложения, которые классифицируются по внешним признакам. Кадастровый способ позволяет определить среднюю доходность конкретного объекта налогообложения.

Для данного способа характерно установление фиксированных сроков, до истечения которых налогоплательщик обязан произвести оплату. Скажем, налог на имущество физических лиц требуется уплачивать равными частями в сентябре и октябре, до 15 числа каждого месяца.

Статус плательщика в платежке на страховые взносы

В начале 2021 года при заполнении платежного поручения на перечисление страховых взносов предметом многочисленных споров и разногласий между плательщиками и ФНС стал номер статуса.

Некоторые плательщики продолжили было придерживаться привычного статуса «08», который расшифровывается как «плательщик, осуществляющий уплату страховых взносов в бюджетную систему РФ» (приложение № 5 приказа Минфина от 12.11.2013 № 107н «Правила указания информации в реквизитах о переводе денежных средств…»).

В то же время ФНС в поступлениях по взносам за работников поначалу хотела видеть статус «14», о чем и писала в письме от 26.01.2017 № БС-4-11/[email protected]/НП-30-26/947/02-11-10/06-308-П.

См.: «Чиновники подтвердили официально — в платежке по взносам ставится статус плательщика “14”».

Однако банки не пропускали платежки с указанными статусами. И в конце концов все сошлись на статусе «01», означающем «налогоплательщик (плательщик сборов) — юридическое лицо». То есть в 2021 году в платежках по взносам нужно ставить именно его.

См. об этом:

- «ФНС — о поле 101 в платежном поручении по взносам»;

- «Банк России высказался по заполнению поля «101» при уплате страховых взносов».

С информацией об исправлении ошибок, допущенных в статусе плательщика, ознакомьтесь в нашей мини-статье «КБК и статус плательщика в платежке — ошибка не критична».

ИП, нотариусы, адвокаты, фермеры при уплате страховых взносов в ФНС с 01.01.2017 должны указывать статусы «09», «10», «11», «12» соответственно. Физлица — статус «13». Обоснование: письма ФНС России от 03.02.2017 № ЗН-4-1/[email protected] и от 10.02.2017 № ЗН-4-1/[email protected] С 25 апреля 2021 года такой порядок закреплен нормативно (приказ Минфина от 05.04.2017 № 58н).

См. также памятку по уплате взносов для самозанятых лиц.

Обязанность налогоплательщиков по уплате авансовых платежей

В некоторых случаях нормами налогового права устанавливается обязанность налогоплательщика произвести оплату предварительного платежа по налогу, так называемого авансового платежа.

Необходимость внесения авансового платежа обоснована необходимостью обеспечить равномерное наполнение бюджета, что требуется во избежание кассового разрыва.

Особенности, связанные с уплатой авансовых платежей:

- порядок уплаты авансового платежа аналогичен тому, который предусмотрен для уплаты самого налога;

- обязанность по уплате предварительного платежа считается выполненной надлежащим образом в случае исполнения ее в порядке, предусмотренном законодательством;

- некорректное исчисление размера авансового платежа и нарушение порядка его уплаты не является основанием для привлечения плательщика к юридической ответственности по причине ненадлежащего исполнения налогового законодательства.

Получатель в платежках по страховым взносам

В части, где должны быть проставлены сведения о получателе (его название и банковские реквизиты), в платежках на страховые взносы нужно вписывать реквизиты ИФНС по местонахождению организации (местожительству ИП). Узнать реквизиты, актуальные на дату совершения платежей по взносам, можно через онлайн-сервис ФНС «Адрес и платежные реквизиты вашей инспекции». Самостоятельно найти его довольно просто.

Для этого заходим на главную страницу сайта ФНС: nalog.ru. Справа увидим кнопку «Сервисы». Нажимаем ее и попадаем на страницу с перечнем онлайн-услуг ФНС. Чтобы не искать нужный нам сервис в этом списке, в строке «Поиск по разделу» вводим словосочетание «платежные реквизиты», нажимаем кнопку «Найти», и под поисковой строкой появляется название нашего сервиса.

Далее ставим галочку на нужный вид налогоплательщика (юрлицо или ИП) и либо вводим адрес своей организации (ИП), либо выбираем 4-значный номер своей ИФНС (если он уже известен).

Нажимаем на кнопку «Далее», и в ответ появляется окно с достоверными на текущую дату платежными реквизитами выбранной нами ИФНС, которые можно смело заносить в формируемые платежки по взносам.

Обязанности представителей местной администрации и организаций почтовой связи РФ

В соответствии с 4 пунктом 58 статьи НК РФ организации почтовой связи и органы местной администрации должны:

1. Принимать и своевременно производить перечисление денежных сумм, основным предназначением которых является уплата налогов и сборов, в бюджет РФ. Следует отметить, что взимание вышеперечисленными органами платы за прием денежных средств на оплату налога законодательством не предусмотрено;

2. Вести учет денежных средств, перечисленных в бюджет РФ в счет уплаты налога;

3. Обеспечивать выдачу налогоплательщику (налоговому агенту), оплатившему налог, документа, подтверждающего исполнение обязательства надлежащим образом. Как правило, после оплаты налога плательщик получает соответствующую квитанцию;

4. По требованию должностных лиц налоговых органов предоставлять информацию, имеющую отношение к перечислению (исчислению) налогоплательщиком или налоговым агентом средств в счет оплаты налога в бюджет государства.

ОКТМО в платежках по страховым взносам

Если местонахождение организации (местожительство ИП) не менялось, то ОКТМО в платежках на взносы останется прежним. Перенос места поступления взносов из ПФР в ФНС не влияет на ОКТМО, поскольку этот код присваивается по местонахождению организации (месту жительства ИП). Узнать его или проверить правильность применяемого кода можно через сервис ФНС «Узнай ОКТМО», который находится в уже использованном нами в предыдущем разделе перечне онлайн-услуг ФНС.

У этого сервиса есть недостаток: поиск ОКТМО осуществляется по названию муниципального образования, в котором расположена организация (ИП). Если вы не знаете название муниципального образования, то вам поможет другой сервис ФНС — «Федеральная информационная адресная система».

Хотите узнать интересную историю о том, как два друга-предпринимателя искали ОКТМО? Тогда добро пожаловать на прочтение нашей приключенческой статьи «ОКТМО в платежном поручении (нюансы)».

Определение порядка и сроков уплаты разных видов налогов и сборов

Исчисление и уплата конкретных налогов осуществляются в порядке, предусмотренном такими нормативно-правовыми актами:

- в отношении региональных налогов применяются предписания актов правотворчества, принятых уполномоченными органами субъектов федерации;

- исчисление и оплата местных налоговых сборов осуществляются на основании правовых актов муниципальных органов;

- федеральные налоговые сборы – в соответствии с нормами Налогового кодекса.

На выполнение налогового обязательства законом отводится срок в один месяц, истечение которого начинается с момента получения налогоплательщиком соответствующего извещения из органа налоговой службы.

Исключение составляют случаи, когда в извещении установлен более длительный период для проведения платежа.

Автор статьи

Инструкция по оформлению платежных документов на перечисление страховых взносов

Итак, мы ознакомились с правилами внесения платежных реквизитов в документы на оплату взносов. Переходим к разъяснениям о том, как заполнить платежное поручение по страховым взносам быстро и без ошибок.

Какие ошибки налоговики чаще всего находят в платежках по взносам, см. здесь.

Чтобы вам были более понятны наши дальнейшие разъяснения, предлагаем изучить подготовленный пример заполнения платежки по страховым взносам с заранее пронумерованными частями.

Начнем с шапки нашей платежки.

Ячейки, пронумерованные цифрами «1» и «2», предназначены для отметок банков, плательщикам взносов их заполнять не надо.

В ячейке «3» ставим номер платежки, присваиваемый плательщиком взносов.

В ячейке «4» вписываем дату формирования платежки. Дата должна быть представлена строго по шаблону: ДД.ММ.ГГ, где ДД — день, ММ — месяц, ГГ — год.

В ячейке «5» проставляем способ оплаты:

- «Электронно» — когда оплата будет проведена электронным способом, например, через клиент-банк;

- «Срочно» — когда платеж нужно провести в срочном порядке;

- «Почтой» — при проведении платежа почтовым способом.

В иных случаях эту ячейку оставляем пустой (например, в случае, когда платежка оплачивается при личном посещении банка).

В ячейке «6» указываем статус «01».

В ячейках «7» и «8» прописываем сумму платежа прописью и цифрами соответственно.

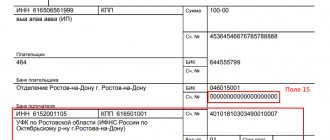

В части, пронумерованной цифрой «9», вносим следующие сведения о плательщике взносов:

- ИНН (10 цифр для организаций и 12 для ИП);

- КПП (если плательщиком является ИП, то ячейку с КПП оставляем незаполненной);

- название организации (ИП);

- номер счета, с которого планируется осуществить платеж по страховым взносам;

- название банка, в котором зарегистрирован счет плательщика, БИК банка и его корреспондентский счет.

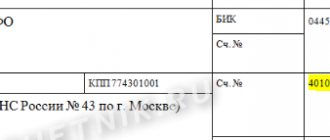

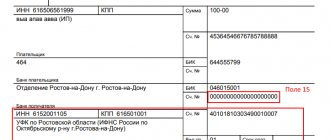

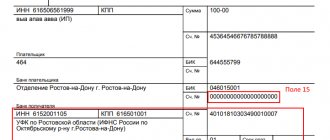

Переходим к части, обозначенной номером «10». Здесь мы вводим сведения о получателе: налоговом органе, в который должен быть перечислен взнос. В частности:

- название банка, в котором числится счет ФНС;

- БИК банка;

- ячейку по корреспондентскому счету не заполняем;

- название налогового органа и номер его счета в банке.

Обратите внимание! С 01.05.2021 при уплате налогов обязательно нужно заполнить поле № 15 «Номер счета банка получателя средств». С января по апрель 2021 года — переходный период. Это означает, что до 01.05.2021 платежки можно заполнять как по старым правилам, так и по новым. Подробности см. здесь.

Скачать таблицу счетов можно в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

В части «11» нашей платежки заполняем следующие ячейки:

- «Вид операции». Вписываем «01», что означает вид формируемого нами документа: «Платежное поручение».

- «Очередность платежа». Ставим «5» (п. 2 ст. 855 ГК РФ).

- «Код» (или уникальный идентификатор платежа). Проставляем «0».

В остальных полях ничего не указываем.

Заполняем часть под номером «12»:

- КБК.

- ОКТМО.

- Основание платежа. Здесь ставим нужное нам буквосочетание:

- ТП — текущие платежи;

- ЗД — платежи за прошедшие расчетные периоды (используется при доплате по уточненным расчетам);

- АП — платеж по акту налоговой проверки;

- ТР — платеж по требованию ФНС.

- МС.01.20ХХ — используется при ежемесячных платежах по взносам;

- КВ.01.20ХХ — используется при доплате взносов по уточненным расчетам;

- ГД.00.20ХХ — применяется при доплате взносов по уточненным расчетам и по решениям налоговых проверок.

Последнюю ячейку не заполняем.

В ячейке «13» вписываем назначение платежа, т. е. указываем, взнос по какому виду страхования и за какой период мы собираемся оплачивать.

В итоговой ячейке «14» ставятся электронные или собственноручные подписи лиц, которые вправе подписывать платежки. Если платежка передается в банк на бумажном носителе, то на месте букв «М. П.» нужно поставить печать организации (ИП). Если платеж отправляется в электронном виде, то печать не нужна. Также она не ставится в случае, если организация (ИП) отказалась от нее в добровольном порядке, руководствуясь положениями закона «Об отмене обязательности печати…» от 06.04.2015 № 82-ФЗ (для ООО и АО), п. 3 ст. 23 ГК РФ и постановления ФАС от 12.09.2008 № Ф03-А51/08-2/3390 (для ИП).

На этом заполнение платежки можно считать законченным.

Следует учитывать, что при уплате в ИФНС в 2020-2021 годах взносов по одному и тому же виду страхованию, но за разные периоды сведения в реквизитах будут различаться. Какие именно — смотрите в двух нижеприведенных примерах платежек.

Стороны налоговых отношений

В соответствии со ст. 9 НК РФ участниками налоговых отношений являются следующие категории:

- физические лица (граждане страны, лица без подданства, иностранцы)

- юридические лица (отечественные и иностранные юрлица)

- налоговые агенты (лица, обязанные, основываясь на законодательных нормах, начислять, изымать и переводить в бюджет различные виды сборов)

- Управление и местные отделы ФНС, выполняющие контрольные и надзорные функции за своевременностью, правильностью и необходимой величиной уплаты всех налоговых сборов

- таможенные органы РФ, являющиеся агентами в области контроля над валютой и выполняющие обязанности при реализации мер по предотвращению контрабанды и борьбе с ней

Переходные КБК для перечисления взносов за прошлые периоды

Если организация не уплатила взносы за 2021 год и за более ранние периоды, то уплачивать, естественно надо уже не в фонды, а в свою ФНС. Но не по новым КБК, а по переходным, предусмотренным специально для того, чтобы деньги правильно были «поняты» и учтены в бюджете.

Для каждого взноса придумали свой переходный код, все они представлены в таблице:

| Взнос по виду обязательного страхования, тариф | «Переходный» КБК |

| пенсионное, основной тариф | 182 1 0200 160 |

| социальное (по болезни, по материнству) | 182 1 0200 160 |

| медицинское | 182 1 0211 160 |

| пенсионное, ИП «за себя» с доходов до 300 тыс. руб. | 182 1 0200 160 |

| пенсионное, ИП «за себя» с разницы доходов более 300 тыс. руб. | 182 1 0200 160 |

| медицинское, ИП «за себя» | 182 1 0211 160 |

КБК для взносов по дополнительному тарифу ОПС

Изменения коснулись и КБК для пенсионного доптарифа по «вредным» работам. В 2021 году КБК доптарифа различались по выполняемой работе, а точнее, по отнесению работы к 1 или 2 списку, указанным в ст. 30 ФЗ «О страховых пенсиях». Размеры взносов в зависимости от списка устанавливались в 6% и 9%. При этом результаты оценки труда, проводимой для некоторых работ, сильно влияли на размер итогового взноса, а вот на цифры в КБК не влияли.

Это делало учёт и разноску средств плательщика неудобными и медленными. Часто совершались ошибки в доначислениях, вызываемые понижением взноса после оценки.

Проблема решена в 2021 году введением в качестве обязательных 2 дополнительных КБК по доптарифу – также по спискам, но с учётом результатов спецоценки персонала.

Теперь, если уплачиваете по доптарифу, выбирать следует из приведённых ниже КБК:

| Список 1 | Без оценки сотрудника – 6% | 182 1 0210 160 |

| После спецоценки | 182 1 0220 160 | |

| Список 2 | Без спецоценки сотрудника – 9% | 182 1 0210 160 |

| После спецоценки | 182 1 0220 160 |