Действующим законодательством РФ предусматривается требование о соблюдении кассовой дисциплины. Данная норма относится к любым хозяйствующим субъектам, получающим и расходующим денежную наличность.

Корректное заполнение кассовой книги (КК) считается одним из важных аспектов ведения кассы.

Необходимость внесения в КК достоверных сведений о поступлениях и выплатах наличных денег регламентируется правилами Указания ЦБ РФ №3210-У от 11.03.2014.

Однако хозяйствующий субъект, вынужденный регулярно заполнять книгу, вправе выбрать для себя наиболее подходящую форму её ведения.

Это может быть как обычная бумажная книга, так и электронный регистр данных.

Безусловно, заполнение КК в электронном виде имеет свои особенности, которые следует рассмотреть более детально.

Кто её должен вести?

Кассир на предприятии – материально ответственный специалист в финансовой сфере, осуществляющий ведение кассы, выдачу и прием материальных ценностей, ценных бумаг. Кассир принимает и выдает подотчетные деньги, в случае получения наличными – зарплаты, материальной помощи, премий и т.д., заполняет доходные и расходные бумаги.

Контроль за осуществлением кассовых операций и за работой кассира ведет главный бухгалтер. Встречаются случаи отсутствия должности главного бухгалтера в организации, тогда финансовым контролем занимается директор (генеральный директор), руководитель предприятия.

Ответы на часто задаваемые вопросы

Вопрос N1: Добрый день! У нашей компании существует несколько обособленных подразделений. Подскажите, пожалуйста, нужно ли вести и хранить кассовые книги в них, если они сдают всю свою выручку в кассу головной организации? Или же можно обойтись одной книгой по всей организации?

Ответ: Нет, одной книгой в таком случае, к сожалению, обойтись Вам не удасться, поскольку любое подразделение организации, находящееся по адресу отличному от адреса головного офиса, обязано контролировать остаток денежных средств в своей кассе на конец каждого рабочего дня. Это необходимо для того, чтобы соблюдать правило соблюдения предела возможного остатка. Книги кассового учета ведутся как раз в целях контроля над этим остатком. При всём этом в головную организацию все же необходимо подавать сведения о совершенных приходных и расходных операциях в виде копии листов кассовой книги.

Правила ведения

Порядок ведения кассовой книги в обновленном варианте существует с 2014 года в соответствии с указанием Центрального банка. Этим указанием закреплен новый формат осуществления кассовых операций, однако же, внешний вид документа остался прежним.

Ведение кассовой книжки зависит от формата ее существования.

Как известно, на сегодня существует возможность вести кассовую книгу в двух вариантах:

- печатном (заполняется от руки);

- электронном (автоматизированный вариант).

Правила заполнения печатной кассовой книги:

- Бланки для всех одинаковы и имеют установленную форму. Не может существовать на предприятии какая-либо «особенная» кассовая книга, которая бы отличалась от установленной законодательством. Это связано с упрощением для самих предприятий процедуры оформления. Унификация позволяет упростить учет, способствует достижению единого и четкого результата.

- Кассовая книга оформляется каждый год, то есть отчетный период, показывающий движение наличных на предприятии равен календарному году.

- Что касается заполнения, то в ней нумеруется каждый листок. Не допускается пропуск страниц. Все страницы книги сшиваются, в конце указывается общее количество пронумерованных листов, сама книга скрепляется подписью руководителя и печатью организации.

- Кассир в книге, оформленной вручную, ведет записи в двойном экземпляре. Это связано с тем, что один экземпляр является элементом кассовой книги, а второй – элемент отчета перед бухгалтерией. Каждый кассир должен избегать исправлений, ошибок и каких-либо помарок.

Правила заполнения электронной кассовой книги:

- Практически существуют незначительные различия между печатной ручной и электронной книгой, но все же определенные нюансы существуют. Оформленная в электронном виде книга распечатывается, чтобы иметь материальный вид.

- В конце года, как и «ручная» книга, скрепляется подписью и печатью. Обложка также распечатывается в конце года.

- Если же на предприятии ведется кассовый электронный реестр, допускается поквартальное оформление кассовой книги. В отличие от рукописаного варианта, в которой второй экземпляр отрезается по соответствующей вертикальной линии, электронные книги разрезаются по горизонтали, и второй вариант является также отчетом кассира.

- Кассир обязан вносить записи ежедневно, указывая при этом в начале рабочего дня остаток на счету, а в конце дня после учета проведенных операций за день итог за день, где закрепляет внесенную сумму в кассу, а также растраты. Каждая операция, проведенная за день, должна быть отражена в книге.

Необходимые сведения ↑

Разрешается или нет ведение кассовой книги в электронном виде – данные момент является одним из самых важных для всех ИП, руководителей предприятий.

Так как данный документ составляется относительно просто, но имеет определенные нюансы формирования.

Нарушение формата может привести к достаточно серьезным проблемам. Причем вплоть до составления акта об административном нарушении и наложении штрафа.

Прежде, чем приступить к формированию кассовой книги в электронном виде, необходимо будет рассмотреть следующие вопросы:

- основные моменты;

- общие требования к формированию документа;

- действующие нормативы.

Основные моменты

Сама кассовая книга представляет собой документ кассовой дисциплины. В ней отражается информация следующего рода:

- поступление наличных денег;

- выдача наличных средств.

Ведение данного документа осуществляется непосредственно в кассе самой организации. Все записи в кассовой книге делает сам кассии или же специальное уполномоченное лицо, которое назначено руководителем предприятия.

Важно помнить о необходимости наличия основания для внесения записей в рассматриваемого типа книгу:

- кассового ордера приходного ПКО;

- кассового ордера расходного РКО.

Ранее процедура ведения кассовой книги представляла собой достаточно трудоемкий процесс, связанные с множеством трудностей. Но с 01.06.14 г. действует специальный упрощенный процесс формирования кассовой документации этого вида.

Именно с момента введения данных упрощений простые предприниматели, вне зависимости от вида деятельности, такую кассовую книгу вести не обязаны. Но при необходимости составление её возможно.

Существуют различные варианты заполнения книги этого типа:

| В бумажном формате | Оформляется от руки или же с помощью применения персонального компьютера, печатной техники (принтер) |

| В электронном формате | С помощью персонального компьютера:

|

На предприятии или ИП обязательно должна вестись именно одна кассовая книга. При это не важно сколько именно видов деятельности ведется. Все без исключения приходные операции должны отражаться в данном документе.

Кассовая книга обязательно должна составляться в обособленных подразделениях. При этом делаются копии всех листов, после чего они передаются непосредственно в головной офис предприятия.

После составления кассовой книги правильность обязательно проверяется. Делать это должен главный бухгалтер или же иное уполномоченное лицо, назначенное руководителем.

Если в течение одного дня ни одной операции в кассе не было свершено, то нет необходимости вносить какие-либо записи. В 2020 году установлен специальный формат КО-4. Составлять книгу необходимо именно в соответствии с ним

Общие требования к формированию документа

Ведение кассовой книги в электронном или же бумажном формате обязательно должно осуществляться в соответствии с определенными требованиям. В первую очередь это касается ведения данной книги в течение отчетного дня.

В перечень таких требований на сегодняшний день входит следующее:

| В начале смены обязательно указывается дата | А также сумма остатка на начало дня – она всегда равна остатку на конец дня рабочего предшествующего |

| В течение всего рабочего дня кассир или же другое уполномоченное лицо | Осуществляет внесение в документ построчно книгу записей о каждом РКО/ПКО |

| Строка, обозначаемая как «перенос» | Должна заполняться в конце смены или же если по какой-то причине за смену целый лист был закончен |

| Если лист кончился | То необходимо осуществить перенос на следующую страницу и обозначить там ту же дату |

| В конце смены кассир обязан осуществить следующие действия | суммировать после чего указать в рассматриваемой книге деньги, которые были получены и после выданы – выданные по зарплатной ведомости обозначаются в статье «в том числе на заработную плату»; проставляются в книге должность, Ф.И.О. лица, осуществляющего заполнение |

| После окончания рабочего дня все ПКО и РКО | Должны обязательно быть переданы главному бухгалтеру или же просто бухгалтеру (в случае их отсутствия – непосредственно руководителю предприятия) |

Ведение книги в электронном формате может осуществляться как при помощи специальных программ, так просто в Excel. Законодательством данный момент не устанавливается.

Именно поэтому вести учет возможно в любой удобной для самого кассира, бухгалтера, руководителя или же иного лица формате.

Помимо обозначенных выше требований к ведению документов существуют также следующие:

| В конце рабочего дня необходимо осуществить распечатку двух листов кассовой книги | Они относятся бухгалтеру вместе с оформлением за 1 день ПКО и РКО |

| Обязательно осуществляется сверка книги | Стандартным образом |

| Один раз в год минимум или же большее количество раз | Необходимо будет распечатать все имеющиеся в наличии листы кассовой книги и прошить их (обязательно указать на титульном листе суммарное количество страниц) |

| После распечатки необходимо будет проставить подпись главному бухгалтеру | А также руководителю предприятия |

| Если у организации имеется печать и она используется | Требуется обязательно её проставить.В некоторых случаях допускается ведение кассовой книги только в электронном формате |

В таком случае она должна быть полностью защищена специальной защитой от несанкционированного доступа, а также искажения представлено в ней информации.

Особенности ведения кассовой книги ИП в 2021 году смотрите в статье: кассовая книга ИП. Где можно взять бланк кассовой книги, читайте здесь.

Обязательно осуществляется подпись электронной подписью. Обычно именно в этом заключается сложность для многих предприятий. Так как далеко не все они имеют соответствующие подписи такого типа.

Необходимо помнить о наличии стандарта заполнения кассовой книги. В силу обязательности её проверки налоговыми органами стоит избегать допущения ошибок при составлении.

Так как это может привести к достаточно серьезным последствиям. В первую очередь – ответственность административного характера в виде штрафа.

Действующие нормативы

Основополагающим документом, на который необходимо будет ориентироваться при составлении кассовой книги, является Письмо Федеральной налоговой службы №ЕД-4-2/13338 от 09.07.14 г. «О порядке ведения кассовых операций».

Наиболее важные нормативы, отраженны в данном документе:

| Для осуществления различных операций наличными денежными средствам | Юридическим лицом, индивидуальным предпринимателем обязательно устанавливается максимально допустимая сумма |

| При этом подпадающие под объекты малого бизнеса предприятия | Лимит остатков могут не учитывать и для них он не устанавливается |

| Все записи в кассовую книгу обязательно должны | Делаться непосредственно уполномоченным лицом |

| Некоторые денежные операции в кассовой книге отражать нет необходимости | К таким исключениям относятся следующие: o осуществление деятельности платежного агента; o деятельность банковского субагента; o выдача из кассы наличных денег |

| Приходной кассовый ордер может быть составлен | На основании контрольной ленты, кассовых операций |

| Существует перечень целей, направлений | В которых ИП и юридические лица имеют право расходовать поступившие в кассу средства – такие операции также должны обязательно отражаться в кассовой книге |

| Установлены лимиты расчетов между ИП, юридическими лицами в наличных средствах | По определенным договорам. |

Не стоит забывать о наличии наказания, которое накладывается в случае обнаружения ошибки в ведении кассовой книги, при проведении различного тип расчетов.Все эти моменты отражаются в ч.1 ст.№15.1 КоАП РФ.

Наиболее существенные нарушения:

- если осуществляются расчеты наличными с другими предприятиями более установленного лимита;

- имеет место неоприходование в кассу наличных средств;

- в кассе по какой-то причине скопились средства более установленного лимита.

В случае обнаружения обозначенных выше или же иных нарушений обязательно будет иметь место привлечение к административной ответственность. Подобное в обязательном порядке подразумевает штраф.

Инструкция по заполнению

Как уже упоминалось выше, существует установленная форма кассовой книги. Проведем краткий экскурс в метод и форму заполнения кассовой книги.

Для того чтобы правильно заполнить кассовую книгу, необходимо знать алгоритм:

- Каждая книга начинается с обложки. Обложка является лицом. На обложке указываются общие данные, то есть наименование предприятия либо же анкетные данные индивидуального предпринимателя (фамилия, имя и отчество). Если книга заполняется в структурном подразделении организации, то и его название. Также титульный лист должен содержать отчетный период, на который заводится книга.

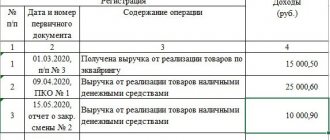

- Далее идут обычные стандартные листы кассовой книги, в которых, собственно, и отражаются операции. Каждый лист состоит из двух частей, имеющих отрывной характер. Вверху указывается дата, то есть тот день, за который ведется учет, а также номер листа. Далее идет таблица, разделенная на 5 столбцов: номер документа;

- субъект (физическое лицо, предприятие, предприниматель), от которого получена либо же которому выдана сумма;

- номер корреспондирующего счета (к/с);

- сумма прихода;

- сумма расхода.

После этих оглавлений указывается сумма на начало дня (остаток), а после уже таблица заполняется в соответствии с названиями столбцов.

Если за день проведено операций меньше, чем линий в таблице для заполнения информации, то пустующие графы заполняются большой латинской буквой «Z» во избежание внесения дополнений и исправлений. В конце таблицы подбивается общая сумма, а также остаток на конец дня. Если в этот день была выдана заработная плата и социальные выплаты, то соответствующий пункт таблицы заполняется, в случае отсутствиz таких растрат – ставится прочерк.

В конце, документ подписывается кассиром с расшифровкой подписи и заверяется бухгалтером с отметкой о получении кассового документа в двух экземплярах.

Ответственность за ненадлежащее хранение кассовых книг

Как было сказано ранее, заполнение и хранение кассовых книг обязательно для многих компаний. Но что же будет, если по каким-либо причинам при налоговой проверке обнаружиться порча данного документа или его отсутствие?

Ненадлежащее хранение кассовых книг, приведшее к их утрате или порче, а так же нарушение положенных сроков хранения может повлечь за собой неприятные последствия в виде штрафов. При этом такую меру наказания могут применить, как к должностному лицу, виновному в содеянном, так и к организации в целом.

Таким образом, если в неправильном хранении виновен конкретный человек, то его накажут. В таком случае ему будет предъявлен штраф размером до 10 тысяч рублей, при первом нарушении, и до 20 тысяч рублей при повторных нарушениях. Если же вину конкретного лица не удалось доказать, либо виновно руководство компании штраф за несоблюдение кассового учета налагается на организацию в целом. Размер такого наказания может варьироваться от 50 тысяч рублей при однократном нарушении, до 200 тысяч рублей при повторении инцидентов.

Исправления

Опечатки, описки, исправления, зачеркивания и прочие ошибки никогда не приветствовались. Но все мы люди и иногда допускаем свои ошибки. Конечно, это не критично, но лучше внимательно отнестись к заполнению кассовой книги. Любые исправления считаются нарушением, в связи с чем можно схлопотать выговор или же понести какое-либо наказание.

Есть два вида допускаемых ошибок:

- Не связанные с суммой, отраженной в документе, и не влияющие на итог. Эта проблема решается путем зачеркивания неверно указанного элемента, над ним пишется правильный вариант. Указанная ошибка заверяется подписью составляющего отчет кассира, а также проверяющего бухгалтера.

- Связанные с неправильным указанием суммы остатка. Данный вариант несет более глобальный характер. При таких ошибках перечеркивается полностью заполненный кассиром лист, указывается пометка «аннулировано» и заполняется новый лист. Так как кассир несет ответственность за неверное указание этих данных, то он составляет на имя бухгалтера служебную записку (рапорт) о том, что им была обнаружена ошибка такого характера. Этот рапорт рассматривается созданной комиссией, которая несет ответственность за внесение каких-либо исправлений, корректировок. После этого кассир вносит вышеуказанные исправления и по итогу составляет справку о внесенных изменениях.

Сроки хранения в организации кассовых книг

В положении о ведении кассового учета необходимо так же указать сроки хранения создаваемой на всех этапах документации. Поскольку налоговое законодательство предопределяет хранение всей бухгалтерской информации в течение 4 лет, а федеральный закон «О бухгалтерском учёте» устанавливает временной промежуток хранения в течение пяти лет, то вся бухгалтерская документация, в частности кассовые книги, по окончании налогового периода подлежит хранению и поддержанию ее в хорошем состоянии в течение последующих пяти лет.

Особенности кассовой книги для ИП и ООО

Для индивидуальных предпринимателей отсутствует обязанность по ведению кассовой книги. Но при этом предприниматели должны все равно вести в ней учет доходов. Однако, если предприниматель уже ведет либо желает вести именно кассовую книгу, его никто не ограничивает, это является его правом.

Если же индивидуальный предприниматель ведет кассовую книгу, то нюансы по заполнению будут касаться только внутренних листов. Так, в табличке, указанной на листах книги, столбик с указанием корреспондирующего счета не заполняется в отличие от организаций. Предприниматели не указывают лимит остатка наличных денег.

Примечательным также является то, что ИП не оформляют так называемые расходники – кассовые ордеры.

Что касается обществ с ограниченной ответственностью, то здесь также немножко упрощена процедура, не указывается:

- корреспондентский счет;

- отсутствует графа, определяемая как «субсчет»;

- коды аналитиков;

- целевое назначение.

Однако, все так же указывается лимит кассы.

Обновленный перечень кассовых документов

Нововведения в области контрольно-кассовой техники направлены не только на усовершенствование функционирования системы кассового обслуживания, но и на разработку обновленного перечня первичных документов. В настоящий момент организации освобождены от необходимости создания документации, утвержденной Госкомстатом, которая заполнялась ранее. Все изменения обусловлены обновлением Федерального закона № 54 от 22.05.2003.

Несмотря на корректировки в действующем законодательстве, организации, ведущие кассу, в обязательном порядке должны заполнять приходные и расходные ордера и книгу по унифицированной форме КО-4 (Постановление № 88 от 18.08.1998). Таким образом, ведение КК по общему правилу продолжится и в процессе использования онлайн-кассы.

Регулирование применения ККТ производится посредством обновленного 54-ФЗ (ст. 1) и иных подзаконных нормативных актов, вытекающих из данной законодательной нормы.

Согласно нововведениям, утвержденным ФЗ-54, организации вправе не применять целый ряд унифицированных форм (унифицированные формы КМ 1 – КМ 9), утвержденных Постановлением Госкомстата № 132 от 25.12.1998 (Разъяснения Минфина и ФНС, Письма № 03-01-15/54413 от 16.09.2016, № ЕД-4-20/[email protected] от 26.09.2016, № 03-01-15/19821 от 04.04.2017). После внедрения ККТ ведение данной первичной документации является для учреждений добровольным. Автоматизация учета максимально упрощает ведение первичного документооборота.

При этом действующий порядок ведения операций по кассе, закрепленный в Указаниях ЦБ РФ № 3210-У от 11.03.2014, обязывает каждый хозяйствующий субъект отражать движение наличных денежных средств в КО-4 (п. 4.1 Указаний) с использованием ПКО и РКО (п. 4.6 Указаний). Организации, у которых отсутствуют движения наличных денег, могут не вести КК.

Нужно ли и кто должен вести в организации?

Должностные обязанности по ведению документа обычно возлагаются на работника предприятия, отвечающего за операции с наличностью (кассир, бухгалтер).

В конце рабочего дня (смены) кассир должен сдать кассовые документы в бухгалтерию, вместе с другими первичными бумагами.

На кого возлагается контроль за заполнением?

Контроль за ведением кассовых операций в компании осуществляет главный бухгалтер или непосредственный глава компании.

Проверив внесенные в нее сведения, бухгалтер расписывается в книге и возвращает ее кассиру.

Что такое выписка из кассовой книги и как ее оформить?

54-ФЗ. Новый порядок применения ККТ в 2021 году

1. C 1 февраля 2021 ИП на на ПСН, УСН, ЕСХН должны указывать в чеке наименование товара. Покупатель должен легко читать название товаров. Подробнее читайте в нашей статье «Наименование товара в чеке онлайн-кассы».

2. С 1 июля 2021 заканчивается отсрочка для ИП, которые продают товары собственного производства, выполняют работы или оказывают услуги и не имеют при этом работников на трудовых договорах. Читайте все об отсрочках по онлайн-кассам.

3. Закон о ККТ требует указывать больше данных в чеках и бланках строгой отчетности. Например, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме. Новые обязательные реквизиты чеков ККТ и БСО в 2021 году >>

4. Курьеров освободили от обязанности пробивать чеки, то есть ККТ с собой возить не надо, можно использовать ее удаленно. Мы подробно ответили на вопросы о новых поправках в 54-ФЗ.

5. Теперь ККТ нужна и при всех видах безналичных расчетах с физическими лицами. Мы рассказали, как использовать кассу, пробивать чек и делать возврат.

6. Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД.

6. Снять ККТ с учета можно также без посещения налоговой — через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно. Как снять онлайн-кассу с учета — здесь.

7. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую по интернету через оператора фискальных данных (ОФД). С таким оператором нужно заключить договор. Список операторов фискальных данных — здесь.

8. Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ. Все разрешенные для использования кассы внесены в реестр ФНС. Ведется и реестр фискальных накопителей. Подробнее: кассовые аппараты в 2021 году.

9. Онлайн-касса должна поддерживать формат фискальных данных 1.05 и ставку НДС 20%. По-другому работать нельзя. Подробнее о переходе на ФФД 1.05 и НДС 20%.