Начиная с 2011 года ИФНС России задалось целью увеличить эффективность контрольных мероприятий в сфере применения ККТ, что в дальнейшем должно снизить количество выездных проверок и одновременно увеличить объем налоговых поступлений в бюджет. После вступления в силу закона ФЗ № 290-ФЗ «О внесении изменений в Федеральный закон «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» многие задумались, а нужно ли применять ККТ для ИП на патенте? В данной статье мы подробно расскажем, когда необходимо применять онлайн-кассу и нужен ли кассовый аппарат для ИП на патенте.

Законодательство о ККТ

Об изменениях в сфере применения онлайн-касс в 2021 году читайте здесь.

Основным нормативным актом, регулирующим применение кассовой техники, является закон № 54-ФЗ от 22 мая 2003 года. Начиная с 2017 года была проведена реформа ККТ, и этот документ сильно изменился.

Принципиальные новшества таковы:

- В общем случае компании и предприниматели при расчетах с физическими лицами за товары, работы и услуги в наличном и безналичном порядке должны применять онлайн-кассы. Такие аппараты снабжены специальным модулем памяти — фискальным накопителем, который сохраняет информацию в электронном виде. ККТ должна быть подключена к интернету, чтобы передавать сведения в ФНС. Подключение обеспечивает оператор фискальных данных, с которым необходимо заключить договор. Фискальный накопитель надо заменять раз в 1 или 3 года — в зависимости от деятельности и системы налогообложения.

- Онлайн-кассу применяют не только при приеме, но и выдаче наличных средств, при осуществлении операций с физическими лицами с помощью банковской карты, через расчетный счет, а также при оплате электронными средствами. Правила распространяются не только на покупку, но и возврат средств покупателю, получение и возврат предоплаты, предоставление товаров в рассрочку или кредит, выдачу денежных средств в обмен на прием чего-либо (например, лома металлов). А также любые другие операции, которые так или иначе связаны с приобретением товаров, работ или услуг.

Новые правила вводились поэтапно. Сначала под них попали все субъекты на основной и упрощенной налоговых системах, затем дошла очередь и до остальных.

При этом законодатели установили виды деятельности, которые не требуют применения онлайн-касс ни ИП, ни организациями. Они перечислены в пункте 2 статьи 2 закона 54-ФЗ. Это разносная и развозная торговля, продажа товаров на ярмарках, реализация некоторых видов продукции из цистерн, торговля мороженым и газетами в киосках. Также нет необходимости применять ККТ при оказании услуг репетиторов, нянь, сиделок и некоторых других. Освобождены от обязанности пробивать чеки и те ИП, которые сдают в аренду жилые помещения, находящиеся в их собственности.

Бланк строгой отчетности и другие расчетные документы

В соответствии с Постановлением Правительства РФ за №359 от 06 мая 2008 года «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно – кассовой техники» организации и индивидуальные предприниматели в случае неприменения ККМ используют документы БСО, на которых оформляются квитанции, проездные документы, билеты, путевки, талоны, абонементы и другие документы, которые приравниваются к кассовым чекам. Такие бланки должны иметь строго оговоренные обозначенным Постановлением реквизиты.

Изготовить такую форму документа можно как типографским способом, так и сформировать его, используя автоматизированные системы. В первом случае на бланке должны содержаться сведения об его изготовителе.

Серия и номер на бланке строгой отчетности, изготовленным типографским способом, должны быть проставлены изготовителем.

Заполнять обозначенный документ необходимо четко и разборчиво, исправления в данном случае недопустимы. Неправильно заполненный либо испорченный документ требуется перечеркнуть и приложить к журналу учета бланков за тот день, когда он заполнялся. Листы такого журнала должны быть пронумерованы, прошнурованы, а также заверены подписью руководителя и главного бухгалтера юридического лица и скреплены печатью либо штампом.

Хранить такие бланки следует в сейфах, металлических шкафах либо специально оборудованных помещениях. При этом между руководителем организации и работником, которому поручены учет, хранение и выдача таких бланков, должен быть составлен договор о материальной ответственности. Инвентаризация бланков строгой отчетности должна проводиться одновременно с инвентаризацией наличных денежных средств в кассе.

Правила для патентной системы

ПСН применяют субъекты малого предпринимательства, и для них в ходе кассовой реформы предусмотрели определенные льготы. Их применение зависит от направления бизнеса, а также наличия персонала. Поэтому и решать, нужен ли кассовый аппарат для ИП на патенте в 2021, в каждом конкретном случае надо индивидуально.

Первоначально разработали такие принципы:

- Определили направления бизнеса на патенте, при занятии которыми возникает обязанность применять кассовую технику. Они перечислены в пункте 2.1 статьи 2 закона 54-ФЗ. Вся остальная деятельность на ПСН от этого освобождена.

- До 1 июля 2021 года обязали установить онлайн-кассы всех предпринимателей на ПСН, кто занимается торговлей и общепитом, используя труд наемных работников.

- Закрепили обязанность установить онлайн-кассу для остальных ИП на патенте с 1 июля 2021 года. Здесь имеются в виду предприниматели на ПСН, кому в принципе предписано использовать ККТ.

Бесплатная консультация по налогам

Однако 6 июня 2021 года был подписан закон № 129-ФЗ, которым введена очередная преференция по применению онлайн-кассы для ИП на патенте — отсрочка до 2021 года. Последние поправки в закон 54-ФЗ коснулись тех предпринимателей, которые оказывают услуги или выполняют работы либо реализуют товары собственного изготовления. Причем эта отсрочка введена для ИП не только на ПСН, но и на других налоговых режимах.

Таким образом, для ИП на патенте в 2021 году действует такое правило: если нет сотрудников, а бизнес ведется в сфере услуг (либо производится товар своими руками), то кассу можно не применять. Отсрочка действует до 1 июля 2021 года. С этой даты использовать онлайн-ККТ должны будут все остальные предприниматели на патенте, кто упомянут в законе 54-ФЗ.

Если такой предприниматель наймет хотя бы одного человека себе в помощь, то право на отсрочку он потеряет. В этом случае ему нужно будет в течение 30 дней купить и зарегистрировать в налоговой службе кассовый аппарат.

Тот факт, что онлайн-касса для ИП на патенте при оказании услуг нужна только при наличии сотрудников, сразу же породил новый вид злоупотребления. В законе четко указано, что нельзя нанимать работников именно по трудовому договору, чем и поспешили было воспользоваться некоторые предприниматели. Они стали увольнять персонал, нанятый в штат, и переводить на другие формы сотрудничества. Это формально давало бизнесменам право не устанавливать ККТ.

Однако ФНС предостерегает от такого поступка, поскольку это нарушает и налоговое законодательство, и трудовое право. Инспекторы отслеживают таких предпринимателей и впоследствии могут переквалифицировать гражданско-правовые отношения в трудовые. В итоге ИП все равно придется установить онлайн-кассы, но при этом на него могут наложить штрафы за нарушения.

Коротко об альтернативе: БСО вместо кассы

Фактически применение ККТ станет обязательным для всех обладателей патентов. Изготавливать бланки строгой отчетности на принтерах нельзя. Для этого необходимо использовать чекопечатающие устройства.

Исключением является оформление документов типографским способом. С введением требования об отправке клиенту электронного варианта БСО традиционная система утратит актуальность. С июля 2021 года в выдаче бланков придется задействовать специальное оборудование с возможностью передачи данных по сети.

Кто должен применять ККТ при покупке патента

Из сказанного выше следует, что для ИП на патенте в 2021 году введена обязанность пробивать чеки, если выполняется хотя бы одно из следующих условий:

- он нанимает работников;

- он занимается перепродажей товара.

Часть остальных предпринимателей обязана поставить ККТ к концу отсрочки, то есть к середине 2021 года. Список такой деятельности приведен в пункте 2.1 статья 2 закона 54-ФЗ:

- парикмахерские и косметические услуги;

- ремонт и обслуживание бытовой техники, включая часы;

- ремонт компьютеров и коммуникационного оборудования;

- техобслуживание и ремонт авто- и мототранспорта;

- перевозка грузов и пассажиров автомобильным или водным транспортом;

- медицинская деятельность и фармакология (при наличии лицензии);

- ветеринарные услуги;

- занятия по физкультуре и спорту;

- прокат какого-либо имущества;

- розничная торговля;

- услуги общественного питания;

- производство молочной продукции;

- рыбоводство и рыболовство;

- охота и охотничьи хозяйства.

При осуществлении остальных видов деятельности ИП на патенте смогут не применять онлайн-кассы и после 1 июля 2021 года.

Что предусматривает упрощенный порядок ведения кассовых операций для ИП

» Предпринимательская деятельность подразумевает активное ведение взаиморасчётов как с клиентами, так и с контрагентами.

Не всегда расчёты осуществляются безналичным способом, тем самым, требуя правильной организации кассовой дисциплины. Кассовая книга для ИП, работающих с наличностью, один из важнейших документов, отражающих реальные операции поступлений и выдачи наличных денежных средств. ИП должен знать правила ведения этого документа, а также случаи, когда наличие подобного документа необязательно.

Какие кассовые документы являются подтверждающими произведённых операций, а также сколько наличности можно хранить в кассе.

Прежде чем говорить, нужно ли ИП вести кассовую книгу, стоит определиться с основаниями необходимости подобного отчёта. Российским законодательством предусмотрено использование как безналичных, так и наличных расчётов в бизнесе. Однако Центробанк устанавливает ограничения для расчётов наличными между: юр.

У кого есть возможность сэкономить

Чтобы немного сократить затраты малого бизнеса в связи с внедрением новых ККТ, были введены налоговые вычеты. Для ИП на патенте в 2021 году предусмотрена возможность получить этот вычет только при том условии, что он установил аппарат до 1 июля.

Правила предоставления вычета такие:

- Сумма — 18 000 рублей на одну кассу, но не более расходов, понесенных на ее установку. Можно учесть цену самого аппарата, фискального накопителя, услуг по внедрению и обучению, программного обеспечения и прочие сопутствующие расходы.

- На размер вычета уменьшается сумма, которую нужно уплатить за патент. Можно сложить стоимость нескольких патентов, если они недорогие (меньше 18 000 рублей). Но лишь при условии, что для осуществления этой деятельности используется касса.

Как повлияет на вычет льгота по установке онлайн-кассы для ИП на патенте — отсрочка до 2021 года? Последние изменения законодательства дали предпринимателям право отложить эти затраты, однако лишили возможности сэкономить. Тем ИП, кто воспользовался отсрочкой, вычет не полагается. Дело в том, что в пункте 1.1 статьи 346.51 прямо прописано, что вычет предоставляется за налоговые периоды 2021 и 2021 годов.

Резюмируем

- ИП на патенте нужна онлайн-касса с 1.07.2019.

- Общепит и розничная торговля с наемными работниками переходят с 1.07.2018.

- Пока не купите онлайн-кассу выдавайте БСО, товарные чеки или квитанции.

- Налоговый вычет для ИП на ПСН — максимум 18 000 ₽.

- Указывать наименование и количество товара в чеке можно с 1 февраля 2021 года.

- Используйте накопитель со сроком работы 36 месяцев.

Техническое сопровождение оборудования. Решим любые проблемы!

Оставьте заявку и получите консультацию в течение 5 минут.

Как правильно работать без ККТ

Все услуги, по которым можно получить патент, кроме перечисленных в подпункте 2.1 статьи закона 54-ФЗ, полностью освобождены от ККТ. Например, это пошив и ремонт одежды, текстиля и других изделий, химчистка, окраска обуви и одежды, услуги прачечных, изготовление ключей и галантерея, ремонт мебели, услуги в фотолаборатории, ремонт жилых помещений, в том числе сантехнические и электромонтажные работы, остекление лоджий, а также множество других.

Но в законе есть одно условие работы без ККТ на патенте — это выдача или направление покупателю документа, подтверждающего факт проведения расчета. Например, можно выписать товарный чек. В нем должны быть:

- порядковый номер;

- реквизиты;

- дата, время и место проведения расчета;

- наименование товаров и услуг;

- операция (приход, расход, возврат прихода или возврат расхода);

- цена;

- фамилия, имя отчество ИП и его ИНН;

- система налогообложения — ПСН;

- сумма расчета и его форма (наличными средствами, безналом);

- должность и ФИО работника, который провел расчет.

Когда кассовый аппарат не нужен

1. Если Вы занимаетесь только одним или несколькими видами деятельности из следующего списка (других видов деятельности Вы вести не должны): *пункт 2 статьи 2 ФЗ-54

- продажа газет и журналов;

- продажа ценных бумаг;

- продажа водителем или кондуктором в салоне транспортного средства проездных документов;

- обеспечение питанием обучающихся и работников образовательных организаций («с улицы» никого не обслуживаете);

- разносная торговля в пассажирских вагонах поездов;

- торговля в киосках мороженым, безалкогольными напитками в розлив;

- торговля из автоцистерн;

- прием от населения стеклопосуды и утильсырья, за исключением металлолома, драгоценных металлов и драгоценных камней;

- ремонт и окраска обуви;

- изготовление и ремонт ключей;

- услуги нянь;

- реализация изготовителем изделий народных художественных промыслов;

- вспашка огородов и распиловка дров;

- услуги носильщиков на вокзалах;

- сдача индивидуальным предпринимателем в аренду жилых помещений, принадлежащих этому индивидуальному предпринимателю на праве собственности;

- аптечные организации, находящиеся в фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах;

- оказание услуг по проведению религиозных обрядов и церемоний, а также при реализации предметов религиозного культа культовых зданиях и сооружениях и на относящихся к ним территориях.

Вы не обязаны использовать кассовый аппарат в обозримом будущем. Но, если Вам нужно что-то выдавать клиенту вместо чеков или для ведения внутренней отчетности, то можете приобрести ЧПМ: чекопечатающую машинку, которую не нужно регистрировать в налоговой. Так же Вы не обязаны выдавать клиенту любые бумаги подтверждающие покупку услуги или товара или даже по его требованию

2. Если вы торгуете в отдаленном либо труднодоступном районе и эта территория внесена в региональный список отдаленных зон. (пункт 3 статьи 2 ФЗ-54). В этом случае Вы не должны применять кассовую технику, но по требованию клиента обязаны выдать ему документ, подтверждающий покупку товара.

В документе должны быть следующие данные (абзацы 4 — 12 пункта 1 статьи 4.7 ФЗ-54):

- Дата, время и место (адрес) осуществления расчета;

- Наименование организации-пользователя или фамилия, имя, отчество ИП;

- ИНН;

- Система налогообложения;

- Тип операции: приход, возврат, возврат прихода и т.д.;

- Наименование товаров, услуг платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок,

- стоимость с учетом скидок и наценок, с указанием ставки налога на добавленную стоимость;

- Сумма расчета;

- Форма расчета: наличные, безнал, оплата картой и др.;

- Должность и фамилия лица оформившего документ.

Что ждет ИП на ПСН в 2021 году

Законодательство постоянно меняется, и патентная система не избежала этой участи. 29 сентября 2021 года был принят закон 325-ФЗ, который внес очередные поправки в Налоговый кодекс. С 1 января 2021 года предпринимателям, которые применяют ПСН, запрещено продавать обувь, товары из меха, а также лекарственные средства, которые подлежат обязательной маркировке.

Если ИП будет торговать таким товаром, то он утратит право на применение патентной системы. Таким образом, учитывая последние новости законодательства, ИП на ПСН нужно либо пересмотреть ассортимент товаров, либо с начала следующего года сменить налоговый режим.

Форма БСО

Как уже было упомянуто выше, бланк строгой отчетности в обязательном порядке должен содержать следующие реквизиты:

- наименование и порядковый номер бланка;

- номер и серия;

- полное имя руководителя индивидуального предпринимателя;

- юридический адрес ИП;

- ИНН;

- наименование и стоимость услуги в денежном выражении;

- размер оплачиваемой суммы;

- дата проведения сделки;

- полное имя, должность и подпись лица, которое выдало документ;

- оттиск печати ИП.

В соответствии с действующим законодательством бланк строгой отчетности должен быть оформлен в не менее, чем 1 копии, либо иметь отрывные части.

Подведем итоги

Итак, мы разобрались во всех подробностях с тем, нужен ли кассовый аппарат для ИП на патенте. Получается, что в 2021 году эта обязанность коснулась еще не всех. Но, к сожалению, самые последние законодательные новости дали повод для огорчения тем предпринимателям, которые торгуют некоторыми видами маркированной продукции.

В заключение напомним, что за нарушения, связанные с контрольно-кассовой техникой, КоАП предусматривает целый «букет» штрафов. Они собраны в статье 14.5 Кодекса. Например, за неприменение ККТ предприниматель может поплатиться суммой, равной 25-50% стоимости покупок, но не менее 10 тыс. рублей. Если установить кассу, которой нет в реестре ФНС, либо нарушить порядок применения аппарата, штраф составит 1,5-3 тыс. рублей. Если же ИП «забудет» выдать или направить покупателю чек, это может обойтись ему в 2 тыс. рублей.

Онлайн-кассы

Процесс перехода на онлайн-кассы проходит уже в нынешнее время. Все больше предпринимателей в добровольном порядке инициируют смену контрольно-кассовой техники. Это говорит о том, что коммерческие отношения постепенно приобретают форму интернет-бизнеса. Уже очень скоро расчеты с покупателями будут осуществляться посредством всемирной паутины, и обойтись без ККТ предприниматели не смогут.

Книга учета доходов

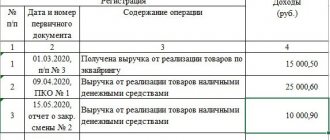

Применение предпринимателем ПСН исключает ведение всех видов отчетности, за исключением книги учета доходов. Она хранится у предпринимателя, и он должен предоставлять ее на проверку инспектору ФНС по первому требованию. Вести ее можно двумя способами:

- В виде пронумерованной и прошитой книги.

- На электронном носителе. В этом случае ее надо будет распечатывать.

По истечении действия патента предприниматель сдает книгу учета в ФНС на проверку.

Определение налоговой базы

Метод определения налоговой базы при патенте подразумевает то, что расходы учитывать не надо. То есть если операция не принесла прибыль, то в книгу ее не заносят.

Доходы учитывают только по тем видам деятельности, на которые выдан патент. Основанием для учета дохода является:

- Договор с указанной в нем предоплатой или авансом.

- Чек.

- Накладная на перевозку (если она оплачивается).

- Документ о подтверждении кассового прихода.

- Документ строгой отчетности.

Что делать, если касса необходима (пошаговая инструкция)

Начать работу с онлайн-ККТ в целом несложно. Порядок действий такой:

Получить квалифицированную электронную цифровую подпись (если её пока нет) ЭЦП нужна будет для регистрации в личном кабинете ФНС, ОФД и на других площадках, а также для подачи отчётности.

Купить кассовый аппарат

Можно взять смарт-терминал на базе планшета (он как планшет с экраном и встроенным механизмом печати чеков, самодостаточен) или фискальный регистратор (только печатает чеки, требует подключения к POS-монитору или компьютеру).

Возможно, вам также понадобятся сканер штрих-кодов, банковский пин-пад для приёма платежей по карте, весы, дисплей покупателя, принтер этикеток. Все зависит от конкретных товаров и услуг, специфики вашей торговой точки.

Выбрать фискальный накопитель подходящего срока действия

Для ИП на режимах ПСН и УСН, если они не торгуют подакцизными товарами вроде сигарет и алкоголя, обычно подходит ФН на 36 месяцев. Как правило, кассу покупают сразу с блоком, это удобнее и дешевле, чем приобретать их по отдельности.

Заключить договор с ОФД

Оператор отвечает за то, чтобы передавать информацию обо всех расчетах в ФНС в онлайн-режиме. Договор выбирают с тем же сроком, что фискальный накопитель.

Поставить ККТ на учет в ФНС (фискализировать)

Сначала регистрируют саму компанию на портале ФНС, затем в личном кабинете вводят данные о новой кассе. После получения регистрационного номера эти данные оперативно вносят в настройки кассового аппарата. Там же указывают параметры, полученные от ОФД. Крайне важно сделать все без ошибок с первого раза и успеть в отведённый срок.

Готово! Техника работает в соответствии с актуальными требованиями законодательства по применению ККТ, вы можете спокойно проводить расчёты с покупателями.

Рекомендуем также подробно познакомится с функционалом кассовой и учётной программы, чтобы по максимуму использовать все современные возможности вроде подробной аналитики, ведения базы клиентов, запуска программы лояльности и многого другого.

Примерные затраты

- Смарт-терминалы с фискальным накопителям стоят в диапазоне от 15 до 30 тысяч рублей.

- За договор с ОФД придётся заплатить порядка 7 тысяч (это на весь срок действия ФН).

- Если до сих пор не оформляли электронную подпись, учитывайте расходы на её выдачу: сумма в районе 2,5-5 тысяч рублей плюс ежегодное продление сертификата.

Регистрацию в личном кабинете ФНС и ОФД, а также фискализацию кассы можно сделать самостоятельно — это бесплатно.

По факту проще заказать пакет услуг в том же месте, где покупаете технику. Это стоит 1,5-3 тысячи рублей, экономит время руководителя и исключает риск ошибиться.