Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Операции по расчетному счету и первичные документы

Безналичные перечисления банк осуществляет на основании специальных форм. К ним относятся платежные поручения и требования.

Платежное поручение представляет собой распорядительный документ владельца счета, обязывающий банк перевести некоторую денежную сумму на счет получателя средств, открытый в этом или другом банке.

Правильно оформить этот документ вам поможет статья «Как заполнить платежное поручение в 2021 — 2021 годах — образец?».

С помощью платежек оформляются распоряжения на переводы средств:

- за поставленные товары, выполненные работы, оказанные услуги;

- в счет оплаты налогов и взносов в бюджет и внебюджетные фонды;

- для возврата кредитов, уплаты процентов по ним;

- для оформления прочих расходных безналичных операций.

Платежки составляются по определенной форме и должны быть приняты банком независимо от наличия средств на расчетном счете переводящего их клиента.

О том, что обозначают поля платежного поручения, см. в статье «Как сделать расшифровку платежного поручения?».

Назначение платежного требования несколько иное. Оно представляет собой распорядительный документ не плательщика средств (как в случае с платежным поручением), а их получателя и содержит требование о переводе той или иной суммы со счета должника на счет кредитора. При этом расчеты платежными требованиями могут предусматривать предварительный акцепт плательщика, а могут осуществляться и без него.

Подробнее об этом документе и его оформлении читайте в статье «Порядок заполнения платежного требования — образец».

Структура

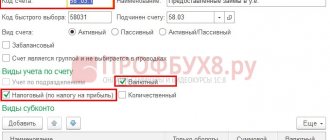

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

- синтетические счета

– предназначены для учета обобщенных сведений об операциях, видах имущества, обязательствах; - субсчета

– используются для получения детализированных данных.

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо. Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

- активные

– учёт движения средств, имеющихся в распоряжении предприятия; - пассивные

– учёт источников средств, отображающий информацию о прибыли, видах капитала, обязательствах организации; - активно-пассивные

– совокупный учёт имущества и источников его формирования.

Документы, устанавливающие применение субсчетов

Рис. 4 Документы, регламентирующие порядок применения счетов и субсчетов

Учет второго порядка применяется в деятельности всех хозяйствующих субъектов. Регламентирован порядок несколькими законодательными актами:

- Планом бухучета и Инструктажем по его использованию, регламентированных Приказом Минфина РФ №94 от 2000 года;

- методичками и рекомендациями для отраслевого бухгалтерского учета.

Согласно предназначению субсчетов все синтетические счета в Плане скорректированы в 3 группы:

- с конкретными названиями и нумерацией;

- разделяемые на несколько групп по конкретному признаку;

- представленные исключительно в синтетическом варианте без обозначения конкретных подгрупп.

Инструкция по использованию Плана требует:

- конкретизации синтетических счетов, применяемых с субсчетами;

- анализ счетов без выделения линии второго порядка;

Кроме этого, существуют особые Планы (отраслевые), например, в банках существуют документы, регламентированные отдельными положениями. Также и некоторые бюджетные организации имеют специфику деятельности такую, что стандартных документов для регламента ведения счетов недостаточно для полноценного подробного учета.

Отдельными положениями ПБУ регламентируется применение счетов, так:

- п. 9 Положения по бухучету утв. Приказом Минфина №125 регламентирует учет материальных и нематериальных ценностей для предприятий, добывающих полезные ископаемые;

- в сельском хозяйстве имеется документ №94н, определяющий применение специального плана, основным отличием которого является состав и нумерация групп второй линии;

- п. 52 Методических указаний, принятых на основании Приказа Минфина 91н обозначает выделение на отдельную субсчетную линию объекты недвижимости, права на которые не зарегистрированы;

- согласно Рекомендациям Р-56/2015-КпТ, принятым Фондом «НРБУ «БМЦ» от 2015 года отражается величина обесценения основного средства и подтверждения данного процесса после проведения сделок.

Важно: каждая организация вправе сократить количество используемых синтетических счетов, рекомендованных Планом, с учетом масштабов и активности собственной деятельности.

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

- 001 — арендованные основные средства (ОС);

- 002 — товарно-материальные ценности, принятые на ответственное хранение;

- 003 — материалы, принятые в переработку;

- 004 — товары, принятые на комиссию;

- 005 — оборудование, принятое для монтажа;

- 006 — бланки строгой отчетности;

- 007 — списанная в убыток задолженность неплатежеспособных дебиторов;

- 008 — обеспечения обязательств и платежей полученные;

- 009 — обеспечения обязательств и платежей выданные;

- 010 — износ ОС;

- 011 — ОС, сданные в аренду;

- 012 — земельные угодья.

Примеры субсчетов

Рис. 5 Примеры субсчетов

На примерах различных субсчетов можно наглядно увидеть, как они корреспондируются и используются.

Субсчет к счету 08

Группа по вложениям во внеоборотные активы имеет 8 субсчетных линий, которые не каждая организация применяет в полном объеме.

Предприятие для обеспечения собственной деятельности использует специфическое оборудование. Чтобы отразить закупку ОС, можно использовать один из двух вариантов:

- 08-4 – закупка основных средств, по каждому отдельному виду оборудования будет развит аналитический счет;

- Применение 08 без конкретизации, исходя из регламента п. 6 ПБУ 1/2008, Рекомендация Р-100/2019-КпР, принятая Фондом НРБУ «БМЦ» в 2019 году.

Субсчет к счетам 60 и 62

Для учета кредитной задолженности по дебету 60 со стороны заказчика или покупателя следует открывать отдельную линию по каждому отдельному лицу. Так можно быстрее определить сумму каждого отдельного покупателя и вывести общую сумму долгов.

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

- получить базовые сведения о методологических принципах бухучета;

- ознакомиться с краткой характеристикой синтетических и субсчетов;

- разобраться в порядке учета типовых операций.

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Применение и особенности субсчетов

Рис. 2 Применение субсчета

Субсчет представляет собой промежуточное звено между синтетическим (основным) счетом и аналитическим любого порядка, открываемое в развитии линии второго порядка. Он применяется для более детального раскрытия данных, приведенных в первой позиции. С его помощью систематизируется учет аналитических данных для обобщения сведений, приведенных на синтетических позициях. В отношении аналитики субсчетная группа применяется как сводный.

Рис. 3 Аналитика субсчетов

Все счета трех порядков взаимосвязаны между собой. Их связь обусловлена следующими особенностями:

- все операции вносятся на них согласно одной первичной документации с использованием одной стороны счета, по которой выполнена запись вначале;

- на аналитических счетах отражены те же однородные объекты учета в таком же качестве, как и на синтетических, но в более детализированном порядке;

- по структуре все три позиции аналогичные – существует для записи дебет и кредит, а также сальдо как завершающий момент;

- итоги оборотов и сальдо по синтетических и аналитических сторонах равны;

- аналитические не имеют корреспонденции с другими счетами, как это происходит с синтетическими.

Данные по синтетическим счетам и их подгруппам отражаются в Главной книге, в то время как сведения с аналитики отражаются в карточках, ведомостях, книгах и прочих инструментах регистра.

Важно: нередко сведения по всем счетам одного порядка указывают в одном регистре.

Над внесенными записями проводится контроль при помощи оборотных ведомостей, которые несут сводки по бухгалтерским данным за истекший период.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Понятие и значение субсчета

Рис. 1 Субсчета являются промежуточной группой между синтетическими (обобщенными) и аналитическими (детализированными) счетами

Субсчет – это счет второго порядка, прикрепленный к синтетическому определяющему. По сути он является частью аналитического порядка, применяемого для систематизации данных, учета и контроля. В переводе с латинского он обозначает нахождение в подчинении.

Данная группа может обозначаться цифрами, буквами или комбинированным способом. Например:

При выбытии ОС из предприятия используется счет 01, а к нему применяется субсчетная позиция 02, тогда обозначение, следующее 01 – 02 или комбинированное значение 01 – В.

На нем должны отражаться операции, внесенные ранее на счет, которому он подчиняется. Он корреспондирует с теми же счетами, что и первичный. Отраженные на нем операции обозначены такими же первичными документами, что и по основному.

Где и как лучше проходить обучение

Самостоятельно освоить бухгалтерскую науку сложно, но возможно при желании. Выбор способа обучения зависит от поставленной цели. Если человек намерен стать профессионалом в данной области, нужно поступить в специализированное учебное заведение.

Можно использовать краткосрочные курсы и закрепить знания на практике. Если рядом будет опытный бухгалтер, он поможет совместить теорию с практикой.

В любом случае нужны знания:

- экономических основ;

- бухучета;

- типовых счетов;

- видов балансов.

Предстоит подготовить план счетов с кодексами страны, нормативы из разной сферы деятельности. Один из важных для бухгалтера – это Налоговый кодекс. Нужно знать об условиях отчислений на прибыль, уделить внимание НДС и всем изменениям в бухучете. Необходимо освоить основы по финансовым операциям. Знания нужны не только финансисту, но и каждому руководителю, чтобы в любой момент проконтролировать подчиненных.

Как вести бухучет в ООО начинающему бухгалтеру

Правильным учетом обеспечивают полную картину деятельности предприятия. Руководитель должен сразу принять на работу специалиста или назначить ответственное лицо для выполнения подобных задач.

Бухгалтер на начальном этапе определяется с налоговым режимом. Затем приступает к изучению отчетов, какие придется сдавать, и разрабатывает и утверждает учет, план производственных счетов – эту политику придется вести в течение деятельности.

Как работник финансовой сферы, бухгалтер обязан соблюдать режим отчетности, не пропускать сроков, так как эти нарушения сопровождают штрафные санкции.

Дополнительное объяснение основ бухгалтерского учета для новичка представлено на видео ниже.