Давальческая схема работы. Документы для оформления по давальческой схеме.

Услуги по ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА ВАШЕЙ компании >>

Здесь Вы найдете комплект документов, который позволит Вам правильно оформить документы как от лица Давальца (Заказчика), так и от лица Переработчика (Подрядчика) *). Очень рекомендуем использовать их в Вашем документообороте для избежания санкций со стороны налоговых органов.

Связаться с нами >> Стоимость бухгалтерского обслуживания Вашей компании >> Зачем Вам нужно чтобы мы обслуживали Вашу компанию >>

Накладная на передачу сырья Переработчику (M-15) — с этим сопроводительным документом, составляемым Давальцем, материал (сырье) передается Переработчику для переработки. Документ обязателен для составления.

Акт приема-передачи материалов Переработчику для переработки.doc — этот документ вместе с формой М-15 должен передаваться давальцем при передаче материалов в переработку. Документ обязателен для составления.

Приходный ордер для материалов, товаров и пр. (М-4) — этим документом оформляется поступление материалов на склад Переработчика на основании полученной от Давальца накладной М-15 и акта приема-передачи материалов.

Накладная на передачу готовой продукции на склад (МХ-18) — этим документом Переработчик оформляет поступление на свой склад готовой продукции, полученной из переработки из СВОЕГО производства.

Отчет Переработчика — этот документ составляется ежемесячно при работе по давальческой схеме. Документ обязателен для составления.

Акт о перерасходе материалов и отходах.doc — этот документ составляется в случае, если в ходе переработки для производства определенного количества готовой продукции обнаружилось, что израсходовано материалов больше, чем это было установлено в калькуляции (приложение к договору), где, среди прочего, указываются нормы расхода на изготовление единицы продукции, а также нормы брака и объем допустимых отходов. . Документ обязателен для составления при превышении указанных норм.

Акт приема-передачи готовой продукции Давальцу.doc — этот акт составляется каждый раз при передаче готовой продукции от Переработчика Давальцу.

Акт передачи давальческих материалов

Готовая продукция передается Давальцу вместе с накладной по форме М-15, составляемой Переработчиком (аналогично тому, как это делается при получении Переработчиком материалов — накладная имеет ту же форму, а акт имеет свою форму — для передачи готовой продукции). Документ обязателен для составления.

*) Представленные на нашем сайте документы являются лишь образцами и не могут использоваться без детального изучения и корректировки с учетом деятельности каждой конкретной компании. Владельцы сайта www.profitgroup.ru не несут никакой ответственности за использование и последствия использования любых файлов (документов), которые получены с этого сайта

Законодательная база

При заключении договоров относительно передачи давальческого сырья (а акт передачи давальческих материалов будет приложением к такому договору) следует руководствоваться Правилами учета давальческого сырья, которые четко прописаны в Методических указаниях №119н (пункте 156), которые были утверждены отдельным приказом Минфина от 28 декабря 2001 года. В частности, там описываются механизм передачи, условия, которыми должны руководствоваться контрагенты, и другие принципиально важные моменты.

У вас еще нет дачи?

Строительство домов в Переславле-Залесском.

- огромное озеро

- сосновые леса

- охота и рыбалка

- 1,5 часа от Москвы

узнать подробнее

Накладная (типовая форма №М-15) составляется в случае отпуска ТМЦ на основании договора и других документов субъектам хозяйствования своей организации, находящимся за пределами ее расположения, а также иным сторонним организациям.

Накладная должна быть составлена в двух экземплярах, один отдается на склад (является основанием для отпуска ТМЦ), а другой отдается получателю ТМЦ.

Лица, которые могут выписывать данную форму:

- Сотрудник бухгалтерии, который отвечает за данный участок,

- Ответственный сотрудник структурного подразделения,

- Кладовщик, который действует на основании доверенности или приказа.

Использование давальческих материалов заказчика.

Каждый год нумерация накладных начинается с единицы. При заполнении формы бланка (отпуск ТМЦ на сторону) в первой таблице нужно указывать:

- Дата оформления,

- Отправитель. Нужно указать наименование структурного подразделения и вид его деятельности,

- Код вида проводимой операции (если организация использует систему кодов),

- Получатель. Нужно указать наименование подразделения, вид его деятельности,

- Ответственный за поставку ТМЦ. Код исполнителя, наименование подразделения, вид его деятельности.

После этого указывается документ, который служит основанием для выписывания накладной. В строчке «Кому» пишется наименование получателя ТМЦ (субъект хозяйствования своей организации или сторонняя организация). Кроме этого, записывают ФИО получателя и реквизиты доверенности, предоставленной им. Графа 3. Пишется название ТМЦ, их характеристики: марка, размер, сорт. Графа 4. Номенклатурный номер (если не имеется, то ставим прочерк). Графа 5. Записывается код единиц измерения по ОКЕИ. Графа 6. Указывается наименование единиц измерения. Графа 7. Пишется количество материала, необходимое к отгрузке. Графа 8. Заполняется кладовщиком, указывается фактическое количество отпущенных материалов. Графа 9. Цена одной единицы ТМЦ в рублях и копейках без НДС. Графа 10. Цена отпущенных ТМЦ без НДС. Графа 11. Всего сумма НДС. Графа 12. Всего стоимость товара с НДС. (суммарно графы 10 и 11). Графа 13. Записывается инвентарный номер. Графа 14. Записывается номер паспорта ТМЦ (драгоценных металлов). Графа 15. Номер записи в специальной карточке учета материалов.

В заключении указывают число отпущенных наименований ТМЦ, общую сумму по накладной и дополнительно НДС, который включен в общую сумму.

Бланк накладной подписывают: ответственный сотрудник, который разрешил отпуск ТМЦ, сотрудник, отпустивший ТМЦ, главный бухгалтер и получатель ТМЦ.

Проводки по бухучету ДС

Отражение в бухучете операций с ДС у заказчика окажется таким:

- Дт 10.7 Кт 10.1 (10.8) — передача ДС исполнителю;

- Дт 10.1 Кт 10.7 — получение прошедших обработку материалов;

- Дт 10.1 Кт 60 —к стоимости материалов добавлена стоимость работ по переработке ДС;

- Дт 19 Кт 60 — учтен НДС со стоимости работ по переработке;

- Дт 68 Кт 19 — принят НДС к вычету;

- Дт 60 Кт 51 — исполнителю перечислен платеж за выполненные работы по переработке ДС;

- Дт 20 Кт 10.1 — направлены в производство переработанные на стороне материалы;

- Дт 43 Кт 20 — принята на учет готовая продукция, изготовленная из ДС.

Заказчик в случае оприходования от исполнителя продукции, которая считается полуфабрикатом, может делать и такие проводки:

- Дт 21 (10.2) Кт 10.7 — списание ДС на изготовление полуфабрикатов;

- Дт 21 (10.2) Кт 60 — отнесение туда же стоимости услуг по переработке;

- Дт 19 Кт 60 — учтен НДС по переработке;

- Дт 20 Кт 21 (10.2) — полуфабрикат отпущен в производство.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у заказчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Исполнитель в бухучете в отношении операций с ДС будет использовать следующие проводки:

- Дт 003 — принято ДС от заказчика и передано в переработку;

- Дт 20 Кт 02 (10, 23, 25, 26, 60, 69, 70) — учтены затраты на переработку ДС;

- Кт 003 — готовая продукция из ДС отгружена заказчику;

- Дт 62 Кт 90.1 — отражена выручка от выполнения работ по переработке;

- Дт 90.3 Кт 68 — начислен НДС со стоимости работ по переработке;

- Дт 90.2 Кт 20 — списана себестоимость переработки;

- Дт 51 Кт 62 — поступила оплата от заказчика.

Отображение информации по кредиту счета 10 у исполнителя возможно только в отношении его собственных материалов (например, ГСМ для оборудования, на котором выполняется работа). Стоимость ДС в себестоимость у исполнителя никогда не включается.

Если у вас есть доступ к К+, проверьте правильность учета и документального оформления операций у подрядчика с помощью Готового решения. Если доступа нет, получите бесплатный пробный доступ и переходите к Готовому решению.

Акт № приема-передачи давальческого сырья

В случае отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям на основании договоров и других документов выписывается накладная на отпуск материалов на сторону. Чаще документ применяется в первом случае.

Типовая межотраслевая форма № М-15 (утверждена постановлением Госкомстата России от 30 октября 1997 г. № 71а) применяется в качестве бланка документа.

Накладная выписывается в двух экземплярах: первый передают на склад (как основание для отпуска ТМЦ); второй — получателю ТМЦ.

Накладная может быть выписана в бухгалтерии — сотрудником, ответственным за данный участок учета, на складе — кладовщиком на основании письменного распоряжения руководителя и доверенности, предъявленной получателем ТМЦ, или в структурном подразделении — ответственным работником.

В составлении накладной могут принимать участие несколько человек.

При описании порядка заполнения граф формы № М-15 будем обязательно указывать, если какая-либо графа должна быть заполнена конкретным работником.

Нумерация накладных сквозная. С нового года нумерация начинается с номера 1.

В первой таблице указываются:

- дата составления накладной;

- код вида операции (заполняется, если организация применяет систему кодирования);

- отправитель: наименование структурного подразделения и вид его деятельности;

- получатель: наименование структурного подразделения и вид его деятельности;

- ответственный за поставку: наименование структурного подразделения, вид его деятельности и код исполнителя (заполняется, если организация применяет систему кодирования).

Далее указывается документ, на основании которого выписывается эта накладная.

В строке «Кому» указывают наименование получателя материальных ценностей: хозяйств своей организации или сторонних организаций. Кроме того, вписывают фамилию, имя, отчество, а также реквизиты доверенности, представленной получателем.

Если в соответствии с графиком документооборота, установленным в организации, накладная выписывается не в бухгалтерии, то графы 1 и 2 основной таблицы накладной будут заполнены затем бухгалтером материального стола:

- бухгалтерский синтетический счет и субсчет, с которым будет составлена корреспонденция счета учета ТМЦ на основании этой накладной;

- код аналитического учета списываемых ценностей. Следующие графы может заполнять и не бухгалтер.

В графе 3 указываются наименование материальных ценностей, которые отпускаются по накладной, их краткая характеристика: сорт, размер, марка.

В графе 4 указывается номенклатурный номер, присвоенный на предприятии данному виду материальных ценностей в соответствии с разработанной номенклатурой-ценником. Если предприятие имеет небольшой ассортимент запасов, то оно может не присваивать им номенклатурные номера. В этом случае в графе ставится прочерк.

В графе 5 указывается код единицы измерения в соответствии с ОКЕИ.

В графе 6 указывается наименование принятой по данному виду материалов единицы измерения (штуки килограммы, метры и т.д.).

В графе 7 указывается количество материала, которое следует отпустить по накладной.

Графа 8 заполняется кладовщиком при отпуске ТМЦ со склада. В ней указывается фактическое количество отпущенного материала.

Если на складе ведется только количественный учет (или ответственный работник структурного подразделения не знает цен на материалы), то графы с 9-й по 12-ю заполняются бухгалтером.

В графе 9 указывается цена единицы ТМЦ без учета НДС в рублях и копейках.

В графе 10 — стоимость всего количества ТМЦ без учета НДС в рублях и копейках. Рассчитывается как произведение показателей из граф 8 и 9.

В графе 11 ставится сумма НДС по всему количеству товаров. Рассчитывается путем умножения показателя графы 10 на соответствующую ставку НДС.

В графе 12 указывается общая стоимость товара с учетом НДС.

Правила отражения операций с ДС у заказчика и подрядчика

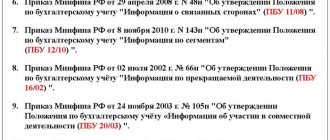

Основной особенностью учета для таких операций является то, что это самое давальческое сырье/материалы не передается в собственность (на баланс) исполнителю — следовательно, учитывается им на забалансовом счете 003 (ст. 156–157 приказа Минфина России от 28.12.2001 № 119н). А значит, и сам заказчик не списывает с баланса ДС, а переносит его на особый субсчет 7 аналитического учета, открываемый к счету 10 (приказ Минфина России от 31.10.2000 № 94н).

Соответственно, и право собственности на готовую продукцию, произведенную исполнителем из ДС, также остается за заказчиком переработки (п. 1 ст. 220 и п. 2 ст. 703 ГК РФ). Это обусловливает:

- У заказчика то, что факт передачи ДС в переработку в налоговом учете (при ОСН и УСН) не показывается. Стоимость услуг по переработке включается впоследствии в материальные затраты, причем на ОСН — на момент подписания переработчиком отчета, а на УСН — после оплаты услуг исполнителя. Стоимость переданного на переработку ДС списывается заказчиком в таком размере, который указал переработчик в своем отчете о расходовании сырья (п. 1 ст. 713 ГК РФ).

- У исполнителя то, что он принимает ДС на забалансовый счет 003 по стоимости, указанной в договоре на переработку. Если же в договоре нет указания о цене переданных материалов/сырья, то переработчик может вести учет в условных единицах стоимости.

Особенности учета у исполнителя определяются также тем, что у него:

- Открытие забалансового счета необходимо для своевременного контроля наличия и движения ДС.

- Готовая продукция, которая была произведена из ДС, учитывается также на забалансовом счете. Она принимается на хранение и учитывается по условной цене. Учет ведется по количеству и сумме. Необходимо организовать аналитический учет ДС в разрезе заказчиков, по видам ДС и по их местонахождению.

- Не отражается в налоговом учете факт получения от заказчика ДС, также не учитывается изготовленная для давальца готовая продукция.

- Стоимость выполненных работ признается как выручка от реализации, при этом датой отражения данного факта в бухучете для налогоплательщиков на ОСН является дата подписания заказчиком отчета, а на УСН — дата поступления от него оплаты.

О том, как ведется бухучет при помощи забалансовых счетов, вы узнаете из нашей статьи «Правила ведения бухгалтерского учета на забалансовых счетах».

В случае передачи заказчику полученных в результате переработки ДС полуфабрикатов, которые требуют дальнейшей доработки уже у самого заказчика, их учет осуществляется заказчиком на счете 21 или на отдельном субсчете к счету 10 по той фактической цене, которая определяется путем подсчета всех произведенных затрат (пп. 5, 7 ПБУ 5/01, утвержденного приказом Минфина России от 09.06.2001 № 44н).

ПБУ 5/01 с 2021 года отменен. Вместо него нужно применять ФСБУ 5/2019 «Запасы». Новый порядок учета значительно отличается от существующего. Применять его можно и раньше, зафиксировав изменения в учетной политике.

О нововведениях рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к справочно-правовой системе К+ и переходите в Обзорный материал, чтобы узнать все подробности изменений.

Service Temporarily Unavailable

Рассчитывается как сумма показателей из граф 10 и 11.

Графы с 13-й по 15-ю заполняет кладовщик:

- в графе 13 указывается инвентарный номер, присвоенный материалу по данным складской картотеки;

- в графе 14 — номер паспорта, который имеется обычно у материальных ценностей, содержащих драгоценные металлы, камни. В остальных случаях в колонке ставится прочерк;

- в графе 15 ставится номер записи в карточке учета материалов.

По итогам накладной прописью указываются количество отпущенных наименований материальных ценностей, общая сумма ТМЦ и НДС, включенный в общую сумму. Подписывают накладную:

- ответственное лицо, разрешившее отпуск материальных ценностей;

- лицо, отпустившее материальные ценности;

- главный бухгалтер;

- получатель ценностей.

Образец заполнения накладной на отпуск ТМЦ на сторону

Руководство участника выставки «склад. Транспорт. Логистика-2010»

1 2 3 4 5 6 7

| ^ Пожалуйста, оформите на бланке компании-экспонента в 2 экз. Укажите компанию-плательщика, заключившую договор с «Экспоцентром» |

| ЦВК «Экспоцентр» В Дирекцию выставки «Склад. Транспорт. Логистика-2010» |

Просим разрешить ввоз/вывоз следующего выставочного оборудования и материалов, которые будут представлены и/или использованы на стенде №____________ в павильоне № ______ в период работы выставки «Склад. Транспорт.

Особенности отражения операций с неиспользованными остатками ДС

При выполнении некоторых видов работ, например, изготовлении из металлопроката конструкций, у исполнителя часто остаются неиспользованные материалы. Поэтому могут возникать и дополнительные проводки по отражению операций с этими остатками у исполнителя и заказчика-давальца.

Пример

На забалансовом счете исполнителя после переработки ДС остались материалы. В зависимости от договоренности между контрагентами возможны такие ситуации, отображаемые следующими проводками.

У исполнителя:

- Дт 10 Кт 91 — отражены возвратные отходы, которые были безвозмездно переданы исполнителю (в этом и далее случаях — по соглашению с заказчиком-давальцем);

- Дт 10 Кт 60 (76) — оприходованы остатки ДС, переданные от давальца в счет расчетов за работы (на сумму стоимости передаваемого ДС без НДС);

- Дт 19 Кт 60 (76) — на сумму НДС по передаваемому ДС;

- Дт 60 (76) Кт (62) — взаимозачет стоимости ДС (с НДС) в счет оплаты работ, выполненных для давальца.

У заказчика:

- Дт 10.1 Кт 10.7 — оприходованы давальцем возвращенные исполнителем материалы, которые не были им использованы или остались после переработки;

- Дт 62 (76) Кт 90 — остатки ДС у исполнителя у исполнителя переданы ему в счет оплаты работ (с НДС);

- Дт 90 Кт 10.7 — на сумму стоимости передаваемых материалов, оставшихся после переработки, без НДС;

- Дт 90 Кт 68 — начислен НДС по передаваемым остаткам;

- Дт 60 Кт 62 (76) — взаимозачет стоимости ДС с НДС в счет оплаты услуг по переработке.

Об оформлении договора о зачете взаимных требований читайте в материале «Договор взаимозачета между организациями – образец».

Акт приема-передачи строительных материалов образец бланк

Логистика-2010»

| № п/п | Наименование | Количество |

| 1 |

* Добавьте строки в случае необходимости Вывоз завезенного оборудования, экспонатов, тары, крупногабаритной упаковки и материалов конструкций выставочных стендов гарантируем в установленные сроки. Руководитель организации _______________________/

(подпись) (Ф.И.О.) М.П. ВНИМАНИЕ!

Если груз помимо экспонатов содержит конструктивные элементы стенда (стеновые панели, ковролин, декоративные конструкции и элементы и т. п.) – необходимо пройти согласование ввоза в ЗАО «Экспоконста» и ПЧ №160 Управления по ЦАО ГУ МЧС России по г. Москве.

мощных проекционных установок, звукоусилительного оборудования и осветительных концертных приборов осуществляется после согласования с Отделом телекоммуникаций.

| Место штампа ЗАО «Экспоконста» | Место штампа ПЧ №160 | Место штампа Отдела телекоммуникаций |

D.04

сотрудникам монтажных предприятий,

осуществляющие строительно-монтажные работы

выставочных стендов и экспозиций

(предоставляется в 1 экземпляре)

на бланке фирмы / организации

В Дирекцию выставки «Склад. Транспорт. Логистика-2010»

Просим Вас предоставить пропуска для прохода на ЦВК «Экспоцентр» сотрудников и рабочих монтажной организации ______________________, в количестве _____ шт., строящих стенд нашей фирмы _________________, принимающей участие в выставке «Склад. Транспорт. Логистика-2010»

по Договору №________ от «____» ____________ 20____ г. Павильон №________, зал_______, стенд №___________. Площадь стенда составляет __________ кв. м.

Список сотрудников (с указанием паспортных данных, места проживания; для иногородних необходимо представить копию регистрации проживания в г. Москве):

| № пп | ФИО | Паспортные данные (дата и место рождения, места постоянной и временной регистрации) | Инструктаж по технике безопасности, пожарной безопасности и электромонтажным работам пройден | |

| Дата | Подпись | |||

| 1 | 2 | 3 | 4 | 5 |

1 2 3 4 5 6 7