Кроме привычных форм организаций, таких как ООО или АО, существует много других коммерческих и некоммерческих, в том числе распространены различные товарищества. Одни из наиболее известных – садоводческие и жилищные. По гражданскому кодексу и те и другие относятся к товариществам собственников недвижимости (ТСН).

В 2021 году был выпущен Федеральный закон № 217, он начал свое действие (за исключением одной статьи, касающейся пользования недрами) с 1 января 2021 года. В основном именно он определяет все аспекты работы СНТ. При этом ГК в статьях 123.12-123.14 также устанавливает несколько важных моментов:

- Аналогично обществу с ограниченной ответственностью для ТСН установлены границы ответственности – товарищество не отвечает по обязательствам своих членов, а они, в свою очередь, не отвечают по его обязательствам.

- В уставе ТСН необходимо указать основную информацию, включая цели деятельности, состав органов управления, порядок голосования, а также сведения о наименовании.

Причем с последним возникло большое количество вопросов, ведь статья 123.12 обязывает включать в название слова «товарищество собственников недвижимости», которые естественно отсутствуют в ранее созданных организациях. По разъяснениям Минэкономразвития и пункту 5 статьи 54 закона 217-ФЗ специально вносить изменения в устав не требуется, но если документы будут в дальнейшем меняться по каким-то другим причинам, то придется исправить и название. Применять ранее утвержденные учредительные документы можно, если они не вступают в противоречие с текущим законодательством.

- Общее собрание членов СНТ, кроме прочего, принимает решение о размере взносов и других обязательных платежей.

- Помимо собрания в ТСН, действуют еще два органа управления: единоличный исполнительный орган (председатель) и коллегиальный (правление).

Обязательно, чтобы товарищество регулярно проходило проверку. Для этого избирается ревизионная комиссия. Также привлекается аудиторская компания или профессиональный независимый аудитор.

Выбор системы налогообложения СНТ

Объем оправдательных документов при ведении бухгалтерского учета товариществ зависит от системы налогообложения, выбранного организацией. СНТ имеет возможность выбрать общий или упрощенный режим налогообложения.

| Позиция | Общая система | Упрощенная система |

| Порядок выбора | Присваивается по умолчанию при регистрации | Назначается после подачи заявления |

| Бухгалтерский учет | Полный, с использованием всех счетов | Ограниченный, с использованием части счетов |

| Ограничения численности | Не имеется | Имеется |

| Налоговый учет | Применяются регистры по основным статьям учета | Используется книга учета доходов и расходов |

| Порядок учета доходов и расходов | Начисление или кассовый метод | Кассовый метод |

Трудоемкость документооборота при ОСНО намного выше. Оптимальным вариантом ведения учета является использование УСН, что допускается по основным показателям. Переход на упрощенную систему производится при условии соблюдения ограничения по средней численности. Читайте статью: → обзор упрощенной системы налогообложения.

Объединения садоводов: юридическая сторона дела

Садовод, в собственности или пользовании которого имеется садовый или огородный участок земли, вправе добровольно вступить в организуемое его соседями СНТ.

Отдельно следует выделить дачный участок.

Согласно закону, на дачном участке может быть возведена дача или загородный дом, по адресу строения допускается регистрация.

Что касается садовых или дачных участков, то в их пределах также допускается возведение жилых строений, но регистрация в этом случае невозможна.

Основным документом СНТ является зарегистрированный устав.

Состав участников СНТ должен быть не менее 3-х участников.

Регистрирую товарищества по тем же принципам и правилам, по которым производится регистрация любого юридического лица.

Соответственно и устав товарищества должен быть составлен по тем же правилам и с указанием тех же данных, что и устав юридического лица.

Технология СНТ

Должно быть указаны:

- Наименование:

- Правовая форма;

- Адрес и контактные данные;

- Объемы территории количество участков;

- Возможное количество членов;

- Структура управления;

- Виды и порядок внесения взносов;

- Определен спектр обязанностей членов и их прав.

Членство в товариществе садоводов и огородников подтверждается садовой, членской книжкой или другим документом, который должен быть выдан в трехмесячный срок с момента принятия гражданина в число садоводов товарищества.

Являясь членом садоводческого товарищества, садовод обязан вносить членские и иные взносы, оговоренные в рамках устава и иных локальных актов, регламентирующих деятельность товарищества.

Различают следующие виды взносов:

- Вступительные;

- Членские;

- На определенные цели;

- Взносы паевые;

- Взносы дополнительного характера.

Вступительный взнос, как правило, носит разовый характер и составляет фиксированную сумму.

Членские взносы исчисляются из потребностей товарищества и могут вноситься ежемесячно, ежеквартально.

Целевые взносы определяются исходя из каких-либо конкретных целей и задач, которые ставят перед собой садоводы.

Из этого видео, вы узнаете, как получить прописку в СНТ.

Паевые взносы направляются на приобретение имущества общего пользования и могут иметь не только денежную форму, но и имущественный характер.

Взносы дополнительного характера редко определяются по сумме и характеру внесения.

Они указываются в локальном акте на случай возникновения форс-мажора.

Для внесения взносов и иных денежных средств учредителями СНТ в отделении банка открывается расчетный счет, распечатываются квитанции для членов или предоставляются реквизиты.

Органы управления:

- Общее собрание членов товарищества;

- Собрание уполномоченных;

- Председатель собрания членов.

Использование УСН в учете

Предельная величина средней численности в предприятиях УСН не должна превышать 100 человек.Изменять объект налогообложения УСН или систему в течение года не допускается. В СНТ наиболее удобным для учета объектом является форма «доходы». Учет расходных показателей по статьям производится в журнале учета операций.

При ведении УСН товариществом уплачиваются:

- Единый налог, рассчитанный при ведении коммерческой деятельности.

- Страховые взносы, начисленные в ПФР и ФСС на выплаты, производимые управляющему, бухгалтеру, охранникам и другим сотрудникам, получающим заработную плату.

- НДФЛ, уплачиваемый налоговым агентом.

- Земельный налог, сумма которого уплачивается из взносов членов.

По уплачиваемым налогам СНТ представляет декларации и расчеты в ИФНС и фонды. Бухгалтерский баланс представляет в упрощенном виде, установленных для малых предприятий. В обязательном порядке представляется отчет о целевом использовании полученных средств.

При осуществлении предпринимательской деятельности необходим раздельный учет доходов и расходов. Отдельный учет производится по средствам, полученным и израсходованным по целевым программам и коммерческой деятельности.

Налоговая отчетность СНТ

Состав налоговой отчетности СНТ формируется исходя из применяемого режима налогообложения и наличия облагаемых объектов.

Какая отчетность СНТ на ОСНО подается в ИФНС в 2021 г.:

- Декларация по налогу на прибыль (форма изменилась с отчета за 2020 год, утв. приказом ФНС от 11.09.2020 № ЕД-7-3/[email protected]);

- Декларация по НДС (с 4 кв. 2021 применяется обновленная форма, согл. приказу ФНС от 19.08.2020 № ЕД-7-3/[email protected]);

Отчетность СНТ на УСН:

- декларация по «упрощенке», сдаваемая в ИФНС 1 раз в год (для отчета за 2021 г. действует прежняя форма, утв. приказом ФНС от 26.02.16 № ММВ-7-3/[email protected], но ожидается принятие нового бланка)

По НДС декларацию компания на УСН заполняет, только если выступает налоговым агентом, например, при аренде госимущества.

Независимо от применяемой налоговой системы, СНТ ежеквартально сдают «Расчет по страховым взносам» (для РСВ за 2021 г. и далее используется новый бланк, утв. приказом ФНС от 15.10.2020 № ЕД-7-11/751). Отчет по среднесписочной численности, начиная с отчета за 2021 г. отменен, теперь эта информация будет указываться в РСВ на титульном листе.

Также отменили обязанность по представлению деклараций по земельному и транспортному налогу – за 2021 год их не сдают (закон от 15.04.19 № 63-ФЗ). При наличии у СНТ на балансе земли и транспортных средств суммы к уплате рассчитывает ИФНС по данным, получаемым от Росреестра и ГИБДД.

Также СНТ обязано заполнить и сдать:

- декларацию по водному налогу, если товарищество ведет водопользование, подлежащее лицензированию (например, используется скважина для забора воды),

- декларацию по налогу на имущество, если имеются объекты, облагаемые по кадастровой стоимости.

Учет объектов садового товарищества

Документооборот СНТ ведется по группам активов и обязательств.

| Наименование группы | Учетные данные | Документы |

| Целевое финансирование | Учет поступлений, расходов, оформление отношений с третьими лицами | Ведомости, кассовые ордера, смета, договоры |

| Имущество товарищества | Учет создания, поступлений на учет, дооборудования | Акты, карточки, договоры подряда, купли-продажи |

| Документы общего назначения | Учет форм общего характера | Приказы, сметы, протоколы собраний, учетная политика |

| Кассовые и банковские операции | Учет операций по поступлению и расходованию средств | ПКО, РКО, кассовая книга, выписки по счету, авансовые отчеты |

| Работники СНТ | Учет поступлений на работу, трудовых книжек | Трудовые договоры, журналы учета |

| Заработная плата | Учет выплат вознаграждений | Ведомости, карточки |

| Коммерческая деятельность | Учет полученных доходов и произведенных расходов | Документы бухгалтерского и налогового учета |

В обязанности бухгалтерии СНТ входит учет налогообложения и формирование отчетности для контролирующих организаций. Председатель СНТ может принять обязанности по ведению учета на себя. ИФНС достаточно настороженно относится к ситуациям, когда занятие должностей председателя, бухгалтера и прочих работников производится на общественных началах, без получения вознаграждения.

Членство в СНТ. Взносы

Членами товарищества могут стать только физические лица (п. 1 статьи 17 закона) на основании заявления. Как уже выше говорилось, в СНТ могут вступить не только собственники, но и правообладатели (например, арендаторы). В форме заявления они обязательно должны указать:

- ФИО.

- Адрес проживания и почтовый.

- Электронную почту (при наличии).

- Согласие с правилами устава.

Понадобятся также копии правоустанавливающих документов: свидетельства о праве собственности, договора аренды и т. д. Некоторым заявителям может быть отказано в членстве по следующим причинам:

- товарища ранее исключили из-за неуплаты взносов и задолженность не погашена;

- нет документов, подтверждающих право на участок;

- заявитель не является владельцем или правообладателем участка;

- нарушены требования к заполнению заявления.

Особые условия действуют для отдельных категорий граждан: автоматически членами СНТ становятся те, кто был членом реорганизуемой организации, если она создавалась до вступления в силу закона 217-ФЗ. Если земля в садоводстве передана в бессрочное владение, аренду, пользователям не требуется разрешение государственных органов – владельцев.

Важно! С 1 января 2021 года при бурении и использовании скважин общих для всего СНТ или нескольких товариществ потребуется лицензия (см. статью 51 закона 217-ФЗ).

После того как кандидатура заявителя рассмотрена и одобрена, с момента принятия такого решения он становится членом товарищества и в течение трех месяцев получает членскую книжку или другой подтверждающий документ.

От статуса владельцев и пользователей земельных участков зависит учет получаемых взносов – различается их прием от членов СНТ и всех прочих. Бухгалтеру, кассиру, другому ответственному за прием взносов лицу нужно знать в каком качестве выступает их плательщик. В частности это влияет на применение онлайн-кассы и налоговый учет.

Взносы

До появления нового федерального закона существовало три вида взносов, но затем из их числа исключили вступительные и остались только два: членские и целевые.

Основные — членские взносы, они обеспечивают текущие нужды: содержание общего имущества и функционирование СНТ (выплату зарплаты, обеспечение охраны, уплату налогов, благоустройство и т.д.).

Целевые направляются на создание или приобретение общего имущества, оплату регистрационных, кадастровых документов и работ, связанных с получением земельных участков для товарищества, расходы на обеспечение мероприятий, утвержденных решением общего собрания СНТ.

Размер взносов может зависеть от площади земельного участка или недвижимости, доли собственности и т.п. данных. Такие условия включаются в устав. Допускается начисление санкций за задержку уплаты (пени).

Согласно пунктам 3 и 6 статьи 14 Федерального закона № 217-ФЗ взносы необходимо перечислять на расчетный счет. По факту их продолжают платить и принимать наличными – не каждый садовод-огородник готов специально оплачивать квитанцию или делать перевод, многие из них проводят лето за городом и не имеют возможности обратиться в отделение банка, даже доступ к интернету есть не у всех.

В данном случае есть некоторое противоречие между ГК, который позволяет совершать платежи в любой форме и специализированным федеральным законом № 217-ФЗ, устанавливающим особые правила для СНТ. Обычно считается, что кодекс – всему голова, но не забудьте, что в нем прописаны основополагающие правила, а в отраслевых документах они могут уточняться.

Т.е. с точки зрения закона прием наличных платежей (взносов) в товариществе – нарушение, но пока за него штрафовать ФНС не собирается. Если вы все-таки хотите твердо следовать букве закона, то вот какие шаги нужно предпринять:

- Внести в устав и другие документы СНТ изменения, касающиеся формы внесения взносов. Если товарищество не прошло процедуру переименования (см. выше), то добавить к названию правильную формулировку «товарищество собственников недвижимости». Для корректировки устава придется или внести этот вопрос на очередное общее собрание или инициировать внеочередное.

- Зарегистрировать изменение устава в ЕГРЮЛ.

- Разместите всеми возможными способами информацию о вариантах оплаты (в отделении банка, через мобильные приложения, терминалы и т.п.) – укажите на сайте, разнесите листовки, отправьте смс, повесьте объявление со ссылкой на нормативные акты и принятое общим собранием решение на информационной доске. Так вы достигнете максимального охвата членов СНТ.

- Напечатайте образцы квитанций (бланки) и разместите их в открытом доступе с примером заполнения. Можно выдать по несколько бланков квитанций каждому товарищу для последующей оплаты или напечатать индивидуальные квитанции и вручить на собрании.

Объясните руководству, что в данный момент принятие наличных не грозит санкциями со стороны налоговых органов, но все может измениться, причем сейчас есть возможность приучить людей платить, как положено с наименьшими потерями, делать это в авральном порядке будет гораздо сложнее.

Источник доходов СНТ

Поступление сумм для обслуживания деятельности производится членскими взносами участников товарищества. Сумма определяется по смете, предложенной на общем собрании членов или при наличии кворума, достаточная численность которого определяется учредительными документами. Размер членских взносов устанавливается на календарный год или другой период, определенный товариществом. Членские взносы учитываются как целевые поступления, не облагаемые налогом.

Поступление членских взносов производится по приходному кассовому ордеру. Организации СНТ обязаны соблюдать правила ведения кассовых операций. Если день прихода в кассу денежных средств совпадает у ряда лиц, прием может осуществляться по ведомости с указанием данных участка, лица и при наличии подписи. К документу в обязательном порядке выписывается ПКО (приходный кассовый ордер) с последующим его отражением в кассовой книге.

Блиц ответы на распространенные вопросы

Рассмотрим ответы на ряд практических вопросов деятельности СНТ.

Вопрос №1. Как определяются размер членских взносов и их учет при отсутствии сметы?

Величина взносов устанавливается общим собранием членов и может быть принята без утверждения сметы. Для учета поступлений и расходов заводится журнал учета операций, позволяющий определить распределение сумм по счетам затрат.

Вопрос №2. Чем подтверждается факт уплаты взносов, если прием осуществляется по ведомости?

СНТ может принять форму на общем собрании членов товарищества. В большинстве объединений оформляют членские книжки, куда вносится запись об уплате взноса.

Вопрос №3. Являются ли поступления от членов СНТ на покрытие оплаты за электроэнергию и земельный налог доходом товарищества?

Нет, не являются. Суммы вносятся в составе членских взносов, о чем должно быть указано в Уставе товарищества.

Вопрос №4. Каким образом покрываются расходы СНТ при превышении потребности над доходами, установленными по годовой смете?

Размер целевых поступлений членов товарищества зависит от установленной суммы, принятой общим собранием участников. В случае недостаточности средств потребуется собрать кворум членов СНТ и пересмотреть установленную на год сумму взносов.

Счета учета доходов

Используемый товариществом рабочий план счетов утверждается в приложении к учетной политике. Учет поступлений ведется с использованием счета 86 «Целевое финансирование» и субсчетов, открытых для ведения аналитического учета. К счету открывают:

- 86/1 для учета средств вступительного взноса, направляемых на оформление документации.

- 86/2 для учета членских взносов, используемых для покрытия текущих расходов.

- 86/3 для учета средств, направляемых на реализацию целевых программ, например, приобретение основного средства.

Рассмотрим пример с типовой ситуацией ведения учета в СНТ «Участок». Общим собранием членов товарищества установлена потребность в сооружении дороги. Взнос каждого лица составил 1500 рублей. Сумма целевого назначения аккумулируется на счете 86/3 по кредиту в разрезе участников. В учете по лицам отражаются проводки:

Дебет 76/5 Кредит 86/3 – 1500 рублей – начислена задолженность на сумме целевого взноса.

Дебет 50 Кредит 76/5 – 1500 рублей –произведен взнос наличной суммы на целевую программу.

Счет 86/3 будет закрыт после сооружения дороги СНТ «Участок». Задолженность по контрагентам можно определить по счету 76/5.

Как найти бухгалтера для СНТ или ОНТ?

предлагает услуги бухгалтера для ТСЖ, СНТ, ОНТ (ДНП). Цена — от 15 900 ₽/мес. В эту стоимость входит:

- Комплексная бухгалтерия на аутсорсинге со страхованием от ошибок;

- Организация приема взносов в СНТ на расчетный счет;

- Кадровое делопроизводство на 2-х сотрудников;

- Расчет, оптимизация, уплата налогов;

- Интеграция с банк-клиентом и «1С»;

- Решение споров в госорганах;

- Очные консультации юриста;

Если вам нужен специалист, который возьмет всю бухгалтерию дачного поселка на себя — звоните по телефону или WhatsApp в.

Учет расходов товарищества

Перечень расходов, допускаемых при обслуживании деятельности СНТ, должен быть установлен в учредительных документах или внутреннем положении, утверждаемом общим собранием участников. Величина годовых расходов определяется в смете. По итогам года председатель предоставляет отчет, утверждаемый на общем собрании.

СНТ часто использует для ведения операций журнал учета. Документ необходим для составления внутренней отчетности, определения остатка и движения по счетам. Рассмотрим особенности ведения журнала учета.

| Положение | Характеристика |

| Используемая форма | № К-1 |

| Порядок заполнения записи | Хронологический |

| Основания для внесения записи | Документы первичного учета |

| Содержание | Краткое описание операции |

| Порядок записи сумм | Производятся по дебету и кредиту счета |

| Выведение остатка | По итогам месяца и каждому счету |

Удобством ведения записей в журнале учета является получение точных показателей, позволяющих отчитаться по доходной и расходной части сметы.

Справочник Бухгалтера

Бухгалтерский учёт средств целевого финансирования

Взносы участников должны отражаться в бухгалтерском учете обособленно по их видам исходя из определений, приведенных в Законе № 66-ФЗ, а также их экономического содержания.

Для учёта начисленных и поступивших взносов целесообразно открывать отдельные субсчета к счёту 86 “Целевое финансирование”, например: 86-1 “Вступительные взносы” — для учета денежных средств, внесенных членами садоводческого некоммерческого объединения на организационные расходы на оформление документации; 86-2 “Членские взносы” — для учета денежных средств, периодически вносимых членами садоводческого товарищества на оплату труда работников, заключивших трудовые договоры с таким объединением, и другие текущие расходы такого объединения;

86-3 “Целевые взносы” — для учета денежных средств, внесенных членами садоводческого товарищества на приобретение (создание) объектов общего пользования.

Учет паевых и дополнительных взносов организуется и ведется в садоводческих кооперативах, которые отличаются от садоводческих товариществ тем, что ведут определенную коммерческую деятельность (например, по реализации выращенной продукции). В том случае, когда садоводческое товарищество получает субсидии, субвенции или иные виды государственной помощи, для их учета следует открывать отдельный субсчет.

К счету 86 может быть также открыт дополнительный субсчёт “Прочие источники” — например, для отражения расчётов с гражданами, не являющимися членами товарищества, но пользующимися за плату его инфраструктурой.

На счёте 76 “Расчеты с разными дебиторами и кредиторами” целесообразно учитывать задолженность участников товарищества по членским взносам. Задолженность по вступительным взносам отражается, как правило, при их внесении, поэтому использование счетов учета расчетов не обязательно.

Однако с точки зрения оперативного учета задолженности участников товарищества по взносам такой учет может быть организован.

Пример 1. Общим собранием членов садоводческого некоммерческого товарищества “Пищевик” установлен размер членских взносов — 200 руб. с сотки в год, размер вступительных взносов — 1000 руб. Также собранием членов товарищества принято решение о сборе целевых взносов на строительство дороги в размере 600 руб. с участка.

При отражении задолженности участников товарищества по взносам в учёте садоводческого товарищества делаются проводки: Дебет 76-5 “Расчеты с разными дебиторами и кредиторами”, Кредит 86-2 “Членские взносы”

— 1200 руб. (200 руб.

Бухучет в СНТ

x 6 соток) — отражена задолженность членов товарищества по членским взносам; Дебет 76-5 “Расчеты с разными дебиторами и кредиторами” Кредит 86-3 “Целевые взносы” — 600 руб. — отражена задолженность членов товарищества по целевым взносам на строительство дороги; Дебет 50 “Касса” Кредит 76-5 “Расчеты с разными дебиторами и кредиторами”

— 1800 руб. — членом товарищества внесены в кассу членские и целевые взносы.

Пример 2. Общим собранием членов садоводческого некоммерческого товарищества “Пищевик” принят новый член товарищества, размер вступительных взносов — 1000 руб.

При отражении задолженности участников товарищества по взносам в учёте садоводческого товарищества делаются проводки: Дебет 76-5 “Расчеты с разными дебиторами и кредиторами” Кредит 86-1 “Вступительные взносы” — 1000 руб.

— отражена задолженность членов товарищества по вступительным взносам; Дебет 50 “Касса” Кредит 76-5 “Расчеты с разными дебиторами и кредиторами” — 1000 руб. — членом товарищества внесен в кассу вступительный взнос.

Возможен такой вариант отражения данной операции в учете: Дебет 50 “Касса” Кредит 86-1 “Вступительные взносы”

— 1000 руб. — вступительный взнос внесен членом садоводческого товарищества непосредственно в момент вступления.

Бухгалтерская (финансовая) отчетность за 2015 год

Наименование организацииСадовое некоммерческое товарищество “Садовое общество-2″ИНН5446012080Код вида экономической деятельности по классификатору ОКВЭД70.32.

2Код по ОКПО66233556Форма собственности (по ОКФС)16 — Частная собственностьОрганизационно-правовая форма (по ОКОПФ)20701 — Садоводческие, огороднические или дачные некоммерческие товарищества Тип отчета0 — социально ориентированная некоммерческая организацияЕдиница измерения384 — Тысяча рублейСостав отчетностиОтчетность за другие года

Для удобства восприятия отчетности скрыты нулевые строки

Печать Скачать досье на Садовое некоммерческое товарищество “Садовое общество-2”

Отчет о целевом использовании средств

| Наименование показателя | Код строки | За 2015 год |

| Остаток средств на начало отчетного года | 6100 | 38 |

| Поступило средств | ||

| Вступительные взносы | 6210 | |

| Членские взносы | 6215 | |

| Целевые взносы | 6220 | 220 |

| Добровольные имущественные взносы и пожертвования | 6230 | |

| Прибыль от приносящей доход деятельности организации | 6240 | |

| Прочие | 6250 | |

| Всего поступило средств | 6200 | 220 |

| Использовано средств | ||

| Расходы на целевые мероприятия в том числе: | 6310 | (0) |

| социальная и благотворительная помощь | 6311 | (0) |

| проведение конференций, совещаний, семинаров и т.п. | 6312 | (0) |

| иные мероприятия | 6313 | (0) |

| Расходы на содержание аппарата управления в том числе: | 6320 | (228) |

| расходы, связанные с оплатой труда (включая начисления) | 6321 | (0) |

| выплаты, не связанные с оплатой труда | 6322 | (0) |

| расходы на служебные командировки и деловые поездки | 6323 | (0) |

| содержание помещений, зданий, автомобильного транспорта и иного имущества (кроме ремонта) | 6324 | (0) |

| ремонт основных средств и иного имущества | 6325 | (0) |

| прочие | 6326 | (0) |

| Приобретение основных средств, инвентаря и иного имущества | 6330 | (0) |

| Прочие | 6350 | (0) |

| Всего использовано средств | 6300 | (228) |

| Остаток средств на конец отчетного года | 6400 | 30 |

Сведения сформированы из набора открытых данных «Бухгалтерская (финансовая) отчетность предприятий и организаций за 2015 год» Федеральной службы государственной статистики (Росстат)

Доходы» cо сдачей отчетности при количестве обрабатываемых документов в квартал до 50 до 7000 рублей в месяц со сдачей отчетности при количестве обрабатываемых документов в квартал от 51 до 100 от 7 до 10 тыс.

рублей в месяц со сдачей отчетности при количестве обрабатываемых документов в квартал от 101 по договоренности в зависимости от объема документооборота Ежегодные бухгалтерские услуги Составление и сдача персонифицированного учета (до 3-х чел.

) 4000 рублей в год (+500 р/чел) Составление отчета 2-НДФЛ (до 10 чел.

сотрудников) 3000 рублей в год (+500 р/чел) Постановка и восстановление бухгалтерского учета Восстановление бухгалтерского учета в организации от 15000 рублей Формирование и обработка первичных документов 200/1 док-т Составление, сдача и защита отчетности в ИФНС, ФСС, пенсионный фонд и органы статистики 500/1 час Разработка учетной политики предприятия от 3000 руб.

Учет коммунальных платежей на практическом примере

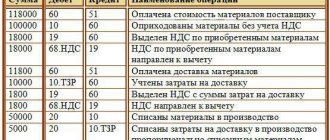

В смете товарищества отдельно не отражаются коммунальные платежи, учитывать которые необходимо. Основным видом получаемой СНТ коммунальной услугой является электроснабжение, поставляемое на основании договора с ресурсоснабжающей компанией. Учет затрат по электроэнергии учитываются на счете 26, учет затрат по счетчикам ведется на счете 76/5 в разрезе участков или фамилий в корреспонденции со счетами расчетов.

Рассмотрим примеры проводок при получении счетов за электроэнергию и их оплате от поставщика услуг.

В адрес СНТ «Огородник» от ОАО «Энергосбыт» был выставлен счет за июнь 2021 года на сумму 850 рублей. С актом на получение энергии председатель товарищества согласился, о чем сделал запись в экземпляре поставщика производятся записи:

- Дт 26 Кт60– 850 рублей – начислена сумма расходов СНТ на электроэнергиюпо акту;

- Дт 60 Кт 51 – 850 рублей – произведена оплата за поставленную энергию;

- Дт 86/2Кт 26 – 850 рублей –произведено покрытие затрат за счет целевых поступлений.

Задолженность по поставке электроэнергии СНТ «Огородник» погашена.

Затраты на оплату коммунальных платежей в обслуживающую компанию покрываются за счет целевых поступлений участников. Само товарищество не оказывает услуги по обеспечению электроэнергией и поступления в счет покрытия расходов доходом не являются. В обязанности органа управления товариществом входят сбор средств и перечисление их компании, оказывающей услугу электроснабжения.Учет в СНТ производится в точном соответствии тарифам, установленных для услуги.

Участники и управление

| До 31 декабря 2021 года (№66-ФЗ «О дачных некоммерческих объединениях граждан») | С 1 января 2021 года (№217-ФЗ «О садоводческих товариществах») | |

| Минимальное количество участников товарищества | 7 человек | 7 человек с возможностью ликвидации через суд при нарушении правила |

| Срок правления председателя товарищества | 2 года | 5 лет |

| Численность органа правления товарищества | Устанавливалась решением Общего собрания | Не менее 3 человек, но не более 5% от числа участников товарищества |

| Право изменить СНТ (ОНТ) на ТСЖ | Нет | Да, по решению Общего собрания |

Земельные участки и имущество СНТ

Использовать земли СНТ можно только по целевому назначению для выращивания сельскохозяйственных культур и возведения постройки. Для жилищного строительства земля не используется. Постройка на участке не оформляется как собственность с правом прописки и имеет статус садового домика.

Земельный участок не может быть приватизирован и предоставляется лицу в аренду после вступления в товарищество. Имущество является собственностью всех участников. В распоряжении лиц находятся:

- Дороги общего пользования, расположенные на территории СНТ.

- Коммуникации, предназначенные для функционирования инженерных сетей.

- Площадки, предназначенные для парковки или размещения контейнеров для сбора мусора.

- Общие сооружения, ворота, заборы.

Учет имущества, созданного на средства членов товарищества, производится на счетах учета основных средств, незавершенного строительства. Созданное на средства участников товарищества имущество является собственностью юридического лица, оформленного в виде СНТ. Право распоряжаться имуществом с ограничением совершения сделок должно быть утверждено в Уставе товарищества.

Члены товарищества имеют право распоряжаться имуществом на общих правах. В случае использования собственности СНТ третьими лицами с ними заключается договор на право пользования за плату, размер которой соответствует стоимости, установленной для членов.

Задачи товарищества. Управление

Можно ли владеть участком, не вступая в СНТ, и зачем вообще его организовывать? Да, закон разрешает не вступать в товарищество не только собственникам, но и тем, кто пользуется участком на праве пожизненного владения, аренды и т.п. ( ), но при этом сохраняет за такими владельцами права и обязанности практически аналогичные обычным членам СНТ:

- Пользование общим имуществом.

- Уплата взносов.

- Участие в собраниях и голосование (не по всем вопросам) и другие.

Причины, по которым создание СНТ оправдано и более удобно для группы владельцев (количество членов товарищества должно быть не менее 7):

- Упрощение решения вопросов с общими коммуникациями: электричество, вода, газ и т.д., вывозом ТБО, охраной и другими насущными проблемами. От имени организации проще заключать договора, делать заказ работ.

- Защита интересов членов СНТ перед третьими лицами, разрешение конфликтных ситуаций по возможности путем голосования, а не через судебные разбирательства. Предоставление консультационной и юридической поддержки.

- Отстаивание интересов СНТ перед государственными органами.

- Содействие в разработке участков на территории товарищества, организации межевания, установлении границ и т.п.

- Минимизация издержек на содержание общего имущества (водопровода, электрических сетей, дорог, прибрежной полосы, если СНТ находится рядом с водоемом), больше возможностей облагородить территорию (например, построить детскую площадку) за счет совместных сборов и членских взносов.

Для того чтобы такое сообщество работало эффективно, обязанности и права распределяются между тремя органами управлениями, которые я уже назвала выше: общее собрание членов СНТ, правление и председатель и одним органом контроля – ревизионной комиссией.

Правление

Следующим в иерархии идет правление товарищества. Председатель входит в число членов правления (количеством не менее трех и не более 5% от числа членов товарищества) и возглавляет его. Сроки и частота заседаний определяются уставом.

Важно! Для принятия решений необходимо присутствие не менее половины участников правления. Проводится обычное голосование. Если его результат 50/50, то решающим будет голос председателя.

Принимает решения о проведении общего собрания, по текущей деятельности, заключении договоров с ресурсоснабжающими организациями и т.д. В компетенцию правления входит также подготовка отчетности, в т. ч. годовой.

Председатель фактически выступает аналогом директора в обычной организации: действует от имени товарищества без доверенности, обладает правом первой подписи, заключает договора, принимает на работу сотрудников.

Ревизионная комиссия

В состав комиссии должно выходить не меньше трех человек – членов товарищества. При этом ими не могут быть:

- Председатель.

- Члены правления.

- Близкие родственники вышеуказанных лиц.

В число обязанностей комиссии входит: проверка законности заключенных товариществом сделок, выполнение решений органов управления, ревизия деятельности, выявление нарушений и подготовка предложений по их устранению. Комиссия обязана сообщать обо всех обнаруженных несоответствиях и ошибках общему собранию.

Ликвидация понятия «дачное товарищество»

Первое, о чём стоит упомянуть — это ликвидация понятия дачного товарищества. Разумеется, никто не запретит людям называть себя дачниками, однако в юридическом плане данной формулировки больше не существует.

Всего в России отныне будет существовать два вида товариществ:

- огородническое (создается с целью выращивания овощных и фруктовых культур);

- садоводческое (на его территории разрешается возводить жилые строения и регистрироваться в них для постоянного проживания).

Согласно новому закону, на отдельно взятой территории разрешается размещение только одного товарищества (к примеру, если на участке, принадлежащем садоводческому товариществу, появилось ещё одно юридическое лицо, оно подлежит аннулированию).