Ни одно современное предприятие или организация не могут обойтись без бухучета. Он представляет собой систему, позволяющую проводить сбор и регистрацию данных, которые выражаются в денежных средствах и отображают задолженности или обязательства предприятия перед контрагентам, состояние всего имущества предприятия. Вся система бухгалтерского учета представляет собой процесс записи определенных данных в специальных регистрах, называемых счетами, включающими однородные финансово-экономические данные.

Один из них — 76 счет бухгалтерского учета. Чтобы понять, о чем идет речь, и разобраться в важных нюансах, рекомендуется глубже вникнуть в тему. Этот материал для чайников расскажет, что такое счет 76 АВ и ВА, активный или пассивный 76 счет, что показывает его дебет и кредит, с какими спецсчетами происходит его корреспонденция.

Важность бухучета сложно переоценить

Счет 76 в бухгалтерском учете

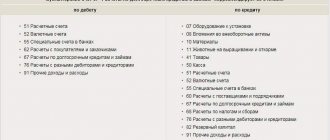

Счет 76 — активно-пассивный. Здесь собирается информация о расчетах с дебиторами и кредиторами, не нашедшая место на других счетах расчетов с контрагентами.

Узнайте подробнее о счете 76:

- для чего он нужен;

- какие открываются субсчета к счету 76;

- о счете 76 в бухгалтерском балансе;

- о типовых бухгалтерских проводках по счету 76.

Далее рассмотрим особенности применения счета 76.

Характеристика счета

Счет 76 в плане счетов бухгалтерского учета является активно-пассивным счетом, который может иметь сразу два сальдо как по дебету так и по кредиту счета. Если счет имеет дебетовое сальдо, то дебет счета отражает увеличение задолженности, а кредит счета — ее погашение.

В этом случае счет ведет себя как активный, и сальдо начальное плюс оборот по дебету и минус оборот по кредиту определяют конечный остаток. При этом имеет значение на какой стороне идет превышение: по дебету — дебетовое сальдо, по кредиту — кредитовое сальдо.

Если счет имеет кредитовое сальдо, то он ведет себя как пассивный счет. То есть начальное сальдо плюс кредитовый оборот минус дебетовый оборот.

Внимание! Окончательный остаток определяется путем выяснения с какой стороны счета идет превышение. По дебету — конечный остаток отражается в дебете счета, по кредиту — в кредите счета.

Счет 76: учет расчетов по страхованию

На субсчете 76.1 традиционно отражаются операции, имеющие отношение к расчетам по договорам коммерческого страхования. При этом фирма может заключать такие договоры как для себя (как правило, по страхованию имущества), так и в пользу работников — например, по договорам ДМС.

Можно выделить следующие типовые проводки по рассматриваемому субсчету:

- Дт 20 Кт 76.1 — начислена сумма платежа по страховому договору как часть производственных расходов;

- Дт 76.1 Кт 51 — произведена оплата по договору в пользу страховой организации;

- Дт 51 Кт 76.1 — получена оплата от страховой организации по страховому случаю;

- Дт 76.1 Кт 73 — оплата по страховому случаю начислена работнику;

- Дт 76.1 Кт 91 — начислено страховое возмещение при порче имущества;

- Дт 99 Кт 76.1 — потеря имущества, некомпенсируемая страховым возмещением, включается в убытки.

В рамках субсчета 76.1 могут открываться различные аналитические субсчета — для учета отдельных страховщиков и договоров с ними.

Для чего используется

Счет 76 используется для ведения претензий, которые предъявляют контрагентам, занимающимся подрядом и поставкой, а также сумм, предъявленных и признанных штрафов. С его помощью производятся расчеты с прочими контрагентами, выступающими кредиторами и дебиторами и не принадлежащими учету по спецсчетам 60 — 75.

Важно! Учетность на 76 бухсчету выполняется тогда, когда происходят случаи, неописанные в справках к счетам от 60 по 75. К ним могут относиться расчеты, как правило, выставленные или полученные по претензиям и страховым суммам. Более того, на данном счете производится учет удержаний по судебным и другим распорядительным бумагам.

Помочь понять специфику работы может конкретный пример об учете операции страхования. Допустим, в августе 2021 года ООО «Альфа» подписало договор с «Бета», являющейся страховой компанией. Предметом договора стало страхование производственных помещений одного из цехов на случай возникновения пожара. Сумма возмещения страховки в случае пожара — 800 тысяч рублей.

В октябре 2021 года в помещении цеха из-за появления неисправности в оборудовании случился пожар. После устранения самого возгорания и проведения последующего ремонта производственного помещения, ООО «Альфа» понесла следующие расходы:

- На материалы и инструментарий для ремонта — 560 тысяч рублей с учетом НДС (60 тысяч рублей);

- На оплату работы рабочего персонала, который был занят устранением последствий возгорания и его распространения, а также ремонтом цеха — 200 тысяч рублей.

На 76 бухсчете отражаются дебиторские и кредиторские задолженности

Страховая в полной мере выплатила сумму по случаю страховки. ООО «Альфа» после этого отразила все вышеперечисленные операции проводками, описанными ниже:

- Дебет 51 Кредит 76.01. Произошло зачисление денег от страховой , которые были получены по страховому договору для возмещения ущерба от пожара на сумму 800 тысяч рублей;

- Дебет 10 Кредит 60. Учет количества материальных ценностей и инструментария для устранения последствий возгорания и ремонта производственного помещения на сумму 560 — 60 = 500 тысяч рублей;

- Дебет 19 Кредит 60. Отражение суммы НДС за покупку материалов. Всего 60 тысяч рублей;

- Дебет 60 Кредит 51. Перечисление денежных средств за приобретенные материалы и инструментарий поставщику. Сумма — 560 тысяч рублей;

- Дебет 20 Кредит 10. Отражение передачи материалов рабочим для устранения последствий возгорания в производственном помещении на сумму 500 тысяч рублей;

- Дебет 20 Кредит 70 или 69. Отражение расходов на оплату сотрудникам труда за устранение последствий возгорания в цеху на сумму 200 тысяч рублей;

- Дебет 76.01 Кредит 20. Учет расходов на устранение последствий возгорания в производственном помещении за счет полученного страхового возмещения от «Бета». Всего 500 + 200 = 700 тысяч рублей;

- Дебет 76.01 Кредит 19. Расходы по НДС были также списаны за счет страхового возмещения от «Бета». Сумма возмещения — 50 тысяч рублей;

- Дебет 76.01 Кредит 91.02. Отражение суммы полученных доходов в виде разницы между полученным возмещением и общими расходами. Всего 800 — 700 = 100 тысяч рублей.

Закрыть спецсчет 76 легко с помощью «Корректировки долга» в 1С

Счет 76: учет расчетов по претензиям

На субсчете 76.2 отражают операции по претензиям, возникающим, главным образом, при невыполнении контрагентом договорных обязательств. Претензия может быть разрешена в досудебном порядке или через арбитраж.

Типовые бухгалтерские записи:

- Дт 76.2 Кт 60 — отражена сумма претензии к поставщику;

- Дт 76.2 Кт 10 (41) — обнаружена недопоставка после приемки;

- Дт 76.2 Кт 91.1 — отражена сумма неустойки с поставщика, не выполнившего условия по договору;

- Дт 51 (50, 52) Кт 76.2 — деньги в рамках претензии поступили на счет;

- Дт 91.2 Кт 76.2 — дебиторка, которую не получилось взыскать с котрагента, списана в прочие расходы.

Дополнительные аналитические счета к субсчету 76.2 могут быть открыты для учета отдельных контрагентов и претензий.

шпаргалка по проверке НДС

Введите номер и дату счета-фактуры в указанные позиции.

В клеточку слева от строки «Счет-фактура на аванс» поставьте «галочку». При этом закладка «Корр. счет и номер ГТД» исчезнет с экрана.

Реквизит «Покупатель» заполните через справочник «Контрагенты»: чтобы его открыть, нажмите кнопку выбора справа от графы.

Остальные реквизиты в меню закладки «Шапка» не заполняйте.

Перейдите на закладку «Табличная часть» (щелкните на ней мышью два раза или нажмите «Enter»).

В графе «Сумма» укажите сумму аванса.

Нажмите кнопку «ОК» и проведите документ – на вопрос «Провести документ?» ответьте «Да».

После проведения счетов-фактур на все авансы в «Журнале операций» сформируются проводки:

Д76.АВ /Элемент справочника «Контрагенты»/ /Документ «Счет фактура выданный» / К68.2 / Элемент перечисления «Виды платежей в бюджет – «Налог: Начислено/уплачено»/ «Сумма».

…где «Сумма» – суммы авансов.

Поскольку при вводе начальных остатков по счету 68.2 мы уже ввели сальдо на дату начала работы в программе, то необходимо по всем введенным авансам сделать в «Журнале операций» сторнирующие проводки:

Д68.2 / Элемент перечисления «Виды платежей в бюджет – «Налог: Начислено/уплачено» / К00 «Сумма».

…где «Сумма» – суммы авансов.

Счет 76: расчеты по дивидендам

Субсчет 76.3 применяется для учета доходов хозяйствующего субъекта от инвестирования в капитал сторонних юридических лиц, которые периодически производят процентные выплаты инвесторам соотносительно с их долями.

При этом инвестор отразит в бухучете проводки:

- Дт 76.3 Кт 91.1 — начислены дивиденды как разновидность прочего дохода;

- Дт 51 (50, 52) Кт 76.3 — получение дивидендной выплаты на расчетный счет.

Дополнительные аналитические счета к рассматриваемому субсчету открываются для каждого источника выплат.

Если начислены проценты на остаток

Каждая компания старается выбрать максимально выгодные условия открытия расчетного счета. Одним из преимуществ является начисление банком с определенной периодичностью, установленной договором (зачастую один раз в месяц), процентов на остаток.

В этом случае по факту поступления денег от банка на расчетный счет потребуется зафиксировать в учете сумму перечисленных процентов. Для этой цели можно использовать сч. 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Отнесение процентов на остаток будет отражено следующей записью и включено в состав внереализационных доходов:

Дт 76.09 Кт 91.01

Использование 76 сч. в рабочем плане счетов имеет смысл, когда речь идет о нерегулярных операциях, напрямую не связанных с основной деятельностью. Законом не установлено требование обязательного закрытия этого счета по итогам расчетного периода. Применительно к сч. 76 фиксация итогов и сведение остатка к нулю производятся по мере выполнения деятельности.

Счет 76: учет депонированных сумм

Субсчет 76.4 применяется для учета депонированных сумм — заработной платы, которая была начислена, но не выплачена работнику из кассы (например, по причине его неявки в бухгалтерию в установленный срок).

Бухгалтер по истечении установленного срока:

- отражает факт депонирования заработной платы, которую работник не забрал Дт 70 КТ 76.4;

- переводит депонированную сумму в банк из кассы Дт 51 Кт 50.

Как только работник обращается за зарплатой, бухгалтер:

- переводит деньги со счета в кассу на выплату зарплаты Дт 50 Кт 51;

- выдает зарплату из кассы Дт 76.4 Кт 50.

Если работник так и не обращается за депонированной зарплатой (истекает срок исковой давности, который в общем случае составляет 3 года с момента ее начисления), организация включает ее сумму в прочие доходы Дт 76.4 Кт 91.1.

Счет 76: учет расчетов с дочерними (зависимыми) обществами

Организации, имея дочерние общества, могут производить самые разные расчеты с ними. Однако не забудьте: дочернее общество и зависимое — не одно и то же.

Упрощенно говоря, к дочерним относятся те хозсубъекты, где у основного предприятия больше 50% акций (уставного капитала), а к зависимым — те, у которых основное предприятие владеет 20% и более акций (уставного капитала).

Рассмотрим проводки, применяемые при учете расчетов предприятия с дочерними и зависимыми обществами (для этого к счету 76 может быть открыт субсчет 76.5):

- Дт 08 (10, 41…) Кт 76.5 — предприятие приобрело основные фонды, материалы, товары у дочернего общества;

- Дт 76.5 Кт 90, 91.1 — предприятие продало дочернему обществу имущество;

- Дт 91.2 Кт 76.5 — предприятие включило убытки дочернего общества, которые обязано погасить, в прочие расходы;

- Дт 76.5 Кт 51 — предприятие перечислило денежные средства в счет погашения убытков дочернего общества.

Значительная часть хозяйственных операций между основным предприятием и дочерним (зависимым) обществом отражается корреспонденциями с использованием не только счета 76, но и счета 58.

Пример 1

Оплата доли в уставном капитале дочернего общества путем передачи имущества.

Для начала основное предприятие на счете 76 регистрирует образование кредиторского долга, соответствующего сумме задолженности по вкладу в уставный капитал сторонней организации: Дт 58 Кт 76.5.

Погашение этой задолженности может быть произведено разными видами имущества:

- Если это денежные средства, их перечисление в пользу дочерней фирмы показывается проводкой Дт 76.5 Кт 51.

- Если это объект основных средств (ОС), бывший в эксплуатации, то проводки будут такие: Дт 58 Кт 76.5 — отражена стоимость передаваемого имущества, предварительно согласованная сторонами;

- Дт 02 Кт 01 — отражено списание начисленной амортизации с момента ввода объекта ОС и до момента его выбытия;

- Дт 76.5 Кт 01 — отражено списание остаточной стоимости объекта ОС.

Если остаточная стоимость ОС ниже той, что согласована сторонами в целях погашения долга по вкладу в уставный капитал, то предприятие фиксирует прочий доход: Дт 76.5 Кт 91.1. Если выше — прочий расход: Дт 91.2 Кт 76.5.

- Если в уставный капитал передаются нематериальные активы (НМА), то применяются корреспонденции: Дт 58 Кт 76.5 — отражена кредиторская задолженность в согласованной стоимости передаваемых НМА;

- Дт 05 Кт 04 — отражено списание амортизации по активам, начисленной к моменту их отчуждения;

- Дт 76.5 Кт 04 — отражено списание остаточной стоимости НМА.

Если остаточная стоимость НМА меньше согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1. А если больше — прочий расход: Дт 91.2 Кт 76.5.

- Если в уставный капитал передаются материалы, то корреспонденции будут следующими: Дт 58 Кт 76.5 — образовалась кредиторская задолженность в величине согласованной стоимости материалов;

- Дт 76.5 Кт 10 — отражено списание фактической стоимости материалов.

Если фактическая стоимость оказалась ниже согласованной, фиксируется прочий доход: Дт 76.5 Кт 91.1 Если больше — прочий расход: Дт 91.2 Кт 76.5.

Пример 2

Предприятие приобрело акции, но пока не оплатило их.

Факт перехода права собственности на акции предприятию, если оно их к моменту такого перехода не оплатило, отражается проводкой Дт 58 Кт 76.5.

Пример 3

Предприятием осуществлена предоплата за акции, на которые оно получит право позже:

- Дт 76.5 Кт 51 — отражена сумма, уплаченная за акции;

- Дт 58 Кт 76.5 — право на акции перешло к предприятию, акции поставлены на учет.

Пример 4

Предприятие перепродает обществу ранее купленные акции:

- Дт 76.5 Кт 91.1 — получен прочий доход от продажи акций;

- Дт 91.2 Кт 58 — списана стоимость проданных акций;

- Дт 51 Кт 76.5 — поступила оплата за проданные акции.

НДС с задатка: спорные ситуации

Основные трудности у налогоплательщиков возникают при определении момента, в который следует включать задаток в налоговую базу. По этому вопросу существуют 2 точки зрения:

- Контролирующие органы полагают, что задаток следует включать в налоговую базу в том периоде, в котором он поступил налогоплательщику. В подтверждение своей позиции они приводят положения подп. 2 п. 1 ст. 167 НК РФ, которые гласят, что сумма предоплаты увеличивает налоговую базу в момент получения. Аргументация приведена в письмах Минфина России от 10.04.2017 № 03-07-14/21013, от 02.02.2011 № 03-07-11/25 и ФНС России от 17.01.2008 № 03-1-03/60. См. также «Задаток включается в базу по НДС при получении».

- Альтернативная же точка зрения, согласно которой задаток в момент получения еще не является платежом, гласит, что в налоговую базу по НДС его следует включать лишь в тот момент, когда начинается исполнение соглашения. В подтверждение такой позиции судебные решения есть, однако их немного (постановление ФАС Уральского округа от 01.12.2005 № Ф09-5394/05-С2).

Как учитывать НДС с аванса, уплаченного в иностранной валюте (в рублях по договору в у. е.), разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Исходя из вышеизложенного, можно посоветовать включать задаток в налоговую базу сразу после его поступления. Таким путем удастся избежать споров с контролирующими органами.

См. также материал «Нужно ли исчислять НДС с денежных средств, полученных в качестве обеспечительного (гарантийного) платежа, залога, депозита?»

Счет 76: применение некоммерческими организациями (ТСЖ)

ТСЖ — типичный пример некоммерческой организации. Функционируют они за счет:

- целевого финансирования — из бюджета или со стороны собственников жилья;

- разрешенной предпринимательской деятельности.

Счет 76 применяется ТСЖ для отражения именно тех операций, что связаны с целевым финансированием. К числу распространенных проводок (условимся использовать в рассматриваемых целях субсчет 76.6) можно отнести следующие:

- Дт 76.6 Кт 86 — ТСЖ фиксирует задолженность по поступлению целевого финансирования (на практике — делает начисление за платежи, которые должны оплатить граждане);

- Дт 51 Кт 76.6 — задолженность погашена по факту поступления денежных средств на счет ТСЖ.

Счет 76: применение товариществами

Главная цель создания товариществ — получение прибыли в результате совместного ведения бизнеса несколькими организациями. Если прибыль есть, то она распределяется соотносительно величине вкладов каждого из товарищей. Аналогичным образом распределяются и убытки. В обоих случаях используется счет 76.

Каждая из организаций товарищества, имеющая право на доход, фиксирует в бухгалтерских регистрах проводки:

- Если есть прибыль: Дт 76.3 Кт 91.1 — отражена прибыль от совместной деятельности;

- Дт 51 Кт 76.3 — отражено поступление денег в счет прибыли от совместной деятельности.

- Дт 91.2 Кт 76.3 — отражен убыток от совместной деятельности;

Является ли задаток авансовым платежом для НДС

Согласно п. 1 ст. 380 ГК РФ, задаток — это сумма денежных средств, выдаваемая стороне договора в счет будущих платежей и служащая доказательством заключения соглашения. Данная сумма, кроме того, служит обеспечением исполнения договора. Соглашение о задатке должно заключаться исключительно в письменной форме.

Поскольку задаток исполняет платежную функцию и вносится на предварительном этапе, то его получение следует считать авансом. То есть с суммы задатка надо исчислить и внести в бюджет НДС (подп. 2 п. 1 ст. 167 НК РФ).

Это положение в полной мере применимо и к услугам, когда организациями заключается предварительный договор и в его рамках перечисляется задаток, зачисляемый впоследствии в общую стоимость. Такую сумму тоже следует считать авансом. Подтверждение данному тезису можно найти в письмах Минфина России от 02.02.2011 № 03-07-11/25, ФНС России от 17.01.2008 № 03-1-03/60 и постановлении ФАС Поволжского округа от 09.04.2009 № А55-7887/2008.

Счет 76: применение в договорах комиссии

Счет 76 также применяют в отражении операций по договору комиссии. Напомним, что комиссионер — это хозяйствующий субъект, оказывающий посреднические услуги по договору с комитентом.

Для комиссионных операций условимся рассматривать следующие субсчета:

- 76.80 — для расчетов с комисионером;

- 76.81 — для расчетов с комитентом;

- 76.82 — для расчетов с покупателем.

Используются эти субсчета в рамках следующих типовых корреспонденций:

- В учете комиссионера, который участвует в расчетах: Дт 76.82 Кт 76.81 — у покупателя появилась обязанность выкупить товар, поступивший комиссионеру от комитента;

- Дт 51 Кт 76.82 — поступили деньги на расчетный счет комиссионера за реализованный товар;

- Дт 76.81 Кт 90.1 — начислено комиссионное вознаграждение;

- ДТ 76.81 КТ 51 — перечислена оплата за товар комитенту за минусом комиссионного вознаграждения.

Если комиссионер в расчетах не участвует, то выручка от продажи поступает самому комитенту.

- В учете комитента: Дт 44 Кт 76.80 — услуги комиссионера учтены в расходах на продажу;

- Дт 19 Кт 76.80 — отражен НДС по услугам посредника;

- Дт 76.80 Кт 62 — на основании отчета комиссионера зачтены услуги посредника в счет причитающихся платежей за проданный товар.

Характеристика субсчетов 76.11, 76.12, 76.13, 76.5

Счет 76.11 «Расчеты по целевым сборам жилищно-коммунального хозяйства» используется для начисления платежей за пользование коммунальных услуг.

Счет 76.12 «Расчеты по невыясненным суммам» служит для осуществления операций в тех случаях, когда не удается найти документы для перечисления сумм на соответствующие счета. Если получатели денежных средств по долгам не выявлены, суммы списываются со счета 76.12 в пользу организации.

Счет 76.13 «Расчеты с государственными органами» используется для проведения операций по оплате штрафов, долгов перед администрацией государства.

В процессе деятельности компании по производству и реализации продукции или услуг широко используется счет 76 в бухгалтерском учете.

Проводки с применением субсчетов 76.11, 76.12 и 76.13

| Дт | Кт | Характеристика бухгалтерской операции |

| 76.03 | 76.11 | начислена сумма платежей за коммунальные услуги |

| 76.11 | 51 или 55 | перечислены денежные средства поставщикам коммунальных услуг |

| 51 или 55 | 76.12 | поступили на расчетный счет/специальный счет в банке невыявленные суммы |

| 76.12 | 91.01 | списание невыясненной задолженности на доходы организации |

| 91.02 | 76.13 | наложен штраф на предприятие |

| 76.13 | 51, 50 или 79.02 | сумма штрафа перечислена в соответствующий государственный орган |

| 97.03 | 76.13 | отражены расходы за выдачу лицензии |

| 76.13 | 51 | с банковского счета погашена задолженность за выданную лицензию |

Счет 76.5 в бухгалтерском учете используется для расчетов с прочими поставщиками и подрядчиками. Не стоит забывать, что основной счет для расчетов с поставщиками – 60, субсчет 76.5 существует для оплаты дополнительных услуг, не вошедших в него. Здесь могут фиксироваться суммы стоимости тары, работа транспортных компаний, НДС за импорт продукции.

Счет 76: применение в лизинге

Счет 76 используется и для отражения лизинговых операций. Условимся, что для этого мы применяем три субсчета: 76.9 — «Задолженность по лизинговым платежам», 76.10 — «Арендные обязательства», 76.11 — «Задолженность по выкупу имущества».

Если имущество находится на балансе лизингодателя:

- Дт 76.9 Кт 51 — перечислен лизинговый платеж;

- Дт 20 Кт 76.9 — отражен в учете лизинговый платеж;

- Дт 19 Кт 76.9 — учтен НДС в лизинговом платеже.

Если имущество числится на балансе лизингополучателя:

- Дт 08 Кт 76.10 — лизинговый объект принят к учету;

- Дт 19 Кт 76.10 — предъявлен НДС лизингодателем;

- Дт 76.9 Кт 51 — перечислен лизинговый платеж;

- Дт 76.10 Кт 76.9 — учтен ежемесячный лизинговый платеж;

- Дт 76.10 Кт 76.11 — отражена задолженность по выкупной стоимости лизингового имущества;

- Дт 76.11 Кт 51 — перечислена выкупная стоимость лизингового объекта.

Применение счета 76: НДС

Счет 76 также задействуется в проводках, связанных с НДС. Рассмотрим несколько примеров.

Пример 5

Отражение НДС с полученных авансов.

В счет предстоящей поставки товара фирма получила от покупателя аванс 120 000 руб. , с которого она начислила НДС: 120 000 * 20 / 120 = 20 000 руб. Далее товар был отгружен, а НДС — взят к вычету.

В проводках фирмы-поставщика эти операции выглядят так:

- Дт 51 Кт 62 — поступил аванс от покупателя;

- Дт 76.АВ Кт 68 — начислен НДС с аванса.

- Дт 62 Кт 90 — товар отгружен покупателю;

- Дт 90 Кт 68 — начислен НДС с реализации;

- Дт 68 Кт 76.АВ — НДС взят к вычету после отгрузки и зачета предоплаты.

Пример 6

Отражение НДС с выданных авансов.

Фирма в счет предстоящего поступления материалов перечислила аванс поставщику в сумме 60 000 руб., начислив НДС: 60 000 * 20 / 60 = 10 000 руб. Позже материалы были получены и оприходованы.

Распишем проводки:

- Дт 60 Кт 51 — перечислен аванс поставщику;

- Дт 68 Кт 76.АВ — начислен НДС с аванса;

- Дт 10 Кт 60 — оприходованы материалы от поставщика;

- Дт 19 Кт 60 — выделен НДС с поставки;

- Дт 76.АВ Кт 68 — восстановлен НДС с аванса;

- Дт 68 Кт 19 — НДС предъявлен к вычету.

Пример 7

Отражение НДС с аванса у покупателя-налогового агента.

Фирма-налоговый агент купила у продавца металлический лом на 100 000 руб., предварительно уплатив аванс в половинном размере — 50 000 руб.

В бухгалтерских проводках покупателя появится 76 счет, да не один:

- Дт 60 Кт 51 — перечислен аванс продавцу 50 000 руб.;

- Дт 76.НА Кт 68 — начислен НДС с аванса 10 000 руб. ((50 000 + 50 000 * 20%) * 20 / 120);

- Дт 68 Кт 76.АВ — вычет НДС по выданному авансу 10 000 руб.

- Дт 41 Кт 60 — принят к учету лом на сумму 100 000 руб.

- Дт 76.НА Кт 68 — начислен НДС с отгрузки лома 20 000 руб. ((100 000 + 100 000 * 20%) * 20/120);

- Дт 68 Кт 76.НА — вычет НДС, исчисленный при перечислении аванса — 10 000 руб.;

- Дт 68 Кт 76.НА — вычет НДС по купленному лому 20 000 руб.;

- Дт 76.АВ Кт 68 — восстановлен НДС, ранее принятый к вычету по выданному авансу 10 000 руб.

В учете продавца лома счет 76 не фигурирует.

Следует ли исчислять авансовый НДС, если аванс и отгрузка были в одном периоде

В деловой практике часто возникают ситуации, в которых аванс приходит поставщику в том же налоговом периоде, когда осуществлена отгрузка. У налогоплательщика возникает сомнение: стоит ли в приведенных обстоятельствах исчислять НДС с авансовых платежей — ведь почти сразу придется делать расчет с остальной суммы оплаты?

По данному вопросу есть две противоположные позиции.

- Позиция чиновников состоит в том, что сначала надо исчислить НДС с аванса, а затем — с выручки от реализации. Обе суммы налога, по их мнению, следует отразить в декларации за прошедший налоговый период. В этом же отчете НДС с аванса должен указываться в составе налоговых вычетов. Подтверждение такой точки зрения можно найти в письмах Минфина России от 12.10.2011 № 03-07-14/99, ФНС России от 20.07.2011 № ЕД-4-3/11684, 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/[email protected], УФНС России по г. Москве от 02.06.2005 № 19-11/39279 и 31.01.2005 № 19-11/5754. В отдельных случаях даже арбитражные суды принимают сторону контролирующих органов (постановление ФАС Северо-Кавказского округа от 28.06.2012 № А32-13441/2010).

- Однако подавляющее большинство судебных инстанций придерживаются противоположной точки зрения и в своих решениях указывают, что платеж нельзя считать авансовым, поскольку пришел он в том же налоговом периоде, в котором произведена отгрузка товара. Подтверждение данной позиции можно найти в определении ВАС РФ от 19.09.2008 № 11691/08, постановлениях ФАС Северо-Кавказского округа от 25.05.2012 № А32-16839/2011, ФАС Поволжского округа от 07.09.2011 № А57-14658/2010 (оставлено в силе определением ВАС РФ от 16.01.2012 № ВАС-17397/11) и ФАС Дальневосточного округа от 22.12.2011 № Ф03-6321/2011). Если следовать такой логике, то исчислять НДС с авансовых сумм не надо. См. также «Предоплата и отгрузка в одном периоде — исчислять НДС с аванса не обязательно».

В то же время у бухгалтера есть возможность не выставлять счет-фактуру на авансовый платеж, если временной промежуток между предоплатой и отгрузкой не превышает 5 календарных дней. Подтверждение этого тезиса содержится в письмах Минфина России от 12.10.2011 № 03-07-14/99 и 06.03.2009 № 03-07-15/39 (п. 1). То есть у налогоплательщика появляется возможность не исчислять НДС с аванса при соблюдении пятидневного условия.

Но и здесь ФНС России в письмах от 10.03.2011 № КЕ-4-3/3790 и 15.02.2011 № КЕ-3-3/[email protected] разъясняет, что счета-фактуры на аванс следует выставлять даже в тех обстоятельствах, при которых отгрузка производится в течение 5 дней после получения авансового платежа.

В итоге практика показывает, что рациональней будет исчислять налог с авансовых платежей, даже если отгрузка произведена в том же налоговом периоде. Налоговая база в этом случае не увеличится, а налогоплательщик сможет избежать ненужных споров с контролирующими органами.

К авансу можно не относить лишь те суммы, которые пришли в день отгрузки, но еще до момента ее осуществления (письмо Минфина России от 30.03.2009 № 03-07-09/14). И то лишь на том основании, что по первичным документам очередность операций установить не представляется возможным.

Применение счета 76: договоры долевого строительства

Еще одна область применения счета 76 — правоотношения в сфере договоров на долевое строительство. Рассмотрим проводки в учете застройщика, составляемые с применением счетов эскроу — по новой схеме расчетов между инвестором и застройщиком, обязательной к использованию после 01.07.2019:

- Дт 009 субсчет «Средства дольщиков на счетах эскроу» — дольщик перечислил денежные средства на счет эскроу;

- Дт 51 Кт 67 — банк выдал целевой кредит на строительство объекта недвижимости;

- Дт 91.2 Кт 67 — начислили проценты за пользование кредитом;

- Дт 20 Кт 60 — отнесена в расходы на строительство стоимость работ, осуществленных подрядчиком;

- Дт 43 Кт 20 — отражена балансовая стоимость объекта недвижимости;

- Дт 76 «Расчеты с дольщиками» Кт 43 — квартира передана инвестору после ввода объекта недвижимости в эксплуатацию;

- Дт 76 «Расчеты с дольщиками» Кт 90 — зафиксирована выручка от продажи жилья;

- Дт 67 Кт 76 «Расчеты с дольщиками» — денежные средства от дольщиков, зачисленные на счет эскроу, направлены на погашение кредита и процентов;

- Дт 51 Кт 76 «Расчеты с дольщиками» — поступил остаток денежных средств дольщиков со счетов эскроу после погашения кредита и процентов;

- КТ 009 «Средства дольщиков на счетах эскроу» — завершение расчетов через счет эскроу.

Подводим итоги

- На счете 76 бухгалтерского учета собирается информация о расчетах с контрагентами, не нашедшая место на иных счетах расчетов.

- Рассмотренный выше перечень проводок по счету 76 далеко не исчерпывающий. С помощью него могут быть отражены любые операции с дебиторами и кредиторами — если они методологически не могут быть отражены на бухгалтерских счетах 60-75.

- При необходимости к счету 76 возможно открытие любых субсчетов в дополнение к тем, что приведены в общем Плане счетов.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Что такое

76 счет бухгалтерского учета — это спецсчет, который применяется для аккумуляции данных по операциям дебиторских и кредиторских задолженностей организации, которые не были упомянуты в пояснениях к бухсчетам 60 — 75:

- Страхования личности и имущественных ценностей;

- Претензий по суммам, удержанных из зарплаты сотрудников предприятия в пользу других юридических лиц по постановлению суда и т. д.;

- Страхования и обеспечения социального плана.

Формирование ОСВ по таблице сравнения баланса НДС