Москва, 28.01.2021, 05:36:34, редакция ПРОНЕДРА.РУ, автор Екатерина Литвинчик.

Код бюджетной классификации, или КБК, используется при оформлении документации, определяющей назначение платежных поручений. В 2021 году произошли значительные изменения в КБК. Они наблюдаются после внедрения в силу приказа, разработанного Министерством финансов. В реестре документации он фигурирует под номером 210 н, и подписан 29 ноября 2021 года. Этот документ вносит корректировки в ранее утвержденные нормы, которые фигурировали в стране с 1 июля 2013 года.

Кто и когда платит

По ст. 143 НК РФ, налогоплательщиками по данному виду сбора являются юридические лица и ИП, однако считается, что в конечном счете его уплачивает покупатель. Дело в том, что налог на добавленную стоимость является косвенным. С его помощью государство стремится получить часть надбавки, которую устанавливает производитель или продавец к цене товара на каждой стадии производства или реализации. Расчет налога осуществляется производителем и продавцом, но он закладывается в стоимость продукции, к тому же предприниматель вычитает входящий НДС, уже уплаченный при покупке товаров для производства. Таким образом, покупатель является источником сбора, однако в законодательном акте — в Налоговом кодексе — физические лица не упомянуты в качестве плательщиков НДС, они его не рассчитывают и не перечисляют.

Данное финансовое обязательство имеет большое значение для бюджета и не только в плане объема поступлений. Государство, вводя налог на добавленную стоимость, обеспечивает взнос средств в бюджет ранее момента итоговой продажи продукции, что повышает эффективность обязательства, его собираемость.

ВАЖНО!

С 01.01.2019 НДС повышен с 18 % до 20 %.

Что делать, если в КБК по НДС ошибка?

Ошибочный КБК компания может указать в декларации или платежном поручении. В первом случае ошибка маловероятна, поскольку декларацию большинство компаний формирует в специальной бухгалтерской программе, которая сама проставляет верные КБК. Главное — перед каждой отчетной порой напоминать программисту о том, что надо обновить программу. К тому же декларацию по НДС компания должна сдавать только по ТКС — отчет не уйдет в налоговую инспекцию при неверных данных кодов.

А вот сделать ошибку в платежном поручении гораздо легче. При неправильном КБК в платежке перечисленные средства могут попасть либо в бюджет иного уровня, либо в невыясненные платежи. Эту оплошность можно исправить, написав в налоговую инспекцию заявление об уточнении реквизитов платежа. На основании этого заявления налоговая инспекция примет налог к зачислению, причем по состоянию на день уплаты. То есть пени (если инспекторы успели их начислить), будут аннулированы.

Как заполнить образец заявления об уточнении реквизитов платежа, ищите в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

А если вы не заметили, что налог ушел не на тот КБК, и заявление в инспекцию не подавали? Тогда по истечении сроков уплаты налога инспекторы решат, что вы не выполнили свою обязанность перед бюджетом. И назначат штраф и пени. Их можно оспорить, руководствуясь арбитражной практикой и п. 3 ст. 45 НК РФ, поскольку компания все-таки деньги в бюджет перечисляла, пусть и не на тот адрес, который нужно.

Арбитражная практика в данном случае на стороне налогоплательщика: независимо от того, верно ли компания указала КБК в платежном поручении, платеж в бюджет состоялся, а значит, обязанности свои перед бюджетом компания выполнила. Если у вас возникнет спор с инспекторами по этому поводу, опирайтесь, к примеру, на постановление Президиума ВАС РФ от 23.07.2013 № 784/13, определение ВАС РФ от 10.06.2010 № ВАС-4111/10 и др.

Минфин и ФНС также признают, что ошибки в КБК не являются основанием для признания обязанности по уплате налога неисполненной (см. письма Минфина России от 19.01.2017 № 03-02-07/1/2145, от 17.07.2013 № 03-02-07/2/27977 и от 29.03.2012 № 03-02-08/31, ФНС России от 10.10.2016 № СА-4-7/[email protected]).

О том, критична ли ошибка в КБК,

Значение КБК для основного обязательства по НДС

Коды бюджетной классификации устанавливаются единые для юридических лиц и индивидуальных предпринимателей, значения не зависят от статуса налогоплательщика и организационно-правовой формы.

В 2021 году значения КБК для данного налога установлены такие же, как и в 2021. По основному обязательству данные приведены ниже.

| Цель платежа | Показатель КБК |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 0300 110 |

| Налог на товары, работы, услуги из Беларуси и Казахстана | 182 1 0400 110 |

| Налог на товары, работы, услуги из-за рубежа | 153 1 0400 110 |

Особенности и нюансы по КБК для уплаты НДС

Этот налог – главный «наполнитель» казны РФ, поэтому с его уплатой предпринимателям стоит быть особенно внимательным. Он платится с реализации товаров и/или услуг, а также с импортных товаров, реализуемых в России. Также его должны платить при передаче товаров для собственных нужд, если это не нашло отражения в налоговой декларации. Актуален он и при импорте товаров.

В уплате налога на добавленную стоимость пару лет назад произошли очень серьезные изменения, поэтому на 2021 год законодатели коснулись этого налога лишь мимоходом, чтобы дать предпринимателям возможность адаптироваться.

Порядок расчета и уплаты

НДС – налог, требующий ежеквартальной декларации и уплаты. Он рассчитывается по итогам каждого квартала: разница налоговой базы и вычетов умножается на налоговую ставку. Таким образом, бюджет получает данные налоговые отчисления четырежды в год.

Если законные вычеты превысили доходную часть НДС, то бюджет возмещает недостающую долю: сумма будет засчитана в будущие платежи или на погашение какой-либо недоимки. При отсутствии недоимок закон разрешает перечислить сумму возмещения на расчетный счет предпринимателя.

Налоговой базой считается основная характеристика реализуемого товара или услуги – их стоимость на день отгрузки товара или передачи услуги либо день их оплаты (дата того события, которое наступило раньше).

Есть некоторые нюансы, касающиеся налоговых ставок НДС:

— одинаковая ставка – одинаковая база;

— если операции облагаются НДС по разным ставкам, то их база тоже считается отдельно;

— стоимость всегда считается в национальной валюте, выручка от импорта переводится в рубли по текущему курсу.

Для пени и штрафов

КБК «Пени по НДС» в 2021 году также действуют аналогичные тем, что использовались в 2021 году. В таблице представлены актуальные показатели КБК при уплате НДС.

| Вид сбора | КБК НДС, пени | Штрафы |

| Налог на добавленную стоимость на товары, а также работы и услуги, реализуемые на территории РФ | 182 1 0300 110 | 182 1 0300 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ из Беларуси и Казахстана | 182 1 0400 110 | 182 1 0400 110 |

| Налог на добавленную стоимость на товары, ввозимые на территорию РФ (администратором платежей в данном случае является ФТС России) | 153 1 0400 110 | 153 1 0400 110 |

В случае пропуска срока перечисления платежа насчитываются пени по НДС; КБК 2021 потребуются при заполнении платежки на перечисление пени по собственной инициативе или по требованию налогового органа.

КБК «Штраф НДС» 2021 для юридических лиц необходим при оформлении платежного документа по уплате штрафа, который назначается за несвоевременное или ненадлежащее исполнение финансовой повинности (например, при неполной уплате установленного сбора).

Тоже может быть полезно:

- Реквизиты для уплаты страховых взносов в 2021 году

- Новые КБК по пенсионным взносам 2021 года

- Новые КБК по медицинским взносам 2021 года

- КБК по транспортному налогу 2021 года

- КБК по страховым взносам на 2021 год

- КБК для оплаты торгового сбора в 2021 году

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Для налоговых агентов

Налоговыми агентами по НДС являются, в соответствии со ст. 161 НК РФ:

- арендаторы имущества у госорганов и органов местного самоуправления;

- приобретатели товаров, работы и услуг у иностранных организаций, действующих на российском рынке, которые сами не учтены в качестве налогоплательщиков в РФ;

- покупатели госимущества, за исключением ИП;

- органы, компании и ИП, уполномоченные на продажу конфискованного имущества, и т. п.;

- с 01.10.2011 — покупатели имущества и(или) имущественных прав должников, признанных банкротами (за исключением физических лиц, не имеющих статус индивидуальных предпринимателей);

- состоящие на учете в качестве налогоплательщиков (организации и ИП), осуществляющих предпринимательскую деятельность с применением договоров поручения, договоров комиссии или агентских договоров, и производством расчетов по ним с иностранными лицами, не состоящими на учете в налоговых органах в качестве налогоплательщиков.

Налоговый агент указывает в поле 101 свой статус, который обозначается шифром «02».

| Статус | Значение КБК |

| Налоговый агент | 182 1 0300 110 |

Самостоятельный расчет пени

Возможно, вы столкнулись с проблемой начисления и выплаты пени, и предстоит правильно рассчитать сумму. Воспользуемся следующий схемой:

- Определяем сумму пени. Это показатель суммы задолженности.

- Определяем просроченные дни от погашения долга.

- Смотрим ставку рефинансирования ЦБ. Этот показатель указан на сайте ЦБ.

- Рассчитываем по формуле — П = Нед * Ст. Реф. / 300 — Пр,

где:

- П – сумма к оплате самой пени;

- Ст. реф. — ставка рефинансирования, действующая на момент выставления пени;

- Пр — количество просроченных дней.

Также можно использовать калькулятор для расчета пени или получить данные о начислении пени от контролирующих органов.

При самостоятельном начислении пени налогоплательщику необходимо учитывать ближайший день, то есть день с захватом.

Правильное начисление пени можно рассмотреть на примере.

Допустим, некая организация ООО Вымпел подала налоговую декларацию. В ней была указана сумма, которая в срок не была уплачена в налоговый орган. В результате была начислена пеня:

| Сумма НДС | Уплачен НДС | Недоимка | Срок уплаты | Кол-во дней | Расчет | Сумма |

| 840,200 | 500,260 | 840,200— 500,260 = 339, | .01.2016 | 12 | 339, руб. * 11% / 300 * 12 дней | 1,495 |

| 880,730 | 319,400 | 880,730— 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 дней | 2,47 |

| 720,610 | 649,80 | 720,61— 649,8 = ,81 | .03.2016 | 19 | ,81 руб. * 11% / 300 * 19 дней | 0,49 |

В итоге сумма пени составила в рублях 4.461 суммируем все столбики (1,495+2,476+0,49)

День внесения пени считается днем проведения документа и зачисления денежных средств на счет организации, которая назначила эти пени.

Пени, соответствующие неуплаченному налогу НДС, налоговый орган будет взыскивать в безоговорочном порядке. Для этого будут подключены государственные службы, такие как отдел судебных приставов.

В налоговых инспекциях программы при расчёте пени настроены на автоматический режим. Чтобы быть в курсе всех расчетов, необходимо постоянно брать справки и выписки, чтобы вовремя оплачивать начисляемые суммы.

Как заполнить платежку

Коды бюджетной классификации указываются в поле 104, они единые для всей страны. При заполнении платежки необходимо учесть, что реквизиты указываются той налоговой, к территории которой отнесен плательщик в соответствии с местом своего нахождения. Правила оформления указаны в Положении ЦБ РФ № 383-П от 19.06.2012 и Приказе Минфина РФ № 107н от 12.11.2013 в последней редакции.

При заполнении нужно также правильно указать:

- статус плательщика (уточняйте в статье «Что такое статус плательщика в платежном поручении и как его заполнить»);

- сумму платежа (целым числом);

- квартал, за который производится уплата (в форме «КВ.01.2019»).

Заполнение платежного поручения по НДС в 2021 году

Чтобы перечислить в бюджет основной платеж по НДС (пеню или штраф) нужно правильно указать реквизиты в платежном поручении. Прежде всего, необходимо верно указать в поле 101 статус налогоплательщика:

- 01 — юрлица;

- 02 — налоговые агенты;

- 06 — налог при импорте;

- 09 — ИП.

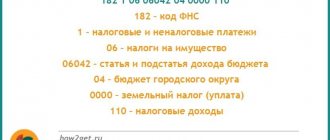

Сумма налога (поле 6) указывается в круглых рублях без копеек. Вид операции (поле 18) для уплаты НДС заполняется кодом «01», а очередность платежа (поле 21) — кодом «5». Соответствующий типу операции КБК (см. таблицу выше) указывается в поле 104. В поле 105 ставится ОКТМО, показывающее принадлежность плательщика к определенному муниципальному образованию. Значение ОКТМО можно узнать на сайте ФНС.

В качестве основания платежа (поле 106) указывается «ТП» — текущий платеж. А в соседнем 107 поле ставится период, за который платится налог. В случае с НДС это будет соответствующий квартал, например, «КВ.01.2021». Ниже приведен пример платежки по НДС за 1 квартал 2021 года.