С 2021 года страховые взносы, включая пени и штрафы по ним, перечисляются в Налоговую службу. Внебюджетные фонды больше не занимаются их администрированием. Мы расскажем, каковы штрафы за просрочку и неуплату, как рассчитать и куда платить пени по страховым взносам.

Штрафы и пени по страховым взносам, а также сами страховые суммы нужно перечислять на счет территориальной ИФНС. Разъяснения о порядке перечисления и уплаты дают Минфин и ФНС — на эти органы возложена обязанность информировать плательщиков о вопросах применения законодательства.

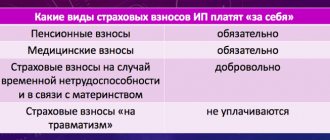

Согласно главе 34 НК РФ, Налоговая служба контролирует уплату отчислений на:

- ОПС (обязательное пенсионное страхование);

- ОМС (обязательное медицинское страхование);

- социальное страхование в связи с материнством.

Исключение — отчисления на травматизм (страхование от несчастных случаев на производстве), их по-прежнему администрирует ФСС.

За что начислят пени

По правилам, страховые взносы, включая пени, уплачиваются в территориальную налоговую инспекцию по установленным реквизитам до 15 числа (включительно) месяца, следующего за отчетным. Исключение составляют те месяцы, когда 15-е календарно выпадает на выходной день, тогда последний срок — это следующий рабочий день. Во избежание просрочки платежей оплатите заблаговременно.

Чтобы не попасть на санкции, советуем прочитать статьи о том, когда платить и кому перечислять страховые взносы.

Оплату всех штрафных санкций регламентирует НК РФ (ст. 34 НК РФ). Страхователь несет административную ответственность и перечисляет пени за неуплату страховых взносов в 2021 году за просрочку основного платежа. Смотрите в таблице, за что еще последуют санкции:

| Нарушение | Штраф |

| Нарушение сроков оплаты отчислений | Неустойка 5% от суммы неуплаченных взносов за каждый просроченный месяц в следующих рамках: не менее 1000 рублей и не более 30% от общей суммы отчислений (ст. 119 НК РФ). Дополнительный штраф за нарушенные сроки сдачи составляет 300-500 рублей (ст. 15.5 КоАП РФ) |

| Сознательное занижение налогооблагаемой базы или ошибочный расчет обязательных платежей | 20% от неуплаченной суммы СВ (п. 3 ст. 120, п. 1 ст. 122 НК РФ) |

| Уплата в неполном размере или неуплата взносов вовсе | 40% (п. 3 ст. 122 НК РФ) |

| Умышленное нарушение сроков или полное игнорирование обязанности оплачивать СВ в ФСС | От 20% до 40% от суммы неуплаченных отчислений (ст. 19 125-ФЗ), дополнительно взыскивается 300-500 рублей (15.33 КоАП РФ) |

| Подача сведений на бумаге, а не в установленной электронной системе | 200 рублей (п. 2 ст. 26.30 125-ФЗ) |

| При общей численности сотрудников свыше 100 человек отчет предоставлен на бумажном носителе, а не в ЭС | 200 рублей (ст. 119.1 НК РФ) |

| Нарушение сроков подачи или предоставление искаженных индивидуальных сведений в ПФР | 500 руб. за 1 сотрудника (ст. 17 27-ФЗ), дополнительно взыскивается 300-500 рублей (ст. 15.33.2 КоАП РФ) |

| Подача сведений персонифицированного учета в бумажном, а не в электронном виде при численности сотрудников более 25 человек | 1000 рублей (ст. 17 27-ФЗ) |

Налоговые нарушители за неуплату отчислений в особо крупных размерах (от 5 млн руб.) привлекаются к уголовной ответственности на основании ч. 1 ст. 10 УК РФ. Если организация сознательно не платит, то Следственный комитет заводит уголовное дело по ст. 199 УК РФ за непредоставление отчетности или указание ложных сведений в ней.

Сумма максимального штрафа за состав вышеуказанного преступления — 500 000 рублей, максимально предусмотренный уголовный срок — 6 лет. При выплате совокупной суммы вместе со штрафными санкциями после того как произведут расчет пени за несвоевременную уплату страховых взносов в 2021 году в Пенсионный фонд и другие инстанции, уголовная ответственность с правонарушителя снимается, но только при условии, что это было первое нарушение подобного характера.

ВАЖНО!

Вышестоящие инстанции не вправе штрафовать организацию за нарушение сроков при условии своевременной сдачи установленных форм расчетов (письмо Минфина России № 03-02-07/1/31912 от 24.05.2017). В задачи инспектора входит только начисление пеней.

Куда следует уплачивать взносы на ОПС, ОМС и ОСС

Законодательные новшества в страховых взносах, вступившие в силу с 2021 года, привели к замене инстанции, осуществляющей функции администратора этих платежей. Такой инстанцией для большей части взносов стала налоговая служба, начавшая контролировать платежи, предназначенные:

- для ФСС в части больничных и материнства;

- ПФР и ФОМС, в т. ч. оплачиваемые ИП за себя.

Все положения, отражающие особенности применения таких платежей, как страховые взносы, с 2021 года стала регулировать особая глава НК РФ.

Попав в НК РФ, страховые взносы начали подчиняться всем его правилам, т. е. оказались приравненными к бюджетным платежам, уплачиваемым в особом порядке, который касается не только правил оформления платежных документов, но и реквизитов для перечисления.

О том, каким образом оказались разграниченными функции налоговых органов и фондов в части взносов, попавших под контроль ИФНС, читайте в материале «Внимание — памятка для плательщиков взносов от ФНС».

Куда платят страховые взносы в 2021 году? Взносы, регулируемые НК РФ, следует уплачивать в бюджет по месту нахождения налогоплательщика, а если у него есть обособленные структурные единицы, исчисляющие и выплачивающие зарплату, то и по месту нахождения таких структурных единиц. ИП уплачивают взносы за себя и за сотрудников по месту жительства.

Платежные документы, как и раньше, оформляются раздельно в отношении оплаты, предназначенной для каждого из фондов, но в соответствии с требованиями, действительными для налоговых платежей.

В то же время есть взносы, которых не коснулись изменения-2017. Это так называемые «несчастные» взносы, связанные со страхованием по профессиональному травматизму. Они по-прежнему подчиняются нормам закона «Об обязательном социальном страховании» от 24.07.1998 № 125-ФЗ, и их куратором остался ФСС. Куда платящим страховые взносы в 2021 году перечислять такие платежи? Ответ очевиден: как и раньше — в соцстрах по месту регистрации страхователя, которым может оказаться и его обособленное подразделение.

Предлагаем ознакомиться: Виды договора страхования в международном частном праве

Как рассчитать сумму

Налоговики рассчитывают санкции за просроченный платеж как 1/300 ставки рефинансирования за каждый день просрочки (п. 4 ст. 75 НК РФ).

ВАЖНО!

Если организация просрочила ежемесячный платеж на 1 календарный день, то санкций последовать не должно. Налоговые инспекторы начисляют взыскания со дня, следующего после срока уплаты, с учетом, что день платежа не является расчетным днем (письмо Минфина РФ от 05.07.2016 № 03-02-07/39318).

Вот как рассчитать пени на страховые взносы в ПФР и ФСС по формуле:

П = С × Д × СР × 1/300,

где:

- П — пеня;

- С — сумма отчислений, подлежащих к оплате;

- Д — календарные дни просрочки;

- СР — ключевая ставка рефинансирования.

По каким реквизитам перечислять взносы, регулируемые НК РФ

В отношении того, куда перечислять страховые взносы в 2021 году и как оформлять платежные документы, ФНС, получившая взносы под контроль, дала немало разъяснений. Основные вопросы, к которым относились эти разъяснения:

- КБК для уплаты на границе 2016-2017 годов;

- КБК для взносов-2020, ставших полноценным бюджетным платежом;

- статус плательщика в платежном документе.

«Граничные» взносы (т. е. начисленные в 2021 году, а уплаченные в 2021 году), оплачивают, указывая в платежном документе особые (промежуточные) КБК. Начинаются такие КБК, как и у всякого бюджетного платежа, с цифр 182, и от их окончательного варианта, соответствующего начислениям, производимым начиная с 2021 года, отличаются значением, присутствующим в 16-м или 17-м знаке кода.

КБК, применяемые для «граничных» взносов по начисленным работникам выплатам, таковы:

- 18210202010061000160 — по платежам в ПФР;

- 18210202101081011160 — по платежам в ФОМС;

- 18210202090071000160 — по платежам в ФСС.

Их обновленный вариант, используемый для начисленных с начала 2017 года взносов:

- 18210202010061010160 — по платежам в ПФР;

- 18210202101081013160 — по платежам в ФОМС;

- 18210202090071010160 — по платежам в ФСС.

ИП, оформляя платежи по взносам, уплачиваемым за 2021 год в 2017 году, тоже применяют промежуточные коды:

- 18210202140061100160 — по платежам в ПФР при доходе до 300 000 руб.;

- 18210202140061200160 — по платежам в ПФР на доход, превышающий 300 000 руб.;

- 18210202103081011160 — по платежам в ФОМС.

Начисления, сделанные позже 2021 года, ИП перечисляет уже по окончательным КБК:

- 18210202140061110160 — по платежам в ПФР (этот код с 2021 года стал единым для фиксированных платежей и взносов, начисленных на доход сверх 300 000 руб.);

Подробности см. в публикации «КБК — фиксированный платеж в Пенсионный фонд в 2021 — 2021 годах для ИП за себя».

- 18210202103081013160 — по платежам в ФОМС.

Решение вопроса об указании статуса плательщика оказалось в зависимости от технических возможностей банков. У них возникли сложности с принятием к исполнению платежей со статусом «14», который характеризует лицо, осуществляющее выплаты физлицам. Поэтому работодателям-юрлицам при возникновении технических проблем с банками рекомендовано указывать в платежном документе статус «01», а ИП, уплачивающим взносы за работников, разрешено применять статус «09», который указывается, когда ИП перечисляет взносы за себя (письма ФНС России от 15.02.2017 № ЗН-3-1/[email protected], от 08.02.2017 № ЗН-4-1/[email protected], от 03.02.2017 № ЗН-4-1/[email protected]).

В остальных аспектах платежный документ, оформляемый при оплате взносов, ничем не отличается от обычно формируемого на перечисление налогов. Получателем в нем, как и при налогах, будет числиться ИФНС.

В ноябре 2021 года в НК РФ введено положение о допустимости уплаты налоговых платежей за третье лицо. С 2021 года такая возможность оказалась применимой и к оплате страховых взносов, начавших подчиняться правилам НК РФ. Статус плательщика, указываемый при такой оплате, должен соответствовать статусу того лица, за которое делается платеж.

Пример расчета

Детско-юношеская спортивная школа СДЮСШОР «Аллюр» нарушила срок оплаты СВ за январь 2021 г. (15.02.2020 — суббота, предельный срок — 17.02) и перечислила денежную сумму в размере 103 420 рублей в установленные фонды 24.02.2020.

Разбивка по неуплаченной сумме, в руб.:

- 73 226 — на обязательное пенсионное страхование;

- 22 650 — на обязательное медицинское страхование;

- 7544 — на случай временной нетрудоспособности и в связи с материнством.

Просрочка с 17.02.2020 по 24.02.2020 составила 7 календарных дней — исключаем день уплаты. Ставка рефинансирования на момент перечисления средств — 6,0%. В итоге:

- ОПС: 73 226 × 7 × 6,0% / 300 = 102,52 руб.;

- ОМС: 22 650 × 7 × 6,0% / 300 = 31,71 руб.;

- ВНиМ: 7544 × 7 × 6,0% / 300 = 10,56 руб.

В какие сроки платить

Основание для перечисления штрафных санкций — уведомление от ИФНС. В нем же прописан срок уплаты пени за просрочку страховых взносов в 2021 году. Законодательно установленного периода для перечисления такого платежа нет.

Но есть срок исковой давности. Если налогоплательщик не заплатил пеню вовремя, налоговая инспекция вправе подать в суд для взыскания штрафной суммы. Период, отведенный для обращения в суд, является сроком исковой давности. Если представители инспекции не начали судебное разбирательство с плательщиком, долг признают безнадежным и списывают.

Куда отправлять «несчастные» взносы

Куда платить страховые взносы в 2021 году, если они относятся к категории «несчастных»? По-прежнему в соцстрах, указывая его реквизиты в полях платежного документа, предназначенных для данных получателя. Прежним останется и КБК, используемый для такого платежа (39310202050071000160).

Помимо обязательных «несчастных» взносов, уплачиваемых с выплат работникам, в соцстрах могут делаться и добровольные платежи. Они возникают у ИП, вообще-то не обязанного делать подобные перечисления, но самостоятельно заключившего добровольный договор страхования с фондом. КБК для таких платежей — 39311706020076000180.

https://www.youtube.com/watch?v=upload

Подробнее обо всех применяемых с 2021 года КБК читайте здесь.

Как правильно оплатить

Плательщик вправе погасить неустойку самостоятельно (если знает, что он просрочил платеж) или оплатить штраф по требованию из налоговой инспекции. Вот как оплатить пени по страховым взносам в 2020 году:

- Получить уведомление от ИФНС.

- Проверить сумму платежа — рассчитать взнос по формуле.

- Заполнить платежное поручение и перечислить требуемую сумму в территориальную налоговую инспекцию.

Сумму неустойки надлежит отразить в бухгалтерском учете. При отсутствии нормативных документов, регламентирующих вид записи просроченных отчислений в бухучете, организация-плательщик вправе сама определить вид бухгалтерской записи.

| Проводки | Содержание операции | |

| Для коммерческих организаций и НКО | Для бюджетных учреждений (инструкции 157н, 174н) | |

| Дт 99, 91 Кт 68 | Дт 0.401.20.292 Кт 0.303.05.731 | Начисление пеней и штрафов по страховым взносам |

| Дт 68 Кт 51 | Дт 0.303.05.831 Кт 0.201.11.610 | Уплата образовавшейся неустойки |

Размер санкции

Точный размер штрафа или пени зависит от величины страховых взносов. Расчетами занимается бухгалтер предприятия, поэтому если он допускает серьезную ошибку, то дополнительно привлекается к административной ответственности в виде штрафа или дисквалификации. Работодатель за такие ошибки может воспользоваться дисциплинарными мерами взыскания.

Справка! Предпринимателям не нужно самостоятельно рассчитывать размер санкции, так как работники ФНС присылают требование, которое уже содержит сведения о штрафе или пени. Если руководитель фирмы не соглашается с размером платы, то он может оспорить ее в судебном порядке.

Как заполнить платежку

Платежные поручения на оплату неустойки практически ничем не отличаются от взаиморасчетов с контрагентами. Но есть ряд нюансов:

- Если санкции оплачиваются добровольно, в поле 106 указываем значение ЗД. Оплата по требованию из налоговой — ТР. Если штраф начисляют по акту проверки, ставим АП.

- Аналогичная ситуация и с полем 107 «Налоговый период». При самостоятельном погашении указывается 0, если уплата производится на основании налогового предупреждения, то ставится дата, указанная в требовании.

- Поля 108 и 109 (в них ставят номер и дату документа-основания) заполняются по реквизитам требования или проверочного акта от ИФНС.

Итоги

https://www.youtube.com/watch?v=ytpressru

С 2021 года большая часть страховых взносов перешла под контроль ФНС и начала регулироваться положениями НК РФ. Платежные документы по таким взносам стали оформляться так же, как и по налоговым платежам. Получателем в них стала указываться ИФНС, появились новые КБК, изменился статус плательщика. Возникла обязанность платить взносы не только по месту нахождения налогоплательщика, но и по месту размещения его обособленных структур. Вместе с тем сохранился вид взносов («несчастные»), которые по-прежнему регулирует соцстрах. Изменений в платежах по ним не произошло.

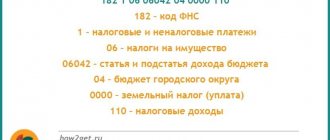

Какие КБК указать в 2021 году

Теперь разберем, куда платить пени по страховым взносам, и какие коды бюджетной классификации указывать в платежном поручении. Оплата осуществляется следующим образом: взыскания, выставленные на ОПС, ОМС и на случаи, связанные с временной нетрудоспособностью и материнством, зачисляются в ИФНС. Образовавшиеся неустойки по отчислениям «на травматизм» перечисляются в территориальные фонды социального страхования.

А вот какие КБК надлежит ставить в платежке на уплату пеней в налоговую:

- на обязательное пенсионное страхование: 182 1 0210 160;

- на обязательное медицинское страхование: 182 1 0213 160;

- на временную нетрудоспособность и материнство: 182 1 02 02090 07 2110 160.

Пени на травматизм перечисляйте в ФСС по такому коду: 393 1 02 02050 07 2100 160.

Порядок привлечения к ответственности неплательщиков страховых взносов

Данными вопросами занимается ФНС по месту регистрации ИП. Следуя заведенному порядку, налоговая вправе требовать от ИП загашения долга, уплаты пени, штрафа без привлечения суда. Внесудебный порядок взысканий применяется чаще всего при следующих обстоятельствах:

- Страховой долг до 1 500 руб., а в ФСС — менее 500 руб. (требование о загашении выставлено 14 месяцев назад, но не позже).

- Долг по взносам больше 1 500 руб. а в ФСС РФ — превышает 500 руб. (при этом требование о загашении фонд выставил 2 месяца назад, но не позже).

Собственно взыскание долга по взносам производится ФНС следующим порядком.

| Внесудебный порядок взыскания неуплаты, применяемый ФНС | Общие пояснения по каждому этапу |

| Налоговая выставляет ИП письменное требование о внесении платежа | Как принято, его выставляют в срок до 3 месяцев с момента обнаружения неуплаты. Варианты доставки письменного требования: на руки неплательщику, заказным письмом либо через электронные ресурсы |

| Загашение долга неплательщиком по требованию ФНС | Как установлено, после получения требования ФНС ИП должен загасить долг за 10 дней |

| Принудительное взыскание долга налоговой инспекцией | Имеет место тогда, когда после вручения требования неплательщик не загасил долг в поставленный срок |

| Загашение долга по мере поступления денежных средств на счет ИП | Осуществляется тогда, когда на счету денег у ИП нет. Если и этот вариант не возможен, то взносы (пеня, штрафы) возмещаются за счет имущества неплательщика |

Как крайний вариант, ФНС может обратиться по вопросу взыскания долгов, пени, штрафа со злостного неплательщика в суд.

Если пени начислены и уплачены с ошибками

Плательщик провел некорректный расчет и перечислил неправильную сумму в бюджет. Что делать дальше? Уточните у инспектора, переплатили вы или недоплатили. Если образовалась переплата, напишите письмо о зачете излишка на будущий период. Если вы недоплатили пени за несвоевременное перечисление страховых взносов, рассчитайте и уплатите остаток в ИФНС.

При технических ошибках (неправильно указан ИНН или КПП, некорректно заполнены поля 104, 106-109) делать ничего не придется. Система автоматически уточнит платеж и направит его на нужный счет бюджета.

Если вы ошиблись в платежных реквизитах, оплату не примут. Пишите письмо об отмене транзакции в банк или о возврате неверно уплаченной суммы в Федеральную налоговую инспекцию. Не дожидаясь возврата, отправьте заново корректный платеж.

Ответы на часто задаваемые вопросы

Вопрос №1: Взносы ОПС перечислены вовремя, но по ошибочному КБК. Будет ли в этом случае применяться санкция?

Ошибка по КБК — не нарушение и не основание для начисления пени. Как правило, платеж уточняется автоматически. По факту, если платеж прошел и поступил на нужный счет, несмотря на имеющиеся погрешности, платеж можно конкретизировать через ИФНС.

Страхователь, который самостоятельно и вовремя заметил ошибку в платежном документе, вправе уточнить платеж путем подачи соответствующего заявления ФНС. Уточнению также подлежат: статус плательщика, налоговый период, а также основание уплаты и т. д. согласно ст. 45 НК РФ.

Вопрос №2: Пеня по взносам ОПС уплачивается по требованию налоговой. Как это отобразить в «платежке»?

Нужно записать реквизиты данного требования по полям «108» и «109». К сведению, при добровольной уплате здесь проставляются нули.