Что такое земельный налог для физических лиц?

Земельный налог – это налог, взимаемый с физических лиц, обладающих земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налог не взимается с физических лиц в отношении земельных участков, находящихся у них на праве безвозмездного пользования или переданных им по договору аренды.

Не подлежат налогообложению земельные участки следующих категорий:

- входящие в состав общего имущества многоквартирного дома

- ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками

Земельный налог относится к категории местных налогов и как следствие — ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований.

Что делать, если налоговое уведомление не пришло

Статьи 6.1 и 52 Налогового кодекса устанавливают, что уведомление должно быть вручено налогоплательщику надлежащим образом. К способам вручения относят:

- личное вручение (под расписку о получении);

- через заказное письмо с уведомлением о вручении;

- через личный кабинет налогоплательщика.

То есть налоговые органы должны быть уверены в том, что уведомление вручено адресату, никому другому в руки оно не попадёт, и исполнительный орган сможет доказать вручение, если возникнет спорная ситуация. Если у плательщика имеется личный кабинет, то письмо пришлют в электронной форме. Практически у всех предпринимателей есть личный кабинет, поэтому, если наиболее удобным способом получения письма становится бумажный вариант, нужно написать об этом в налоговую через тот же личный кабинет. Но для того, чтобы воспользоваться такой опцией, нужно получить усиленную подпись. Для этого можно лично обратиться в налоговую. В дальнейшем, подпись может пригодиться ещё несколько раз, а услуга является бесплатной. Порядок регулирования налоговой переписки подобного рода подробно регламентирован Письмом Налоговой службы РФ (N БС-4–11/15377) от 22.08.2016 г.

Уведомление направляют плательщику за месяц до дня уплаты налога. Статья 409 НК РФ предусматривает, что срок оплаты не может наступить ранее, чем будет вручено уведомление. Поэтому, если вы получили уведомление 1 мая, а срок оплаты — 2 мая, то просрочка платежа будет на совести налоговой.

Если размер налога не превысил 100 рублей, то уведомление не направляется. А также, в соответствии со статьёй 52 НК РФ, плательщик не получит письмо, если земельный участок освобождён от налогообложения в связи с применением льготы.

Уведомление представляет собой письмо, в котором указаны реквизиты плательщика, сумма исчисленного налога и т.д

Иногда случается так, что налоговая вовремя направила уведомление, но плательщик всё же не получил письмо. Это может быть связано, например, с временным отсутствием доступа к личному кабинету налогоплательщика. В таких случаях ответственность ложится на плательщика (ст.122 НК РФ). Таким образом, если вы примерно знаете сроки получения письма, но оно так и не доставлено, нужно придерживаться следующего плана:

- Обращение в налоговую службу за уведомлением.

- Уведомление налоговой службы о наличии у вас объектов налогообложения.

Для самостоятельного полученимя уведомления можно обратиться в отделение налоговой, которое наиболее удобно территориально плательщику. Например, по месту жительства или по месту нахождения участка. А также можно направить просьбу через личный кабинет. Статья 23 НК РФ гласит, что если уведомление так и не было получено, то плательщик обязан уведомить об этом ФНС до конца года, следующего после отчётного. Плательщик также обязан предоставить сведения о наличии земельного участка, а информацию об этом объекте необходимо подкрепить удостоверяющими справками:

- свидетельство о регистрации;

- договоры (в том числе купли-продажи);

- спраки, выписки и т.д.

До 2021 года, когда налогоплательщик направлял в налоговую сведения о принадлежащем ему участке, то налоговая не могла назначить уплату сбора за предыдущий год, если до этого налог не уплачивался. А сейчас Федеральный закон 52-ФЗ устанавливает, что налоговая может истребовать налог за 3 предыдущих года. Разумеется, данное правило распространяется на те земли, право на которые возникли ранее, чем за 3 года до момента уплаты налога. Например, в январе 2021 года был приобретён участок. В 2021 году налоговый орган пришлёт уведомление с расчётом налога только за 2 года (ранее — нельзя).

Сведения о возникновении объекта налогообложения нужно направлять в виде сообщения по почте заказным письмом или вручать лично. При личном вручении нужно попросить инспектора выдать расписку о приёме документа. Расписка станет гарантом того, что ваше сообщение не «потеряется».

С января 2021 действует ещё одно правило: если вы ни разу не получали уведомление о налоге на землю, которая у вас в собственности, и не отправляли сообщения об этом в налоговый орган, то может быть назначен штраф в размере 20% от неоплаченного налога (ст.129.1 НК РФ). Как правило, исключений в таких случаях не бывает, им налоговая с удовольствием штрафует неплательщиков.

Расчет и ставки налога на землю

Рассчитать земельный налог можно по формуле: Земельный налог = КСТ * Д * СТ * КВ КСТ – кадастровая стоимость земельного участка; Д – размер доли в праве на земельный участок; СТ – налоговая ставка; КВ – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Кадастровую стоимость земельного участка рассчитывает Росреестр (Федеральная служба государственной регистрации, кадастра и картографии). Налоговая ставка устанавливается нормативно-правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя). Таким образом, налоговая ставка отличается в разных населенных пунктах (муниципальных образованиях). К примеру, ставка земельного налога в Москве 0,025% на так называемую «дачную землю», в то время как московской области преобладает ставка 0,3%. Кроме отличия ставки по муниципальной принадлежности участка, ставка меняется в зависимости от категории земли. Существует верхняя граница налоговой ставки, закрепленная на федеральном уровне. 0,3% в отношении земельных участков:

- отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

- занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

- приобретенных (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

- ограниченных в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд (ст. 27 Земельного Кодекса Российской Федерации);

1,5%

в отношении прочих земельных участков. Подробную информацию об установленных налоговых ставках и льготах можно узнать в любой налоговой инспекции или воспользовавшись следующей ссылкой.

Расчет земельного налога при продаже/покупке участка

В ситуации, когда владение земельным участок было в течение неполного года, к примеру, при продаже или покупке участка, для расчета налога, применяется коэффициент владения. Коэффициент владения земельный участком это отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде – 12 месяцев. При покупке земельного участка

, месяц считается полным, если право собственности возникло до 15-го (включительно) числа месяца покупки. В

случае продажи

, месяц считается полным, если право собственности было прекращено после 15-го числа соответствующего месяца. В иных случаях месяц считается неполным и не учитывается при определении коэффициента владения.

Одновременное применение коэффициентов владения и изменения

По мнению ФНС (письмо от 23.05.2018 № БС-4-21/9823), поддержанному Минфином (письмо от 06.06.2018 № 03-05-04-02/38570), налог с одновременным применением коэффициентов владения и изменения, отличных от 1, рассчитывается по формуле:

Ни = КС1 × Сн × Кв × Ки1 + КС2 × Сн × Кв × Ки2,

где:

Ни — налог с участка, стоимость которого изменилась;

КС1 — первоначальная кадастровая стоимость;

Сн — ставка налога;

Кв — коэффициент владения;

Ки1 — коэффициент изменения, равный отношению количества месяцев владения до изменения стоимости к общему количеству месяцев владения;

КС2 — новая кадастровая стоимость;

Ки2 — коэффициент изменения, равный отношению количества месяцев владения после изменения стоимости к общему количеству месяцев владения.

Как узнать кадастровую стоимость земельного участка?

Узнать кадастровую стоимость земельного участка можно воспользовавшись онлайн сервисом Росреестра под названием «Публичная кадастровая карта». На этом сайте находится интерактивная карта всех субъектов РФ. После выбора интересующего вас участка земли будет показана подробная информация по нему: тип, кадастровый номер, статус, адрес, категория земель, форма собственности, кадастровая стоимость, площадь и т.п. Поиск участка возможен по GPS координатам, однако не всегда этот функционал работает корректно. Вся информация о земельном участке доступна бесплатно и без регистрации.

Платёжное поручение

Платёжные поручения на оплату земельного налога составляются юридическими лицами и предпринимателями. На основании этого платёжного документа банк перечисляет деньги со счёта плательщика по реквизитам налогового органа. Порядок и правила оформления поручения регламентированы следующими документами:

- Положение Банка России № 383-П от 19.06.2012 г.;

- Приказ Минфина России № 107н от 12.11.2013.

Поручение представляет собой документ в виде таблицы с полями и графами. Каждая графа имеет номер:

- Статус плательщика (поле 101) — здесь нужно поставить 01, что соответствует статусу «Налогоплательщик».

- Очередность платежа (поле 21) — проставляем цифру 5, т. к. уплата налогов происходит в пятую очередь.

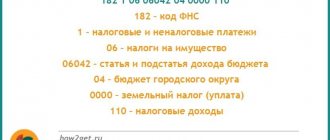

- КБК (поле 104) — указываем код бюджетной классификации.

- ОКТМО (поле 105) — проставляем код муниципального образования, на территории которого расположен участок.

- Основание платежа (поле 106) — здесь следует поставить «ТП» (текущий платёж) или «ЗД» (если задолженность).

- Налоговый период (поле 107) — здесь через точку указываем код периодичности платежа, например «КВ», если оплата поквартальная, затем 2 цифры — номер квартала и 4 цифры — год.

- Номер документа (поле 108) — по текущим платежам и при погашении задолженности без требования ИФНС ставим 0, а если платеж по требованию инспекции — номер требования.

- Дата документа (поле 109) — здесь для текущих платежей по земельному налогу или в случае добровольного погашения задолженности при отсутствии требования ставим 0, для налога за год указываем дату подписания налоговой декларации, при платежах по требованиям — дату требования.

Приказом Минфина от 16 декабря 2014 года КБК, относящиеся к земельному налогу изменились. Для тех, кто пользуется системой Сбербанк бизнес-online, заполнение платёжки не станет проблемой, так как система предлагает выбор нужных кодов и реквизитов. Собственноручно вбивать нужно только дату и наименование получателя. Если же поручение заполняется вручную например, с помощью Office-Word, то нужные коды, в том числе КБК пени, можно на сайте налоговой (Коды).

Платёжное поручение можно скачать в интернете и заполнить с помощью компьютерных программ

Льготы для пенсионеров по земельному налогу

В 2021 году Президентом РФ был подписан федеральный закон № 436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации». В соответствии с этим законом вводится налоговый вычет, уменьшающий земельный налог на величину кадастровой стоимости 600 кв.м площади земельного участка. Фактически речь идет о так называемых 6 сотках. Под данную льготу попадают все пенсионеры

, а так же следующие категории граждан: Герои Советского Союза, Российской Федерации, инвалиды I и II групп, инвалиды с детства, ветераны Великой Отечественной войны и боевых действий и т.д Налог за 2021 год, оплатить который будет необходимо в 2021 году, будет рассчитан исходя из этой льготы. Налоговый вычет предоставляется только на величину кадастровой стоимости 6 соток. Если площадь земельного участка больше, то налог будет рассчитан за оставшуюся площадь. К примеру, если площадь земельного участка принадлежащего пенсионеру 20 соток, то налог будет начислен только за 14 соток. Еще одна особенность данного закона — вычет применятся только

по одному земельному участку

по выбору «льготника» независимо от категории земель, вида разрешенного использования и местоположения земельного участка. Для того, чтобы самостоятельно выбрать земельный участок, к которому будет применена льгота, необходимо обратиться в любую ИФНС с Уведомлением о выбранном участке. Если уведомление не поступит от налогоплательщика, то вычет будет автоматически применен в отношении одного земельного участка с максимальной исчисленной суммой налога.

Итоги

Организации рассчитывают величину налога самостоятельно. Уплата налога осуществляется ими ежеквартально (если местными властями введены авансы) и по итогам года. Сроки уплаты с 2021 года изменены.

Физлица и ИП получают налоговое уведомление от ФНС и уплачивают налог по итогам года не позднее 1 декабря года, следующего за отчетным.

Источники:

- Налоговый кодекс РФ

- закон г. Москвы «О земельном налоге» от 24.11.2004 № 74

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Бухгалтерские проводки

Налоги в бухучете отражаются на счете 68 «Налоги», для каждого налога должен быть открыт субсчет. В случае с земельным налогом субсчет называется «Земельный налог». Эту происходит через утверждение рабочего плана счетов для организации, который является неотъемлемым приложением к такому важному и необходимому документу в бухучете, как «Учетная политика».

Антонина Субботина, экономист

Уплата земельного налога обязательно должна отражаться в бухгалтерских документах. Способ отражения в бухучёте зависит от вида деятельности, в которой задействовано использование участка:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Проводки по земельному налогу при выведении сальдо выглядят следующим образом:

| Дебет | Кредит |

| 20, 23, 25, 26, 29, 44 | 68 (субсчет земельного налога) |

Если земля сдаётся в аренду, то оплата налога за этот участок относится к прочим издержкам. Но прочие издержки признаются таковыми только в том случае, если это не основной вид деятельности, а лишь способ задействовать неиспользуемую собственность. При отнесения налога к прочим расходам, его нужно отразить на счёте 91.2. В таком случае проводка выглядит следующим образом:

| Дебет | Кредит |

| 91.2 | 68 (субсчет земельного налога) |

При уплате земельного налога проводка выражается немного иначе:

| Дебет | Кредит |

| 68 (субсчет земельного налога) | 51 |

Для составления бухгалтерской отчётности можно обратиться к независимым аудиторским фирмам

Возможные штрафы

Штрафы за нарушение порядка уплаты этого налога являются следствием наступления ответственности. Ответственность за такое нарушение может быть налоговой и уголовной.

Налоговая ответственность может быть возложена на нарушителя за неполную уплату или неуплату исчисленного налога. А уголовная ответственность наступает тогда, когда налогоплательщик скрывает часть доходов или имущества, если за счёт этого имущества может быть уплачен земельный налог.

Статья 122 НК РФ представляет исчерпывающую информацию о штрафах за налоговое нарушение, связанное с земельным налогом. Так, если землевладелец неумышленно просрочил оплату налога, не оплатил или оплатил лишь часть, то штраф составит 20% от неоплаченной суммы. Если же плательщик знал о необходимости уплаты, имел на это возможность, но не оплатил, то такая неуплата называется умышленной, и штраф увеличивается до 40%. Размер пени за нарушение оплаты не превышает 8% от неоплаченной суммы.