Какие КБК действуют для страховых взносов ИП в 2021 году? Вводились ли новые коды бюджетной классификации для предпринимателей? Какие реквизиты указывать в платежках на уплату фиксированных страховых взносов в 2021 году? На какие КБК платить взносы ИП за 2021 год? В данном материале – обзор КБК и полезные таблицы. Также рекомендуем ознакомиться “Страховые взносы ИП за себя в 2021 году: новые размеры“.

Изменения с 23.04.2018 для ИП

Изменения в содержании кодов бюджетной классификации по расходам и доходам на страховые выплаты регулировались Приказом Минфина России № 35н от 28.02.2018 до 23 апреля 2021 года. Согласно этому Указу, изменены правила отнесения расходов на соответствующие виды и подвиды кода в отношении соцполитики. Так, подпункт 3.2 дополнен сведениями о том, что по этому параграфу отражаются затраты на медобеспечение, в том числе и страховые взносы ИП в 2021. КБК изменены согласно Приказу Минфина № 255н, где установлен новый шифр по внесению средств в размере 1% на ОПС для ИП за себя. Соответственно указу № 29н, эти коды вправе использовать с 20 февраля прошедшего года.

Но 23.04.2018 код отменен и теперь бизнесмены, получившие доход больше 300 000 рублей за 2021, уплачивают 1% на ОПС по прежней кодировке на фиксированные взносы. Таким образом, КБК для ИП 2019 года за себя — 18210202140061110160.

Как рассчитывать страховые взносы в 2018 году

С 1 января в 2021 года в России увеличился минимальный размер оплаты труда (МРОТ), теперь он составляет 9489 рублей против 7800 с 1 июля прошлого года.

По идее, МРОТ увеличился, значит увеличатся уплачиваемые страховые взносы, так как они зависят от величины минимальной оплаты труда. Но в 2021 году правила расчета уплаты взносов изменятся. Означает ли это, что предприниматели станут платить меньше? Отнюдь! Разве такое может произойти в нашей стране? Нет, платить будем больше, но иначе.

Вся фишка заключается в том, что МРОТ к 2021 году хотят подтянуть к размеру минимального прожиточного минимума трудящегося человека, а это на сегодня порядка 10800 рублей.

Интересно, а кто-нибудь из правительства пробовал прожить на эту сумму в месяц? Риторический конечно же вопрос.

Если это сделать, то платежи, которые привязаны к МРОТу резко вырастут, что вызовет огромное недовольство и неуплаты этих платежей. Ладно, когда ИПшник платят только за себя, не имея наемных работников. А если имеет? А если не одного-двух, а десять, сто, тысячу? Экономическая ситуация итак плохая, а так работодатели или закроются, или уйдут в тень.

Поэтому, в 2021 году расчеты обязательных страховых взносов решено отвязать от показателя минимальной оплаты труда.

Новые размеры взносов в пенсионный фонд

Давайте разберемся, сколько вы будете платить, будучи индивидуальным предпринимателем.

- Если ваш доход не превышает трехсот тысяч рублей, то вы обязаны уплатить в казну — 26 545 рублей (против 23 400 в 2017)

- Если ваш доход превысил отметку в 300 тыс. рублей, то к 26 545 рублям прибавляйте 1% от дохода, полученный свыше трехсот тысяч. Будьте внимательны, вы уплачиваете 1% не от всего дохода, а от разницы дохода минус 300 тысяч рублей.

Пример:

За 2021 год вы заработаете 800 тысяч рублей. В пенсионный фонд по итогу календарного года вы должны уплатить:

- фиксированную сумму 26 545 рублей

- (800 000 — 300 000) × 0,01 = 5000 рублей

В итоге за весь 2021 год в ОПС вы уплатите 31 545 рублей (26 545 + 5000)

Т.е., ваша итоговая сумма на 2021 год будет зависеть исключительно от вашего дохода. Чем он больше, тем больше вы уплатите за себя в пенсионный фонд.

Ещё по теме: Пошаговая инструкция как открыть ИП в 2021 году самостоятельно без посредников

Ограничена ли обязательная сумма в ОПС?

Да, несмотря на ваш доход, предельная величина базы для начисления страховых взносов не может превышать восьмикратный объем фиксированной суммы, т.е. 26 545 * 8 = 212 360 рублей.

Если вы заработаете 30 млн.рублей, то по формуле расчета вы должны были бы уплатить (30 000 000 — 300 000) × 0,01 = 297 000 рублей. Но так как эта сумма выше максимально, то вы в этом случае заплатите 212 360 рублей. Ну спасибо хоть на этом.

В 2021 году максимальный размер этого платежа был 187 200 рублей. Т.е., в 2021 году он увеличился на 25 160 рублей.

Заплатить за себя в пенсионный фонд вы должны не позднее 31 декабря 2021 года, а вот 1% в ПФР вы обязаны уплатить не позднее 1 июля 2021 года.

Новые размеры взносов за обязательное медицинское страхование

Изменится и размер уплачиваемых взносов за обязательное медицинское страхование. В 2021 году его зафиксировали на сумме в 5840 рублей. Напоминаем, что годом ранее это было 4590 рублей. И здесь мы будем платить больше, аж на 1250 рублей.

Платить взносы в ОМС вы обязаны в любом случае, даже если не вели хозяйственной деятельности. И оплатить необходимо до 31 декабря 2021 года.

Когда и куда платить

Индивидуальные предприниматели вносят средства на страхование в ФНС по месту фактического местоположения. Для бизнесменов, которые уплачивают взносы за себя, сроки уплаты разграничены в зависимости от полученной годовой прибыли:

- до 300 000 рублей — до 31 декабря текущего года;

- больше 300 000 рублей — до 1 июля того года, который закончился за отчетным.

Если бизнесмен прервал работу, то деньги на страхование перечисляются в течение 15 суток с даты снятия с учета в ИФНС. Согласно ст. 430 НК РФ, ИП вправе не вносить деньги на страхование в пяти ситуациях.

Как рассчитывались страховые взносы в 2017 году

Способ расчетов взносов в 2021 году сильно изменяться, поэтому давайте вспомним как это было. Ранее при расчете мы учитывали:

- величина МРОТ на начало календарного года (даже после изменения МРОТ летом 2021 года сумма взносов уже не менялась);

- тарифы, по которым уплачивались платежи в фонды;

- период и сроки уплаты.

Уплачивать взносы можно было и один раз в конце календарного года. Однако я, всегда плачу их каждый квартал, не хочу в конце года платить сразу крупную сумму.

Учитывая эти показатели, предприниматель уплачивал:

- обязательные страховые платежи «за себя» (эти платежи были фиксированные и не зависели от полученного дохода или вовсе без него);

- дополнительный взнос в 1% при годовом обороте более трехсот тысяч рублей.

В итоге, предприниматели в 2021 году должны были уплатить: 23 400 рублей (на пенсионное страхование) + 4590 (обязательное мед. страхование) + 1% (если сумма дохода выше 300 тыс. руб.)

В 2021 году сумма всех взносов не могла превышать 187 200 рублей.

Фиксированные взносы

Взносы на ОПС и ОМС для ИП за себя, закрепленные НК РФ, подсчитываются согласно ст. 430 НК РФ. Формула исчисления едина и зависит от действующего МРОТ, поэтому фиксированный страховой платеж ежегодно меняется.

Таблица 1. Формулы расчета страховых взносов ИП за себя на ОПС и ОМС.

| Величина годовой прибыли | На ОПС | На ОМС |

| до 300 000 рублей | 1 МРОТ * 26% * 12 месяцев | 1 МРОТ * 5,1% * 12 месяцев |

| больше 300 000 рублей | 1 МРОТ * 26% * 12 месяцев + 1% от суммарной прибыли бизнесмена 300 000 рублей <, но не больше 8 МРОТ |

Оплачивая сумму взноса при годовом доходе, который превысил установленную норму, бизнесмен в платежке указывает подходящий КБК для 1%. Свыше 300000 рублей меняется код подвида в шифре. Таким образом, сумма страховых взносов бизнесмена за себя с прибыли больше 300 000 в 2021 году по единичному процентному тарифу максимально исчисляется по формуле:

8 МРОТ * 26% * 12 месяцев.

Чтобы уплатить закрепленный взнос, нужно указать соответствующий КБК. ИП фиксированный платеж 2021 года вносит по кодировкам из таблицы 2 и 2а.

Таблица 2. Шифры платежей на ОПС и ОМС по фиксированным платежам для бизнесменов за себя в расчетный промежуток до 1 января 2017 года.

| Название выплат | Годовая прибыль | ОПС | ОМС |

| Стандартный | до 300 000 рублей больше 300 000 рублей | 18210202140061110160 18210202140061210160 | 18210202103081011160 |

| Пени | 18210202140062100160 | 18210202103082011160 | |

| Штрафы | 18210202140063000160 | 1821020210308301116 |

Таблица 2а. Кодировки платежей на ОПС и ОМС по фиксированным платежам для бизнесменов за себя в расчетный промежуток после 1 января 2021 года.

| Название выплат | ОПС | ОМС |

| Стандартный | 18210202140061110160 | 18210202103081013160 |

| Пени | 18210202140062110160 | 18210202103082013160 |

| Штрафы | 18210202140063010160 | 1821020210308301316 |

Общая таблица КБК для уплаты взносов «за себя»

Далее приведем сводную таблицу со всеми необходимыми КБК, которые могут потребоваться для уплаты ИП фиксированных страховых взносов «за себя» в 2021 году:

| Взносы | КБК 2018 |

| На пенсионное страхование | |

| С дохода не более 300 000 руб. | 182 1 0210 160 |

| С доходов свыше 300 000 руб. | 182 1 0210 160 |

| Пени | 182 1 0210 160 |

| Штрафы | 182 1 0210 160 |

| На медицинское страхование | |

| Взносы | 182 1 0213 160 |

| Пени | 182 1 0213 160 |

| Штрафы | 182 1 0213 160 |

Сумма взносов для ИП за себя в 2021 году

Подсчет размера взносов узаконен НК РФ, а также зафиксирован в формуле. Для внесения средств на будущую пенсию, согласно ст. 425 НК РФ, сумма незакрепленных взносов подсчитывается исходя из годового дохода:

- до 300 000 рублей — 20%;

- более 300 000 рублей — 10%.

На медобеспечение незакрепленных платежей распространен тариф — 5,1%.

Фиксированные платежи на будущую пенсию и медицину, которые бизнесмен уплачивает за себя в 2021 году, подсчитываются согласно годовой прибыли по формуле:

- ОПС: до4 руб.;

- больше 300 000 — не более 234 832 руб.;

База для расчёта страховых взносов

Напомним, что обязательную сумму взносов в 32 385 рублей (26 545 рублей на пенсионное страхование и 5 840 рублей на медицинское) платят все предприниматели. На любой системе налогообложения, с любыми доходами или убытками, ведущие и не ведущие реальный бизнес. Как только вы получили статус ИП, вам начинают начислять взносы, за исключением некоторых льготных периодов, о которых мы скажем ниже.

Что касается дополнительного взноса, то для него учитываются годовые доходы, которые получает предприниматель. К сожалению, установленный в Налоговом кодексе порядок расчёта базы для уплаты этого взноса трудно назвать справедливым.

Дело в том, что 430 НК РФ определяет разный порядок учёта полученных предпринимателем доходов, который зависит от выбранного налогового режима:

- для упрощённой системы налогообложения — реализационные и внереализационные доходы без учёта расходов;

- для общей системы налогообложения – полученные доходы, уменьшенные на предпринимательские вычеты;

- для единого сельхозналога – реализационные и внереализационные доходы без учёта расходов;

- для единого налога на вменённый доход – вменённый доход, рассчитанный по формуле ЕНВД;

- для патентной системы налогообложения – потенциально возможный годовой доход, указанный в законе или постановлении местной администрации.

Что получается в итоге? Индивидуальные предприниматели на УСН Доходы минус расходы и ЕСХН имеют самую большую базу для расчёта взносов – все полученные доходы без учёта расходов. Но ведь для этих налоговых режимов характерна как раз высокая доля затрат в выручке.

Например, оптовик на упрощёнке получает реализационный доход в 130 млн рублей, но с учётом расходов на закупку товаров (предположим, 110 млн рублей), его реальный доход составляет только 20 млн рублей. Причём, единый налог ему надо начислить с 20 млн рублей, а дополнительный страховой взнос – с 130 млн рублей. В аналогичной ситуации оказываются и плательщики сельхозналога.

Такой подход к расчёту базы для дополнительного взноса уже много раз признавался судебными инстанциями несправедливым. И в частном порядке плательщики УСН Доходы минус расходы и ЕСХН вполне могут оспорить в суде начисление дополнительного взноса на все доходы без учёта затрат. Но если говорить про общий случай, то Минфин и ФНС пока категорически не принимают этот вариант.

Когда-то в такой же ситуации оказывались и плательщики общей системы – им тоже не уменьшали полученные доходы на предпринимательские вычеты. Но после того, как в эту историю вмешался Конституционный суд РФ, в Налоговый кодекс были внесены необходимые изменения.

И несколько слов про ЕНВД и ПСН. На этих режимах налог рассчитывается на основании не реально полученного дохода, а заранее рассчитанного государством. Часто оказывается, что реальный доход предпринимателей больше установленного, поэтому дополнительный взнос получается небольшим.

Подготовить декларацию УСН онлайн

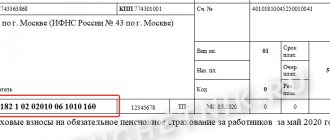

Формирование квитанции на оплату взносов

По причине того, что в Налоговом кодексе произошли существенные изменения, оплатить СВ по квитанции прошлых лет у ИП не получится, так как получатель теперь не ПФР, а ФНС. Для того чтобы ИП смог получить актуальный платёжный документ, ему необходимо:

- Зайти на сайт налоговой инспекции и воспользоваться сервисом «Заплати налоги».

- Далее нужно кликнуть мышкой по надписи «Заполнить платёжное поручение». Перед ИП появится задача выбрать вид налогоплательщика (ИП) и тип расчётного документа («Платёжный документ»), что он сможет выполнить без труда. Стоит отдельно отметить, что здесь можно не только произвести оплату СВ, но и перечислить ДС на погашение штрафов и пени.

- После заполнения вида расчётного документа нужно заполнить вид платежа. Для этого потребуется ввести правильные цифры КБК и выбрать нужное наименование платежа из раскрывающегося списка. После выбора наименования платежа возникает необходимость выбора типа платежа, что тоже можно сделать без особых усилий, зная, какой СВ собирается оплатить ИП.

- Следующий пункт — указать код налоговой инспекции и муниципальное образование. Если ИП введёт адрес регистрации по паспорту, данные графы будут заполнены автоматически, поэтому предпринимателю теоретически можно и не знать данную информацию.

- Далее следует заполнить реквизиты платёжного документа. Статус лица появляется автоматически (ИП с кодом «09»). Предпринимателю нужно лишь сделать выбор основания платежа из списка, который раскроется. В этом случае речь идёт о платежах текущего года (ТП), которые мы собираемся оплатить в 2021 году.

- Для того чтобы правильно указать налоговый период для ИП, нужно выбрать графу «Годовые платежи», а затем выбрать текущий год.

- После заполнения данных полей остаётся указать нужную сумму. В данном случае цифра может быть любая в зависимости от ситуации.

- После заполнения реквизитов документа на оплату необходимо напечатать данные ИП. Для выполнения этой задачи нужно указать свою фамилию и имя, так как это обязательные поля к заполнению. Указывать ИП своё отчество и ИНН в данном случае необязательно, а адрес места жительства будет заполнен автоматически, если поставить галочку в графе «Совпадает с адресом объекта налогообложения».

- После проверки всех данных следует нажать на красную кнопку «Оплатить». Если ИП введёт свой ИНН правильно, то система позволит оплатить квитанцию электронным способом. И также предприниматель может распечатать документ и оплатить его любым другим способом.

Платёжный документ для оплаты взносов на ОПС ИП

Процесс формирования документа для оплаты СВ будет одинаков как для оплаты взноса ОПС, так и взноса ОМС. Разница будет заключаться лишь в выборе вида платежа и КБК.

Платёжный документ для оплаты взносов ОМС ИП

Следовательно, ИП может самостоятельно сформировать квитанцию для оплаты фискальных платежей, не прибегая к посторонней помощи, так как вероятность ошибки при заполнении этого документа сведена к нулю. Стоит отметить, что на сайте ФНС предусмотрена система подсказок при использовании данного сервиса, поэтому им очень удобно пользоваться.

Реквизиты для уплаты страхвзносов «на травматизм» в 2021 г.

Что касается страхвзносов «на травматизм», то их администратором по-прежнему остается ФСС. В связи с этим реквизиты ФСС для уплаты страхвзносов данной категории в 2021 г. не изменились.

При формировании платежного поручения в графе «Статус плательщика» необходимо указать код 08, а по КБК использовать ранее установленные коды. В графе «Получатель» (поле 16) нужно проставить наименование Территориального ФСС, а в полях 61 и 103 — его ИНН и КПП. В полях 13-15 и 17, предназначенных для банковских реквизитов, проставляются те же значения, что использовались ранее (до 2017 г.). При отправке текущих платежей по взносам «на травматизм» или для погашения задолженности по ним по личной инициативе в полях 106-109 нужно ставить нули.

Образец заполнения платежного поручения по этим страхвзносам смотрите ниже.

Реквизиты для уплаты ПФР в Москве

Реквизиты ПФР для столичных плательщиков будут следующими:

- Получатель – УФК по г. Москве (для ГУ – отделения ПФР по г. Москве и Московской области)

- Банк получателя – Отделение 1 Московского ГТУ Банка России г. Москва 705

- ИНН – 7703363868

- КПП – 770301001

- БИК – 044583001

- Расчетный счет – 40101810800000010041

Торговый сбор — понятие и основания для уплаты

Не все предприниматели пока знакомы с понятием «торгового сбора». Торговый сбор для ИП — это фиксированный обязательный платёж, который взимается с конкретного объекта торговли и вводится исполнительной властью конкретного субъекта РФ федерального значения (к примеру, Москва сегодня — пионер этого движения). К этому сбору стоит готовиться торгующим предпринимателям в СПб, других крупных городах.

Уплачивать сбор в бюджет должны юрлица и ИП, которые:

- торгуют через стационарные объекты торговли (с залом или без);

- продают товар через нестационарные объекты (в том числе через развозную и разносную торговлю);

- обладают статусом управляющей компании (УК) розничного рынка.

Торговый сбор может вводиться региональными властями

Есть и освобождённые от этой обязанности предприниматели и организации, к ним относятся:

- ИП, которые работают по патенту (чисто технически этот взнос включён для бизнеса в стоимость патента);

- плательщики ЕСХН;

- бизнес, работающий в интернете, который лично не контактирует с потребителем;

- бизнес, который осуществляет торговлю через вендинговые автоматы (продающие мелкий штучный товар);

- ИП, работающие на ярмарках (единовременных), и осуществляющие реализацию на территории розничных рынков (за них платят УК, которые, в свою очередь, взимают сбор с предпринимателей опосредованно через плату за место);

- предприниматели, которые занимаются разносной торговлей в помещениях автономных, бюджетных и казённых учреждений (в том числе продавцы билетов, разносчики прессы, а также те, кто продаёт предметы культа в храмах и церковных лавках).

Стоимость ТС во многом зависит от вида торговой деятельности, физических характеристик, а также места расположения объекта. Период для проведения платежа по торговому сбору — ежеквартально, до 25 числа по прошествии квартала.

Торговец должен самостоятельно встать на учёт в налоговом органе в качестве плательщика торгового сбора.

Обратите внимание: как заявляет регулятор, уплата торгового сбора не увеличит налоговую нагрузку на предпринимателей. Вся сумма сбора должна быть вычтена из суммы налога, который уплачивает ИП исходя из применяемого им режима — единого налога по упрощёнке или НДФЛ. А вот бизнес, который работает на ЕНВД, не может совмещать вменёнку и торговый сбор. При введении торгового сбора ИП с ЕНВД придётся переходить на другой режим.

КБК для уплаты торгового сбора

| Назначение | КБК |

| Торговый сбор, уплачиваемый на территориях городов федерального значения | 182 1 0500 110 |

| Пени по ТС | 182 1 0500 110 |

| Проценты | 182 1 0500 110 |

| Штрафы | 182 1 0500 110 |

Налоги, взносы, сборы — всё это с каждым годом ложится на плечи предпринимательства тяжелейшей ношей. Не успеешь оплатить одну сумму, подходит следующий платёж. А если упустишь что-то по оплате, долги начинают расти, как снежный ком. В нынешней ситуации бизнесу необходимо не только жёстко контролировать свои платежи, но и владеть информацией, что можно сделать для облегчения налоговых и страховых нагрузок.

- Автор: Эллина Рожкова

- Распечатать

49 лет, высшее образование (филолог, журналист, маркетинг). Есть опыт работы как в индивидуальном предпринимательстве, так и в крупном корпоративном бизнесе. Оцените статью:

- 5

- 4

- 3

- 2

- 1

(0 голосов, среднее: 0 из 5)

Поделитесь с друзьями!

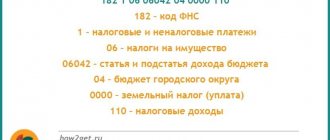

Как читать КБК

Код представляет собой комбинацию из 20 цифр, разделённую на группы. При этом у каждой группы чисел есть определённое значение.

Попробуем разобраться на примере. В общем виде КБК имеет формат: ХХХ — Х ХХ ХХ ХХХ ХХ — ХХХХ — ХХХ.

Первая группа цифр означает получателя платежа.

Если код начинается на 182, это означает, что получателем вашего платежа является налоговая инспекция, если на 393 — это Фонд социального страхования (ФСС).

Самая большая группа цифр — с 4 по 13 — означают вид доходов. Четвёртая цифра в коде показывает группу. Следующие два знака означают вид платежа.

Например, 01 — налог на прибыль, 03 — акцизы, 08 — госпошлины, 13 — плата за государственные услуги.

Знаки с 7 по 11 означают статью и подстатью доходов, они проставляются строго по классификации доходов бюджета РФ, с которой можно ознакомиться здесь. Последние два знака во второй группе означают бюджет, в который должны поступить средства. Федеральный бюджет обозначается цифрами 01, региональный — 02.

Третья группа состоит из четырёх знаков, которые используются для разделения поступлений в бюджет на налоги (1000), пени (2100) и штрафы (3000).

И последняя группа, состоящая из трёх знаков, означает категорию доходов.

Деньги, поступившие в качестве оплаты налогов, обозначаются цифрами 110, доходы государственного ведомства от оказания платных услуг — 130, комбинация цифр 140 означает суммы, которые были изъяты принудительно.

Расшифровать КБК не сложно, если знать основные принципы его формирования