Любая предпринимательская деятельность строится на тесном сотрудничестве с контрагентами, в результате которого в учете формируется дебиторские и кредиторские обязательства. Существенное превышение данных показателей в балансе свидетельствует об ухудшении финансового положения, возникновении рисковой ситуации. Поэтому компании должны периодически осуществлять сверку и добиваться сокращения задолженности любыми возможными способами. В частности, важно знать, как проводится корректировка долга, каков порядок документального оформления и последствия для организации.

Корректировка долга

Выберите пункт «Корректировка долга» в меню 1С 8.3 «Покупки» или «Продажи».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Создайте новый документ из открывшейся формы списка и заполните шапку. Самое главное поле – это «Вид операции». В зависимости от него меняется состав полей. Рассмотрим эти виды подробнее:

- Зачет авансов. Данный вид выбирается при необходимости учета авансов во взаиморасчетах.

- Зачет задолженности. Выбирается при необходимости изменения взаиморасчетов в счет долга контрагентом перед нами, либо третьего лица.

- Перенос задолженности. Этот вид необходим для переноса долгов, авансов между контрагентами или договорами.

- Списание задолженности. Подразумевается полное списание долга.

- Прочие корректировки.

Разновидности зачетов

Как говорилось ранее, корректировка является универсальным документом для регистрации движений по дебиторской и кредиторской задолженности. Для детального и наглядного понимания рассмотрим сферу применения операции на конкретных примерах.

Необходимость в корректировке задолженности может возникнуть из-за ошибки в учете

Исправление ошибок

На практике достаточно часто встречаются ситуации, когда формируется задвоенное сальдо, то есть одновременно существует долг по дебету и кредиту одного и того же счета в разрезе одинакового субконто. Такая картина возникнет в учете, если в автоматизированной программе нарушена временная очередность регистрации хозяйственных операций, бухгалтер не провел своевременно документ.

Например, получена товарная накладная поставщика на поставку материалов, сформирована кредиторская задолженность по сч.60. Спустя определенное время специалист получил выписку из банка и отразил исполнение платежного поручения, подтверждающего оплату закупки тем же днем, что и поставка. В результате имеем кредиторку и дебиторку по одному и тому же клиенту.

Можно исправить технический недочет путем перепроведения документов, но такие действия будут некорректными, если ошибка выявлена после закрытия отчетного периода. Тогда альтернативным вариантом будет оформление корректировки задолженности.

Фактически данная операция никак не повлияет на взаиморасчеты с контрагентом, но приведет учетные данные в соответствие с действительностью. Для того чтобы обезопасить себя от дальнейших вопросов проверяющих инспекторов, конфликтов со второй стороной, рекомендуется подписать двусторонний акт сверки. Бланк будет подтверждать отсутствие долга и покажет реальное сальдо по контракту.

Бухгалтерской службе рекомендуется регулярно осуществлять сверку данных регистров, контролировать обороты по ведомостям, осуществлять проверку полноты и календарной очередности проведения документов.

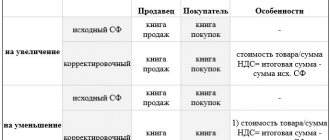

Особое внимание нужно уделить операциям, когда в результате зачета формируется определенное сальдо. Например, по дебету числится сумма долга, равная 300 тыс. руб., а по кредиту – 100 тыс. руб. Тогда по итогам оформления корректировки дебиторская задолженность составит 200 тыс. руб. Компания при этом имеет право истребовать у должника счет-фактуру на сумму перечисленного аванса и отразить вычет по НДС в текущем периоде.

Более сложная ситуация возникнет, если по расчетам с покупателями после проведения зачета останется дебиторская задолженность, то есть непогашенный аванс полученный. В этой ситуации специалисту необходимо отразить проводки по начислению НДС, сформировать с/ф. Когда ошибка выявлена после окончания отчетного периода, потребуется внесение исправлений в фискальную отчетность.

Погашение взаимных требований

Нередки ситуации, когда по итогам тесного сотрудничества возникают непогашенные обязательства сторон по разным контрактам. Оптимальным вариантом закрытия задолженности является подписание соглашения о взаимозачете. При этом осуществляется косвенное исполнение условий договоренности, а балансовые данные сторон обретают достоверность.

Например, компания К имеет долг перед фирмой М за аренду помещения. Одновременно М нанимает у К транспортное средство для осуществления перевозки грузов. По ситуации очевидно формирование ложной картины финансового положения предприятий, структуры активов, пассивов. Стороны подписывают соглашение о проведении взаимозачета.

Бухгалтерская служба обеих фирм проводит корректировку, погашает обязательство по кредиту дебетовым оборотом. В результате поставщик услуг не будет требовать оплату за транспорт, а владелец помещения погасит недоимку по аренде.

Корректировка задолженности проводится при заключении соглашения о погашении взаимных требований

Важно учесть все возможные нюансы:

- Наличие в основных договорах пункта, позволяющего осуществлять аналогичные операции.

- Объем взаимных требований.

- Законность сделки.

- Документальное письменное подтверждение операции и др.

Участие третьих лиц

Одним из вариантов погашения кредиторской задолженности можно рассмотреть оплату сторонней организации по обязательствам контрагента. Например, поставщик имеет кредиторскую недоимку покупателя, перед которым другой клиент в свою очередь не исполнил договоренность. Тогда третья сторона по предварительному соглашению перечисляет деньги напрямую снабженцу. В результате погашается долг одновременно перед двумя участниками взаимоотношений.

Аналогичная картина может сформироваться по другой ситуации: подрядчик пишет письмо заказчику с требованием оплатить по указанным реквизитам определенную сумму его поставщику (допустим за электроэнергию). Адресат обращения привлекает к оплате своего прямого покупателя. Тогда формируется тройной зачет: между покупателем и заказчиком по действующему договору, клиентом и подрядчиком, исполнителем и поставщиком электричества. Данные операции сопряжены с высоким риском, так как проверяющие органы могут посчитать их фиктивными, незаконными.

Особенно внимательно нужно использовать данный метод в ситуации, когда компания имеет большую задолженность по налогам перед бюджетом, а также находится под процедурой банкротства.

Переуступка

Часто используемый метод замены лиц в обязательстве – договор цессии. Процедура регламентирована статьей 382 ГК РФ, предполагает передачу обязательств от одного лица к другому.

Например, предприятие имеет долг перед аудиторской фирмой, существует сторонняя компания, заинтересованная в оформлении уступки долга. Если условия контракта не запрещают проведение цессии, кредитор может в одностороннем порядке заключить соглашение с новым займодавцем. При этом цендент (аудитор) в обязательном порядке информирует должника о заключенной сделке.

Бухгалтерия каждого участника взаимоотношения отражает хозяйственную операцию через документ. У цессионария, неплательщика учет взаиморасчетов будет вестись на счетах прочих недоимок. Размер задолженности и основные условия прежнего договора продолжают действовать.

Перенос

Распространенной жизненной ситуацией является некорректное заполнение платежных, иных первичных документов, когда у сторон договоренности формируется разная учетная информация. Тогда исправить недочет можно через перенос задолженности контрагента с одного договора на другой в корректировке долга.

Например, арендатор имеет несколько действующих контрактов с владельцем инструмента. Получатель услуги осуществляет оплату и ошибочно указывает другой договор в поручении. При этом в бухучете плательщика платеж покрывает кредиторку, а у арендодателя деньги числятся на другом субконто. Расхождение выявляется посредством проведения сверки. По соглашению сторон разница будет устранена оформлением переноса платежа с одного договора на другой.

Провести корректировки необходимо, если в качестве погашения долга будут оказаны услуги

Замена обязательств

На основании ст. 409 ГК РФ непогашенная задолженность может быть закрыта по обоюдному согласию сторон путем предоставления отступного. Предметом сделки становятся денежные средства, товарно-материальные ценности, недвижимость, транспорт, иное имущество и нематериальные активы (ст. 128 ГК РФ).

Законодательство не предъявляет особых требований к содержанию соглашения. То есть стороны руководствуются общеустановленными критериями подтверждения сделки: совершают ее в письменной форме, производят госрегистрацию при наличии законных оснований.

Приведем конкретный пример: организация Б приобрела у компании С пиломатериалы, но не смогла исполнить обязательство по оплате в установленный срок по причине ухудшения финансового положения. У должника имеются материальные и трудовые ресурсы, поэтому он предлагает поставщику провести ремонт его складского помещения в виде отступного по кредиторской недоимке.

Бухгалтер неплательщика отразит корректировку, произведет погашение недоимки, зафиксирует разницу в сторону превышения, если стоимость выполненных работ превысит размер обязательств по поставленным ТМЦ.

Пример списания кредиторской задолженности в 1С 8.3

В нашем примере необходимо списать долг в 3 000 рублей, который числится перед поставщиком. Причин может быть много, но в данной ситуации они нас особо не интересуют.

Перейдем к заполнению основной части документа. Это можно сделать автоматически по одноименной кнопке, но учтите, что на форме их две. В данном случае нет никакой разницы, так же как и при выбранном виде операции «Перенос задолженности». В остальных же случаях кнопка «Заполнить», которая находится в верхней части формы, заполнит как кредиторскую задолженность, так и дебиторскую.

Так же здесь доступен ручной ввод. Он удобен в случаях, когда корректировка производится по одному – двум документам.

Автоматически все заполнилось верно. В табличной части появилось наше поступление 11 кресел на сумму 33 000 рублей.

Теперь исправим 33 000 рублей на сумму нашего долга.

Далее заполните вкладку «Счет списания». В нашем примере мы указали счет 91.01. В случае, когда долг не у нас, а у контрагента перед нами, необходимо указать счет 91.02.

Перенос задолженности

Также нередко возникают ситуации, когда один контрагент решает оплатить задолженность другого. В таких ситуациях следует сделать перенос задолженности. Для проведения такой операции следует в документе, после выбора нужной операции указать контрагента, чьи долговые обязательства требуется перенести, далее указываем того контрагента, кто в последующем будет рассчитываться по обязательствам.

Далее заполняем все нужные реквизиты: старый и новый договор, счета учета, валюту и прочие. Также следует обратить внимание, что этот вид операции поможет не только осуществить перенос задолженности с одного контрагента на другого, но и перенос между договорами. В таком случае графы «Покупатель (поставщик)» и «Новый покупатель (поставщик)» заполняются одним и тем же контрагентом, а договоры указываются разные.

Если установлены расхождения, почему возникает необходимость корректировки

Во-первых, неправильное отражение операций в учете, как и их не отражение, искажает информацию об активах и обязательствах организации, в том числе в бухгалтерской отчетности. В данном случае из-за ошибки бухгалтера собственник бизнеса может получить неверную информацию не только о своем финансовом положении, но и о имуществе организации. Построение дальнейшего бизнес-плана на такой информации чревато разорением фирмы.

Во-вторых, любая ошибка в учете влечет к искажению налогооблагаемой базы по какому-либо налогу. Это, в свою очередь, становится причиной претензии налоговых органов в виде доначисления налогов, пени и штрафов. Неточности, которые привели не к занижению, а к переплате налогов, тоже нежелательны, ведь в таком случае бухгалтер необоснованно изъял какое-то количество оборотных средств из бюджета компании.

Коротко о том, как исправить ошибку в налоговом учете

Обязательно делайте это в налоговом регистре даже если искажение не привело к занижению налога.

Если выявлена ошибка прошлого периода и она повлияла на сумму налога или на налоговую базу, исправим ее в декларации по налогу на прибыль.

Если неточность выявлена за текущий год, исправить ее можно в налоговой декларации следующего отчетного периода или за год.

Как правило, ошибки прошлых лет исправляются подачей уточненных налоговых деклараций, но существуют исключения.

Причины возникновения безнадежного долга

Списание дебиторской задолженности, учитываемой в целях налогообложения относится только к компаниям на ОСНО. К большому сожалению «упрощенцы» не вправе принять ее к расходам, которые строго зафиксированы в п. 1 ст. 346.16 НК РФ. Обязательное условие списания долга – безнадежность его возврата.

Причин, по которым долг может быть признан безнадежным, три:

- окончание исполнительного производства потому, что приставы не смогли установить местонахождения должника или же его имущества недостаточно для погашения долга;

- организация ликвидирована;

- прекращение обязательства в связи с невозможностью исполнения.

Первое: вы выиграли суд, он постановил взыскать долг, приставы получили исполнительный лист, но или должник скрылся и найти его нельзя, или же просто нет имущества, которое может хоть как-то покрыть сумму. Долг можете списывать. Но бывает всякое, вдруг должник объявился и готов ответить по своим обязательствам, выплатив вам все, что положено. Но вы сумму уже списали у себя в учете, поэтому требуется включить полученный долг в прочие доходы (п. 7 ПБУ 9/99).

Второе: организация-дебитор обанкротилась, ликвидирована, об этом появилась запись в ЕГРЮЛ, спросить свое не с кого, именно этот день считается датой возникновения безнадежной задолженности. Но может быть и так, что организация просто перестала подавать «признаки жизни»: в течение года не сдавалась никакая отчетность, операций по счетам в банках не было, и налоговая принудительно вычеркнула ее из ЕГРЮЛ. Хоть решения суда и не было, но вы можете признать долг безнадежным ссылаясь на п. 2 ст. 64.2 ГК РФ и судебную практику (Постановление ФАС ВСО от 27.09.2012 № А19-8821/2011).

Если банкротом признан индивидуальный предприниматель, то датой возникновения долга считается день вынесения судом такого решения. Если вы увидели в выписке ЕГРЮЛ, что ИП снят с регистрации, то это не значит, что вы не можете взыскать с него положенную сумму, так как согласно гл. 26 ГК РФ, предприниматель отвечает по своим обязательствам всем своим имуществом, поэтому и нужно именно подтверждение его банкротства.

Третье: событие печальное, но ИП умер. Согласно законодательству, его родственники отвечают по его долгам, но только в пределах унаследованного имущества. Например, если в наследство получили они 1000 руб., то взыскать с них 5000 руб. не удастся.

Возможны, конечно, и всякие махинации, которые приводят к тому, что признать долг нет юридической возможности, но это регулирует другой кодекс.

В какие сроки

Период и сроки проведения сверки определяются только по решению сторон. Исключением является только сверка за год для итоговой отчетности — здесь период будет отсчитываться либо с даты начала по дату окончания действия договора, либо с начала календарного года (1 января) по 31 декабря.

В рамках взаиморасчетов сторон может проводиться не одна сверка. Следовательно, периоды могут идти друг за другом — по окончании даты предыдущей сверки формируется следующий отчет. Если будет выявлена задолженность, ее необходимо учесть как долг на начало следующего периода.

Какие проводки использовать

Покажем на примере. Пусть по результатам сверки в акте выявлены расхождения по учтенным работам. Специалист отразил 10 000,00 рублей, но работы оказаны на 15 000,00 рублей. Представим проводки по корректировке данных в таблице:

| Проводка | Сумма | Описание |

| Дт 20 Кт 60 | 10 000,00 | Затраты по выполненным работам. Эта запись никак не влияет на финансовый результат, не корректируем ее |

| Дт 91 Кт 20 | 10 000,00 | Признание издержек по работам в качестве расходов. Влияет на итоги отчета, исправляем запись |

| Корректировка | ||

| Дт 20 Кт 60 | 10 000,00 | Просторнирована неверная запись |

| Дт 20 Кт 60 | 15 000,00 | Указана верная сумма операции |

| Дт 20 Кт 91 | 10 000,00 | Восстановление из расходов |

| Дт 91 Кт 20 | 15 000,00 | Учет верной величины затрат на выполненные работы |

Как оформлять

По общему правилу, по итогам анализа задолженности готовится акт сверки взаимных расчетов. Унифицированная форма документа не предусмотрена, поэтому стороны могут использовать любой бланк или разработать собственный, закрепив его в учетной политике.

Акт составляется за определенный отчетный период. В документе указываются все операции сторон, отмечается дата совершения действий и сумма по каждому трансферту. Рекомендуется сослаться на сопроводительную и подтвердительную документацию.

После отражения взаиморасчетов приводится сумма задолженности, образовавшейся по факту расхождения между платежами. Регистр подписывается уполномоченными лицами от обеих сторон.

Для чего нужна сверка с контрагентом

Законодательство о бухгалтерском или налоговом учете не содержит требований о случаях, когда сверка должна быть обязательна. Она может проводиться:

- в рамках инвентаризации расчетов и обязательств при составлении годового отчета;

- при окончании срока действия договора для закрытия расчетов по нему;

- для подтверждения кредиторской или дебиторской задолженности контрагентом в целях не пропустить срок исковой давности для взыскания;

- для оформления зачета взаимных требований с контрагентом, с которым у вас несколько договоров, по которым есть как дебиторская, так и кредиторская задолженности;

- в других случаях.

Кроме того, своевременная сверка учетных данных с контрагентом позволит избежать ошибок в учете. Ведь если задолженность по вашим данным и данным контрагента совпала, значит, в учете корректно отражены все хозяйственные операции по данному контрагенту: отсутствуют неотраженные акты или «задвоенные» платежи. Если в результате сверки установлены расхождения, очевидно, одной из сторон должна быть осуществлена корректировка долга.

На что стоит обратить внимание комиссии

Когда комиссией рассматривается каждая конкретная ситуация по долгу. Она тщательным образом обращает внимание на наличие нюансов, что не позволят посчитать его безнадежным. Среди таких особенностей следует выделить:

- есть заключение в письменном виде о признании стороной своего долга;

- есть в наличии подписанный сторонами акт сверки;

- есть письмо от фирмы-ИП о признании своих долгов;

- есть хотя бы частичное погашение суммы, пеней или неустойки;

- к Вам обратились с просьбой продлить срок оплаты;

- имеется исковое заявление на взыскание долга.

При наличии у долга вышеописанных характеристик, срок его давности считают сначала, но в пределах десятилетнего периода от изначальной даты его появления. Это требование ГК РФ, что нельзя пропустить.

Как исправлять

Ошибки в бухгалтерском учете исправить можно. Об этом говорится в ПБУ 22/2010. Порядок исправления ошибок напрямую зависит от того, существенны они или несущественны. Степень существенности каждая организация определяет самостоятельно, не забыв отразить это в учетной политике. Многие организации принимают за существенную ошибку ту, которая искажает данные по отчетам более чем на 5%.

Представим порядок исправления ошибок в таблице:

| Дата выявления | Дата исправления | Законодательная норма |

| Ошибочные сведения выявлены до 31.12 отчетного года | Корректировка осуществляется в момент обнаружения неточности | п. 5 ПБУ 22/2010 |

| Некорректные данные выявлены 31.12 отчетного года или позднее | Корректировка проводится по состоянию на 31.12 отчетного года | п. 6 ПБУ 22/2010 |

| Выявлена несущественная ошибка | Исправляется в момент выявления | п. 14 ПБУ 22/2010 |

Чтобы исправить некорректную информацию, бухгалтеру надлежит просторнировать ошибочные записи в учете, сформировать правильные проводки и составить бухгалтерскую справку. В ней указывается ошибочная операция, дата ее выявления и проводки по корректировке задолженности по акту сверки.

Если некорректные данные учета не влияют на финансовую отчетность (бухгалтерский баланс и отчет о финансовых результатах), то такие неточности не исправляются. Если неточности затронули в итоговой отчетности показатели нераспределенной и чистой прибыли, то надлежащий счет корреспондируется со счетом 91 в таком порядке:

- Дт 02 Кт 91 — неправильно начисленная амортизация;

- Дт 91 Кт 02 — верные амортизационные отчисления.

Если затронуты любые другие значения баланса, то ошибочные операции сторнируются и составляются корректные проводки.