Иногда после покупки или продажи товара требуется скорректировать выписанную «первичку». Инициатива может исходить от поставщика или покупателя, если кто-то из них, оформляя первоначальные документы поставки, увидел ошибку. В других случаях сама организация во время приёмки выявляет какие-то проблемы и неточности с учётом количества – в этом случае тоже требуется корректировка.

Но не всегда созданные и проведённые документы можно исправлять – в некоторых случаях сделать это вообще не получится, в других исправления не будут корректными. Так, в документы в закрытом периоде исправления вносить нельзя. Дело в том, что если будет проведена корректировка поступления за предыдущие годы, то в 1С 8.3 она может привести в перепроведению большого количества зависимых документов. В результате будет искажено множество данных, поменяются суммы выручки, налоги и прочее. Такие последствия, разумеется, нежелательны, поэтому операцию нужно отражать с помощью отдельных документов, не затрагивая другие – благо, в системе 1С это предусмотрено.

Правила

Узнать, как пишется слово “корректировка” поможет словарь.

Корректировка стоит в списке терминов и научной лексики латинского происхождения. На латыни словоформа пишется “correctio”, с двумя “rr”. В русском языке так же пишется “рр”. Согласно нормам, который приняты в русском языке, заимствованные выражения относятся к словарным и их написание нужно просто запомнить. Для словарных слов правил не существует, они находятся в стороне от норм орфографии.

Примеры употребления слова в предложениях

Советуем разобрать несколько примеров, где используется данное слово:

- Речь президента перед выступлением поддается многоразовой корректировке.

- Материал журнала нуждается в корректировке.

- Необходимо провести корректировку жизненных установок, чтобы найти свой путь.

Как неправильно

Упущение одной “р” не является единственной ошибкой. Увидеть “кАрректировка” и “коррИктировка” можно так же часто, как и “коректировка”. Запомните, данная лексема пишется с “рр”, “о” и “е”.

Как правильно корректировка или коррекция?

Оглавление [Показать]

корректирование — исправление, выправление, правка, поправка; переправление, регулировка, корректировка, приспосабливание, коррекция, регулирование, поправление Словарь русских синонимов. корректирование сущ. • исправление • выправление • правка • внесение… … Словарь синонимов

КОРРЕКТИРОВАНИЕ — корректировка (от лат. correctio поправка) частичное изменение, исправление, поправка, вносимые в прогнозы, планы, проекты, программы, расчеты. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М … Экономический словарь

корректировка — сущ., кол во синонимов: 9 • исправление (35) • корректирование (8) • коррекция (16) … Словарь синонимов

Корректирование — ср. 1. процесс действия по гл. корректировать 2. Результат такого действия; корректировка 2.. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

Корректировка — ж. 1. процесс действия по гл. корректировать 2. Результат такого действия; корректирование 2.. Толковый словарь Ефремовой. Т. Ф. Ефремова. 2000 … Современный толковый словарь русского языка Ефремовой

Корректирование (корректировка) — введение поправок по направлению, дальности и высоте в установки прицельных приспособлений (угломер, уровень и прицел), дистанционного взрывателя или приборов управления огнем для совмещения средней траектории снарядов (мин) с обстреливаемой… … Краткий словарь оперативно-тактических и общевоенных терминов

КОРРЕКТИРОВАНИЕ, КОРРЕКТИРОВКА — (от лат. correctio поправка) частичное изменение, исправление, поправка, вносимые в прогнозы, планы, проекты, программы, расчеты … Профессиональное образование. Словарь

корректирование, корректировка — (от лат. correctio поправка) частичное изменение, исправление, поправка, вносимые в прогнозы, планы, проекты, программы, расчеты … Словарь экономических терминов

исправление — Поправка, починка, обработка, отделка, ремонт, реформа, преобразование, улучшение; корректив. Прот. восстановление… Словарь русских синонимов и сходных по смыслу выражений. под. ред. Н. Абрамова, М.: Русские словари, 1999. исправление корре … Словарь синонимов

КОРРЕКТИРОВАТЬ — КОРРЕКТИРОВАТЬ, рую, руешь; анный; несовер., что. 1. Вносить коррективы во что н., поправлять. К. стрельбу. 2. Читать корректуру чего н. | совер. прокорректировать, рую, руешь; анный, скорректировать, рую, руешь; анный (к 1 знач.) и… … Толковый словарь Ожегова

В Вашем случае КОРРЕКТИРОВКА.

Корректиро́вка. Ж. 1. процесс действия по гл. корректировать 2. Результат такого действия; корректирование. dic.academic.ru › Толковый словарь Ефремовой

КОРРЕ́КЦИЯ, и, мн. нет, ж. . спец.Исправление.К. зрения (исправление недостатков зрения при помощи очков). Яндекс.Словари › Толковый словарь иноязычных слов. — 2004

КОРРЕ́КЦИЯ, коррекции, жен. (лат. correctio) (книжн.). 1. Исправление (спец.). Коррекция зрения (исправление недостатков зрения посредством очков; мед.). 2. То же, что коррекция зрения (мед.). dic.academic.ru › Толковый словарь Ушакова

Корре́кция. Ж. Исправление, поправка. dic.academic.ru › Толковый словарь Ефремовой

Значение слова «корректировка»

КОРРЕКТИРО́ВКА, -и, ж. Воен. Внесение поправок в наводку орудий по результатам наблюдений с наблюдательных пунктов, самолетов, аэростатов и т. п. Сведения о работах Бориса Игнатьевича в области организации артогня и в особенности корректировки — очень помогли ему в работе. Л. Соболев, Первый слушатель.

Все значения слова «корректировка»

Предложения со словом «корректировка»:

- У него будет лишь несколько секунд с момента засечения цели до сброса торпеды и слишком мало возможности для хотя бы незначительной корректировки

курса.

- Утром, если позволяла погода, экипажи выполняли обязательное задание, обыкновенно по рекогносцировке, аэрофотосъёмке или корректировке

артиллерийского огня.

- Летняя и особенно осенняя ловля плотвы требует значительной корректировки

этих параметров в сторону уменьшения.

(все предложения)

| корректиро́вка | корректиро́вки |

| корректиро́вки | корректиро́вок |

| корректиро́вке | корректиро́вкам |

| корректиро́вку | корректиро́вки |

| корректиро́вкой корректиро́вкою | корректиро́вками |

| корректиро́вке | корректиро́вках |

Делаем Карту слов лучше вместе

Привет! Меня зовут Лампобот, я компьютерная программа, которая помогает делать Карту слов. Я отлично умею считать, но пока плохо понимаю, как устроен ваш мир. Помоги мне разобраться!

Спасибо!

Я стал чуточку лучше понимать мир эмоций.

Вопрос: выцеживать

— это что-то положительное, отрицательное или нейтральное?

Предложения со словом «корректировка»:

- У него будет лишь несколько секунд с момента засечения цели до сброса торпеды и слишком мало возможности для хотя бы незначительной корректировки

курса. - Утром, если позволяла погода, экипажи выполняли обязательное задание, обыкновенно по рекогносцировке, аэрофотосъёмке или корректировке

артиллерийского огня. - Летняя и особенно осенняя ловля плотвы требует значительной корректировки

этих параметров в сторону уменьшения. - (все предложения)

Оставить комментарий

Какая разница между словами «коррекция», «корректировка» и «корректура»?

- Трифонеме КОР — КАР в русском языке означает крепкое, устойчивое основание, защищающая кого-либо или что-либо. Проверим это: КОРабль, сКОРлупа, КАРкас, КОРень, КОРпус, КОРсет, КОРсаж, КАРтуз, КОРдон, КОРан, КОРзина, КОРидор, КОРифей, КОРм, , КОРобка, КОРа, КОРона, КОРоста, КОРпорация, КОРректор, КОРреляция, КОРтеж, КОРыто и т. п. Поэтому слова «коррекция», «корректировка» и «корректура» будут означать действия сохранения главной идеи, например, идеи цельности текста или идеи правильного прицеливания в корректировке огня. Иначе говоря, если появляется фактор, искажающий главную идею, то в этом случае для их исправления и применяются слова с трифонемой КОР.

- Корректировать — вносить исправления, поправки во что-либо.

КОРРЕКТУРА ТЕКСТА исправление в оригиналах корректурных и пробных оттисках ошибок и неточностей, допущенных исполнителями при наборе и репродуцировании оригиналов или не замеченных автором и издательскими работниками при подготовке оригиналов, а также обновление материалов, устаревших за время набора, и исправления в самом наборе.Слова КОРРЕКЦИЯ и КОРРЕКТИРОВКА — паронимы, т. е. очень похожи, но область употребления несколько отличается. КОРРЕКЦИЯ овала лица, фигуры, веса человека… КОРРЕКТИРОВКА текста, программы…

Чтобы уяснить разницу между этими словами, следует обратиться к толковым словарям. Корректировка и корректирование — существительные по глаголу корректировать (вносить коррективы, изменения во что-л., поправлять действия кого-л. // Изменять деятельность, направление творчества и т. п. в соответствии с ситуацией. Исправлять ошибки в оттиске типографского набора). Эти слова — синонимы, могут различаться сочетаемостью по традиции.

Слово коррекция имеет следующие значения. 1. Спец. Исправление (Коррекция зрения). 2.Техн. Внесение поправок в действие измерительных приборов, регуляторов и т. п. в зависимости от условий их эксплуатации.

- Корректировка и коррекция — почти синонимы. Корректура — это оттиск с набранного фрагмента текста, в котором корректор должен найти и отметить ошибки, подлежащие исправлению.

- первое наиболее ближе к оригиналу на латыне Артилеристы выстрелили и сдлелали корректировку корекция оказалось верна.

Значение

Походное от глагола “корректировать”, который означает вносить правки. Происходит от латинского correctio, что означает поправка, исправление. В латыни также употребляется глагол corrigere – исправлять. Выражение “корректный” имеет аналог “согrectus”, то есть исправленный. Изначально слово употреблялось в сфере типографского набора, позже распространилось на другие сферы, в том числе и военную (корректировка огня).

Синонимы

Существует синонимический ряд, который поможет не только избежать ошибок, но и обогатить речь:

- исправление;

- редакция;

- вносить правки/поправки.

Особенности учета в одном периоде и в разных

При увеличении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец в текущем периоде включает возникшую разницу в налоговую базу, независимо от того, в каком периоде была отгружена продукция (услуги, имущественные права) (п. 10 ст. 154 НК РФ);

- покупатель делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ).

Контур.НДС+ учитывает корректировки и исправления и сверяет результат с контрагентами по всем кварталам.

Узнать подробнее

При уменьшении стоимости отгруженной продукции (услуг, имущественных прав) в текущем периоде (периоде корректировки):

- продавец делает вычет по налогу на разницу между НДС, рассчитанным до и после корректировки (п. 13 ст. 171 НК РФ). В то же время налоговая база, которая была определена в момент отгрузки продукции (услуг, имущественных прав), не корректируется;

- покупатель восстанавливает НДС на сумму разницы между НДС, рассчитанным до и после корректировки (пп. 4 п. 3 ст. 170 НК РФ);

- корректировки на уменьшение проводятся с КВО 18.

Продавец и покупатель в своих книгах покупок и продаж указанные операции отражают следующим образом:

Для правильной регистрации корректировок в книгах покупок и продаж в разные отчетные периоды используйте следующую шпаргалку:

Пример 1

По договору аренды между «Сокол» (арендодатель) и «Ласточка» (арендатор) сумма арендной платы равна 106 000 руб. в месяц (в т.ч. НДС). Согласно допсоглашению, заключенному в феврале 2021 г., арендный платеж увеличился до 112 600 руб. в месяц (в т.ч. НДС). По допсоглашению это изменение действует с 1 октября 2021 г.

За 4 квартал 2021 г. аренда составила 318 000 руб. (в т.ч. НДС — 48 508 руб.). После заключения допсоглашения в феврале 2021 г. аренда за 4 квартал 2021 г. увеличилась до 337 800 руб. (в т. ч. НДС — 51 529 руб.).

В феврале 2021 г. после подписания допсоглашения «Сокол» выписывает «Ласточке» корректировочный счет-фактуру и указывает:

- прежнюю сумму арендного платежа за 4 квартал 2021 г. (318 000 руб., в т.ч. НДС — 48 508 руб.);

- новую сумму арендного платежа за 4 квартал 2021 г. (337 800 руб., в т.ч. НДС — 51 529 руб.);

- разницу (увеличение) (19 800 руб., в т.ч. НДС — 3 020 руб.).

В этой ситуации «Сокол» увеличивает налоговую базу 1 квартала 2019 г., регистрируя корректировочный счет-фактуру в книге продаж за этот период, на 16 780 руб. (без НДС).

«Ласточка» вправе в 1 квартале 2021 г. заявить к вычету сумму НДС в размере 3 020 руб. согласно корректировочному счету-фактуре, полученному от «Сокола», зарегистрировав этот счет-фактуру в книге покупок 1 квартала 2021 г.

Пример 2

В сентябре 2021 г. «Сокол» отгрузил «Ласточке» продукцию на сумму 96 000 руб. (в т.ч. НДС — 14 644 руб.).

В феврале 2021 г. стороны договорились об уменьшении стоимости отгруженной продукции. Стоимость после уменьшения составила 82 400 руб. (в т. ч. НДС — 12 569 руб.).

В феврале 2021 г. «Сокол» выписывает «Ласточке» корректировочный счет-фактуру, где указывает:

- прежнюю стоимость (96 000 руб., в т.ч. НДС — 14 644руб.);

- новую стоимость (82 400 руб., в т.ч. НДС — 12 569 руб.);

- разницу (уменьшение) (13 600 руб., в т.ч. НДС — 2 075 руб.).

В этой ситуации в феврале 2021 г. «Сокол» вправе заявить к вычету НДС в сумме 2 075 руб. согласно корректировочному счету-фактуре, выставленном «Ласточке». Для этого «Сокол» регистрирует выписанный «Ласточке» корректировочный счет-фактуру в своей книге покупок за 1 квартал 2021 г.

«Ласточка» в феврале 2021 г. должна восстановить НДС в сумме 2 075 руб., указанной в корректировочном счете-фактуре, полученном от «Сокола». В этой связи в феврале 2021 г. «Ласточка» должна сделать восстановительную запись в своей книге продаж 1 квартала 2019 г.

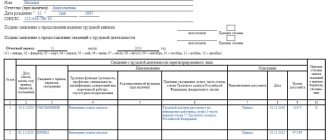

Регистрация исправлений в зависимости от периода происходит по представленной ниже схеме.

Практика составления корректировочных счетов-фактур показала, что корректировка стоимости товаров, услуг или имущественных прав может осуществляться неоднократно.

Имейте в виду: при повторной корректировке продавцом составляется корректировочный счет-фактура. В нем фиксируются данные предыдущего корректировочного счета-фактуры. Так в следующий корректировочный счет-фактуру попадает разница между новыми данными и данными предыдущей корректировки.

При этом новый корректировочный счет-фактура включает дату и номер предыдущего. Он регистрируется сторонами в книгах продаж и покупок в общеустановленном порядке на указанную в нем сумму разницы. При этом не аннулируются записи предыдущего корректировочного счета-фактуры (остаются в том виде, в котором они были отражены при его выставлении).

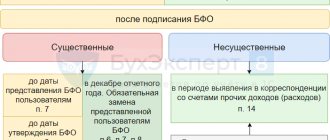

Степень существенности ошибок

Заметим, что все ситуации, рассмотренные выше, относятся только к существенным ошибкам. Если бухгалтер нашел незначительную помарку или неточность, то независимо от срока выявления исправительные записи вносятся текущим периодом. То есть отчетный прошлый период не затрагивается, и новые исправительные финотчеты не составляются.

Следовательно, можно ли подать корректировку годовой бухгалтерской отчетности при незначительной помарке? Нет, нельзя. Исправления вносятся только по существенным ошибкам.

Существенной признается та ошибка, которая отдельно или в совокупности с другими показателями бухотчетности может привести к искажению общего представления о финансово-экономическом положении предприятия и к принятию неверных управленческих решений пользователями финотчетности.

Как определяется существенность ошибок? Порядок определения существенности компания устанавливает самостоятельно. Данное решение необходимо закрепить в учетной политике. Например, прописать: «ошибка признается существенной, если ее значение искажает показатель любой строки отчета более, чем на 10 %».

Как исправлять? Для исправления значительных неточностей в бухучете применяется ретроспективный метод пересчета. Иными словами, все показатели финотчетов подлежат пересчету с условием, если бы выявленная ошибка никогда бы не совершалась. Отметим, что субъекты, ведущие упрощенный бухучет, вправе не применять ретроспективный метод пересчета.

Как корректируются и отменяются данные по СЗВ-ТД

В некоторых ситуациях работодателю нужно скорректировать данные о работе, первоначально направленные в ПФР. Для этого в СЗВ-ТД указывается строчка с ранее переданной информацией с проставлением признака о, а во второй строчке указывается верная информация о мероприятии.

Если переданную информацию нужно отменить, то в СЗВ-ТД указывается только одна строчка с этими данными и признаком о.

Когда требуется исправить дату заявления на выбор формата трудовой книжки, то в СЗВ-ТД в конкретной строчке указывается новая дата этого заявления. При отмене информации нужно в строчке поставить ранее обозначенную дату и признак о.

Корректировка после даты отчета

Порядок внесения изменений в уже сданный годовой финансовый отчет регламентирован на законодательном уровне, в принципе, как и правила составления бухотчетности. Так, Приказ Минфина от 28.06.2010 № 63н, или ПБУ 22/2010 устанавливает ключевые правила корректировки бухгалтерской отчетности после отчетной даты, подготовленной экономическим субъектом.

Алгоритм действия зависит от даты выявления ошибки, от степени ее существенности, значительности и от того, была утверждена финотчетность владельцами компании или нет. Отметим, что корректировка упрощенной бухгалтерской отчетности проводится по аналогии.

Таким образом, для одной ситуации корректировка невозможна, а для другой проводится в обязательном порядке. Разберемся, какие действия предпринять бухгалтеру в каждом случае.

Алгоритм исправления ошибок по НДС

Рассмотрим алгоритм исправления ошибок НДС в 1С 8.3 в учете покупателя.

Суммовая ошибка в книге покупок обнаружена в текущем периоде

По алгоритму 1С исправления осуществляются в текущей Книге покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Книге покупок текущего периода: аннулируется первичный (дефектный) СФ;

- регистрируется исправительный СФ.

- Раздел 8;

Суммовая ошибка в книге покупок обнаружена в следующем периоде

По алгоритму 1С исправления вносятся с помощью Дополнительного листа книги покупок:

- зарегистрируйте Исправительный счет-фактуру (ИСФ);

- автоматически в Доп.листе книги покупок прошлого периода: аннулируется первичный СФ;

- регистрируется исправительный СФ.

- Раздел 8 в поле Ранее представленные сведенияпереключатель Актуальны;

Подробнее Практикум по исправлению НДС суммовой ошибки, обнаруженной в следующем периоде, в книге покупок

Как формируется информация в СЗВ-ТД

СЗВ-ТД регламентирован Постановлением ПФР от 25.12.2019 г. № 730п. Документ заполняется на всех физлиц, с которыми оформлены трудовые отношения. В этот перечень включаются также совместители или работающие на удаленке.

Информация в СЗВ-ТД вносится на основании приказов или распоряжений руководителя, а также иных документов по кадровому учету. Отчетность заполняется по отдельности на каждого человека, если в отчетном периоде наступило хотя бы одно из кадровых событий — прием или расторжение договора, перевод, подача заявления о варианте трудовой книжки (на бумаге или электронно).

Кроме того, в СЗВ-ТД фиксируются иные ситуации, например:

- изменение названия работодателя;

- присвоение специальности, квалификационной категории, второй профессии;

- лишение работника права занимать конкретные должности или осуществлять определенную деятельность по решению суда.

Внимание! При первичной подаче сведений на человека нужно дополнительно зафиксировать последнее кадровое мероприятие, проведенное у данного работодателя до 01.01.2020 г.

При создании СЗВ-ТД заполняются все строки согласно п. 2.5.1-2.5.8 Порядка заполнения отчета (Постановление № 730п).

Если в 2021 г. по работнику не произошло кадровых изменений, и от него не получено заявление на выбор формата трудовой книжки, информация по состоянию на 2021г. направляется не позже 15.02.2021 г. Кроме того, в этой ситуации не надо подавать СЗВ-ТД с нулевыми значениями.

Если человек принят или уволен в период с 9 апреля по 31 декабря 2020 г., СЗВ-ТД передается в ПФР не позже рабочего дня, идущего за днем даты приказа руководителя.