28 Январь 2020

Крестьянское фермерское хозяйство является таким же налогоплательщиком, как любая другая коммерческая организациям. Специфика деятельности, безусловно, влияет на выбор системы налогообложения и ведение бухгалтерского учета.

В 2021 году для КФХ доступны ОСНО, УСН и профильный режим ЕСХН. Последний актуален для товаропроизводителей. В целом, КФХ может называться организация, деятельность которой связана с производством, переработкой, реализацией сельскохозяйственной, животноводческой продукции.

В чем выгода применения ЕСХН

Если говорить о налоговой нагрузке, то до 2021 года ЕСХН выигрывала по отношению и к ОСНО, и к УСН. Давайте сравним налоговую базу и налоговую ставку систем, объектом налогообложения которых являются полученные доходы (напоминаем, что для ЕНВД не учитывают ни доходы, ни расходы):

| Элемент системы налогообложения | ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

| Налоговая база | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение прибыли, то есть разницы между доходами и расходами | Денежное выражение доходов | Денежное выражение доходов, уменьшенных на величину расходов |

| Налоговая ставка | 6% | 20% (в общем случае) | 6% | От 5% до 15% (в зависимости от размера дифференцированной ставки, принятой в регионе) |

Как видим, хотя налоговая ставка на ЕСХН и на УСН Доходы одинакова, но налоговая база на УСН Доходы больше, так как не учитывает произведенные расходы, а значит, будет больше и налог к уплате.

Сопоставить ЕСХН по налоговой нагрузке можно было только с УСН Доходы минус расходы (при условии минимально возможной ставки в 5%, которая применяется далеко не во всех регионах). Однако с 2019 года плательщики сельхозналога, так же, как и те, кто работает на ОСНО, стали платить НДС. От уплаты этого налога можно освободиться, если доход сельхозпроизводителя в 2021 году не превысил 90 млн рублей.

Кто может быть плательщиком ЕСХН

Полная характеристика налогоплательщиков, имеющих право на ЕСХН, приводится в ст. 346.2. НК РФ. Ими могут быть только:

- Организации и индивидуальные предприниматели, а также сельскохозяйственные потребительские кооперативы, которые производят, перерабатывают и реализовывают сельскохозяйственную продукцию. Это условие надо рассматривать комплексно, то есть учесть все эти требования. Просто переработчики и реализаторы сельхозпродукции не имеют право на ЕСХН.

- Градообразующие и поселкообразующие российские рыбохозяйственные организации, при условии, что численность работающих в них, с учетом проживающих с ними членов семей, составляет не менее 50% численности населения этого населенного пункта. Сюда же относят рыболовецкие артели (колхозы). При этом рыболовство должно производиться на судах рыбопромыслового флота, принадлежащих на праве собственности, или на основании договоров фрахтования.

- Организации и ИП, которые оказывают услуги сельскохозяйственным производителям в области растениеводства и животноводства.

Специфичная первичка

Бухгалтерский учет в фермерском хозяйстве предусматривает обработку первичных документов, отражение финансово-хозяйственных операций в базе, ведение регистров, выполнение проводок, формирование и сдачу отчетности. На первичке стоит остановиться более подробно.

Применение ряда документов обусловлено особенностями деятельности фермерского хозяйства. Так, бухгалтеру КФХ приходится сталкиваться с путевыми листами Ф412 АПК, реестрами отправки зерна с поля, накопительными ведомостями поступления урожая, ведомостями движения сырья, актами на сортировку, просушку и т.п. Также к учету принимаются лимитно-заборные карты, акты списания материалов, акты оприходования приплода (актуально для животноводства).

Бухгалтер КФХ должен иметь соответствующие компетенции, опыт ведения учета у сельскохозяйственного товаропроизводителя. В противном случае не избежать грубых ошибок и связанных с ними налоговых, финансовых, юридических и репутационных последствий.

Ограничения для ЕСХН

Дополнительные ограничения для применения этого режима, выглядят так:

- Не могут работать на ЕСХН производители подакцизных товаров (алкоголь, табак и др.), а также те, кто занимается игорным бизнесом.

- Для того, чтобы иметь возможность перейти (для уже работающих хозяйствующих субъектов) или сохранить право на ЕСХН, налогоплательщик должен выполнять условие о том, что доля дохода от реализации сельскохозяйственной продукции или рыболовецкого улова составляет не менее 70% от всего его дохода.

- Если среднегодовая численность рыбохозяйственных организаций и индивидуальных предпринимателей, применяющих ЕСХН, не превышает 300 человек. Для сельскохозяйственных организаций такого требования нет.

- По размеру получаемых доходов ограничений не предусмотрено, при условии, что соблюдается требование о доле доходов не менее 70%.

Начало работы по ЕСХН

ИП и фирмы, работающие по общей или упрощенной системе налогообложения, переходят на ЕСХН, начиная с 1 января года, следующего за годом подачи уведомления. Те же, кто получил статус ИП или юридического лица и сразу заявил о намерении применять ЕСХН, используют этот режим с начала производственной деятельности.

Когда теряется право на применение ЕСХН

Утрата статуса сельхозпроизводителя и, соответственно, права на применение льготного аграрного спецрежима, возможна в следующих случаях:

- уменьшение обязательного 70%-ного барьера доли реализованной с/х продукции в валовом доходе;

- нарушение требований к сельхозпроизводителям, имеющим право применять спецрежим;

- прекращение деятельности, дающей право на применение ЕСХН;

- переход на другую форму налогообложения.

Поскольку налоговым периодом для сельхозналога признается календарный год, все решения относительно утраты права на использование ЕСХН принимаются после 31 декабря. При отказе от дальнейшего применения специального режима (вне зависимости от обстоятельств) субъект хозяйственной деятельности обязан оповестить об этом фискальную службу следующим образом:

- при нарушении критериев плательщика ЕСХН – путем подачи заявления об утрате права на спецналог по форме № 26.1-2;

- при желании использовать общую или упрощенную системы налогообложения – по форме № 26.1-3;

- при прерывании деятельности, относящейся к сельскому хозяйству – по форме № 26.1-7.

Сведения по приведенным формам должны быть переданы в налоговый орган на протяжении ограниченного периода – с 1 по 15 января нового календарного года.

Как заполнить и подать налоговую декларацию по ЕСХН?

Декларацию по единому сельскохозяйственному налогу индивидуальному предпринимателю нужно подать в инспекцию ФНС по месту жительства не позднее 31 марта следующего за истекшим налоговым периодом года.

Установленную форму декларации можно заполнить от руки или на компьютере и затем:

- либо подать лично или через представителя по нотариальной доверенности (записаться на прием в инспекцию можно на сайте ФНС>);

- либо отправить по почте ценным письмом с описью вложения;

- либо передать онлайн при помощи специального сервиса на сайте ФНС (требуется квалифицированная электронная подпись).

Элементы системы налогообложения ЕСХН

ЕСХН можно назвать простой для понимания системой налогообложения. Что нужно знать об этой системе?

- Налоговым периодом, то есть периодом времени, по окончании которого считают сумму налога к уплате, является календарный год.

- Отчетным периодом, по итогам которого нужно рассчитать и оплатить авансовый платеж по налогу, является полугодие. Декларацию по итогам отчетного периода не сдают, но до 25 июля надо заплатить авансовый платеж, исходя из полученных в первом полугодии доходов.

- Объектом налогообложения для ЕСХН являются доходы, уменьшенные на величину расходов, а налоговой базой является денежное выражение таких доходов. Правила признания доходов и расходов для расчета сельхозналога очень схожи с теми, что действуют при расчете налоговой базы при расчете УСН Доходы минус расходы.

- Налоговая ставка равна 6%, и не имеет региональных особенностей, а местные власти не могут ограничить действие ЕСХН на своей территории.

Обращаем внимание всех ООО на ЕСХН — организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Как перейти на ЕСХН

Переход на уплату сельскохозяйственного налога носит добровольный характер, и возможен как при регистрации предпринимательского субъекта, так и в случае, если ООО или ИП уже работают на каком-то режиме. Уведомление подается в регистрирующий налоговый орган по форме № 26.1-1.

- Вновь зарегистрированные ИП и юридические лица для перехода на ЕСХН должны подать уведомление в течение 30 дней после регистрации.

- Уже работающие хозяйствующие субъекты могут подать уведомление не позднее 31 декабря текущего года, чтобы перейти на уплату сельхозналога с начала нового года. При этом они должны указать в уведомлении данные о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова. Эта доля должна быть не менее 70% от общего дохода.

Актуальные нюансы бухучета

А теперь самое время разобраться со спецификой бухгалтерского учета. Начнем, пожалуй, с имущества. Если КФХ работает на ЕСН или ЕСХН, обязанность учитывать данные по имуществу в отдельных регистрах не возникает. Для пользователей ОСНО такой учет остается актуальным.

Формы внутреннего учета имущества КФХ определяют самостоятельно. Чаще всего используются книги формы 1-КХ. В отдельных разделах учитываются данные по участкам, многолетним насаждениям, ОС, оборудованию, технике, транспорту, оборотным средствам. Также отдельным видом имущества является продуктивный, рабочий скот и скот на откорме.

НМА тоже подлежат обязательному учету. Их стоимость формируется в том же порядке, что и ОС. Первоначальная стоимость определяется по фактическим затратам на приобретение. К нематериальным активам фермерского хозяйства относятся авторские права, селекционные инновации для производства, переработки продукции, лицензии (в том числе на ПО), патенты на сорта растений, права на использование природных ресурсов.

НМА включаются в состав расходов путем отнесения амортизации. Срок их использования определяется периодом ожидаемого получения экономической выгоды.

Еще одной обязательной учетной статьей является оплата труда работников фермерского хозяйства. Трудовые отношения оформляются в соответствии с ТК. Для зарплатного учета значение имеют такие первичные документы, как табель рабочего времени, наряды на проведение работ, путевые, учетные листы, реестры и ведомости расчета зарплаты.

КФХ имеет статус юридического лица или ИП с правом найма работников. В учете оплаты труда используются первичные документы для учета персонала и его труда:

- Табели учета рабочего времени.

- Наряды на проведение сдельных работ.

- Путевые листы транспортного средства.

- Реестры и учетные листы.

- Ведомости для расчета и выдачи заработной платы.

Суммы, полученные работниками по оплате труда, подлежат обложению налогом с доходов. КФХ выступает по отношению к персоналу налоговым агентом, имеет обязанность по удержанию налога и уплате его в бюджет.

Утрата права или отказ от применения ЕСХН

Если по итогам года оказалось, что нарушены требования к применению этого режима (например, о доле доходов от реализации сельскохозяйственной продукции или рыболовецкого улова не менее 70% от всего дохода), то плательщик ЕСХН должен сообщить об этом по форме № 26.1-2. В этом случае будет произведен перерасчет налога за прошедший год, исходя из требований ОСНО, и недоимку надо будет заплатить в январе нового года.

От применения этого льготного режима можно также отказаться в добровольном порядке, сообщают об этом по форме № 26.1-3. Сделать это можно только по окончании налогового периода, то есть календарного года, в период с 1-го по 15-го января.

Наконец, о том, что плательщик ЕСХН прекратил деятельность сельхозпроизводителя, надо сообщить в течение 15 дней со дня прекращения такой деятельности по форме № 26.1-7.

Вопросы и ответы

- Мы являемся производителями сельскохозяйственной продукции. Наш ассортимент – ягоды, варенье, мёд. Для продажи изготовленной продукции мы используем небольшие торговые киоски. Придётся ли нам производить уплату налога на имущество как раз на эти киоски? В работе применяем ЕСХН.

Ответ: Учитывая тот факт, что торговые павильоны используются для продажи сельскохозяйственной продукции – производить уплату налога на имущество на данные объекты в 2021 году вы не будете, т.к. законодательством с 1 января 2021 года субъекты предпринимательства, применяющие ЕСХН, освобождены от уплаты налога на имущество на объекты, используемые для первичной и последующей промышленной переработки и продажи сельскохозяйственной продукции.

- В нашей организации обнаружились распределённые и невостребованные дивиденды. Как нам с ними поступить в части исчисления и уплаты налога на прибыль?

Ответ: Согласно Федеральному закону от 30 сентября 2021 г. № 286-ФЗ дивиденды либо часть распределённой прибыли, не востребованные участниками хозяйственного общества или товарищества, восстановленные в составе нераспределенной прибыли хозяйственного общества или товарищества, не подлежат налогообложением налогом на прибыль.

Отчетность, учет и уплата налога на ЕСХН

Плательщики сельхозналога сдают одну декларацию в год, заполняемую в установленном порядке, в срок не позднее 31 марта года, следующего за отчетным. Если деятельность прекращена до окончания налогового периода, то декларацию надо сдать не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

Индивидуальные предприниматели на ЕСХН ведут специальную Книгу учета доходов и расходов, предназначенную для этого режима, организации – только регистры бухгалтерского учета.

Если Вы не успели вовремя заплатить налоги или взносы, то помимо самого налога, придется также заплатить неустойку в виде пени, рассчитать которую можно с помощью нашего калькулятора:

Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания:

Получить бесплатное бухгалтерское обслуживание

Сельхозналог платят два раза в год: один раз в виде авансового платежа по итогам полугодия не позднее 25 июля, а второй раз – по итогам года, включительно до 31 марта следующего года, учитывая уже внесенный авансовый платеж.

Кроме того, если плательщик сельхозналога не получил освобождение от уплаты НДС по нормам статьи 145 НК РФ, то он должен платить налог на добавленную стоимость и сдавать соответствующие декларации.

Использование КФХ специального режима налогообложения УСН

Упрощенная система налогообложения признается наиболее выгодной для малого предпринимательства в сравнении с общим порядком налогообложения. Фермеры, применяя упрощенный режим, вправе выбрать одну из систем подсчета налога:

- по доходу с максимальной ставкой 6%: сумма прибыли * действующая ставка;

- по расходу с максимальной ставкой 15%: установленная ставка * (величина прибыли — понесенные расходы).

Очевидно, если расходы минимальны или отсутствуют, то второй вариант расчета под ставку 15% выбирать не целесообразно. Максимальные ставки могут понижаться субъектами РФ до 1% по доходу и 5% по расходу соответственно. Налоговые платежи производятся ежеквартально до 25 числа следующего за кварталом месяца, а за год — до 30 апреля.

При УСН ведется упрощенный бухучет по «кассовому» методу. Основную отчетность фермерского хозяйства составляет декларация по УСН (подается ежегодно до 30 апреля) и учетная книга по прибыли и расходам (представляется налоговикам по требованию).

Законодательную основу для КФХ на УСН определяет Налоговый кодекс РФ (гл. 26.2) и ФЗ № 402 «О бухучете» от 6.12.2011 в редакции от 23.05.2016. Если за отчетный период прибыль хозяйства превысит предельную установленную законом величину, то право применять УСН утрачивается.

Пример #1. Применение УСН в фермерском хозяйстве

Вновь созданное крестьянское фермерское хозяйство (как ИП) с момента регистрации уже полгода использует УСН (при регистрации с пакетом документов одновременно подавалось заявление о применении УСН). Количество работающих по найму — 10 человек, прибыль значительно преобладает над расходами. Ограничения по применению либо виду деятельности отсутствуют.

Для подсчета налога была избрана УСН (Прибыль). Соответственно, калькуляция налога производится по максимальной ставке 6%. Расчетная формула налога: величина прибыли * 6%. Налоги платятся по окончании каждого квартала не позднее следующего за ним 25 числа.

Учет ведется «кассовым» методом. Главой хозяйства заполняется учетная книга по расходам и прибыли. По окончании года будет сдаваться декларация по УСН и оплачиваться годовой налог до 30 апреля. Если годовой доход не превысит установленный законом предел, КФХ останется на УСН. При нарушении условий по итогам года хозяйство автоматически перейдет на ОСНО. На рисунке ниже рассмотрены в инфографике требования к переходу на УСН, процентные ставки, преимущества и недостатки для КФХ ⇓

С какими проблемами может столкнуться плательщик ЕСХН?

Поскольку на этом режиме налоговая база рассчитывается с учетом произведенных расходов, то возникает та же проблема их признания в целях налогообложения, что и у плательщиков УСН Доходы минус расходы, то есть – документальное подтверждение и экономическое обоснование расходов. Порядок определения и признания доходов и расходов для ЕСХН, а также конкретный перечень расходов приведен в статье 346.5 НК РФ.

Но, в отличие от упрощенца, у плательщика ЕСХН нет обязанности уплаты минимального налога (1% от полученных доходов), если по итогам года деятельность оказалась убыточной. Более того, полученный убыток можно переносить на будущие налоговые периоды в течение 10 лет.

Какая ответственность предусмотрена за налоговые нарушения?

| Нарушение | Наказание |

| Задержка подачи декларации на срок более 10 рабочих дней | Штраф в размере от 5% до 30% суммы неуплаченного налога за каждый полный либо неполный месяц просрочки, но не менее 1000 рублей |

| Задержка платежа | Пени за каждый день просрочки. Размер пени рассчитывается как процент, который равен 1/300 ставки рефинансирования, от перечисленной в неполном объеме либо частично суммы взноса, либо налога |

| Неуплата налога | Штраф в размере от 20% до 40% от суммы неуплаченного налога |

Кроме того, если по итогам года окажется, что на доходы от реализации выращенной сельхозпродукции или оказанных сельскохозяйственных услуг пришлось менее 70% от общей суммы дохода, вам придется уплачивать налоги на общих основаниях.

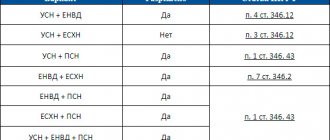

Совмещение ЕСХН с другими налоговыми режимами

Организации могут совмещать ЕСХН с ЕНВД, а индивидуальные предприниматели — и с ЕНВД, и с ПСН, но при этом надо будет вести раздельный учет доходов и расходов. При совмещении режимов, общий доход для определения доли от реализации сельхозпродукции не менее 70% будет считаться по всем режимам. Кроме того, нельзя будет применять ЕНВД для реализации сельскохозяйственной продукции через собственные магазины и точки общепита. Не совмещают ЕСХН с режимами УСН и ОСНО.

Таким образом, можно сделать вывод, что ЕСХН – щадящий специальный режим, и если сельхозпроизводитель (или рыболовецкая организация) смогут соответствовать всем указанным требованиям, то налоговая нагрузка для них будет минимальной.