После того как готовая продукция предприятия передается на склад или в другие места хранения, материально ответственное лицо, сдающее товар, оформляет накладную по форме МХ-18. Это первичный документ бухгалтерского учета, поэтому к вопросу заполнения бланка нужно подходить ответственно. Расскажем, как правильно оформить накладную на перемещение готовой продукции на склад.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Что это такое?

Федеральная служба государственной статистики в 1999 году Постановлением №20 утвердила пакет первичных документов, необходимых для осуществления бухгалтерской деятельности на предприятии. Один из таких документов — накладная по форме МХ-18 на передачу готовых изделий в места хранения.

Все предприятия, которые осуществляют производственную деятельность, обязаны вести документооборот, который снабдит всей необходимой информацией бухгалтерскую службу.

Форма МХ-18 фиксирует перемещение изделий производственными отделами на склады. То есть, эта форма является внутренним документом организации.

Налоговые нюансы

Поскольку законодательство имеет много недочетов касаемо схемы с давальческим сырьем, определим главные моменты, на которые нужно обратить особое внимание, чтобы избежать претензий со стороны налоговых органов:

- Нельзя реализовать давальцу изготовленную им ранее продукцию.

- При определении цены за услуги переработки нужно учитывать рыночные показатели.

- Нужно решить вопрос с правом собственности на лом и неделовые отходы, чтобы действия не расценивались как безвозмездная передача.

- У подрядчика необходимо вести раздельный учет операций с давальческим сырьем и собственным.

Применение давальческих схем значительно упрощает производственный процесс заказчика, но несет определенные угрозы для исполнителя, так как стабильность и непрерывность функционирования будут напрямую зависеть от финансового состояния давальца.

Этот подход к ведению бизнеса «таит угрозу» привлечения внимания со стороны налоговых органов, поэтому обе стороны сделки должны приложить максимум усилий и умений в документальном оформлении всех этапов взаиморасчетов.

Как отразить давальческие материалы в 1С, можно узнать из данного видео.

Для чего используется?

Форму МХ-18 обычно используют на производстве, поскольку торговые организации, а также работающие в сфере услуг, в таком документе не имеют нужды — накладная используется для перемещения изготовленной продукции.

Производственное предприятие обязано подтверждать все свои хозяйственные операции бухгалтерской первичкой, а изготавливаемые им товары проходят множество стадий, прежде чем очутиться на складе.

В момент, когда изделия произведены и могут быть перемещены внутри предприятия, например, в другие подразделения, либо же на склады для дальнейшей реализации, и составляют рассматриваемый документ.

Отражение операций на бухгалтерских счетах

Приведем основные бухгалтерские проводки, которые используются для отражения хозяйственных операций по ДС.

Бухучет у исполнителя:

| Хозяйственная операция | Дебет | Кредит |

| Получение предоплаты по договору | 50 (51) | 62.02 |

| Начисление НДС с полученной суммы | 76 (AB) | 68.02 |

| Оприходование ДС | 003 | — |

| Передача сырья в переработку | — | 003 |

| Отражение выпуска продукции и формирование себестоимости | 20.02 | 20.01 |

| Списание израсходованного сырья, возврат ДС давальцу | — | 003 |

| Закрытие себестоимости в расходы на продажу | 90.02 | 20.02 |

| Выручка | 62.01 | 90.01 |

| Зачет предоплаты | 62.02 | 62.01 |

| НДС с реализации | 90.03 | 68.02 |

| Вычет НДС по полученному ранее авансу | 68.02 | 76 (AB) |

| Оплата услуг от заказчика | 51 | 62.01 |

Проводки собственника сырья:

| Хозяйственные операции | Дебет | Кредит |

| Перечисление предоплаты | 62.01 | 50 (51) |

| Вычет по НДС с выданного аванса | 68.02 | 76 (BA) |

| Передача ТМЦ в переработку | 10.07 | 10.01 |

| Списано ДС, израсходованное на изготовление ГП | 20.01 | 10.07 |

| Отражение стоимости услуг по переработке | 20.01 | 60.01 |

| Входной НДС к вычету | 19 | 60.01 |

| Прочие затраты по выпуску ГП | 20.01 | 10, 02, 70, 69 и др. |

| Готовая продукция | 43 | 20.01 |

По какой форме составляется?

Форма МХ-18 является унифицированной, то есть стандартной и соответствующей всем законодательным предписаниям. Форма имеет код по ОКУД 0335018.

Однако, с 2013 унифицированные формы не являются обязательными, каждое предприятие имеет право самостоятельно выбрать форму накладной, но она должна соответствовать всем необходимым требованиям.

В документе, использующемся для передачи готовых изделий обязательно должны быть такие графы, как:

- Дата и номер документа.

- Отправитель — подразделение, передающее изделия.

- Получатель — подразделение, получающее изделия.

- Корреспондирующий счет.

- Табличная часть с наименованием, количеством и другими характеристиками передаваемых изделий.

- Подписи передающей и получающей стороны.

Определение

Давальческое сырье – товарно-материальные ценности, передаваемые во временное распоряжение стороннему лицу для обработки и выпуска готовых изделий или проведения работ.

Отличительная черта применения схемы с ДС – отсутствие необходимости исполнителем производить оплату стоимости поставляемых давальцем материалов. ТМЦ предназначены для целевого использования, остатки подлежат возврату владельцу.

Правила учета ДС оговорены в п.156 Методических указаний, утвержденных Приказом Минфина РФ №119н от 28.12.2001.

Составление и оформление

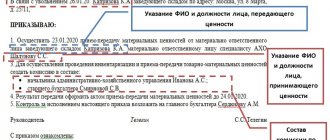

Ответственное лицо

Составлять документ по форме МХ-18 необходимо ответственному за передачу продукции лицу в передающем подразделении, то есть материально ответственному лицу.

Сколько экземпляров нужно?

Накладная на передачу готовой продукции обязательно составляется в двух экземплярах:

- один экземпляр остается в подразделении, откуда изделия будут переданы, после чего бухгалтерия произведет списание;

- второй передается в подразделение, получающее изделия, куда оприходуют поступление.

Заполнение

В шапке указывается:

- Полное наименование предприятия.

- Информация об организации.

- ОКПО.

- ОКДП.

- Номер и дата.

Далее следует табличная часть, в которой указывается такая информация, как:

- Наименование передающего подразделения с кодом по ОКДП.

- Наименование получающего подразделения с кодом по ОКДП.

- Бухгалтерские проводки: субсчет и код по аналитике.

- Характеристика продукции:

- Наименование изделия.

- Характеристика изделия.

- Единицы, в которых измеряется продукция, а также код по ОКЕИ.

- Вид упаковки.

- Количество изделий.

- Вес передаваемой изделий.

- Учетные цены на изделия — как за единицу товара, так и общая сумма.

- Количество и стоимость продукции прописью.

- Все необходимые подписи.

Особое внимание стоит обратить на шапку документа, наименование и количество изделий, а также на подписи ответственных лиц.

При неполном заполнении документа можно столкнуться с проблемами при фискальных проверках.

Подписание документа

Накладную по форме МХ-18 необходимо подписывать с двух сторон: материально ответственным лицом подразделения, передающего изделия, и материально ответственным лицом подразделения, получающего изделия.

В ином случае, при возникновении спорной ситуации будет отсутствовать лицо, на которое возможно будет возложить ответственность за случившееся.

В некоторых организациях также есть лицо, наделенное контролирующими функциями при таких операциях. В таких случаях этот сотрудник также оставляет свою подпись на документе.

Подпись производится по форме: указание должности, подпись и расшифровка подписи. Отметим, что накладная без всех необходимых подписей считается недействительной.

Проставление печатей

С 2015 года проставление печатей на первичке является необязательной функцией. И если с внешней передачей/продажей лучше перестраховаться и проставить печати, то делать это во внутренних документах, таких как МХ-18, нет никакой необходимости.

Учет

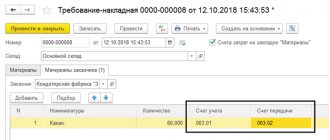

Между сторонами заключается договор подряда (глава 37 ГК РФ), статьи которого четко разграничивают права участников сделки и не предполагают факта перекладывания собственности на ДС.

Давалец продолжает учитывать ДС на счете 10 «Материалы» в разрезе отдельного субсчета 7 «Материалы, переданные в переработку на сторону». Подрядчик не может использовать балансовые счета для учета ДС, поэтому все операции с давальческими материалами отражаются на забалансовом счете 003 «Материалы, принятые в переработку».

При осуществлении сдачи ТМЦ в переработку давалец оформляет проводку по перемещению между субсчетами счета 10. После выпуска изделий исполнитель предоставляет давальцу подтверждающие расход ДС документы. Стоимость ТМЦ у заказчика включается в затраты по изготовлению.

Переработчик ведет аналитический учет ДС на всех стадиях обработки в разрезе субсчетов счета 003. Бухучет организуется отдельно по контрагентам, территории нахождения сырья.

Сколько времени хранить?

МХ-18 является первичной бухгалтерской документацией, в соответствии с этим, как и всю остальную первичку, ее следует хранить не менее пяти лет.

Для учета существуют разные виды накладных, предлагаем узнать о товарной, требовании-накладной, транспортной, ТТН, расходно-приходной, расходной и приходной, возвратной и на отпуск товара.

Форма МХ-18 — самый легкий и точный способ отразить перемещение готовой продукции внутри организации. Заполнение ее не составляет труда, однако, к нему, как и к заполнению любой первичной документации, следует отнестись ответственно во избежание дальнейших проблем.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Движение готовой продукции

ти задачи решаются с помощью надлежащей документации и обеспечения правильной

организации учета движения готовой продукции.

Учет готовой продукции осуществляется в количественных и стоимостных показателях.

Обязательные реквизиты

- наименование – объясняет, что это за деловая бумага;

- место и полная дата заполнения;

- сведения об участниках сделки (названия компаний, Ф. И. О. руководителей и их паспортные данные, юридические адреса, контактные телефоны);

- ссылка на важные параметры договора (предмет, число заключения, порядковый номер);

- развернутое и подробное описание товара (количественные и качественные показатели, ключевые особенности, если есть, то и дефекты);

- печати компаний и подписи МОЛ.

Стоимость направленных на хранение запасов тоже необходимо вписать. Так акт приема-передачи склада (образец которого совпадает с уже приведенными выше бланками) будет отражать ценность актива. Для полноты картины нужно указать еще и НДС (либо законную причину для неуплаты налога) – это поможет избежать споров и недопонимания со второй стороной.

При заключении сделок напрямую сведения о получении полной или частичной предоплаты необязательны, но крайне желательны, так как существенно упрощают дальнейшие взаиморасчеты. Если же задействованы третьи лица, эту информацию нужно приводить в обязательном порядке.

Акт приемки-передачи между материально ответственными лицами

В этом случае говориться не о товарно-денежных отношениях. Такой документ требуется для передачи ценностей от одного работника к другому. Поводы для этого различны. Это перестановка штатных единиц в расписании (например, повышение человека и назначение на его место младшего по должности), также увольнение штатника и т. д. Последнее, пожалуй, требует подписания такой бумаги в наибольшей степени. Так новый коллега полностью знакомится с имуществом, передаваемым ему в ведение и берет за него ответственность. Обычно списки здесь обширны и могут занимать несколько страниц. Лучше одновременно проводить ревизию и составлять указанный документ. Рекомендуется дать его на заверение и удостоверение подлинности главному бухгалтеру и руководству. При отсутствии кандидата, закрывающего появившуюся вакансию, принятие и подпись ложится на руководителя.

Хотите внедрить «Магазин 15»? Получите всю необходимую информацию у специалиста.

Спасибо!

Спасибо, ваша заявка принята.

Применение документа

Она может пригодиться той и другой стороне для предъявления претензий или отстаивания интересов. Разбирательства можно уладить своими силами или при обращении в суд. Тогда такая бумага будет приложением к иску или доказательством защиты. Надо помнить, что государством определена давность для подачи искового заявления. По их истечении содержание бумажных носителей в данных целях не имеет смысла. Только для внутреннего пользования. Например, если возникли неполадки с программным обеспечением и бухгалтер может поднять документацию (для уточнения и вычисления растрат).