Практически каждое производственное предприятия время от времени сталкивается с необходимостью продать излишки материально-производственных запасов. Причиной этого может быть, например, обновление ассортимента выпускаемой продукции, изменения технологического процесса производства и прочие ситуации, обусловленные хозяйственной деятельности.

О том, как оформить в программе «1С:Бухгалтерия 8» такого рода операции и какие проводки продажи материалов в 1С 8.3 будут сформированы при этом, мы расскажем в нашей статье.

Документальное оформление

Продажу материалов оформляйте накладной на отпуск материалов на сторону (форма № М-15) или товарной накладной (форма № ТОРГ-12). При перевозке материалов к покупателю автотранспортом дополнительно оформите товарно-транспортную накладную (форма № 1-Т). Такие правила установлены пунктом 120 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н. Если для целей перевозки привлекается специализированная организация, то оформите также транспортную накладную, которая приравнивается к договору перевозки грузов (п. 2 ст. 785 ГК РФ, ст. 8 Закона от 8 ноября 2007 г. № 259-ФЗ, п. 6 Правил, утвержденных постановлением Правительства РФ от 15 апреля 2011 г. № 272).

Если организация является плательщиком НДС, выставите покупателю счет-фактуру (п. 3 ст. 168 НК РФ).

Учет реализации материалов

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т.е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников. < … Компенсация за неиспользованный отпуск: десять с половиной месяцев идут за год При увольнении сотрудника, проработавшего в организации 11 месяцев, компенсацию за неиспользованный отпуск ему нужно выплатить как за полный рабочий год (п.28 Правил, утв. НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные. < …

Бухучет

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).

Недостачи, излишки материалов. типовые проводки

Его «бухгалтерская» стоимость равна 6700 руб., а «налоговая» — 6500 руб. — это учетная цена материалов, отраженная на счете 10 «Материалы». Разница между «бухгалтерской» стоимостью и учетной ценой — 200 руб. (6700 — 6500) — числится на счете 16 «Отклонения в стоимости материальных ценностей». За помощь в продаже материалов ООО «Антарес» заплатило посреднику 150 руб. (без НДС). Бухгалтер ООО «Антарес» списал расходы, связанные с реализацией материалов, такими проводками: Дебет 91 субсчет «Операционные расходы по продаже материалов» Кредит 10 — 6500 руб. — списан стальной лист по учетной цене («налоговой» стоимости); Дебет 91 субсчет «Операционные расходы по продаже материалов» Кредит 16 — 200 руб. — списана разница между «бухгалтерской» и «налоговой» стоимостью стального листа; Дебет 91 субсчет «Операционные расходы по продаже материалов» Кредит 60 — 150 руб. — списаны услуги посредника.

Переход права собственности позже отгрузки

Если договором предусмотрен особый порядок перехода права собственности (позже отгрузки), то продажу материалов отразите в бухучете с использованием счета 45 «Товары отгруженные». Проводки в этом случае будут выглядеть следующим образом:

Дебет 45 Кредит 10

– переданы материалы покупателю;

Дебет 45 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 76 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС со стоимости отгруженных материалов (если операция облагается этим налогом);

Дебет 91-2 Кредит 45

– списана себестоимость материалов на дату перехода права собственности (реализации) включая расходы, связанные с реализацией;

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности);

Дебет 91-2 Кредит 76

– отражен НДС с выручки от реализации.

Способы оценки материалов

Чтобы определить цену списываемых материалов (т. е. сумму, которая списывается со счета 10), используйте один из способов их оценки:

- по себестоимости каждой единицы запасов;

- ФИФО;

- по средней себестоимости.

Выбор метода оценки стоимости списываемых материалов закрепите в учетной политике для целей бухучета.

Такие правила установлены пунктом 73 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Отклонения от учетной стоимости

Если организация учитывает материалы с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», при их продаже сумму отклонений от учетной стоимости материалов нужно списать. Сделать это нужно в конце месяца, когда будет известна стоимость материалов, поступивших за месяц, и сумма отклонений с нее. Для этого необходимо определить средний процент отклонений, относящийся к списываемым материалам, по формуле:

| Средний процент отклонений, относящийся к списываемым материалам | = | Остаток отклонений в стоимости на начало месяца + Сумма отклонений по материалам, поступившим в течение месяца ______________________________________________________________________ | × | 100% |

| Стоимость остатка материалов на начало месяца (в учетных ценах) + Стоимость материалов, поступивших за месяц (в учетных ценах) |

Рассчитав средний процент, определите сумму отклонений в стоимости, которая списывается на себестоимость проданных материалов. Для этого используйте формулу:

| Сумма отклонений, списываемая на себестоимость проданных материалов | = | Средний процент отклонений, относящийся к списываемым материалам | × | Учетная стоимость списываемых материалов |

В бухучете оформите эту операцию проводкой:

Дебет 91-2 (45) Кредит 16

– списана часть отклонений в стоимости материалов (в конце месяца), если организация использует учетные цены.

Такой порядок предусмотрен в пункте 87 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Порядок уплаты налогов при реализации материалов зависит от системы налогообложения, которую применяет организация.

Проводки по инвентаризации

Инфо

Ведь в данном случае он может действовать так, как обычно поступает, списывая материалы в производство. А именно — определить себестоимость материалов тем методом, который закреплен в учетной политике предприятия — по стоимости каждой единицы, ФИФО, ЛИФО или по средней себестоимости. Напомним, что эти методы можно применять как в бухгалтерском, так и в налоговом учете.

Внимание

И чтобы не делать одну работу дважды, лучше выбрать один метод и для бухучета, и для целей налогообложения. Списывая себестоимость реализованных материалов, бухгалтер обычно делает в учете такие проводки: Дебет 91 субсчет «Прочие расходы» Кредит 10 — списана себестоимость материалов; Дебет 91 субсчет «Прочие расходы» Кредит 16 — списаны отклонения от учетной стоимости материалов. Но, на наш взгляд, удобнее открыть к счету 91 специальный субсчет «Операционные расходы по продаже материалов».

ОСНО: налог на прибыль

При расчете налога на прибыль выручка от продажи материалов признается доходом от реализации (ст. 249 НК РФ). Дату получения выручки определяйте в зависимости от выбранного метода учета:

- при методе начисления моментом получения дохода признается дата перехода права собственности на материалы (п. 3 ст. 271 НК РФ);

- при кассовом методе выручка признается в момент получения оплаты за отгруженные материалы (п. 2 ст. 273 НК РФ). Предварительную оплату (аванс), полученную от покупателя (заказчика), также учтите в составе доходов в момент получения (п. 2 ст. 273, подп. 1 п. 1 ст. 251 НК РФ). Это правило действует, несмотря на то что материалы еще фактически не переданы покупателю (п. 8 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Выручку от реализации материалов в налоговом учете можно уменьшить:

- на расходы, связанные с продажей реализуемых материалов (к ним относятся расходы по хранению, упаковке, обслуживанию и транспортировке) (подп. 3 п. 1 ст. 268 НК РФ);

- на цену приобретения (создания) этих материалов по данным налогового учета (подп. 2 п. 1 ст. 268 НК РФ).

При продаже материалов их стоимость, включаемую в расходы, определите исходя из фактических затрат на их приобретение или создание (подп. 2 п. 1 ст. 268 НК РФ). Это означает, что использовать методы оценки ФИФО и по средней себестоимости в этом случае нельзя.

Если реализуются материалы, полученные безвозмездно и (или) в результате ремонта, модернизации, реконструкции, технического перевооружения, ликвидации (полной или частичной) основных средств либо выявленные как излишки при инвентаризации, то в расходах можно учесть их рыночную стоимость, по которой они были учтены в составе внереализационных доходов (п. 2 ст. 254 НК РФ).

Расходы в виде себестоимости реализованных материалов признавайте:

- при расчете налога на прибыль методом начисления в момент перехода права собственности к покупателю (реализации) (п. 1 ст. 272 НК РФ);

- при расчете налога на прибыль кассовым методом в период, когда выполнены два условия: материалы оплачены поставщику и реализованы, то есть получена оплата от покупателя (п. 3 ст. 273, подп. 3 п. 1 ст. 268 НК РФ). Подробнее об этом см. Как по налогу на прибыль учитывать доходы и расходы при реализации покупных товаров.

Формирование документа реализации

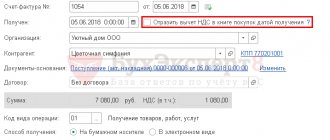

Оформим реализацию материалов с помощью типового документа конфигурации «Реализация (акты, накладные)» доступным из раздела «Продажи» основного интерфейса системы.

Рис.4 Оформим реализацию материалов

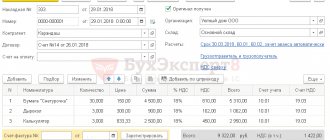

После перехода по гиперссылке «Реализация (акты, накладные)» открывается список документов выбранного вида, которые введены и сохранены в системе. Создадим новый, используя кнопку создания «Реализация».

Рис.5 Список документов выбранного вида

После нажатия этой кнопки нам становится доступен выбор нескольких видов операций. Для регистрации продажи, без дополнительных услуг по транспортировке, используют операцию «Товары (накладная)». Если продажа сопровождается дополнительными услугами, используют операцию «Товары, услуги, комиссия».

Рассмотрим простой пример сбыта только материалов, выбрав первую операцию в предложенном списке. Заполним электронную форму, которую предлагает система:

Рис.6 Заполним электронную форму

Заполнять документ будем последовательно – шапку, табличную часть, подвал. Особое внимание обратим на реквизиты, которые отмечены красными линиями – это обязательные для заполнения объекты.

Рис.7 Документ

В шапке документа имеется две гиперссылки, переход по которым обеспечивает указание счетов расчетов с контрагентом/покупателем и установку типов цен и режима НДС. Как правило, значения по умолчанию, предложенные документом, являются оптимальными и их изменения обычно не требуется. Если все же нужно выбрать иной счет расчетов, срок платежа или режим НДС, это выполняется после перехода в отдельных окнах.

Оставим значения «по умолчанию» без изменений и заполним таблицу.

В ней требуется указание конкретных материалов, которые будут проданы клиенту. Удобнее всего использовать кнопку «Подбор», чтобы процесс заполнения таблицы был максимально эффективным.

Рис.8 Указание конкретных материалов

В открывающемся окне подбора предустановлен режим вывода остатков и настроено заполнение с запросом количества и цены предлагаемого к продаже материала. Выбирая необходимые карточки номенклатуры, указывая количество и цену, данные после переводятся по кнопке «Перенести в документ».

Рис.9 Перенести в документ

Таким образом, заполненная форма имеет вид:

Рис.10 Внешний вид формы

Проводки по продаже материалов в 1С 8.3 будут корректно отражены, если правильно настроить счета учета. Их корректировка доступна непосредственно из формы по ссылке в табличном фрагменте.

Рис.11 Проводки по продаже материалов в 1С 8.3

После проведения документа в системе будут сформированы проводки продажи материалов.

ОСНО: НДС

Выручка от продажи материалов облагается НДС (подп. 1 п. 1 ст. 146 НК РФ). Подробнее об этом см. Как рассчитать НДС при реализации товаров (работ, услуг).

Ситуация: как в учете организации на ОСНО отразить поступление и использование (списание) материалов, полученных в результате разборки образца продукции? Заказ на дальнейшее производство этой продукции аннулирован.

При расчете налога на прибыль в состав внереализационных доходов нужно включить стоимость материалов, полученных при демонтаже (разборке, ликвидации) выводимых из эксплуатации основных средств (п. 13 ст. 250 НК РФ). При этом перечень внереализационных доходов является открытым. Поэтому стоимость материалов (деталей), полученных при разборке имущества, не являющегося основным средством, по смыслу статьи 250 Налогового кодекса РФ также следует учесть в составе внереализационных доходов.

Отразить такие доходы нужно в момент поступления материалов (деталей) на склад (при составлении накладной по форме № М-11) (подп. 1 п. 4 ст. 271, п. 2 ст. 273 НК РФ). Полученное в результате разборки имущество включите в состав доходов по рыночной стоимости, которую определите по правилам статьи 105.3 Налогового кодекса РФ (п. 5 ст. 274 НК РФ).

При использовании (утилизации, сдаче в металлолом) материалов (деталей), полученных от разборки образца готовой продукции, необходимо учитывать следующее. В расходах при расчете налога на прибыль можно учесть стоимость имущества, полученного при демонтаже и разборке выводимых из эксплуатации основных средств (абз. 2 п. 2 ст. 254 НК РФ). При этом материалы, полученные при разборке имущества, не являющегося основным средством, под действие указанных норм не подпадают. При получении таких материалов у организации отсутствуют расходы на приобретение имущества, которые могли бы быть учтены при формировании его стоимости в соответствии с положениями статьи 254 Налогового кодекса РФ. Таким образом, при дальнейшем использовании (утилизации, сдаче в металлолом) материалов (деталей), полученных при разборке образца продукции, учесть их стоимость в расходах при расчете налога на прибыль нельзя.

Аналогичная позиция отражена в письмах Минфина России от 21 октября 2009 г. № 03-03-05/188 и ФНС России от 23 ноября 2009 г. № 3-2-13/227.

Совет: чтобы стоимость материалов, полученных при разборке образца готовой продукции, при их дальнейшей реализации (сдаче в металлолом) учесть при расчете налога на прибыль, проведите инвентаризацию.

Оприходуйте материалы (детали), полученные в результате разборки, как излишки, выявленные в ходе инвентаризации (п. 20 ст. 250 НК РФ). Тогда при дальнейшей реализации таких материалов (деталей) стоимость, по которой они были оприходованы, можно будет учесть в расходах при расчете налога на прибыль (абз. 2 п. 2 ст. 254, подп. 2 п. 1 ст. 268 НК РФ).

Затраты, которые организация понесла при утилизации образца готовой продукции, также не учитываются при расчете налога на прибыль. Это связано с тем, что расходы, уменьшающие налогооблагаемую прибыль, должны отвечать критериям, установленным в пункте 1 статьи 252 Налогового кодекса РФ. В частности, они должны быть произведены для деятельности, направленной на получение дохода. Затраты на утилизацию деталей, полученных от разборки образца готовой продукции, заказ на производство которой аннулирован, нельзя признать направленными на получение дохода. Аналогичного мнения в подобной ситуации придерживается и финансовое ведомство (письмо Минфина России от 2 марта 2010 г. № 03-03-06/1/105).

Сумму «входного» НДС, ранее принятого к вычету со стоимости деталей, которые организация впоследствии утилизирует (сдает в металлолом), нужно восстановить (подп. 2 п. 3 ст. 170 НК РФ). Это объясняется тем, что детали используются в не облагаемых НДС операциях:

- утилизации имущества по причинам, не связанным с реализацией (безвозмездной передачей) (ст. 39 и 146 НК РФ);

- реализации на территории России лома и отходов черных и цветных металлов (подп. 25 п. 2 ст. 149 НК РФ, письмо ФНС России от 16 августа 2006 г. № 03-1-03/1562).

Поэтому суммы «входного» налога со стоимости материалов (деталей), полученных от разборки и в дальнейшем списанных в утиль (сданных в металлолом), нужно восстановить. Аналогичного мнения в подобной ситуации придерживаются и контролирующие ведомства (письма Минфина России от 18 марта 2011 г. № 03-07-11/61, от 1 сентября 2008 г. № 03-07-07/84, от 1 ноября 2007 г. № 03-07-15/175 и ФНС России от 20 ноября 2007 г. № ШТ-6-03/899).

Пример отражения реализации материалов в бухучете и при налогообложении

ООО «Альфа» продает 100 пачек излишне закупленной бумаги формата А4. Фактическая себестоимость этих материалов составляет 60 руб. за пачку. Цена реализации 100 пачек по договору – 9440 руб. (в т. ч. НДС – 1440 руб.). «Альфа» рассчитывает налог на прибыль методом начисления. Оценку материалов в бухучете она осуществляет по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16. В городе, где зарегистрирована организация, розничная торговля на ЕНВД не переведена.

Бухгалтер «Альфы» сделал в учете следующие проводки:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС» – 1440 руб. – начислен НДС;

Дебет 91-2 Кредит 10 – 6000 руб. (60 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 2000 руб. (9440 руб. – 1440 руб. – 6000 руб.) – отражена прибыль от продажи бумаги.

При расчете налога на прибыль бухгалтер «Альфы» учел доходы в сумме 8000 руб. (9440 руб. – 1440 руб.) и расходы в сумме 6000 руб.

Определение готовой продукции и товаров

Под готовой продукцией подразумевается конечный продукт производственного цикла ― изделия, предназначенные для дальнейшей реализации. Учитывается готовая продукция по фактической стоимости затрат. Формирование самих затрат определяется организацией самостоятельно, учитывая расходы, понесенные при изготовлении определенного вида изделия.

К расходам, формирующим себестоимость готовой продукции, могут относиться потраченные материалы, часть оказываемых услуг сторонними организациями, затраты на оплату труда и перечисление страховых взносов в пользу персонала, связанного с производством непосредственно.

Под товарами понимаются материальные ценности, закупленные предприятием с целью дальнейшей реализации. Себестоимость товаров складывается из затрат на их закупку, доставку, таможенных пошлин, невозмещаемых налогов, расходов на сортировку, монтаж и прочие затраты. При осуществлении розничной торговли допускается оценка товара по продажной стоимости.

Товары и готовая продукция представляют собой материально-производственные запасы организации (МПЗ)

УСН

Если организация применяет упрощенку, доходы от реализации материалов увеличивают налоговую базу по единому налогу (п. 1 ст. 346.15, ст. 249 НК РФ). Доходы признавайте в том периоде, в котором они оплачены. Датой получения дохода является день погашения задолженности перед организацией (день поступления денег на банковский счет или в кассу, получение имущества и т. д.). Если в счет оплаты получен вексель, доход признайте в момент его оплаты или передачи по индоссаменту третьему лицу. Об этом сказано в пункте 1 статьи 346.17 Налогового кодекса РФ.

Если организация платит единый налог с разницы между доходами и расходами, она может учесть в составе расходов стоимость материалов сразу после фактической оплаты (подп. 1 п. 2 ст. 346.17, п. 2 ст. 346.16, п. 1 ст. 252 НК РФ). После того как организация приняла решение продать материалы, они приобретают статус товаров (п. 3 ст. 38 НК РФ). Поэтому выручку от реализации материалов включите в расчет налоговой базы (п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ). Как определяется выручка, см. Какие доходы облагаются единым налогом при УСН.

Пример отражения в бухучете и при налогообложении реализации материалов. Организация применяет упрощенку и рассчитывает налог с разницы между доходами и расходами

В январе ООО «Альфа» приобрело 1000 пачек бумаги формата А4 для печати брошюр. Стоимость одной пачки – 59 руб. (в т. ч. НДС – 9 руб.). В этом же месяце была произведена оплата поставщику в полном объеме.

В феврале «Альфа» использовала 500 пачек бумаги для печати брошюр.

В марте «Альфа» продает 100 пачек закупленной бумаги. Фактическая себестоимость этих материалов составляет 59 руб. за пачку (в т. ч. НДС – 9 руб.). Цена реализации 100 пачек по договору – 9440 руб. «Альфа» оценивает в бухучете материалы по фактической себестоимости единицы запаса. Бухучет стоимости материалов организация ведет без применения счетов 15 и 16.

Бухгалтер «Альфы» сделал в учете следующие проводки.

В январе:

Дебет 10 Кредит 60 – 59 000 руб. (1000 пачек × 59 руб.) – оприходована бумага;

Дебет 60 Кредит 51 – 59 000 руб. – перечислена оплата поставщику за приобретенную бумагу.

В феврале:

Дебет 20 Кредит 10 – 29 500 руб. (59 руб. × 500 шт.) – списана бумага в затраты на основании акта расхода материалов.

В марте:

Дебет 62 Кредит 91-1 – 9440 руб. – отражена реализация 100 пачек бумаги формата А4;

Дебет 91-2 Кредит 10 – 5900 руб. (59 руб./шт. × 100 шт.) – списана стоимость отпущенной бумаги;

Дебет 91-9 Кредит 99 – 3540 руб. (9440 руб. – 5900 руб.) – отражена прибыль от продажи бумаги;

Дебет 51 Кредит 62 – 9440 руб. – получена оплата от покупателя за реализованную бумагу.

При расчете единого налога бухгалтер «Альфы»: – в январе включил в состав расходов 59 000 руб. (в т. ч. 50 000 руб. – стоимость 1000 пачек бумаги, 9000 руб. – НДС, уплаченный поставщику при приобретении 1000 пачек бумаги); – в марте включил в состав доходов выручку от реализации 100 пачек бумаги в размере 9440 руб.

ЕНВД

У организации могут быть материалы, которые:

– закупались на стороне;

– производились самой организацией.

При продаже материалов, которые закупались на стороне, организация может применять ЕНВД, но только при торговле в розницу. В качестве объекта налогообложения при расчете ЕНВД учтите вмененный доход (п. 1 ст. 346.29 НК РФ). Подробнее об этом см. Как рассчитать сумму ЕНВД к уплате в бюджет.

При продаже материалов собственного производства (изготовления) применять ЕНВД нельзя.

Это следует из абзаца 12 статьи 346.27 Налогового кодекса РФ.

Подробнее об этом см.:

- Кто вправе применять ЕНВД;

- Какие виды розничной торговли подпадают под ЕНВД.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2021 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.