Сначала немного теории. Учет производственных затрат напрямую связан с выпуском продукции и расчетом себестоимости. В связи с этим затраты делятся на две группы:

- Прямые

- Косвенные

Обе группы входят в состав себестоимости, но способы «попадания» у них разные. Прямые расходы сразу можно отнести на конкретную готовую продукцию, услугу или полуфабрикат. Учет ведется на 20 и 23 счетах.

Косвенные затраты распределяются пропорционально некоторой базе. В этом случае используются 25 и 26 счета.

К прямым затратам обычно относят материалы и комплектующие, количество которых можно получить из спецификации.

Косвенными считаются общепроизводственные и общехозяйственные затраты. Например, зарплата администрации, арендная плата, затраты на освещение, отопление и др. Так как заранее не известно, какая часть таких затрат входит в себестоимость конкретной продукции, то приходится общую сумму распределять между всеми выпущенными единицами.

Коэффициенты Методики распределения бывают разные, часто прописаны в отраслевых стандартах (пропорционально прямым затратам, объему выпуска, плановой себестоимости).

Понятие и виды затрат на производство

К производственным издержкам относится та их часть, что тесно связана с основным производством компании.

То есть это и прямые затраты, идущие на создание изделий, и издержки вспомогательных участков, поддерживающих основное производство, и имеющие косвенное отношение к производственному процессу расходы, а также потери из-за брака.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Что касается видов исследуемого явления, то выделяют следующие:

- Трудовое вознаграждение;

- Сырьевые и материальные затраты;

- Амортизационные отчисления;

- Оплата услуг сторонних компаний;

- Налоговые отчисления;

- Прочие.

Альтернативные (вмененные) расходы

В отличие от бухгалтерского финансового учета, который оперирует только свершившимися фактами и реально понесенными затратами, в управленческом учете большое значение придается альтернативным вариантам, ведь, принимая одно управленческое решение, менеджер автоматически отказывается от других вариантов развития событий, а потому помимо реальных доходов и расходов, которые будут получены и осуществлены в ходе реализации принятого решения, неизбежно возникают и альтернативные (вмененные) расходы, в том числе и в лице упущенной выгоды из-за того, что принятое решение исключило возможность альтернативного использования ресурсов.

Концепция альтернативных расходов позволяет также упростить процедуру принятия решений в некоторых ситуациях.

Рассмотрим небольшой пример. В пекарню обратился новый потенциальный клиент – директор недавно открывшегося поблизости ресторана. Он хотел бы, чтобы пекарня ежедневно поставляла в его ресторан булочки, которые нужно выпекать по определенной рецептуре. Безусловно, его интересует цена – сколько бы пекарня хотела получать за исполнение такого заказа.

Предположим, что в настоящий момент пекарня и так работает на пределе своих мощностей и не может просто выпекать булочки для ресторана плюсом к той продукции, которую уже выпускает и реализует нынешним клиентам, чтобы начать сотрудничество с этим рестораном, придется сократить производство каких-то из нынешних видов продукции и, соответственно, уменьшить поставки нынешним клиентам или объемы розничных продаж.

Применяя концепцию альтернативных затрат, можно воспользоваться элегантным и простым способом решения данной проблемы:

- конечно же, цена должна покрывать реальные затраты пекарни – значит, нужно подсчитать производственную себестоимость булочек, которые хотел бы получать директор ресторана; кроме того, безусловно, цель пекарни получать как можно больше прибыли, но это не значит, что можно заложить любой уровень рентабельности и запросить любую цену, хотя какую-то сумму прибыли нужно заложить в ту цену, которая в итоге будет назначена;

- поскольку для того, чтобы выполнить заказ ресторана, придется сократить текущее производство других видов продукции, налицо альтернативные (вмененные) затраты – в данном случае это та сумма прибыли, которую пекарня потеряет, если примете этот заказ и сократит поставки и продажи прежней продукции, то есть это та «упущенная» прибыль, которую пекарня продолжала бы получать, если бы отказалась от сотрудничества с директором ресторана и работала по прежней программе;

- значит, чтобы установить цену на булочки для ресторана, нужно сложить сумму затрат на производство этих булочек (их прогнозируемую себестоимость) и «упускаемую» прибыль от продажи той продукции, производство которой будет сокращено в связи с принятием заказа от ресторана.

Проиллюстрируем в цифрах. Предположим, что ресторан хочет получать по 1000 булочек. Чтобы иметь возможность их выпекать, придется уменьшить объем производства и продажи французских багетов на 400 единиц. Допустим, что производственная себестоимость багета составляет 10 руб., а цена его продажи – 19 руб. В соответствии с калькуляцией исходя из рецептуры изготовления булочек их производственная себестоимость должна составлять 4 руб.

Делаем следующие расчеты:

- прибыль от продажи одного багета составляет: 19 — 10 = 9 руб.;

- альтернативные затраты – прибыль, которая могла бы быть получена от продажи 400 багетов, если бы заказ ресторана был отклонен, – составляют 9 руб. x 400 шт. = 3600 руб.;

- минимальный уровень цены на булочки, при котором вообще имеет смысл разговаривать о возможности принятия этого заказа (замены части багетов на булочки), складывается из суммы себестоимости булочек и этой упускаемой прибыли от багетов, то есть за партию в количестве 1000 булочек ресторан должен платить как минимум: 4 руб. x 1000 шт. + 3600 руб. = 7600 руб.;

- минимальная цена одной булочки должна быть не ниже: 7600 руб. / 1000 шт. = 7,60 руб.

Это минимум. Если директор ресторана не готов платить такую сумму (например, в соседней пекарне ему предложат более выгодные условия), лучше отказаться от сотрудничества и продолжить производить ту продукцию, которую вы уже производите в настоящий момент. Ведь если согласиться на более низкую цену, получится, что в итоге пекарня будет получать меньше прибыли, чем получала раньше.

Плюс ко всему надо учесть и другие факторы. Например, взвесить, имеет ли смысл портить или рвать отношения со своими нынешними клиентами, ведь сокращение производства багетов на 400 шт. означает, что кто-то из тех, кому пекарня их продавала раньше, теперь эти багеты не получит! А потому устанавливать цену на булочки ровно в размере 7,60 руб., по сути, не имеет смысла – эта цена лишь восполняет ту же прибыль, которую вы уже получаете при нынешней производственной программе, но ради этого не стоит жертвовать уже сложившимися отношениями с клиентами.

Состав и структура затрат на производство продукции

Для грамотного учета, глубокого анализа и качественного планирования производственных издержек применяются различные их классификации.

Наиболее популярны среди них две – по элементам и по статьям калькуляции.

Первый вариант – поэлементный – предполагает деление затрат на группы по признаку их экономической сущности. При этом не учитываются места возникновения издержек и направления их использования.

В поэлементной классификации выделяют следующие виды затрат:

- Материально-сырьевые;

- Зарплатные;

- Амортизационные;

- Иные.

Калькуляционная же группировка как раз предполагает учет издержек по локациям их появления, что позволяет исчислить величину себестоимости каждого продукта в компаниях, характеризующихся широкой номенклатурой выпускаемых изделий.

На предприятиях обычно используется следующий перечень статей калькуляции:

- Материалы (за минусом возвратных отходов).

- Трудовое вознаграждение производственного персонала.

- Выплаты на соц.нужды.

- Траты на обслуживание, использование и содержание производственных машин.

- Общепроизводственные издержки.

- Потери в связи с браком.

- Затраты общехозяйственного характера.

- Коммерческие издержки.

Все эти статьи в совокупности формируют полную себестоимость продукта, а пункты 1-7 – производственную его себестоимость.

Учет по нормативной себестоимости без использования счета 40

В течение месяца по мере отпуска готовой продукции из цехов на склад продукцию приходуйте по нормативной себестоимости. При этом делайте проводку:

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 20 – отражена нормативная себестоимость произведенной и сданной на склад готовой продукции.

При продаже продукции:

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости» – реализованная часть готовой продукции списывается по нормативной стоимости.

В конце месяца, когда будет известна фактическая себестоимость произведенной продукции, определите отклонения от нормативной стоимости:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26…) – отражена фактическая себестоимость произведенной продукции.

Если нормативная стоимость больше фактической, сделайте сторнировочные записи:

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 20 – уменьшена стоимость готовой продукции, изготовленной за месяц;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости» – уменьшена стоимость реализованной в текущем месяце готовой продукции.

Если фактическая стоимость выше нормативной, проводки будут следующие:

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» Кредит 20 – отражено отклонение фактической себестоимости готовой продукции от нормативной;

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» – списано отклонение фактической себестоимости готовой продукции от нормативной в части продукции на складе;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» – списано отклонение фактической себестоимости готовой продукции от нормативной в части реализованной продукции.

Поэлементная классификация затрат

Как уже говорилось выше, поэлементная классификация предполагает выделение статей издержек в соответствии с экономической сущностью этих трат. Полный перечень таких расходов также представлен в предыдущем пункте. Рассмотрим содержание наиболее значимых позиций списка подробнее.

Материальные затраты

В эту группу затрат включаются средства, уплаченные за:

- Покупку материалов и сырья, являющихся составной частью изготавливаемых продуктов либо необходимых для обеспечения процесса их производства;

- Приобретение упаковочных материалов;

- Закупка полуфабрикатных продуктов и запасных частей, которые затем подвергают монтажу и иным способам обработки;

- Оплату труда подрядчиков, привлекаемых для производственных целей;

- Оплату поступающих от поставщиков топливных и энергетических ресурсов, используемых на производство.

Важно!

Из величины материальных издержек вычитается сумма возвратных отходов. К ним относят ресурсы, недоиспользованные в производстве и годные к дальнейшей эксплуатации в технологических целях. Хотя и, возможно, первоначальные их потребительские свойства и несколько изменяются. Соответственно, возвратные отходы оцениваются уже по-другому – не всегда по цене исходных материалов.

Отчисления на социальные нужды

По этой статье учитываются отчисления по действующим на данный момент ставкам с фонда оплаты труда в гос.фонды: ФСС, ПФР, фонд занятости. Конкретная величина этой части расходов, соответственно, зависит от двух факторов:

- Размер ставок, действующих в отношении компании той или иной сферы деятельности;

- Величина зарплатного фонда организации.

Амортизация основных фондов

Здесь отражаются суммы амортизационных отчислений, исчисленные исходя из цели полного восстановления стоимости используемого в ходе производства оборудования. Величина этих трат зависит от избранного для соответствующих объектов метода амортизации, стоимости самих объектов, их сроков полезной эксплуатации и амортизационных норм.

Итоги

Одной из наиболее значимых задач бухгалтерского учета является учет затрат на производство, т. к. информация об издержках производства нужна непосредственно директору предприятия для формирования финансовой политики предприятия, направленной на увеличение прибыльности и снижение издержек. Поэтому так важно бухгалтеру определить подходящие для своего предприятия методы компоновки затрат на производство и способы их распределения между продуктами.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Типовая группировка затрат по статьям калькуляции

Эта группировка предполагает учет трат по местам появления и назначению.

С ее помощью определяется себестоимость продукции как по цехам, так и по компании в целом. Типовой перечень калькуляционных статей приведен выше. Он может быть видоизменен в зависимости от сферы функционирования компании. Рассмотрим подробнее основные пункты группировки.

Сырье и материалы, покупные изделия, полуфабрикаты, топливо и энергия на технологические цели

Название статьи говорит само за себя. Здесь учитываются расходы материального характера, нужные для производства конкретного продукта. Возвратные отходы при этом вычитаются.

Расходы на оплату труда работников производства

В калькуляционной группировке издержек данная статья входит в состав сразу нескольких пунктов: это и оплата труда основного производственного персонала, и часть общехозяйственных и общепроизводственных затрат, и составляющая расходов на эксплуатацию и обслуживание оборудования.

Отчисления на социальные нужды

Это также комплексная статья, так как включает в себя расходы по уплате в государственные фонды обязательных взносов, которые начисляются с фонда оплаты труда. А трудовые вознаграждения сотрудников, как было сказано в предыдущем пункте – это элемент, входящий в структуру сразу нескольких калькуляционных статей.

Расходы по содержанию и эксплуатации машин и оборудования

Здесь имеются в виду такие издержки, как:

- Техобслуживание оборудования и механизмов;

- Ремонт машин, станков, транспорта, инструментов;

- Амортизационные отчисления, исчисляемые по объектам-основным фондам;

- Износ «малоценки».

Общепроизводственные расходы

Это комплексная статья состоит из затрат различного экономического содержания. Объединяет их то, что они относятся к обычным видам деятельности, а основная их цель – обслуживание основных и вспомогательных производственных участков компании.

К общепроизводственным затратам, например, относят:

- Траты на обслуживание оборудования и механизмов;

- Зарплата обслуживающего персонала;

- Платежи арендодателям;

- Вспомогательные материалы;

- Расходы на освещение/отопление;

- Амортизационные отчисления;

- Страхование объектов, эксплуатируемых в производстве и т.д.

В эту же статью относят и непроизводственные затраты – например, потери при простоях, оплаты недостач.

Потери от брака

Браком принято считать изделия, не дотягивающие по своим качественным характеристикам до принятых стандартов, вследствие чего их невозможно использовать по запланированному назначению.

Рассматриваемая статья включает стоимость окончательно признанных бракованными единиц продукции, а также величину испорченных материалов и затраты на исправление брака.

Общехозяйственные расходы

Эта комплексная статья объединяет издержки, имеющие отношение к управлению компанией и организации самого процесса воспроизводства. Сюда, в частности, входят такие элементы, как траты на содержание АУП, обслуживание помещений и механизмов общехозяйственного назначения, а также отдельные виды материальных издержек (например, канцтовары) и т.д.

Коммерческие расходы

Это затраты на финансирование погрузочно-разгрузочных мероприятий, издержки, связанные с хранением и реализацией товаров, затраты на маркетинговые акции и другие затраты, имеющие отношение к предпродажной подготовке и продаже продукции. Статья носит комплексный характер, в ее состав входят издержки, различающиеся по экономической природе: это и материалы, и зарплата соответствующих категорий персонала, и затраты на эксплуатацию определённых видов внеоборотных средств.

Как рассчитать полную себестоимость

Действующие правила бухучета допускают возможность формирования учетной себестоимости продукции на уровне производственной, т. е. без включения в нее расходов общехозяйственного назначения, для сбора которых предназначен счет 26. В этом случае собранные на этом счете суммы ежемесячно полностью списываются на счет учета финрезультата от продаж. При необходимости получения данных о полной себестоимости сведения о ней в такой ситуации могут быть получены путем несложных расчетов.

Подробнее о формировании производственной себестоимости читайте в материале «Какие затраты включает производственная себестоимость продукции?».

Если же предприятие приняло решение о формировании учетной себестоимости как полной, то счет 26 так же, как и счет 25, будет распределяемым и доля его войдет составной частью в итоговую себестоимость каждого вида продукции.

Сбор расходов на счете 26 происходит применительно к каждому из подразделений общехозяйственного назначения. По составу эти расходы похожи на общепроизводственные и могут быть разделены на те же группы с возможным исключением из них затрат на качество продукции. Дополнительно сюда включают расходы:

- по подбору и подготовке персонала,

- медицинскому обеспечению,

- охране территории,

- вывозу мусора, канализации,

- услугам связи,

- представительским мероприятиям,

- услугам юристов и аудиторов,

- проведению собраний собственников,

- подлежащим уплате налогам, относимым на затраты.

Проверьте, правильно ли вы калькулируете себестоимость продукции, с помощью Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Прямые и косвенные затраты на производство продукты

Классификация производственных затрат не ограничивается лишь поэлементной и калькуляционной группировками. Существуют и другие видовые признаки – например, расходы часто делятся на типы в зависимости от способа отнесения на себестоимость определенных номенклатурных единиц на прямые и косвенные.

Прямые издержки напрямую коррелируют с величиной выпускаемых изделий либо со временем, затраченным на их изготовление. Существует три группы таких расходов:

- Прямые материальные – оплата ресурсов, которые в последующем становятся составляющей частью выпускаемых продуктов;

- Прямые трудовые – оплата труда персонала, непосредственно занятого выпуском того или иного вида продукта;

- Прямые накладные – структурной частью выпущенного продукта ресурсы, на которые тратятся эти средства, не становятся, но данный тип издержек все же напрямую зависит от объема выпуска (это может быть оплата электроэнергии, необходимой для работы цехового оборудования).

Косвенные расходы отличает более обобщенный характер. От количества производимых товаров их зависимость весьма условна (рост объема производства до определённого уровня никак на них не влияет). Косвенные издержки также подразделяются на три группы:

- Косвенные материальные – оплата побочных материалов, не используемых непосредственно для изготовления продукции, но необходимых для организации самого производственного процесса (различные смазочные жидкости, канцелярские товары и т.д.);

- Косвенные трудовые – вознаграждение за труд подсобных работников, персонала канцелярии, кладовщиков, обслуживающих машины и оборудование сотрудников и т.д.; сюда же относят потери от простоев и сверхурочного труда по основному персоналу;

- Косвенные накладные – содержание АУП, арендные платежи, траты на разработку инноваций и т.д.

Если прямые расходы прямо относятся на себестоимость определённых видов изделий, то косвенные нуждаются в распределении пропорционально какой-либо базе. Обычно это зарплата производственных сотрудников, но бывают и другие варианты.

Что представляют собой документы, определяющие стоимость единицы продукции

Перед началом выпуска какой-либо продукции составляется перечень расходов, необходимых для изготовления определенного объема этой продукции. Объем продукции называется калькуляционной единицей, а сам перечень — калькуляцией. Калькуляция делается в 2 вариантах:

- Количественном, определяющем необходимые для производства объемы прямых материальных и трудозатрат, перечень и примерный процент накладных расходов. Этот вариант калькуляции кладется в основу описания технологического процесса производства и используется на протяжении всего времени работы с продукцией.

- Стоимостном, в котором затраты отражаются в их денежной оценке. Такая калькуляция зависит как от уровня цен, так и от фактически складывающегося соотношения между прямыми и накладными расходами. Поэтому ее составляют с достаточной регулярностью, получая документ, отражающий динамику величины себестоимости и дающий возможность назначать для продукции адекватную цену реализации.

О существующих методах калькулирования себестоимости читайте в статье «Понятие себестоимости в бухгалтерском учете (нюансы)».

Анализ структуры затрат на производство на примере

Анализ структуры затрат позволяет увидеть, какие ресурсы потребляются в процессе функционирования компании в наибольшем количестве. Если это материалы, то производство считается материалоемким, если основная доля в структуре затрат принадлежит зарплате – трудоемким.

Структура затрат – это перечень соотношений отдельных видов издержек к общей их сумме. Этот момент во многом определяется отраслью промышленности, в которой функционирует компания.

Анализ структуры предполагает сравнение удельных весов основных типов затрат в динамике. Цель – выявление причин изменений, исследование их влияния на эффективность работы фирмы, а также поиск резервов разумного снижения себестоимости.

Пример. Данные по расходам ООО «ЕВРАЗИЯ» за два года приведены в таблице.

| Наименование показателя | Предыдущий год | Текущий год | ||

| Сумма, т.р. | Удельный вес. % | Сумма, т.р. | Удельный вес, % | |

| Выпуск продукции | 468 410 | – | 327 195 | – |

| Траты | 288 023 | 100 | 220 140 | 100 |

| Из них: | ||||

| Материальные издержки: | 136 007 | 47,22 | 90 275 | 41 |

| сырье | 129 384 | 44,92 | 82 943 | 37,68 |

| топливо | 3 068 | 1,06 | 4 722 | 2,14 |

| энергия | 3 555 | 1,24 | 2 610 | 1,18 |

| Зарплата | 82 245 | 28,56 | 73 100 | 33,21 |

| Отчисления на соц.нужды | 38 138 | 13,24 | 35 100 | 15,95 |

| Амортизация | 972 | 0,34 | 865 | 0,39 |

| Иные расходы | 30 661 | 10,64 | 20 800 | 9,45 |

Из таблицы видно, что в отчетном году наблюдается снижение суммы затрат. В значительной мере это обусловлено сокращением выпуска продукции. Возможно, повлияли на этот момент и мероприятия по снижению себестоимости изготавливаемых изделий.

В обоих рассматриваемых периодах наибольший вес в затратах занимают материальные издержки и зарплата. Доля трудовых расходов увеличилась (с 28,56% до 33,21%). Доля материальных же затрат, напротив, снизилась. Соответственно, в первую очередь, искать резервы снижения себестоимости следует именно по зарплатным статьям.

Рост веса амортизационных отчислений сигнализирует о снижении фондоотдачи. Увеличение доли иных затрат говорит о произошедших в их составе переменах: например, увеличение банковских процентов по займам, повышение налоговых ставок, изменение арендных тарифов и т.д.

Оценка выполнения плановых заданий и динамики себестоимости товарной продукции

Анализ производственных затрат включает мероприятия, направленные на оценку достижений по плановым показателям и исследование динамики себестоимости продуктов.

Фактическая себестоимость продукции

Анализируя фактическую себестоимость продукции обычно используются три основных показателя:

- Z0 – себестоимость единицы товара за предыдущий год;

- Z1 – себестоимость этой же единицы товара в текущем году;

- Zпл – плановый показатель себестоимости этой единицы продукции.

Пример. На заводе расходы на изготовление одного объекта по плану должны составлять 150 тыс. руб., фактические же издержки в этом году составили 159 тыс. руб.. а в предыдущем году – 155 тыс. руб. Всего изготовлено таких изделий 150, тогда как планировалось – 200.

Рассчитаем ряд аналитических индексов.

Индекс плана = Zпл/ Z0 = 150/155 = 0,97 = 97%

То есть планируется уменьшение трат на 3%.

Индекс выполнения плана = Z1/ Zпл = 159/150 = 1,06 = 106%

То есть сверхплановый рост издержек составил 6%.

Индекс динамики = Z1/ Z0 = 159/155 = 1,0258 = 102,58%

То есть фактический рост издержек составил 2,58%

Получается, что при запланированном сокращении себестоимости объекта на 3% она увеличилась на 2,58%. Реальный размер перерасхода на все число объектов (в примере это 150) составила:

(Z1 – Z0)*Q1 = (159 – 155)*150 = 600 тыс. рублей.

Снижение фактической себестоимости считается по следующей формуле:

(Z1* Q1/ Z0* Q1)*100 – 100 = 102,58 – 100 = 2,58%

Издержки не снизились, а выросли на 2,58%, задание не выполнено.

Абсолютная сумма фактической себестоимости

Абсолютная сумма фактической экономии исчисляется так:

Z0* Q1 – Z1* Q1

Если брать цифры приведенного выше примера, то абсолютная сумма фактической экономии составила: 155*150 – 159*150 = – 600

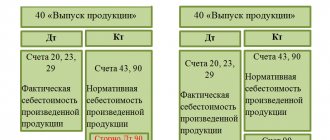

Учет по нормативной себестоимости с использованием счета 40

В течение месяца по мере отпуска готовой продукции из цехов на склад ее приходуйте по нормативной себестоимости. При этом делайте проводку:

Дебет 43 Кредит 40 – отражена нормативная себестоимость произведенной и сданной на склад готовой продукции.

В конце месяца, когда будет известна фактическая себестоимость готовой продукции, отразите ее по дебету счета 40. В этот же момент спишите отклонения фактической себестоимости от нормативной. При этом делайте проводки:

Дебет 40 Кредит 20 (23) – отражена фактическая себестоимость готовой продукции;

Дебет 90-2 Кредит 40 – сторно, списана сумма превышения нормативной себестоимости произведенной продукции над фактической;

или

Дебет 90-2 Кредит 40 – списана сумма превышения фактической себестоимости произведенной продукции над нормативной.

Такой порядок предусмотрен в Инструкции к плану счетов (счета 40 и 43).