Что такое реклама

Реклама – это информация, которая адресована неопределенному кругу лиц и направлена на привлечение внимания к объекту рекламирования, поддержание к нему интереса и продвижение на рынке (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

Ситуация: что значит «неопределенный круг лиц» в определении рекламы?

Неопределенный круг лиц – это те получатели рекламы, которые заранее неизвестны.

По общему требованию рекламную информацию адресуют неопределенному кругу лиц (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ). Это означает, что реклама:

- не может быть создана для конкретных потребителей того или иного продукта;

- не должна упоминать конкретных граждан или организации, на восприятие которых она направлена.

Такое толкование понятия «неопределенный круг лиц» изложено в письме ФАС России от 5 апреля 2007 г. № АЦ/4624 (доведено до сведения налоговых инспекций письмом ФНС России от 25 апреля 2007 г. № ШТ-6-03/348).

Объектом рекламы могут быть:

- товар;

- средство индивидуализации организации или товара;

- изготовитель или продавец товара;

- результаты интеллектуальной деятельности;

- мероприятие.

Такой перечень установлен пунктом 2 статьи 3 Закона от 13 марта 2006 г. № 38-ФЗ.

При этом к результатам интеллектуальной деятельности и средствам индивидуализации организации относят:

- товарные знаки;

- знаки обслуживания;

- фирменные наименования;

- промышленные образцы;

- изобретения;

- компьютерные программы, базы данных.

Такой вывод следует из статьи 1225 Гражданского кодекса РФ.

Способ, форма и средство распространения рекламы могут быть любыми (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

В качестве примера рекламы можно привести:

- рекламный ролик на телевидении или радио;

- рекламные мероприятия при кино- и видеообслуживании;

- информация о компании, размещенная на чужом интернет-сайте (баннер);

- рекламные объявления в СМИ;

- информация на рекламных щитах, транспортных средствах, на пунктах их остановки;

- реклама на стендах, щитах в метро (письмо Минфина России от 16 октября 2008 г. № 03-03-06/1/588);

- товары или готовая продукция, которые размещены на витринах, в комнатах образцов и демонстрационных залах, на выставках, экспозициях, ярмарках;

- безадресная рассылка каталогов о товарах по почте (письмо Минфина России от 3 ноября 2010 г. № 03-03-06/1/688);

- не основанные на риске стимулирующие лотереи (письмо Минэкономразвития России от 7 апреля 2014 г. № Д09и-451. Доведено до сведения налоговых инспекций письмом ФНС России от 21 апреля 2014 г. № ЕД-4-2/7598).

Ситуация: будет ли рекламой информация на вывеске?

Ответ: нет, не будет. При условии, что информация на вывеске не связана с определенным товаром.

Положения закона о рекламе не действуют в отношении информации, которую необходимо доводить до потребителя по законодательству (подп. 2, 5 п. 2 ст. 2 Закона от 13 марта 2006 г. № 38-ФЗ).

Например, продавец товара обязан указать на вывеске следующие сведения:

- наименование организации;

- место ее нахождения;

- режим работы.

Об этом сказано в пункте 1 статьи 9 Закона от 7 февраля 1992 г. № 2300-1.

В таком случае вывеска носит не рекламный, а информационный характер.

Аналогичная точка зрения отражена в информационном письме Президиума ВАС РФ от 25 декабря 1998 г. № 37, письме ФАС России от 16 марта 2006 г. № АК/3512.

Если информация на вывеске связана с определенным товаром или вызывает у покупателей ассоциацию с ним, то такая вывеска будет рекламной (см., например, п. 2 постановления Пленума ВАС РФ от 8 октября 2012 г. № 58, постановление ФАС Северо-Западного округа от 23 апреля 2013 г. № А56-46534/2012).

Ситуация: будет ли рекламой информация на упаковке товара?

Ответ: нет, не будет.

Положения закона о рекламе не действуют в отношении информации, которую необходимо доводить до потребителя по законодательству (подп. 2, 5 п. 2 ст. 2 Закона от 13 марта 2006 г. № 38-ФЗ).

Законодательство обязывает продавца (исполнителя) предоставить потребителю достоверную информацию, которая необходима для правильного выбора товара, работы, услуги. К такой информации относят сведения о товаре, его производителе, потребительских свойствах, правилах и условиях эффективного и безопасного использования продаваемых предметов. Данные сведения могут быть указаны на этикетке, в маркировке или на упаковке товара (ст. 10 Закона от 7 февраля 1992 г. № 2300-1). Поэтому обязательные сведения на упаковке рекламой не будет.

Ситуация: можно ли считать рекламой рассылку СМС-сообщений с информацией о товарах? Такую услугу оказывает оператор связи.

Ответ: да, можно. Рассылка СМС-сообщений с информацией о товарах – это не что иное, как реклама.

Ведь реклама – это информация, которая, в частности, адресована неопределенному кругу лиц. При этом рекламу можно распространять любым способом, в любой форме и с использованием любых средств. Об этом сказано в пункте 1 статьи 3 Закона от 13 марта 2006 г. № 38-ФЗ.

Вообще, распространять рекламу по телефону можно только с предварительного согласия абонента. Получить такое согласие должен рекламораспространитель, то есть оператор связи. Выходит, что конкретный адресат сообщения ему известен.

А вот организация-рекламодатель в данном случае не может знать заранее, кому из потенциальных клиентов оператор отправит сообщения. К тому же рассылка на определенный абонентский номер еще не говорит о том, что можно распознать того, кто этот номер использует. А значит, и круг лиц, которому оператор отправит СМС, для рекламодателя будет не определен.

В таком случае рассылку СМС-сообщений через оператора связи организация-рекламодатель вправе признать рекламой.

Аналогичные выводы следуют из статьи 18 Закона от 13 марта 2006 г. № 38-ФЗ и косвенно подтверждены в письме Минфина России от 28 октября 2013 г. № 03-03-06/1/45479.

Как фармить аккаунты Facebook Ads

Фарминг ― это действия по приданию новому аккаунту вида среднестатистического пользователя. Это нужно, чтобы повысить доверие Facebook к этому профилю перед тем, как запускать рекламу. В результате ваш аккаунт избежит ручной проверки и проработает дольше до блокировки.

Если вы планируете активно использовать Facebook Ads для заработка на партнерках, то фармить нужно непрерывно, чтобы в момент блокировки работающего профиля у вас были готовые на замену новые аккаунты рекламодателя.

Что нужно для фарминга

Этот процесс в котором вы должны по каждому аккаунту имитировать типичные действия, использование FB и других сайтов обычным пользователем. Для этого вам понадобится:

- Уникальные фотографии для каждого профиля. Они понадобятся если Фейсбук потребует подтверждение личности через селфи. Это должны быть фотографии, которые не найти в интернете. Например, снимки людей из оффлайна, старых журналов и газет, из онлайн-источников, которые не индексируются поисковиками и не доступны FB;

- Виртуальная машина с операционной системой и браузером для создания цифрового отпечатка. Язык ОС, браузера, часовой пояс и другие региональные настройки должны соответствовать тому ГЕО, с которого регистрировался аккаунт;

- Качественные индивидуальные прокси той же страны, с которой регистрировалась учетная запись в Facebook.

Как повысить траст аккаунта Facebook

Чтобы социальная сеть больше доверяла вашему профилю, рекомендуем использовать следующие приемы:

- Не авторизуйтесь сразу на сайте Facebook, особенно, если аккаунт отлеживался. Сначала посетите несколько интернет-магазинов, сайтов с новостями, развлекательных порталов и других ресурсов, на которых стоят виджеты или пиксели Facebook;

- Входите в свой аккаунт в Facebook на других сайтах с помощью плагинов авторизации через социальные сети;

- В своих постах используйте побольше фотографий, ставьте метки геолокации, используйте хэштеги;

- Каждый день выполняйте по пять-десять действий, связанных с общением: пишите свои сообщения, комментируйте чужие публикации, добавляйтесь в друзья, ставьте лайки, подписывайтесь на паблики и чужие аккаунты;

- Пригласив одного человека в друзья, потом добавляйте по 10-20 его друзей каждый день;

- Хоть это не очень этично, но доверие Facebook можно завоевать жалобами. Например, если вам кто-то добавился, удалите заявку, как спам, а потом на профиле этого пользователя пожалуйтесь и запросите его проверку.

Как подготовить аккаунт ФБ к публикации рекламы

Перед тем, как создавать рекламную кампанию, создайте страницу Facebook на тему товара оффера и опубликуйте несколько нейтральных постов, опросов. После этого используйте кнопку «Продвигать публикацию» и пару дней рекламируйте эту страницу с небольшим бюджетом и на широкий таргетинг.

После этого доверие Facebook к вашему профилю увеличится и можно публиковать рекламу обычных CPA-офферов.

Бухучет

Расходы на рекламу относятся к расходам по обычным видам деятельности. Это следует из пунктов 5 и 7 ПБУ 10/99. Такие расходы должны быть подтверждены документально (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Поскольку рекламой признается распространенная информация, документального подтверждения требует не только заказ самой рекламы, но и ее фактическое распространение (п. 1 ст. 3 Закона от 13 марта 2006 г. № 38-ФЗ).

Подтверждением распространения рекламы, в частности, могут быть:

- отчеты распространителей рекламы о проделанной работе, например, о количестве розданных листовок;

- эфирные справки телерадиостанций;

- справки метрополитена об оказании рекламных услуг.

Аналогичные выводы содержатся в письмах Минфина России от 6 сентября 2012 г. № 03-03-06/1/467, от 22 июня 2012 г. № 03-03-06/2/71.

Затраты на рекламу отражайте на счете 44 «Расходы на продажу» (Инструкция к плану счетов). К этому счету целесообразно открыть соответствующий субсчет «Расходы на рекламу».

Расходы и налог на прибыль: краткий ликбез

Для компаний, которые платят налог на прибыль, законодательством установлены определенные правила учета таких расходов.

Плательщиками налога на прибыль являются все российские юридические лица, кроме тех, кто применяет налоговые спецрежимы (упрощенную систему, ЕНВД, ЕСХН), а также плательщиков налога на игорный бизнес и участников проекта «Сколково». С 2021 года от налога на прибыль будут освобождены и участники проектов инновационных научно-технологических центров.

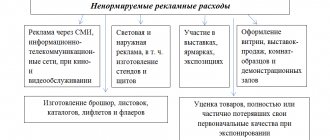

Статья 264 Налогового кодекса, регламентирующая налогообложение прибыли, относит расходы на рекламу к прочим расходам, связанным с производством и реализацией (пп.28 п.1 ст. 264). В этой же статье в пункте 4 перечислены виды расходов, которые признаются рекламными. При этом кодекс делит расходы по способу принятия.

Одни расходы принимаются полностью (то есть, налоговая база уменьшается на всю величину расхода). Их называют ненормируемыми. Это, согласно НК:

- расходы на рекламные мероприятия через СМИ,

- расходы на световую и иную наружную рекламу,

- расходы на участие в выставках, на оформление витрин, изготовление рекламных брошюр и каталогов, содержащих информацию о товарах, а также на уценку товаров, потерявших свои качества при экспонировании.

Социальная реклама: «Накормить голодного легче, чем ты думаешь»

Другие виды расходов разрешается принимать к учету лишь в размере, не превышающем 1% выручки от реализации за отчетный (налоговый) период. Это нормируемые расходы. К ним относятся:

- расходы на приобретение или изготовление призов, вручаемых победителям розыгрышей во время проведения массовых рекламных кампаний,

- расходы на иные виды рекламы, не указанные в статье 264 НК.

Рекламу размещает сторонняя организация

При размещении рекламы через сторонние организации стоимость их услуг отразите на счете 44. Для этого сделайте такую проводку:

Дебет 44 субсчет «Рекламные расходы» Кредит 60

– отражена стоимость рекламных услуг на основании отчета распространителя рекламы.

Если размещение рекламы авансировано на несколько месяцев вперед, то предоплату учтите как аванс выданный:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 (50)

– оплачено размещение рекламы.

На основании отчета распространителя рекламы признавайте расходы на рекламу в текущих затратах, а аванс зачтите:

Дебет 44 субсчет «Рекламные расходы» Кредит 60

– отражена стоимость размещения рекламы сторонней организацией;

Дебет 60 Кредит 60 субсчет «Расчеты по авансам выданным»

– зачтен аванс, выданный в счет оплаты услуг по размещению рекламы.

Какую ответственность влекут налоговые нарушения

В перечень нарушений, которые считаются юридически значимыми в отношении налога на рекламу, включены следующие пункты:

- некорректное исчисление налоговой суммы, и, как результат, возникновение недоимки;

- бухгалтерская ошибка, результатом которой является переплата;

- несвоевременная уплата налогов;

- несоблюдение сроков подачи отчетности;

- непредоставление декларации.

При выявлении ошибок предпринимателю дается 10 дней на коррекцию и предоставление правильных сведений. В противном случае переплата не будет возвращена, а на недоимку станут начислять пени.

Статью прочитали: 177

Организация размещает рекламу самостоятельно

Организация может самостоятельно распространять рекламную продукцию. Приобретенные или изготовленные рекламные материалы, например, канцтовары с логотипом организации, брошюры, каталоги, отразите на счете 10 по фактическим затратам. Аналитический учет ведите отдельно по каждому виду рекламной продукции. Для этого к счету 10 откройте субсчет «Рекламные материалы».

Поступление рекламной продукции отражайте следующим образом:

Дебет 10 субсчет «Рекламные материалы» Кредит 60;

– приняты к учету материалы, предназначенные для раздачи в рекламных целях.

После раздачи материалов отнесите их стоимость на счет 44:

Дебет 44 субсчет «Рекламные расходы» Кредит 10 субсчет «Рекламные материалы»

– списана стоимость рекламных материалов на основании акта об их расходовании.

При раздаче (например, на выставках, демонстрациях) в рекламных целях товаров, которые изначально предполагалось продавать, их стоимость отразите на счете 41 субсчет «Товары, переданные в рекламных целях». А после раздачи образцов на основании отчета распространителя рекламы спишите стоимость розданных товаров в расходы – в дебет счета 44 субсчет «Рекламные расходы».

Аналогично отражайте в бухучете готовую продукцию, переданную в рекламных целях.

Учет рекламных конструкций

Затраты на создание или покупку рекламной конструкции (например, стенда, щита) формируют первоначальную стоимость этой конструкции. В зависимости от срока использования и установленного учетной политикой лимита стоимости имущества, признаваемого объектом основных средств, учитывайте рекламную конструкцию:

- на счете 10 «Материалы» в качестве материалов;

- на счете 01 «Основные средства» как объект основных средств (п. 5 ПБУ 6/01).

Суммы, учтенные на счете 10, можно списать единовременно в момент ввода рекламной конструкции в эксплуатацию:

Дебет 44 субсчет «Расходы на рекламу» Кредит 10 субсчет «Рекламные материалы»

– списаны затраты на рекламную конструкцию.

Стоимость рекламной конструкции, признанной объектом основных средств, списывайте через амортизацию:

Дебет 44 субсчет «Расходы на рекламу» Кредит 02

– начислена амортизация по рекламной конструкции.

Независимо от вида рекламы суммы, накопленные за месяц на счете 44, спишите на себестоимость продаж как коммерческие расходы (п. 9 ПБУ 10/99). Для этого в бухучете сделайте проводку:

Дебет 90-2 Кредит 44 субсчет «Расходы на рекламу»

– списаны рекламные расходы на себестоимость продаж.

Способы оплаты в Facebook Ads для физических лиц

Физические лица в России могут использовать три способа оплаты:

- Банковской картой;

- Счет PayPal;

- Кошелек Qiwi.

При выборе первых двух аккаунт будет переведен на автоматические платежи. Если вы выберете Qiwi, то будет установлена модель предоплаты и в дальнейшем вы уже не сможете оплачивать рекламу с помощью PayPal, только Qiwi или банковской карты.

Если вы оплачиваете рекламу с банковской карты, то имя и фамилия владельца карты должны совпадать с данными аккаунта. Если они будут отличаться, Facebook решит, что вы использовали чужую карту и ваш рекламный аккаунт могут заблокировать. После того, как вы введете номер банковской карты, срок ее действия и CVV код, с карты будет списан $1 для проверки, который позже перечислят обратно.

Считается, что Фейсбук очень доверяет PayPal, использование этой платежной системы подразумевает, что ваша личность проверена. Это уменьшает вероятность блокировки рекламного аккаунта Facebook Ads.