Понятие

Накладные расходы представляют собой дополнительные к основным расходам затраты предприятия на управление, организацию и обслуживание производства. Они не связаны напрямую с основным производством товаров или предоставлением услуг, а также не входят в стоимость материалов и оплату труда.

Накладные расходы таким образом – не относясь к процессу основного производства – обеспечивают нормальное функционирование компании или предприятия.

Накладные расходы закладывают в себестоимость товара, издержки его производства и обращения, но не прямо, а косвенно – пропорционально стоимости материалов и сырья, сумме заработной платы и так далее.

В итоге, накладными сметными расходами можно называть сопутствующие затраты, которые прямо не переносятся на себестоимость каждой единицы продукции, а подлежат распределению.

Также см. “Работа с накладными расходами: приказ на утверждение“.

Недораспределенные и перераспределенные ПНР

На практике мы можем столкнуться с двумя ситуациями, которые требуют внесения корректировок в данные финансового учета.

- Если в отчетном периоде величина распределенных ПНР больше фактических, то возникшая разница является перераспределенными ПНР.

- Если в отчетном периоде фактические ПНР оказались больше распределенных, то возникшая разница является недораспределенными ПНР.

Возникшая разница списывается в финансовом учете одним из двух методов.

- Сумма корректировки полностью списывается на счет себестоимости реализованной продукции.

- Сумма корректировки списывается на следующие счета пропорционально их сальдо: «Себестоимость реализованной продукции», «Готовая продукция» и «Незавершенное производство».

Важно!

Более подробно эта проблема рассматривается в следующем разделе.

Состав накладных расходов

По общему правилу накладные расходы включают в себя:

- Текущий ремонт зданий и сооружений, оборудования.

- Заработную плату, обучение и содержание административно-управленческого аппарата.

- Расходы по обслуживанию транспортных средств, находящихся на балансе компании.

- Арендную плату за офис, склад продукции.

- Затраты, возникшие в связи с простоем, появлением бракованной продукции.

- Затраты, связанные с эксплуатацией и содержанием основных средств.

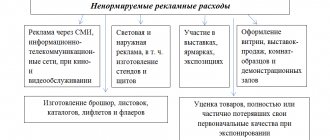

- Затраты на рекламу, консультационные услуги.

- Содержание офиса, оплата коммунальных услуг.

- Обслуживание основного производства.

- Расходы на услуги связи (телефон, Интернет) и др.

Распределение общехозяйственных расходов. Общепроизводственные расходы что это? База их распределения.

Накладные расходы более укрупненно можно объединить в четыре группы:

- Затраты на производство и его организацию.

- Затраты на содержание управленческого аппарата.

- Обслуживание персонала.

- Непроизводственные расходы.

ИМЕЙТЕ В ВИДУ

В Налоговом кодексе РФ накладные расходы как таковые не обозначены, их структура не определена. То же самое касается бухгалтерского учета — дифференциация накладных расходов здесь отсутствует. Законодательно закреплены накладные расходы только в таких сферах как строительство, наука, медицина. Обычные компании устанавливают самостоятельно перечень подобных затрат.

Например, в торговых организациях к таким расходам обычно относят затраты, связанные с упаковкой, хранением, перевозкой и сбытом продукции.

Размер накладных расходов указывают в бюджетных планах и сметах, а также собственных бюджетных планах структурных подразделений.

Итоги

Перечень и способы распределения накладных расходов будут различаться в зависимости от отраслевой принадлежности организации, численности ее персонала, объектов калькулирования и прочих факторов. При неправильном учете накладных затрат, как следствие, возникает их перерасход, завышение/занижение себестоимости продукции или услуг, снижается уровень прибыли. Нормирование и контроль расходов позволяет осуществлять их эффективное планирование, а значит и улучшить экономическое положение компании.

Как рассчитать накладные расходы

Компания самостоятельно определяет параметры, пропорционально которым будут распределяться накладные затраты.

При планировании накладных расходов обычно применяют несколько методов:

1. Определение накладных расходов пропорционально фонду оплаты труда работников, занятых на основном производстве, в составе прямых расходов.

Такой метод подойдет для организаций, в штате которых есть значительное количество работников основного производства (преимущественно – использование ручного труда).

ПРИМЕР

Компания занимается грузоперевозками. Фонд оплаты труда составляет 10 млн руб. в год. В 2021 году накладные расходы, согласно плану, имели коэффициент 85% и соответственно составляли 8,5 млн руб. В том же году компания провела сокращение штата с целью уменьшения накладных расходов до 60%.

Следовательно, в 2021 году при сохранении ФОТ рабочим основного производства нормы накладных расходов составят 6 млн руб.

Что это БДР и методы его формирования. Как заполняется табель учета рабочего времени? Что включает в себя себестоимость:

2. Если в компании производственный процесс в значительной степени автоматизирован, целесообразнее распределять затраты пропорционально объему продаж или машино-часам.

3. Если расходы, прямо не связанные с производством, в значительной степени меньше прямых затрат, логично применить в качестве базы для распределения отношение прямых расходов на производство 1 единицы продукции к общей сумме.

4. Накладные расходы можно определять методом прямого счета по каждой из имеющихся статей затрат.

5. В крупных организациях с широким ассортиментом товаров и сложной инфраструктурой можно применять комбинированные способы расчета накладных расходов.

ПРИМЕР

Коэффициент общехозяйственных накладных расходов распределять пропорционально фонду заработной платы, а производственных расходов – пропорционально материальным затратам.

Для планирования и учета накладных расходов вычисляют общую сумму издержек на хозяйственную деятельность организации. Далее высчитывают величину накладных расходов, которая будет включена в смету единицы производимого товара каждого наименования.

Если по закону имеет место плановая себестоимость, размер накладных расходов рассчитывают согласно нормам, которые установлены законодательством для конкретных статей расходов.

В общем расчет накладных расходов делают в соответствии с нормами, установленными в учетной политике компании. Их вычисляют на основе данных прошлых периодов с учетом их планируемых изменений.

При этом организация самостоятельно устанавливает период для проведения расчетов.

ИМЕЙТЕ В ВИДУ

В налоговом учете некоторые виды накладных расходов подлежат нормированию. И это:

- расходы на добровольное страхование работников (п. 16 ч. 2 ст. 255 НК РФ);

- представительские расходы (п. 2 ст. 264 НК РФ);

- расходы на рекламу (п. 4 ст. 264 НК РФ);

- расходы на формирование резервов по гарантийному ремонту и обслуживанию (ст. 267 НК РФ);

- расходы в виде процентов по долговым обязательствам по контролируемым сделкам и контролируемой задолженности (ст. 269 НК РФ);

- расходы на формирование резервов по сомнительным долгам (абз. 2 подп. 3 п. 4 ст. 266 НК РФ).

Читать также

09.05.2020

Терминология

Все затраты организации делятся на основные и накладные. К первой категории относятся те, что связаны с производственным процессом: ЗП рабочих, себестоимость сырья и т. д. Накладные затраты – это расходы на организацию бизнес-процессов, поддерживающих производственную деятельность: управление, организация производства, командировки, обучение сотрудников и т. д. К этой категории относятся такие непроизводственные издержки, как компенсация ущерба от утери, порчи ценностей.

Вам будет интересно:Основное понятие кредитной организации: признаки, виды, цели и права

Обслуживание работников, строительных площадок

Канал ДНЕВНИК ПРОГРАММИСТА

Жизнь программиста и интересные обзоры всего. Подпишись, чтобы не пропустить новые видео.

В первую категорию входят затраты на:

- подготовку кадров;

- отчисления на социальные мероприятия рабочих, занятых на строительстве;

- обеспечение бытовых условий: амортизацию помещений бытового назначения;

- оплату труда уборщиц, слесарей, электриков и прочего обслуживающего персонала;

- содержание бесплатно предоставленных помещений, их ремонт и обслуживание и т. д.;

- охрану труда: ремонт и стирка спецодежды, индивидуальных приспособлений;

- покупку аптечек, медикаментов, лечебно-профилактическое обслуживание;

- приобретение справочников, плакатов по технике безопасности;

- взносы на социальные мероприятия;

- на проведение медосмотров, аттестации рабочих мест, покупку нормативных документов по охране труда и т. д.

Вам будет интересно:Минимальный неснижаемый остаток по вкладу: особенности и расчет

К этой категории также относятся накладные производственные затраты.

Расходы на организацию строительных площадок предусматривают:

- износ производственных инструментов;

- износ временных сооружений: кладовых, навесов, душевых, настилов, лестниц, сооружений, временной разводки сетей электроэнергии, воды, газа;

- формирование резервов на проведение всех видов ремонтных работ;

- содержание пожарной охраны, проведение экспериментальных работ, рацпредложений, геодезических работ;

- проектирование производства, содержание лабораторий;

- благоустройство строительных площадок.

Тариф

Структура себестоимости медицинских услуг различна. В реализации некоторых из них не используются расходные материалы. В то же время лабораторные и рентгенологические услуги являются ресурсозатратными. Выбирая базу классификации затрат, нужно учитывать особенности оказания услуг. Из представленных ранее примеров видно, что одни и те же расходы могут быть в разном объеме списаны на себестоимость. Если учреждение полностью или частично использует материалы для оказания услуг, то классификация затрат по трудоемкости является нецелесообразной. В таких ситуациях лучше использовать метод распределения пропорционально прямым затратам, выбрав в качестве последних объем используемых материалов. Учитывать следует их количество, цену и виды услуг. Альтернативный способ — классифицировать расходы по тарифам.

Пример

Действующий прейскурант услуг медучреждения:

- Услуга А: 250 руб. — 19,7 % (250 / 1270 х 100).

- Услуга Б: 400 руб. — 31,5 % (400 / 1270 х 100).

- Услуга В: 620 руб. — 48,8 % (620 / 1270 х 100).

Итого: 1270 руб.

Бухгалтеру нужно включить расходы на обучение персонала в размере 32 тыс. руб. в себестоимость:

- Услуга А: 19,7 % — 6300,8 руб.

- Услуга Б: 31,5 % — 10 080 руб.

- Услуга В: 48,8 % — 15 619,2 руб.

Оптимизация

Чтобы уменьшить объем прямых и накладных затрат, необходимо их предварительно спланировать. Составление детализированного бюджета, последующий анализ отклонений фактического издержек от планируемых поможет руководству проанализировать структуру расходов и выявить «узкие места». Еще одним способом оптимизации является выявление скрытых резервов и автоматизация рутинных процессов. Например, вместо того чтобы расширять штат бухгалтерии, можно автоматизировать ввод номенклатуры и разгрузить, таким образом, бухгалтера по ТМЦ. Также можно передать процесс бухгалтерского учета на аутсорсинг, то есть обслуживание сторонней организацией.

Очень часто снижение затрат в будущем предусматривает капитальные вложения. Например, в долгосрочной перспективе выгоднее приобрести помещение и оборудование, чем тратиться на аренду. Также к методам оптимизации можно отнести грамотный выбор поставщиков материалов, оптовую закупку, позволяющую пользоваться скидками.

Иногда руководители отделов просто не видят вариантов снижения стоимости. В таких ситуациях стоит рассмотреть предложения сотрудников более низкого ранга. Например, издать распоряжение, чтобы в течение квартала каждый сотрудник внес предложение по снижению издержек в своем отделе. Такая стратегия позволит выявить узкие места и скрытые резервы в каждом подразделении.

Трудоемкость

Этот показатель означает затраты рабочего времени на производство единицы продукции / оказание одной услуги. Измеряется значение в УЕТ (условные единицы трудоемкости). В стоматологии порядок расчета трудоемкости прописан в Инструкции Минздрава России № 408 от 2001 года. Для остальных сфер медицинских услуг порядок расчета трудоемкости законодательно не установлен. На практике для этой цели используется метод хронометража и экспертных оценок.

Первый метод предусматривает расчет времени по минутам на оказание услуги. Для проведение эксперимента необходимо наличие минимум трех специалистов и одного помощника. На каждого врача заводится карта наблюдений. В нее записываются затраты времени на оказание услуги с учетом всех необходимых элементов: от осмотра пациента до проведения рентгеновского снимка, от демонтажа пломбы до установки протеза и т. д. Эксперимент заканчивается после проведения 10 операций каждым врачом: оказание первой помощи, выполнение определенной операции, изготовление штифта и т. д.

Трудоемкость рассчитывается по формуле:

Т1 = Т / 30 минут, где:

- Т — общее время, затраченное на выполнение всех операций.

- Т1 — время, необходимое для выполнения одного действия.

УЕТ = Т1 / 20 минут.

Дополнительно учитывается время на отдых (в рамках 4-часовой смены):

- 10 мин. — на личные надобности;

- 10 мин. — на отдых;

- 10 мин. — на утреннее собрание;

- 10 мин. — на санитарную работу.

Соответственно, если за смену (шесть с половиной часов) врачу необходимо выполнить 5 процедур с трудоемкостью 5 УЕТ, то на отдых остается: 2 минуты х 4 = 8 минут.

В методе экспертных оценок должны принимать участие не менее 10 специалистов, имеющих сертификат на оказание определенных видов услуг, знание конкретной технологии. У каждого из них должен быть стаж работы по специальности не менее 5 лет, а в конкретной отрасли — не менее 12 месяцев. Суть эксперимента сводится к следующему. Врачам предоставляется четкое описание случая. Они согласуют его с личным опытом оказания помощи и вносят коррективы. Независимый эксперт на основе этих данных проводит расчет УЕТ по формулам, представленным ранее.

Пример

Переменные накладные затраты в медучреждении переносятся на себестоимость оказываемых услуг по пропорциям:

- Услуга А: 30 УЕТ — 33,3 % (30 / 90 х 100).

- Услуга Б: 50 УЕТ — 55,6 % (50 / 90 х 100).

- Услуга В: 10 УЕТ — 11,1 % (10 / 90 х 100).

Итого: 90 УЕТ.

В конце месяца учреждение получило счет на оплату услуг водоснабжения в размере 9 тыс. руб. Эта сумма переносится на себестоимость услуг по таким пропорциям:

- Услуга А: 9 000 х 0,333 = 3 тыс. руб.

- Услуга Б: 9 000 х 0,556 = 5 тыс. руб.

- Услуга В: 9 000 х 0,111 = 1 тыс. руб.

Объем услуг

Медучреждение оказывает несколько видов услуг. По результатам месячной работы формируется статистика об объемах выполненных работ по каждому исследованию (анализу, процедуре и т. п.) в каждом подразделении. Хотя все виды услуг приравниваются друг к другу, их стоимостная оценка существенно отличается.

Пример

Данные об объемах оказанных медучреждением услуг за месяц:

- Товар А: 20 шт. — 11,1 % (20 / 180 х 100).

- Товар Б: 50 шт. — 27,8 % (50 / 180 х 100).

- Товар В: 110 шт — 61,1 % (110 / 180 х 100).

- Итого: 180 шт. товаров.

Вам будет интересно:Налоговые доходы местных бюджетов: анализ доходной части

По результатам месяца учреждение получило счет на оплату услуг электроэнергии в размере 15 000 руб. С учетом полученных субсидий 7500 руб. организации придется покрыть за счет своих доходов. Оплата накладных затрат будет осуществляться по таким пропорциям:

- Услуга А: 7500 х 0,111 = 832,5 руб.

- Услуга Б: 7500 х 0,278 = 2085 руб.

- Услуга В: 7500 х 0,611 = 4582,5 руб.

Примеры нормирования

Проанализируем процесс нормирования расходов организации, объем которых составляет 16,871 млн руб.

Административные статьи затрат:

- ЗП админперсонала + страховые взносы — 10 млн 258 тыс. руб.

- Услуги связи — 1 млн 124 тыс. руб.

- Консультационные, юридические услуги — 560 тыс. руб.

- Канцтовары — 512 тыс. руб.

Итого: 12 млн 454 тыс. руб.

Общехозяйственные статьи затрат:

- Обучение сотрудников — 210 тыс. руб.

- Охрана труда — 78 тыс. руб.

- Средства гигиены — 38 тыс. руб.

Итого: 326 тыс. руб.

Организация бизнес-процессов:

- Охрана — 1 млн 943 тыс. руб.

- Противопожарная безопасность — 755 тыс. руб.

- Ремонт авто — 515 тыс. руб.

- Топливо — 878 тыс. руб.

Итого: 4 млн 91 тыс. руб.

Всего расходы: 16 млн 871 тыс. руб.

В конце 2021 года руководство сможет сопоставить фактические расходы с планируемыми, проанализировать возможные превышений и принять решение по минимизации затрат.