За время существования налога на имущество с ним происходили разные изменения. Преимущественно они касались объектов и базы налогобложения. К примеру, с 2015 налоговая база стала определяться на основании кадастровой стоимости, к уплате налога подключили организации на ЕНВД И УСН. А в 2021 году снова вернулось в объект налогообложения движимое имущество, в 2021г. оно снова было исключено из списка объектов налогообложения. Напомним основные аспекты, касающиеся налога на имущество организаций, который относится к региональным налогам, а также сообщим основные изменения в 2021г.

Объект налогообложения

В качестве объекта налогообложения выступают:

1) для российских организаций – недвижимое имущество, учитываемое на балансе в качестве объектов основных средств (ст. 374 НК РФ);

2) недвижимое имущество, находящееся на территории РФ и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется как их кадастровая стоимость, внесенная в Единый государственный реестр недвижимости (ст. 375 НК РФ);

Критерии недвижимого имущества:

- наличие прочной связи объекта с землей (например, сооружение объекта на монолитном железобетонном фундаменте, функциональное или технологическое соединение этого объекта с другими объектами подземными коммуникациями (кабельными электролиниями, проложенными в подземных траншеях и т.п.));

- перемещение объекта невозможно без несоразмерного ущерба его назначению (в т.ч. способность объекта выступать в гражданском обороте в качестве отдельного объекта гражданских прав (в отличие от объектов, выполняющих исключительно обслуживающую (вспомогательную) функцию по отношению к объектам недвижимости, включая земельные участки, здания, сооружения); наличие у объекта самостоятельных полезных свойств, которые могут быть использованы в экономической деятельности независимо от земельного участка, на котором он находится, и других находящихся на общем земельном участке объектов недвижимости).

Это могут быть здания, сооружения, объекты незавершенного строительства, помещения, машино-места, жилые дома, квартиры, комнаты, дачи и гаражи. В соответствии с ГК РФ вещные права на объекты недвижимости подлежат госрегистрации в ЕГРН. При этом недвижимостью может быть признано и имущество, в отношении которого такая госрегистрация не была произведена. Для обоснованного отнесения имущества к недвижимости нужно учитывать не только наличие/отсутствие записи об объекте в ЕГРН, но и наличие оснований, подтверждающих прочную связь объекта с землей и невозможность перемещения его без несоразмерного ущерба его назначению. Например, для объектов капитального строительства такими основаниями могут быть документы, в которых содержатся сведения о соответствующих характеристиках объекта (документы технического учета или технической инвентаризации, разрешение на строительство и/или ввод объекта в эксплуатацию, проектная документация и т.д.).

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, ведут учет объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета.

Движимое имущество, учитываемое на балансе в качестве объектов основных средств с 1 января 2021 года налогом на имущество, не облагается.

Список объектов, не подлежащих налогообложению по налогу на имущество организаций указан в НК (п. 4 ст. 374 НК РФ):

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов;

- суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2021 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2021 года N 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Объекты, облагаемые и не облагаемые налогом

Больше всего предпринимателей волнует вопрос – какое именно имущество будет считаться предметом, облагаемым налогом. Согласно закону, налог распространяется как на движимое, так и на недвижимое имущество. Это значит, что объектами выплат становится:

- имущество, переданное организации во временное пользование;

- имущество, являющееся предметом совместной деятельности;

- имущество, полученное организацией по концессионному соглашению.

Также под действие налога попадает имущество организации, входящее в состав основных средств. К данной группе имущества могут относиться любые вложения, в том числе и материальные.

Что касается недвижимости организации, то сюда входят следующие объекты:

- земельные участки;

- недра с полезными ископаемыми;

- здания, находящиеся на участке (в том числе и недостроенные);

- разного рода объекты (например, объекты морского или воздушного транспорта), прошедшие государственную регистрацию.

Все остальные объекты, не попавшие в категорию недвижимости, относятся к группе движимого имущества. Например, такими объектами считаются транспортные средства, ценные бумаги и т.д.

Перечень объектов, не облагаемых налогом, в 2021 году состоит из следующих позиций:

- участки, относящиеся к природопользованию;

- земли и объекты, касающиеся военных действий, нужд гражданской обороны, правопорядка и т.д.;

- участки, имеющие историческую и культурную ценность для страны;

- космические объекты;

- морские суда больших размеров;

- ледоколы.

Обратите внимание, что некоторые виды имущества, включенные в первую или вторую амортизационную группы, также могут не оплачиваться, но только при условии, что они были своевременно поставлены на государственный учет.

Критерии основных средств

Основные средства с точки зрения бухгалтерского учета — это активы, которые соответствуют следующим условиям:

- объект предназначен для использования в производстве продукции, выполнении работ, оказании услуг;

- объект предназначен для использования в течении срока, превышающего 12 месяцев;

- не предполагается последующая перепродажа объекта;

- объект способен приносить экономические выгоды.

Критерии основных средств для целей налогообложения несколько отличаются от таковых для бухгалтерского учета и установлены главой 25 НК, а именно – п.1 ст.256. В Налоговом кодексе основные средства относятся к категории амортизируемого имущества. Амортизируемым признается имущество:

- Находится у организации в собственности или в оперативном управлении. Исключение: основные средства, право на которые подлежит обязательной государственной регистрации, включаются в амортизируемое имущество с момента подачи документов, п.11 ст.258 НК;

- Используется с целью получения доходов;

- Предполагается к использованию свыше 12 месяцев;

- Стоимостью больше 40 000 руб. С начала 2021г. для целей налогообложения амортизируемым будет признано имущество, первоначальной стоимостью от 100 тыс. рублей.

Обратите внимание: То имущество, которое удовлетворяет всем критериям, но меньше стоимостного лимита, списывается как материальные расходы.

Налогооблагаемая база

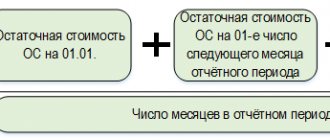

В общем случае, налоговая база налога на имущество юридических лиц определяется как среднегодовая стоимость имущества, признаваемого объектом налогообложения, причем такое имущество должно учитываться по его остаточной стоимости.

Учитывая изменения 2014 г., в отношении отдельных объектов недвижимого имущества налоговая база теперь определяется как их кадастровая стоимость. С 01.01.2020 НК РФ относит к объектам обложения по кадастровой стоимости не только основные средства, но и любую недвижимость, принадлежащую организациям на праве собственности или праве хозяйственного ведения. Таким образом, станет неважно, учтена недвижимость как основное средство или нет — начислять и платить налог по кадастру все равно придется. Правда, если регион не решит иначе. Ранее, если объекты не были поставлены на учет в качестве основных средств, налог, по кадастровой оценке, по ним не платили.

Перечень недвижимости, облагаемой юридическими лицами по кадастровой стоимости (ст. 378.2 НК РФ):

- административно-деловые центры и торговые центры (комплексы) и помещения в них;

- нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания;

- объекты недвижимого имущества иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, а также объекты недвижимого имущества иностранных организаций, не относящиеся к деятельности данных организаций в Российской Федерации через постоянные представительства;

- жилые помещения, гаражи, машино-места, объекты незавершенного строительства, а также жилые строения, садовые дома, хозяйственные строения или сооружения, расположенные на земельных участках, предоставленных для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Для оплаты налога по кадастровой стоимости должны быть выполнены два условия:

- кадастровая стоимость объектов установлена;

- в региональных законах указано, что объекты облагают налогом по кадастровой стоимости.

Если хотя бы одно из этих требований не выполнено, налог с таких объектов надо рассчитывать по среднегодовой стоимости при условии, что в бухучете они учтены как основные средства. Исключение: организации на УСН и ЕНВД. Налог по среднегодовой стоимости с новых объектов они не платят (п. 2 ст. 346.11, п. 4 ст. 346.26 НК)

Данные о кадастровой стоимости можно узнать:

- на сайте Росреестра;

- Публичная кадастровая карта;

- Госуслуги.

Налоговые льготы

Преференции на подсчет суммарного размера сбора для московских и иностранных организаций, трудящихся в Москве, распространяются на движимую и недвижимую собственность. Вследствие отмены пошлины на движимую собственность будущего года налоговые ставки касаются недвижимости с учетом добавленных особенностей:

- согласно п. 7 ст. 378.2 НК РФ ФЗ № 117 от 05.08.2000 (ред. 27.11.2018), по объектам, у которых налоговая база — кадастровая цена, сбор не уплачивают, если строения включены в список, соответствующий Приказу ФНС России № ММВ-7-11/604 от 28.11.2014. Реестр ввели в законодательство РФ в 2014 году и ежегодно обновляют. Если же в опубликованном списке организационного строения не окажется, то пошлину уплачивать придется. Налог подсчитывается по стандартной формуле, с учетом коэффициента, который касается объектов с кадастровой ценой;

- согласно Письму Минфина № 03-05-05-01/2969 от 26.01.2016, жилые здания освобождены от выплаты сбора, если жилье не относится к основному средству и находится на особой земле.

Таким образом, согласно ст. 4 Закона г. Москвы № 64 от 05.11.2003 (ред. 17.05.2018), в Москве от внесения пошлины на недвижимую собственность освобождены:

- казенные учреждения;

- строения, принадлежащие органам власти, в том числе гаражи грузового автотранспорта для транспортировки государственно важных грузов;

- фирмы по пассажирским внутригородским перевозкам (за исключением такси);

- склады предприятий, на которых хранятся жидкие и твердые вещества против гололеда;

- строения предприятий, предоставляющих работу инвалидам;

- многоэтажные стоянки и гаражи;

- здания жилищно-коммунальных хозяйств;

- строения, где изготавливаются химические вещества (гипохлорит натрия, кислоты, техническая сода, реагенты против гололеда);

- религиозные компании, общества инвалидов;

- организации инвестиционной работы, заключившие контракт с московским правительством;

- строения ж/д-организаций, в том числе депо;

- здания закрытых паевых инвестиционных сообществ;

- помещения, находящиеся на территории медицинского кластера.

Льготные тарифы, размер которых определяется как процент от величины начисленного сбора по стандартной ставке:

Сн х К х 0,75, где

- 10% распространяются на спортивные строения (футбольные площадки, арены и подобное), медицинские сооружения;

- Сбор на сооружения, предназначенные для показа речных и морских жителей, рассчитывается по формуле: Сн — сумма сбора;

- К — соотношение площади здания, которая не подлежит аренде, к суммарному размеру площади территории;

- 0,75 — льготный коэффициент.

Преференции не действуют на сооружения, которые сдают в наем. Право на пользование льготами наступает и оканчивается 1 числа отчетного промежутка — квартала.

Чтобы получить преференции по внесению налоговых средств, нужно предъявить акт Госинспекции о факте эксплуатации сооружения, которое относится к льготным. Документацию предоставляют с 1 числа отчетного промежутка на текущий налоговый период.

Порядок исчисления и уплаты

Исчисление суммы налога на имущество организаций осуществляется по итогам налогового периода, к которому относится календарный год.

С 01.01.2020г. налоговые расчеты по авансовым платежам по итогам отчетных периодов (I квартал, I полугодие, 9 месяцев) сдавать не нужно (п. 2 ст. 386 НК РФ утратит силу). Однако, обязанность по уплате авансовых платежей не отменена. Перечислять их в бюджет необходимо по старым правилам.

Также по итогам каждого отчетного периода (первый квартал, полугодие и девять) необходимо рассчитывать сумму авансовых платежей в размере 1/4 произведения налоговой базы и ставки налога. Таким образом, итоговая сумма налога, подлежащая уплате в бюджет, определяется как разница между суммой налога за налоговый период и суммами авансовых платежей.

В чем разница уплаты налога на имущество российскими и иностранными организациями? Налог на имущество и авансовые платежи подлежат уплате налогоплательщиком в порядке и сроки, установленные субъектами РФ.

Однако, в отношении имущества, находящегося на балансе российской организации, налог и авансовые платежи подлежат уплате в бюджет по местонахождению указанной организации. Иностранные же организации, осуществляющие деятельность в РФ через постоянные представительства, уплачивают налог и авансовые платежи в бюджет по месту постановки указанных постоянных представительств на учет в налоговых органах.

Как рассчитать взнос

Для расчета взноса по имущественному налогу используются две формулы:

1. НС (налоговая ставка) = ПП (процентный показатель) × БН (база налогообложения).

2. БН = БН × ПП – АП (авансовые платежи), которые вносились периодично.

Пример расчета размера взноса

Налоговая база общества с ограниченной ответственностью «Колибри» составляет 2 500 000 рублей. Региональная процентная ставка определена на уровне в 1,5%. В течение года ООО внесло три авансовых платежа в размере 5 000, 6 000 и 8 000 рублей. Общий размер всех авансовых платежей составил 19000 рублей.

Воспользовавшись вышеуказанной формулой, получим следующие показатели:

БН = 2500000 рублей × 1,5% — 19000 рублей = 18500 рублей.

Cроки сдачи отчетности

С 1 января 2021 года налогоплательщики будут отчитываться по налогу на имущество только по итогам налогового периода. Ежеквартальный расчет авансовых платежей предоставлять в ИФНС больше не нужно. Форма декларации, а также порядок и формат ее представления утверждены Приказом ФНС РФ от 14.08.2019 № СА-7-21/[email protected]

Если налогоплательщик состоит на учете в нескольких налоговых органах одного субъекта РФ по месту нахождения объектов недвижимости, налоговая база по которым определяется как среднегодовая стоимость, то за налогоплательщиком закрепляется право представлять единую декларацию по налогу на имущество. Теперь налогоплательщик может выбрать налоговый орган, в который он будет представлять декларацию, но при этом обязан ежегодно до 1 марта года, являющегося налоговым периодом, уведомить об этом налоговый орган по субъекту РФ. Форма уведомления утверждена приказом ФНС России от 19.06.2019 № ММВ-7-21/[email protected]

Срок представления декларации — не позднее 30 марта года, следующего за налоговым периодом.

Расчет налога на имущество юрлиц

В настоящее время расчет налогов в большинстве случаев осуществляется с помощью учетных бухгалтерских программ. Расскажу, как мы это будем делать в 2021 году на коротком примере.

ООО «А» зарегистрировано в Смоленской области, применяет общую систему налогообложения, на балансе имеет оборудование, стоимостью 1 200 000руб., и автомобиль, стоимостью 600 000 руб. Имущество приобретено за плату. В Смоленской области ставка налога на недвижимое имущество – 2,2%, на движимое – 1,1%. Рассмотрим порядок работы исходя из вышеуказанных условий.

- Устанавливаем ставки налога на имущество. Для этого открываем «Настройки»- «Налоги и отчеты» — «Налог на имущество». Проставляем ставки налога, утвержденные для Смоленской области по движимому и недвижимому имуществу;

- В справочнике «Номенклатура» и «Основные средства» заполняем данные по нашему имуществу: наименование, материально-ответственное лицо (МОЛ), способ отражения расходов, льготы, инвентарная карточка;

- Принимаем к учету оборудование. В разделе «ОС и НМА» заполняем документ «Поступление оборудования». Затем в разделе «ОС и НМА» заполняем документ «Принятие к учету». Отражаем первоначальную стоимость оборудования, срок полезного использования, способ начисления амортизации;

- Принимаем к учету автомобиль.В разделе «ОС и НМА» заполняем документ «Поступление основных средств» заполняем первоначальную стоимость, счета учета автомобиля и начисления амортизации, срок полезного использования (срок службы);

- Ежемесячно производим закрытие месяца. Программа автоматически начисляет амортизацию и списывает ее на расходы организации;

- При закрытии квартала программа автоматически производит расчет налога. В оборотно-сальдовой ведомости налог на имущество будет отражен по счету 68.08.

Если же не используете учетной программы или нужно посчитать какой-то частный случай, рекомендуем для расчета налога на имущества организаций онлайн-калькулятор.

Ставка налога

Согласно ст. 380 гл. 30 НК РФ ФЗ № 117 от 05.08.2000 (ред. 27.11.2018), федеральные ставки и льготы определяются по минимуму. Имущественный сбор — региональный налог, поэтому в Москве установлены индивидуальные городские тарифы на недвижимую собственность. В ст. 2 Закона г. Москвы № 64 изложена информация: стандартный тариф — 2,2%, а по кадастровой стоимости — 1,5%.

При подсчете суммарного размера пошлины на собственность по кадастровой цене используют показатель 0,1 относительно нежилых строений. Это условие функционирует, если:

- у строения, которое расположено в здании, НБ — кадастровая цена;

- здания применяются для общепита, розничной продажи, бытовых, туристических или банковских услуг физлицам;

- здания — музеи, художественные галереи и подобное;

- сооружения находятся в цоколе, первом, втором этажах или около пешеходной зоны.

Для функционирования последнего условия активная пешеходная зона должна находиться на общегородских крупных улицах.

Уплата налога на имущество организациями на спецрежимах

Речь идет о вступлении в силу ФЗ №52-ФЗ от 02.04.2014 года, согласно которому устанавливается обязанность указанных налогоплательщиков уплачивать налог на имущество в отношении недвижимости, налоговая база по которым определяется как ее кадастровая стоимость. В отношении кого применяется данное новшество? Новое правило действует как для организаций, находящихся на УСН, так и для организаций, применяющих ЕНВД.

В чем разница нововведений для упрощенцев и фирм на ЕНВД? Для компаний, использующих ЕНВД обязанность по уплате налога на имущество возникла с 1 июля 2014 года в то время, как организации, находящиеся на УСН, началось с 1 января 2015 года.

Местные власти обязаны утверждать в установленном порядке результаты определения кадастровой стоимости объектов. Причем кадастровую оценку недвижимости они должны проводить не реже одного раза в пять лет. Также должен быть определен перечень объектов недвижимости, в отношении которых действует новый порядок налогообложения. Таким образом важно запомнить, что теперь в отношении отдельных объектов основных средств налоговая база по налогу на имущество организаций рассчитывается, исходя из кадастровой стоимости. И налог по такому имуществу организаций теперь придется заплатить и упрощенцам, и организациям, находящимся на вмененке.

Фирммейкер, август 2014 (актуализировано в январе 2021) Алина Марина При использовании материала ссылка обязательна

Кем устанавливается налоговая ставка?

Размер данного налога зависит от его процентной ставки, которая определяется органами местного самоуправления. Конкретный размер процентной ставки зависит от видов деятельности, доминирующих в регионе, количества субъектов и т.д. Законодательство закрепило нормы, устанавливающие максимальный размер процентного показателя, который распространяется на все регионы страны. В 2021 году налог на имущество в России не должен превышать предельного показателя в 2,2%. Это значит, что органы местного самоуправления имеют право использовать налоговый процент на том же уровне или меньше, но никак не больше.

Кроме того, налоговая ставка зависит от категории объекта налогообложения.