В целях реализации Закона г. Москвы от 5 ноября 2003г от 5 ноября 2003г № 64 «О налоге на имущество организаций» (далее – Закон) и в соответствии с пунктом 7 статьи 378.2 Налогового кодекса РФ (далее – Кодекс) Правительством Москвы Постановлением от 29.11.2016г № 789-ПП внесены изменения в постановление от 28.11.2014г № 700-ПП «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость».

Согласно Постановлению Правительства Москвы от 29.11.2016г № 789-ПП определён перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость на 2021 год (далее – Перечень).

В соответствии с пунктом 2 статьи 378.2 Кодекса и статей 1.1 Закона г. Москвы налоговая база как кадастровая стоимость объектов недвижимого имущества определяется в отношении:

1) административно-деловых центров и торговых центров (комплексов) и помещений в них (кроме помещений, находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений), если соответствующие здания (строения, сооружения), за исключением многоквартирных домов, расположены на земельных участках, один из видов разрешенного использования которых предусматривает размещение офисных зданий делового, административного (кроме зданий (строений, сооружений), расположенных на земельных участках, вид разрешенного использования которых предусматривает размещение промышленных или производственных объектов) и коммерческого назначения, торговых объектов, объектов общественного питания и (или) бытового обслуживания;

2) отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 1000 кв. метров и помещений в них, фактически используемых в целях делового, административного или коммерческого назначения, а также в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

2.1) расположенных в многоквартирных домах нежилых помещений, принадлежащих одному или нескольким собственникам, фактически используемых для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если общая площадь нежилых помещений в многоквартирном доме превышает 3000 кв. метров;

3) объектов недвижимого имущества иностранных организаций, не осуществляющих деятельность в Российской Федерации через постоянные представительства, а также объектов недвижимого имущества иностранных организаций, не относящихся к деятельности данных организаций в Российской Федерации через постоянные представительства;

4) жилых домов и жилых помещений, не учитываемых на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, по истечении двух лет со дня принятия указанных объектов к бухгалтерскому учету;

5) отдельно стоящих нежилых зданий (строений, сооружений) и помещений в них, включенных в перечень, утверждаемый Правительством Москвы в соответствии с частью 3 статьи 2 настоящего Закона, если указанные здания (строения, сооружения) предназначены для использования в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) таких объектов недвижимости и (или) фактически используются в целях делового, административного или коммерческого назначения, а также в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания;

6) нежилых помещений, находящихся в зданиях (строениях, сооружениях), включенных в перечень, утверждаемый Правительством Москвы в соответствии с частью 3 статьи 2 настоящего Закона, если назначение таких помещений в соответствии с кадастровыми паспортами объектов недвижимости или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и (или) бытового обслуживания, либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и (или) бытового обслуживания.

Льготы по налогу на имущество устанавливают регионы

Федеральным законом от 30 ноября 2021 г. № 401-ФЗ внесено уточнение, что право на установление льгот по налогу на имущество отдано регионам (п. 25 ст. 381, новая ст. 381.1 НК РФ).

Если регион в 2021 году не издаст закон об освобождении от налогообложения движимого имущества, принятого на учет в качестве основных средств с 1 января 2013 года, то начиная с 1 января 2018 года эта льгота на его территории действовать не будет.

Такой же подход к некоторым «освобожденцам» от налога на имущество организаций – в отношении имущества, расположенного в российской части (российском секторе) дна Каспийского моря. Эта льгота также действует в случае принятия соответствующего закона субъекта РФ.

И, наконец, льгота, дающая право применять в качестве налоговой базы наименьшую кадастровую стоимость в отношении «торговой» недвижимости.

Напомним, что в общем случае применять наименьшую кадастровую стоимость недвижимости, полученной с 1 января 2014 года или с 1 января года, в котором впервые кадастровая стоимость начала действовать для целей налогообложения, если на 1 января 2014 года кадастровая стоимость отсутствовала или не применялась, можно с 1 января 2021 года по 1 января 2021 года (ст. 19 Федерального закона от 3 июля 2021 г. № 360-ФЗ).

Законом № 401-ФЗ уточнено, что решение о применении этого правила должно быть принято органом государственной власти субъекта РФ не позднее 20 декабря 2021 года. Если этого не случилось, то наименьшую кадастровую стоимость в регионе применять нельзя.

Освобождение от налогов

Согласно действующему законодательству некоторые отрасли полностью освобождены от налогов. Такая налоговая льгота может быть постоянной или иметь временный характер сроком на 3-10 лет. Льготы могут накладываться или на организацию полностью, или на какое-либо её имущество.

От налогов освобождены:

- религиозные организации;

- федеральные органы по исполнению уголовных наказаний;

- имущество объединения инвалидов, которое является уставным;

- средства фармацевтических компаний, которые используются для разработки методов лечения и профилактики эпидемий среди животных;

- компании, занимающиеся инновационной разработкой и научными исследованиями в Сколково;

- оборудование судостроительных заводов, которое используется при строительстве и ремонте судов;

- нефтегазовое оборудование, используемое в морской георазведке;

- собственность предприятий, расположенная в особых экономических зонах.

Освобождение от налогов регулируется статьёй 381 НК РФ.

Если объект не включен в перечень до 1 января, налог платим со следующего года

Изменены правила уплаты налога на имущество с кадастровой стоимости, если сведения об имуществе не внесли в реестр до 1 января (подп. «е» п. 57 ст. 2 Федерального закона от 30 ноября 2016 № 401-ФЗ).

По объектам, которые не включены в региональные перечни до 1 января, платить налог по кадастровой стоимости нужно только со следующего года. Но с 1 января 2021 года в этом перечне остаются только административные и нежилые помещения. По жилым помещениям налог, исходя из кадастровой стоимости, нужно платить независимо от того, когда их включили в перечень.

Льготы для бюджетных учреждений

Для бюджетных организаций установлены ограничения на максимальную налоговую ставку. Это предписано федеральным законом, но регламентируется на уровне региональных властей, поскольку бюджетная сфера довольно обширна и может выполнять разнообразные функции.

Максимально допустимые ставки для бюджетников:

- 2% по кадастру;

- 2,2% по остаточной стоимости.

Некоторые регионы приостановили выдачу льгот для бюджетников по имущественному налогу. Например, в Москве преференции отменены ещё в 2004 году. Из перечня льготников вычеркнуты бюджетные организации в Псковской области, на Сахалине и в Ставропольском крае.

Как пересчитать налога на имущество после изменения кадастровой стоимости

Пункт 15 статьи 378.2 НК РФ допускает изменение кадастровой стоимости объекта в случае выявления технической ошибки в налоговом периоде, когда эта ошибка была выявлена. С 1 января 2021 года изменение кадастровой стоимости возможно при выявлении не только технической ошибки, но и любой другой, в результате которой кадастровая стоимость была определена ошибочно. И изменять в этом случае кадастровую стоимость объекта в налоговых целях можно также в налоговом периоде выявления ошибки.

Статья 401. Объект налогообложения

1. Объектом налогообложения признается расположенное в пределах муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя) следующее имущество:

- жилой дом;

- квартира, комната;

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

2. В целях настоящей главы дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

3. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома.

Итог

Следует отметить, что новый имущественный налог в 2021 году для физических лиц демонстрирует тенденцию увеличения налоговых сборов с обычных граждан, являющихся налогоплательщиками. Новые статьи законов демонстрируют тенденцию расширения налогооблагаемой базы государства для создания условий стабильных поступлений в государственный бюджет выплат от частных лиц, которые должны будут уже в ближайшее время стать основным источником доходов государства, заменив сократившиеся поступления от нефтегазодобычи.

Расчет налоговых ставок

Для расчета налоговых выплат введена специальная формула:

Налог = (Нк х Ск — Ни х Си) х К + Ни, в которой:

- Нк и Ни — налоги по кадастру и инвентаризации;

- Ск и Си — ставки налога по кадастру и инвентаризации;

- К — понижающий коэффициент, зависящий от типа недвижимости.

Формула будет действовать до 2021 года для постепенного повышения налога на жилую недвижимость. Для этого каждый год понижающийся коэффициент будет увеличиваться на 20 %. К 2021 году его размер должен будет составить 100 % по отношению к текущей на то момент рыночной стоимости налогооблагаемых объектов.

Таблица расчета кадастровых ставок при начислении налога с частной недвижимости

| Стоимость объекта недвижимости | Налоговая ставка в процентах |

| До 10 млн руб. | 0,1 % |

| От 10 до 20 млн руб. | 0,15 % |

| От 20 до 50 млн руб. | 0,2 % |

| От 50 до 300 млн руб. | 0,3 % |

| Свыше 300 млн руб. | 2 % |

| Гаражи и машиноместа | 0,1 % |

| Незавершенное строительство жилого дома | 0,3 % |

| Прочие объекты | 0,5 % |

Размер налоговой ставки всегда зависит от текущей цены на объект, а также от назначения самой недвижимости. Новая формула расчета процентной ставки применяется пока лишь в том случае, если кадастровая стоимость налогооблагаемой недвижимости выше инвентаризационной.

Важно! Для предотвращения резкого повышения налоговых выплат для частных лиц государство ввело переходный период, который будет длиться с 2021 по 2021 гг.

Как заполнить расчет

Как заполнить новую форму расчета по авансовому платежу по налогу на имущество организаций, покажем на числовом примере. В нем мы будем заполнять расчет по авансовому платежу за полугодие (II квартал).

ПРИМЕР 1. РАСЧЕТ ПО АВАНСОВОМУ ПЛАТЕЖУ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ ЗА ПОЛУГОДИЕ

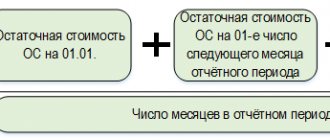

Пример 1. Расчет по авансовому платежу по налогу на имущество организаций за полугодие ООО «Вектор» находится в городе Архангельске, код по ОКТМО – 11 701 000.На балансе организации числится движимое и недвижимое имущество – основные средства, признаваемые объектами налогообложения, остаточная стоимость которых составляет:на 01.01.2017 – 1 200 000 руб.; — на 01.02.2017 – 2 300 000 руб.; — на 01.03.2017 – 2 200 000 руб.; — на 01.04.2017 – 2 800 000 руб.; — на 01.05.2017 – 2 700 000 руб.; — на 01.06.2017 – 2 600 000 руб.; — на 01.07.2017 – 2 500 000 руб.Эти данные бухгалтер «Вектора» отразил по строкам 020 – 080 в графе 3 раздела 2 расчета.У организации нет льгот, поэтому графу 4 раздела 2 расчета бухгалтер не заполняет.Средняя стоимость имущества за отчетный период (строка 120) составляет:(1 200 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 800 000 руб. + 2 700 000 руб. + 2 600 000 руб. + 2 500 000 руб.) : 7 = 2 328 571 руб.Организация не пользуется льготами по налогу на имущество. Поэтому во всех строках, где отражают данные о льготах, бухгалтер поставил прочерки.Ставка налога, которая действует в Архангельске, составляет 2,2%. Ее бухгалтер вписал в строку 170 раздела 2 расчета.Сумма авансового платежа за полугодие (строка 180) равна:2 328 571 руб. (строка 120) × 2,2 (строка 170) : 100 : 4 = 12 807 руб.Остаточная стоимость объектов основных средств, относящихся к движимому имуществу, на 01.07.2017 составляет 1 200 000 руб.Остаточная стоимость недвижимых основных средств организации на 01.07.2017 составила 1 300 000 рублей (2 500 000 руб. – 1 200 000 руб.). Эта сумма отражена в строке 050 раздела 2.1 расчета.В собственности организации есть офисное здание в Архангельске, код по ОКТМО – 11 701 000. Здание включено в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как их кадастровая стоимость. Его условный кадастровый номер 22:00:0000000:10011. Кадастровая стоимость здания – 45 000 000 руб. Льгот, установленных региональным законодательством, организация также не имеет.Ставка налога на имущество организаций по офисному зданию в 2021 году составляет 2,2%.Сумма авансового платежа за полугодие равна 247 500 руб. (45 000 000 руб. × 2,2% : 4).Эти данные фирма отразила в разделе 3 расчета.Общая сумма авансового платежа по налогу на имущество организаций за полугодие, отраженная в разделе 1 расчета по строке 030, равна 260 307 руб. (12 807 + 247 500).

Пример заполнения расчета по авансовому платежу

Как заполнить декларацию

Как заполнить новую форму налоговой декларации по налогу на имущество организаций, покажем на числовом примере.

В нем мы будем заполнять декларацию по итогам 2021 года. Все числовые показатели условные.

ПРИМЕР 2. ОТЧИТЫВАЕМСЯ ПО НАЛОГУ НА ИМУЩЕСТВО ОРГАНИЗАЦИЙ

Продолжим условие примера 1. Допустим, остаточная стоимость основных средств, признаваемых объектами налогообложения, составила:на 01.08.2017 – 2 400 000 руб.; — на 01.09.2017 – 2 300 000 руб.; — на 01.10.2017 – 2 500 000 руб.; — на 01.11.2017 – 2 400 000 руб.; — на 01.12.2017 – 2 300 000 руб.; — на 31.12.2017 – 2 200 000 руб.Данные об остаточной стоимости за период с 01.01.2017 по 31.12.2017 бухгалтер «Вектора» отразил по строкам 020 – 140 в графе 3 раздела 2 декларации.Остаточная стоимость недвижимых основных средств организации на 31.12.2017 составила 1 560 000 руб. Эта сумма отражена в строке 141 раздела 2 декларации. У организации нет льгот, поэтому графу 4 строки 141 бухгалтер не заполнил.Среднегодовая стоимость имущества (строка 150) составляет:(1 200 000 руб. + 2 300 000 руб. + 2 200 000 руб. + 2 800 000 руб. + 2 700 000 руб. + 2 600 000 руб. + 2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 500 000 руб. + 2 400 000 руб. + 2 300 000 руб. + 2 200 000 руб.) : 13 = 2 338 462 руб.Налоговую базу (строка 190) бухгалтер рассчитал так:2 338 462 руб. (строка 150) – 0 руб. (строка 170) = 2 338 462 руб.Ставку налога в размере 2,2% бухгалтер вписал в строку 210 раздела 2 декларации.Сумма налога за налоговый период 2021 года (строка 220) равна:2 338 462 руб. (строка 190) × 2,2 (строка 210) : 100 = 51 446 руб.В течение 2017 года были исчислены авансовые платежи по налогу:— за I квартал 2017 года – 11 688 руб.; — за полугодие 2021 года – 12 807 руб.; — за девять месяцев 2021 года – 12 925 руб.Сумма авансовых платежей составила:11 688 + 12 807 + 12 925 = 37 420 руб.Эту сумму бухгалтер отразил по строке 230 раздела 2 декларации.Сумма налога по основным средствам к доплате по итогам 2021 года – 14 026 руб. (51 446 – 37 420).Остаточная стоимость объектов основных средств, относящихся к движимому имуществу, на 31.12.2017 составляет 1 050 000 руб. По офисному зданию, облагаемому налогом по кадастровой стоимости, за 2017 год организация заплатила авансовые платежи в размере 742 500 руб. (45 000 000 руб. × 2,2% : 4 × 3).Сумма налога, исчисленная за год, равна 990 000 руб. (45 000 000 руб. × 2,2%).Сумма налога по офисному зданию к доплате по итогам 2021 года – 247 500 руб. (990 000 – 742 500).Эти данные организация отразила в разделе 3 декларации.Общая сумма налога на имущество организаций, отраженная в разделе 1 декларации, равна 261 526 руб. (14 026 + 247 500).

Пример заполнения декларации

Статья 409. Порядок и сроки уплаты налога

1. Налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом.

2. Налог уплачивается по месту нахождения объекта налогообложения на основании налогового уведомления, направляемого налогоплательщику налоговым органом.

3. Направление налогового уведомления допускается не более чем за три налоговых периода, предшествующих календарному году его направления.

4. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

5. Возврат (зачет) суммы излишне уплаченного (взысканного) налога в связи с перерасчетом суммы налога осуществляется за период такого перерасчета в порядке, установленном статьями 78 и 79 настоящего Кодекса.