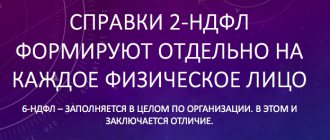

В справке 2-НДФЛ налоговый агент должен отразить доходы, которые он выплачивает работникам. Это зарплата и другие выплаты. Заработная плата отражается в справке 2-НДФЛ в обычном порядке. При этом при выплате некоторых других доходов есть особенности заполнения справки. Например, если вы выплачиваете работнику доходы, которые облагаются налогом по разным ставкам, то в 2-НДФЛ нужно заполнить разд. 1, 2, 3 (при необходимости) и Приложение к справке отдельно по каждой ставке. Рассмотрим, как правильно заполнить справку 2-НДФЛ в различных ситуациях.

Как отразить в 2-НДФЛ отпускные

Сумма отпускных отражается в Приложении к справке 2-НДФЛ.

Отпускные отражаются на дату их фактического получения, то есть в том месяце, в котором они были выплачены сотруднику (пп. 1 п. 1 ст. 223 НК РФ, п. 6.1 Порядка заполнения справки 2-НДФЛ).

Код дохода, который нужно указать при отражении отпускных, – “2012”.

Сведения о выплаченных отпускных и НДФЛ с них включаются в общие суммы дохода и налога, отражаемые в разд. 2 справки 2-НДФЛ.

Как отразить в 2-НДФЛ переходящий отпуск

Под переходящим отпуском, как правило, понимается отпуск работника, который начинается в одном месяце, а заканчивается в другом. Начисленные в такой ситуации суммы отпускных отражаются в Приложении к справке 2-НДФЛ с указанием того месяца, в котором они фактически были выплачены сотруднику (пп. 1 п. 1 ст. 223 НК РФ, п. 6.1 Порядка заполнения справки 2-НДФЛ).

Пример заполнения справки 2-НДФЛ при оплате переходящего отпуска

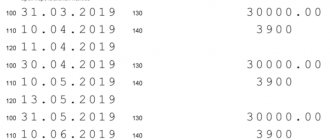

Работнику организации Федорову В.В. был предоставлен оплачиваемый отпуск с 27 марта по 9 апреля 2021 г. Сумма начисленных отпускных составила 21 000 руб. Вычеты сотруднику не предоставляются. 21 марта 2021 г. отпускные были перечислены сотруднику.

При заполнении Приложения к справке 2-НДФЛ организация отразила сумму выплаченных отпускных следующим образом (п. п. 1.11, 1.16, гл. VI Порядка заполнения справки 2-НДФЛ):

- в поле “Месяц” – 03 (порядковый номер месяца);

- в поле “Код дохода” – 2012;

- в поле “Сумма дохода” – 21 000 руб.;

- в поле “Код вычета” – прочерк;

- в поле “Сумма вычета” – 0.

Материальная помощь, премии, иные выплаты

Начнем с премий. Каких-либо преференции в части обложения премий налогом на доходы не предусмотрено. В их отношении действует стандартная ставка 13%. Если премия входит в состав оплаты труда (то есть ЗП = Оклад + Премия), то НДФЛ с этой выплаты уже есть в составе налога, исчисленного с заработной платы. Если премия выплачивается отдельно от ЗП, например, к юбилею или по итогам работы за год, то включается в доход работника на дату получения. В таком случае рассчитать и удержать НДФЛ работодатель должен в тот день, когда выдает премию работнику, а перечислить его в бюджет — не позднее следующего дня.

Что касается материальной помощи, то она не облагается НДФЛ в сумме до 4 000 рублей в год. Все, что выше этой суммы, облагается налогом по ставке 13%. Кроме того, не облагаются НДФЛ суммы единовременной материальной помощи, выданные работнику в особых случаях. Например, для оплаты лечения, в связи со смертью члена семьи, в связи с рождением ребенка и другие. Эти суммы полностью исключаются из базы при расчете НДФЛ.

Пособие по временной нетрудоспособности включается в доход работника, который подлежит обложению налогом. Удержать НДФЛ с больничного необходимо непосредственно при его выплате, а перечислить в бюджет — не позднее последнего дня того месяца, в котором было выплачено это пособие.

Как отразить в 2-НДФЛ доходы, которые облагаются по разным ставкам

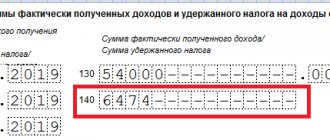

Если в течение года физическому лицу выплачивались доходы, облагаемые НДФЛ по разным ставкам, для каждой из них надо заполнить отдельную страницу справки, а также Приложение к ней (п. п. 1.19 и 4.2 Порядка заполнения справки 2-НДФЛ).

На второй и последующих страницах справки нужно заполнить:

- поля “ИНН”, “КПП”, “Номер страницы”, “Номер справки”, “Отчетный год”, “Признак”, “Номер корректировки” и “Представляется в налоговый орган (код)”;

- разд. 1;

- разд. 2;

- разд. 3 – при отражении стандартных, социальных и имущественных вычетов, на которые был уменьшен доход, облагаемый по ставке 13%.

В незаполненных полях нужно поставить прочерк.

| См. также: Как заполнить справку 2-НДФЛ |

Инструкция по заполнению

Справку заполняет налоговый агент, а именно, работодатель в лице бухгалтера фирмы или организации. Она заполняется в трёх случаях:

- При сдаче отчёта в налоговую службу за прошедший год, который содержит информацию о размере налога, начисленного за весь отчётный период.

- Когда невозможно произвести удержание НДФЛ, например, в случае увольнения сотрудника.

- По запросу работника организации о предоставлении справки.

Заголовок

| Графа | Содержание |

| Год | Указывается год, за который предоставляется справка. |

| Номер | Номер, который присваивает лицо, заполняющее справку. *Они присваиваются в каждом отчётном периоде. В следующем году нумерация идёт по новой. *В том случае, если составляется справка для корректировки или аннулирования предыдущей, то указывается номер исходной справки. |

| Дата | Дата в формате ЧЧ.ММ.ГГГГ *В том случае, если составляется справка для корректировки или аннулирования, то ставится их дата, а не дата исходной справки. |

| Признак | Цифра 1, если в справке указывается НДФЛ, который был удержан из заработка сотрудника на протяжении всего отчётного периода. Цифра 2, если справка оформляется для извещения налоговой службы о невозможности произвести удержания налога. |

| Номер корректировки | 00 – такой номер указывается при оформлении отчётного документа в первый раз; 01, 02, 03, 04 и т.д. – при каждой корректировке; 99 – указывается при заполнении справки для аннулирования уже поданных сведений. |

| Код ИФНС | Код организации, в которой предприятие находится на налоговом учёте. Состоит из четырёх цифр. Первые две – региональный код, вторые две – код отделения налоговой службы. |

Данные о налоговом агенте

| Графа | Содержание |

| 1 | Код территории, на которой непосредственно располагается организация. Определяется согласно ОКТМО. *Если в течение отчётного года служащий работал в нескольких организациях, которые имеют разный код ОКТМО, то необходимо составить разные справки с каждого места работы и указать соответствующие коды. *Можно вписать 11 цифр. Если код состоит из меньшего числа знаков, то пустые поля оставляются незаполненными. *ИП и другие лица, осуществляющие рабочую деятельность, указывают код по месту регистрации. *Организации на других системах налогообложения указывают код, отражающий адрес нахождения фирмы. |

| 2 | Указывается номер мобильного и стационарного (при наличии) телефона организации в лице налогового агента. |

| 3 | Указывается налоговый номер организации или частного предпринимателя. |

| 4 | Данную графу заполняют только организации. *Если за прошлый отчётный период сотрудник работал в нескольких местах, то нужно составлять столько справок, сколько мест сменил работник за год, указав для каждой организации свой КПП. |

| 5 | Указывается сокращённое название организации (если его нет, то указывается полное наименование). *Предприниматели вписывают ФИО согласно паспорту. Тут никаких сокращений использовать нельзя. |

Информация о лице, которое получает доход

| Графа | Содержание |

| 6 | Номер, который является подтверждением постановки на учёт в ФНС. Если ИНН отсутствует, то графа не заполняется. |

| 7 | Налоговый номер плательщика, который является гражданином другой страны. |

| 8 | Информация заполняется согласно паспорту. *Если плательщик является гражданином другой страны, то возможно записывать эти данные латинскими буквами. При отсутствии отчества, графа остаётся незаполненной. |

| 9 | 1 – для лица, являющегося резидентом РФ. 2 – для лица, которое не является резидентом. 3 – для лица, которое не является резидентом, но признан высококвалифицированным специалистом. 4 – для лиц, участвующих в программе по переселению в нашу страну соотечественников, которые проживают за границей и не являются резидентами. 5 – для лиц, которые являются беженцами или получили убежище на территории РФ, не являющиеся резидентами. 6 – для граждан других стран, которые трудятся в РФ по договору найма. |

| 10 | Указывается дата рождения плательщика в формате ЧЧ.ММ.ГГГГ |

| 11 | Указывается код страны, жителем которой является плательщик. *Прописаны в ОКСМ. *Если лицо не имеет гражданства, то указывается код той страны, которая производила выдачу паспорта. |

| 12 | В графу вписывается числовой код документа, который подтверждает личность плательщика. *Узнать его можно в справочнике с кодами документов, которые устанавливают личность. |

| 13 | Заполняется серия и номер документа, который удостоверяет личность. *Вписываются только цифры, другие знаки не допускаются. |

| 14 | Указывается адрес проживания плательщика, запись вносится на основании документа, который является подтверждением личности. *Для гражданина другой страны вписывается адрес по месту жительства или непосредственного пребывания. |

| Записывается почтовый индекс отделения, к которому относится адрес проживания плательщика. | |

| Указывается код региона, в котором физическое лицо зарегистрировано. *Запись вносится согласно справочнику с кодами регионов России. | |

| Вносится информация о районе регистрации налогоплательщика. | |

| Город, в котором физическое лицо имеет регистрацию. | |

| Например, для деревни Васильково указывается «Васильково д.». | |

| Полные данные о месте регистрации. | |

| 15 | Указывается код той страны, в которой лицо непосредственно живёт. *Можно не заполнять, если заполнена графа «Адрес места жительства в России». |

| 16 | Записывается адрес по месту жительства в той стране, в которой непосредственно проживает. *Можно не заполнять, если заполнена графа «Адрес места жительства в России» |

Доходы, которые облагаются по ставке

В наименовании подраздела указывается размер ставки, по которой подаётся справка в надзорный орган. Если за отчётный налоговый период заработок сотрудника облагался по разным ставкам, то для каждой из них необходимо будет заполнить этот раздел.

| Графа | Содержание |

| 17 | Записывается порядковый номер месяца, в котором производились выплаты работнику. |

| 18 | Указывается нужный код, который указан в справочнике. |

| 19 | Вносится полная сумма заработка, из которой не производилось удержание вычетов. *Если из дохода совершался какой-либо вычет, то его код ставится напротив этой суммы. *При заполнении документа записывается доход, с которого не был удержан НДФЛ. |

| 20 | Заполняется только в том случае, если производились разного рода вычеты из доходов. *Значения каждого кода берутся из соответствующего справочника. |

| 21 | Указывается только тогда, когда имел место налоговый вычет. |

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты

В том случае, если заполняется справка для аннулирования, то этот подраздел не заполняется.

| Графа | Содержание |

| 22 | Указывается, исходя из соответствующего справочника. |

| 23 | Записывается размер вычета по каждому коду. |

| 24 | Записывается дата выдачи и порядковый номер уведомления и кода налоговой, которая его выдавала. |

| 25 | Указывается дата и номер уведомления, а также код налоговой, которая его выдала. |

Общие суммы налога и дохода

| Графа | Содержание |

| 26 | Указывается полная сумма без всех возможных вычетов и удержания НДФЛ. |

| 27 | Налоговая база, с которой произошло начисление и удержание НДФЛ. |

| 28 | Общий размер начисленной пошлины. |

| 29 | Та сумма, на которую уменьшается начисленная пошлина. |

| 30 | Общий размер удержанной пошлины. |

| 31 | Сумма перечисленной пошлины. |

| 32 | Сумма пошлины, которая была излишне удержана и не возращена плательщику. |

| 33 | Сумма пошлины, которая не удержана в отчётном периоде. |

| 34 | Заполняется в том случае, если у плательщика есть соответствующее уведомление. |

Заключение

| Графа | Содержание |

| 35 | Если справку выдаёт агент – 1. Если выдает уполномоченное лицо – 2. |

| 36 | Данные лица, которое выдаёт справку. |

| 37 | Подпись лица, которое выдаёт справку. |

| 38 | Указывается тогда, кода справку выдаёт представитель агента. |

Документы для скачивания (бесплатно)

- Новая форма 2-НДФЛ в Excel

- Образец заполнения 2-НДФЛ

Когда платить НДФЛ с отпускных в 2021 году (срок оплаты, платежное поручение)

Для определения суммы отпускных, положенных работнику при очередном отпуске, нужно рассчитать среднедневной заработок и умножить его на количество дней отпуска. Самое сложное здесь точно определить средне дневной заработок:

Работник взял отпуск с 01.01.2021г. на 28 календарных дней.Оклад работника 10000рубл. Плюс у него ежемесячно премия в размере 5000руб..Отработал 10 месяцев. 2 месяца не полностью, поскольку болел в марте 4 дня и в июне 10 дней. За март начислено 12140руб. за июнь 7860.

Отпуск без содержания

Исходя из действующего законодательства, такого понятия как принудительный отпуск за свой счет в правовом кодексе нет. Руководство не имеет права при таких условиях отправлять сотрудников на отдых.

Отстранить от должности работодатель может, но для этого необходимы веские причины:

- алкогольное опьянение работника;

- не прохождение аттестации;

- отсутствие планового медицинского осмотра;

- появившиеся противопоказания по занимаемой должности.

Период отстранения сотрудника от выполнения своих обязательств не оплачивается, поэтому необходимости в заполнении и представлении 2-НДФЛ нет.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2021 году

Федеральная налоговая служба выпустила приказ от 24.10.2021 № ММВ-7-11/[email protected], на основании которого вносятся изменения в приложение № 1 приказа от 10.09.2021 № ММВ-7-11/[email protected] С момента вступления в силу данного приказа для компенсации за неиспользованный отпуск используется код дохода 2021.

Код дохода для компенсации за неиспользованный отпуск при увольнении в 2021 году используется для компенсации за неиспользованный отпуск. В 2021 году действует новый код дохода для этих выплат, не перепутайте!

Компенсация отпуска при увольнении код дохода ндфл 2021- 2021

Если сотрудник отработал менее половины месяца, его в расчет компенсации за отпуск не включают – пункт 35 Правил об очередных и дополнительных отпусках, утвержденных постановлением НКТ СССР от 30 апреля 1930 г. № 169. Сокращаемому сотруднику надо выплатить полную компенсацию за все 28 календарных дней отпуска, если в рабочем году он трудился в компании хотя бы 5 месяцев и 15 дней (п.

Правительства РФ от 24.09.2021 № 1017)); далее в следующие сроки: за полугодие — не позднее 1 августа 2021 года, за 9 месяцев — не позднее 31 октября 2021 года, за 2021 год — не позднее 3 апреля 2021 года. Формат представления формы 6-НДФЛ — электронно по ТКС, но при численности физических лиц, получивших доходы в налоговом периоде, до 25 человек возможно отчитаться на бумаге. Непредставление в установленный срок Расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом влечет приостановление операций по счетам налогового агента (п.

Это интересно: Форма 4 фсс среднесписочная численность вновь созданной организации