Код налогового периода

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

Код категории налогоплательщика в декларации 3-НДФЛ

На титульном листе бланка встретится также код категории плательщика для 3-НДФЛ. Категории перечислены в приложении №1 к порядку заполнения отчетности. Для обычных граждан подходящий код категории налогоплательщика 3-НДФЛ – «760», а код категории налогоплательщика «720» 3-НДФЛ выделен для индивидуальных предпринимателей.

| 720 | Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | Нотариус, занимающийся частной практикой, и другие лица, занимающиеся частной практикой |

| 740 | Адвокат, учредивший адвокатский кабинет |

| 750 | Арбитражный управляющий |

| 760 | Иное физлицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Налогового кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 или с другой целью |

| 770 | Индивидуальный предприниматель – глава крестьянского (фермерского) хозяйства |

Код вида документа в декларации 3-НДФЛ

На титульном листе декларации в разделе о документе, удостоверяющем личность, укажите его кодовое значение. Полный список содержится в приложении №2 к порядку заполнения 3-НДФЛ и в следующей таблице.

| 21 | Паспорт гражданина России |

| 03 | Свидетельство о рождении |

| 07 | Военный билет |

| 08 | Временное удостоверение, выданное взамен военного билета |

| 10 | Паспорт иностранного гражданина |

| 11 | Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории России по существу |

| 12 | Вид на жительство в Российской Федерации |

| 13 | Удостоверение беженца |

| 14 | Временное удостоверение личности российского гражданина |

| 15 | Разрешение на временное проживание в РФ |

| 18 | Свидетельство о предоставлении временного убежища на территории Российской Федерации |

| 23 | Свидетельство о рождении, выданное в другом государстве |

| 24 | Удостоверение личности военнослужащего РФ, военный билет офицера запаса |

| 91 | Другие документы |

Как заполнить декларацию для возврата налога?

Заполнить нужно следующие страницы:

- Титульный лист;

- Раздел 1 и 2;

- Приложение к разделу 1 — заявление на возврат / зачет налога;

- Приложение 1;

- Приложение 5.

Сначала указывается размер налога и удержанного дохода за отчетный 2021 год. Далее рассчитывается размер социального вычета по расходам на обучение. Следующим шагом рассчитывается НДФЛ к возврату в разделе 2, после чего итоговая сумма переносится в Раздел 1.

В последнюю очередь заполняется титульный лист и заявление на возврат налога в связи с расходами на обучение.

Инструкция по заполнению

Ниже в таблице представлена инструкция по подготовке декларации 3-НДФЛ на налоговый вычет за обучения за 2021 год — указано, какие строки заполнять и какими показателями.

Построчное заполнение:

| Поле декларации | Инструкция по заполнению |

| Титульный лист | |

| Корректировка | Если в 2021 году на вычет за обучение за 2021 года декларация сдается впервые, то ставится 0. Если данные уточняются для повторной подачи, то указывается номер внесения корректировок. |

| Период | 34 |

| Год | 2020 |

| Налоговый орган | Код отделения из четырех цифр по месту жительства налогоплательщика. Показатель можно узнать на сайте ФНС, введя свой адрес – ссылка. |

| Налогоплательщик | Код страны – 643 для Российской Федерации. Категория налогоплательщика – 760 для физических лиц, желающих вернуть налог на основании декларации 3-НДФЛ. ФИО и сведения о рождении переписываются в точном соответствии с паспортом. В качестве документа, удостоверяющего личность, выступает паспорт РФ, его код 21. Статус указывается 1 для российских граждан. Телефон вводится обязательно с кодом города, по этому номеру человек должен быть всегда доступен для связи. |

| Количество страниц | Число страниц заполненного бланка декларации и прилагаемых документов проставляется после заполнения 3-НДФЛ. |

| Достоверность | Если человек сам лично понесет отчет в ФНС, то нужно поставить 1 и подписать страницу с указанием даты подписания. Если человек доверит данную функцию своему представителю, то ставится 2, вписываются ФИО доверенного лица и реквизиты документа, дающего право на данное действие (обычно доверенность). Подписывает заполненный бланк 3-НДФЛ представитель за налогоплательщика. |

| Раздел 1 | |

| 010 | Цифра 2 |

| 020 | КБК — 18210102010011000110 |

| 030 | ОКТМО – если налогоплательщик не знает данный код, его можно посмотреть на сайте ФНС по ссылке, следует ввести свой адрес, после чего будет показан соответствующий ему ОКТМО. |

| 050 | Величина налога для возврата в связи с налоговым вычетом на обучение – из стр. 160 раздела 2. |

| Приложение 1 к Разделу 1 – содержит заявление на возврат налога, новый лист, который позволяет сформировать заявление внутри декларации 3-НДФЛ, при этом отдельно его составлять не нужно. | |

| 095 | Номер 1 |

| 100 | Сумма налога, которую нужно вернуть – из стр. 050 раздела 1. |

| 110 | КБК из стр. 020 разд. 1. |

| 120 | ОКТМО из стр. 030 разд. 1. |

| 130 | Налоговый период – следует указать год 2021. |

| 140 | Название обслуживающего банка, где открыт счет налогоплательщика. |

| 150 | КБК банка. |

| 160 | Указать код 02, если нужно, чтобы деньги пришли на текущий счет – на карту. Код 01 указывается, если деньги должны поступить на депозитный счет. |

| 170 | Номер счета налогоплательщика. |

| 180 | ФИО лица, которому принадлежит счет. |

| Раздел 2 | |

| 001 | 13 – ставка налога. |

| 002 | 3 – иной доход |

| 010 | Выплаты за год из прил. 1. |

| 030 | Налогооблагаемые выплаты за год. |

| 040 | Размер вычетов за 2021 год за обучение – из стр. 200 прил. 5. |

| 060 | База по налогу с учетом социальных вычетов на образовательные услуги = стр. 030 – стр. 040. |

| 070 | НДФЛ с налоговой базы – тот налог, который нужно было заплатить за 2021 год с учетом положенных вычетов на обучение = стр. 001 * стр. 060. |

| 080 | НДФЛ, который был уплачен по факту за 2021 год – из стр. 080 прил. 1. |

| 160 | НДФЛ к возврату = стр. 080 – стр. 070. |

| Приложение 1 | |

| 010 | 13 – ставка НДФЛ. |

| 020 | 07 – код дохода в виде зарплаты. |

| 030, 040, 050, 060 | Реквизиты работодателя. |

| 070 | Суммарные выплаты от данного работодателя за год – на основании п. 5 справки 2-НДФЛ. |

| 080 | Суммарный удержанный налог за год – на основании п. 5 справки 2-НДФЛ. |

| Приложение 5 | |

| 100 | Расходы на обучение за детей – не более налогового вычета 50 000 руб. на каждого ребенка за год. |

| 120 | Показатель из стр. 100 |

| 130 | Расходы на свое обучение, а также братьев и сестер до 24 лет – не более налогового вычета 120 000 руб. за год. |

| 180 | Показатель из стр. 130. |

| 190 | Общий социальный вычет за год = стр. 120 + стр. 180. |

| 200 | Общий вычет с учетом стандартных льгот. Если декларация 3-НДФЛ заполняется только для возврата налога в связи с обучением, то повторяется показатель из стр. 190. |

Пример оформления

Ниже приведен пример заполнения 3-НДФЛ в 2021 году при условии, что в 2021 году человек оплатил учебу своего ребенка в размере 30 тыс. руб. и свое обучение в размере 90 тыс. руб.

и образец заполнения

.

.

Код региона Российской Федерации

В разделе «Адрес и телефон» на титульном листе нужно указать кодовое обозначение российского региона. Регион (код) для 3-НДФЛ найдите в приложении №3 к порядку заполнения, либо в следующей таблице:

| 01 | Республика Адыгея |

| 02 | Республика Башкортостан |

| 03 | Республика Бурятия |

| 04 | Республика Алтай |

| 05 | Республика Дагестан |

| 06 | Республика Ингушетия |

| 07 | Кабардино-Балкарская Республика |

| 08 | Республика Калмыкия |

| 09 | Карачаево-Черкесская Республика |

| 10 | Республика Карелия |

| 11 | Республика Коми |

| 12 | Республика Марий Эл |

| 13 | Республика Мордовия |

| 14 | Республика Саха (Якутия) |

| 15 | Республика Северная Осетия — Алания |

| 16 | Республика Татарстан (Татарстан) |

| 17 | Республика Тыва |

| 18 | Удмуртская Республика |

| 19 | Республика Хакасия |

| 20 | Чеченская Республика |

| 21 | Чувашская Республика — Чувашия |

| 22 | Алтайский край |

| 23 | Краснодарский край |

| 24 | Красноярский край |

| 25 | Приморский край |

| 26 | Ставропольский край |

| 27 | Хабаровский край |

| 28 | Амурская область |

| 29 | Архангельская область |

| 30 | Астраханская область |

| 31 | Белгородская область |

| 32 | Брянская область |

| 33 | Владимирская область |

| 34 | Волгоградская область |

| 35 | Вологодская область |

| 36 | Воронежская область |

| 37 | Ивановская область |

| 38 | Иркутская область |

| 39 | Калининградская область |

| 40 | Калужская область |

| 41 | Камчатский край |

| 42 | Кемеровская область |

| 43 | Кировская область |

| 44 | Костромская область |

| 45 | Курганская область |

| 46 | Курская область |

| 47 | Ленинградская область |

| 48 | Липецкая область |

| 49 | Магаданская область |

| 50 | Московская область |

| 51 | Мурманская область |

| 52 | Нижегородская область |

| 53 | Новгородская область |

| 54 | Новосибирская область |

| 55 | Омская область |

| 56 | Оренбургская область |

| 57 | Орловская область |

| 58 | Пензенская область |

| 59 | Пермский край |

| 60 | Псковская область |

| 61 | Ростовская область |

| 62 | Рязанская область |

| 63 | Самарская область |

| 64 | Саратовская область |

| 65 | Сахалинская область |

| 66 | Свердловская область |

| 67 | Смоленская область |

| 68 | Тамбовская область |

| 69 | Тверская область |

| 70 | Томская область |

| 71 | Тульская область |

| 72 | Тюменская область |

| 73 | Ульяновская область |

| 74 | Челябинская область |

| 75 | Забайкальский край |

| 76 | Ярославская область |

| 77 | Москва |

| 78 | Санкт-Петербург |

| 79 | Еврейская автономная область |

| 83 | Ненецкий автономный округ |

| 86 | Ханты-Мансийский автономный округ — Югра |

| 87 | Чукотский автономный округ |

| 89 | Ямало-Ненецкий автономный округ |

| 91 | Республика Крым |

| 92 | Севастополь |

| 99 | Другие территории, включая город и космодром Байконур |

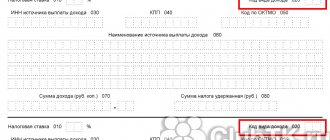

Код вида дохода в 3-НДФЛ

Код вида дохода (020) в декларации 3-НДФЛ заполняется на Листе А «Доходы от источников в РФ». Список обозначений приводится в приложении №4 к порядку оформления декларации.

Например, при продаже авто код дохода в 3-НДФЛ – «02». Для остальных случаев ознакомьтесь с таблицей:

| 01 | Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества |

| 02 | Доход от продажи иного имущества (в том числе автомобиля) |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи квартира (другого имущества) в аренду (наем) |

| 05 | Денежные и натуральные доходы, полученные в порядке дарения |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого удержан налоговым агентом |

| 07 | Доход, полученный на основании трудового (гражданско-правового) договора, налог с которого не удержан налоговым агентом (даже частично) |

| 08 | Доход от долевого участия в деятельности организаций в виде дивидендов |

| 09 | Доход от продажи недвижимости и долей в имуществе, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Другие доходы |

Возможные ошибки и проблемы

Конечно же, при заполнении декларации могут быть ошибки, особенно при первой подаче документа. Рассмотрим самые частые проблемы, которых можно избежать.

При заполнении декларации нужно указывать код, соответствующий календарному году. Однако по ряду причин налогоплательщики решают указать более короткий срок, который непосредственно соответствует сроку получения дохода. Это делать не нужно, так как это будет считаться ошибкой.

Кроме того, если вы подаете отчет по той компании, которая уже была ликвидирована, нужно указывать особый шифр. Загвоздка состоит в том, что в стандартной программе по заполнению декларации по умолчанию стоит шифр 34. В этом случае можно заполнить декларацию от руки и подать в правильном виде.

Код наименования объекта в 3-НДФЛ

Код наименования объекта (010) в 3-НДФЛ заполняется в Листе Д1 «Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества». Укажите числовое обозначение приобретенной недвижимости.

| 1 | Жилой дом |

| 2 | Квартира |

| 3 | Комната |

| 4 | Доля в жилом доме, квартире, комнате, на земельном участке |

| 5 | Земельный участок под индивидуальное жилищное строительство |

| 6 | Земельный участок с приобретенным жилым домом |

| 7 | Жилой дом с земельным участком |

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Признак налогоплательщика в 3-НДФЛ

В Листе Д1 необходимо также выбрать признак налогоплательщика (030).

| 01 | Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ |

| 02 | Супруг собственника объекта |

| 03 | Родитель несовершеннолетнего ребенка – собственника объекта |

| 13 | Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) |

| 23 | Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) |

Пример

Допустим, что Е.А. Широкова – налоговый резидент РФ и не пенсионер. 25 января 2021 года Росреестр зарегистрировал за ней единоличное право собственности на квартиру, которая расположена в г. Москве по улице Русаковская.

В 2021 году Широкова впервые подает на имущественный вычет по НДФЛ. Согласно справке 2-НДФЛ из фирмы, где она работает, 550 000 рублей – это сумма выплат в ее адрес, с которых работодатель удерживал и перечислял в бюджет НДФЛ (уже без всех вычетов).

Таким образом, остаток имущественного вычета, который перешел на 2017 год, составил:

2 000 000 руб. (стр. 120) МИНУС 550 000 руб. (стр. 210) = 1 450 000 руб. (стр. 230).

В итоге Широкова за покупку квартиры в 2021 году сможет вернуть:

550 000 × 13% = 71 500 рублей.

Ниже показан пример заполнения Листа Д1 в 3-НДФЛ за 2016 год, поданной 1 марта 2021 года Е.А. Широковой в ИФНС № 18 г. Москвы:

Также см. «Декларация 3-НДФЛ: как заполнить за 2021 год».

Читать также

01.03.2017

Код бюджетной классификации 3-НДФЛ

В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. Подходящий в вашем случае КБК узнайте на сайте Федеральной налоговой службы.

Кроме того, можно воспользоваться сервисом, который поможет определить не только КБК, но и номера вашей инспекции Федеральной налоговой службы и Общероссийского классификатора территорий муниципальных образований (ОКТМО).

Код ОКТМО – что это в 3-НДФЛ?

С помощью ОКТМО в декларации обозначается код муниципального образования по месту жительства (или учета) человека (или ИП). Физлицам может понадобиться ОКТМО компании, от которой получен доход, в Листе А 3-НДФЛ. Узнайте номер в налоговой инспекции, либо на сайте ФНС.

Если ОКТМО содержит менее 11 знаков, то в оставшихся пустых клетках не забудьте поставить прочерки. Подробнее о правилах заполнения налоговой декларации читайте в статье «Как заполнить 3-НДФЛ».

Об авторе статьи

Лидия Иванова Я главный редактор сайта Сашки Букашки. Опыт работы с правовой информацией — более 15 лет.

В каких случаях нужно подавать справку?

По общему правилу подавать 3-НДФЛ следует при получении доходов физическими лицами как на территории РФ, так и за ее пределами. К примеру, это может быть:

- выручка, полученная в результате продажи объекта недвижимости,

- арендная плата, поступающая за сдачу квартиры во временное пользование другим лицам,

- начисленные дивиденды,

- вознаграждение, полученное в результате осуществления трудовой деятельности и т.д.

Стоит отметить, что ответ на поставленный вопрос во многом зависит от того, трудоустроено лицо или нет. Если гражданин имеет официальное рабочее место, то отчитывается за него по НДФЛ работодатель. При этом сама сумма налога ежемесячно удерживается из заработной платы.

Если же физическое лицо не имеет работы, то ему придется самостоятельно подготавливать и направлять 3-НДФЛ в налоговые органы.