- Главная

- О компании

- Статьи

- Авансы/Зачет авансов в 1С:Бухгалтерия 8

17 Сентября 2019

С 1 июля 2021 года владельцы онлайн-касс обязаны пробивать чеки не только на аванс, но и на зачет аванса. Для ряда конфигураций уже есть краткие инструкции на .

На момент написания этой инструкции, данных относительно 1С:Бухгалтерия на сайте ИТС нет. Поэтому разберем порядок действий на демо-базе. В качестве примера будем использовать:

| Платформа | 8.3.15.1565 |

| Конфигурация | Бухгалтерия предприятия 3.0.72.66 Проф |

| Модель ККТ | АТОЛ FPrint-22ПТК |

Данная инструкция актуальна на 11.09.2019.

Немного теории

Процесс пробития Авансовых поступлений можно разбить на два основных этапа:

- аванс;

- зачет Аванса.

Для каждого из этапов создается отдельный документ в 1С. И, впоследствии, пробивается чек.

| Тип операции: | Документ: |

| Аванс | Поступление наличных (ПКО), Операция по платежной карте (эквайринг), Поступление на расчетный счет; |

| Зачет Аванса | Реализация товаров, Реализация услуг. |

Напоминание

:

Предоплата и Аванс – разные признаки способа расчета.

Предоплата – поступление денежных средств от плательщика за конкретный перечень товаров/услуг.

Аванс – поступление денежных средств, когда плательщик еще не знает, что он хочет приобрести

Поступление авансового платежа

Для ясности данного примера, сначала мы зарегистрируем в программе само поступление аванса. Предположим, что денежные средства от контрагентов нам поступают двумя способами: через кассу и через банковский счет.

Подробно рассматривать заполнение данных документов мы не будем. Об этом вы можете прочитать в другой статье.

Поступление наличных оформляется приходным кассовым ордером. Найти его можно в разделе «Банк и касса» пункт «Кассовые документы». Сделайте новый документ, нажав на кнопку «Приход» в открывшемся списке.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С. Связаться с нами можно по телефону +7 499 350 29 00. Услуги и цены можно увидеть по ссылке. Будем рады помочь Вам!

Документ сформировал проводку на сумму 10 000 рублей со счета 62.02 на счет 50.01. Теперь данная сумма ДС числится в нашей кассе.

Безналичная оплата регистрируется документом «Поступление на расчетный счет». Найти и сделать его так же можно в разделе «Банк и касса» в пункте «Банковские выписки».

Документ сформировал аналогичную проводку, только ДС поступили на Дт 51.

Пошаговая инструкция. Аванс

1) Для отражения Аванса в 1С создаем один из документов:

- «Поступление наличных»;

- «Поступление по платежной карте»;

- «Поступление на расчетный счет»;

2) После заполнения всех реквизитов нажмите на кнопку в верхней части документа;

Рисунок 1 — Заполнение документа «Поступление наличных

3) Если у документа поступления ДС не было документа-основания, то в предпросмотре чека «Признак способа расчета» и «НДС» принимают верные значения автоматически;

Рисунок 2 — Предпросмотр чека, сравнение реквизитов, пробитие чека на ККТ

4) Для пробития чека нажимаем соответствующую кнопку ;

5) На чеке виден признак способа расчета – «Аванс». В зависимости от документа, из которого был пробит чек – подставляется тип оплаты: Наличные/безналичные

Рисунок 3 — Пример чека на «Аванс»

Отражение авансовых операций в декларации: проводки, восстановление

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных. Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы. Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.

Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

Контур.НДС+ позволяет избежать расхождений по КВО, сверяет счета-фактуры по операциям с авансами по всем кварталам.

Узнать подробнее

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно. Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС. О, то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Проверка взаиморасчетов с поставщиком

Проверить расчеты с поставщиком в разрезе договоров можно с помощью анализа взаиморасчетов в отчете Анализ субконто в разрезе Контрагентов и Договоров.

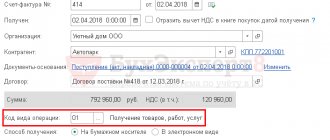

Из отчета видно, что по договору поставки № 418 от 12.03.2018 г. отражена дебиторская задолженность поставщика ООО «Автопарк» по дебету счета 60.02 в виде выданного ему аванса на сумму 792 960 руб.

Иного сальдо на 19 марта 2021 г. по другим счетам расчетов и договорам нет, следовательно, взаиморасчеты в разрезе контрагента и договоров отражены в 1С верно.

Если поставщик выставил авансовый счет-фактуру, то Организация может воспользоваться правом принятия НДС к вычету по авансам, выданным поставщикам.

Продолжение примера смотрите в публикации:

- Принятие НДС к вычету по авансам, выданным поставщикам

См. также:

- Платежное поручение на оплату поставщику

- Документ Списание с расчетного счета

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Документ Платежное поручение вид операции Оплата поставщику Документ Платежное поручение с видом операции Оплата поставщику позволяет сформировать…

- Перечисление оплаты в адрес головной организации за услуги оказанные филиалом …

- Уплата основного долга и процентов по кредиту …

- Платежное поручение на основании Авансового отчета При перерасходе подотчетных средств в Бухгалтерия 8.3 есть возможность создать…

Создание документа списание с расчетного счета

Создание документа через меню: Банк – Банковские выписки – кнопка «Добавить» – вид операции Оплата поставщику

Заполнение шапки документа (Рис. 382):

- В строке От – дата банковской выписки;

- В строке Банковский счет – расчетный счет, с которого произошло списание денежных средств;

- В строке Сумма – сумма операции;

- В строке Счет учета – один из счетов учета денежных средств, по кредиту которого будет сделана проводка по списанию денежных средств;

- В строках Вх.номер и Вх.дата – номер и дату платежного поручения, на основании которого было сделано перечисление.

| Внимание | |

| Правильно заполняйте поля Вх.номер и Вх.дата, т.к. эта информация будет полезна при проверке правильности оформления Счета-фактуры, выданного поставщиком, в частности заполнение реквизита К платежно-расчетному документу № от. |

- ке Получатель укажите поставщика, которому были перечислены денежные средства;

- В строке Счет получателя укажите расчетный счет получателя денежных средств;

Заполнение табличной части документа (Рис. 382):

- В строке Договор укажите договор с поставщиком;

| Внимание | |

| В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. |

- В строке Ставка НДС – ставку НДС, автоматически в поле НДС будет заполнена сумма НДС, ее необходимо проверить, и откорректировать в случае необходимости;

- В строке Счет расчетов должен быть указан счет 60.01 “Расчеты с поставщиками и подрядчиками”;

- В строке Счет авансов должен быть указан счет 60.02 “Расчеты по авансам выданным”.

| Внимание | |

| Поля Счет расчетов и Счет авансов необходимо заполнять правильно. Иначе не произойдет зачета аванса автоматически, что приведет к некорректной проводке. |

- В строке Статья движения денежных средств указывается статья движения денежных средств, по ней будет вестись аналитический учет на счетах учета денежных средств;

- В строке Назначение платежа – назначение платежа, какое было в платежном поручении.

Рис. 382

| ШАГ 2 |

Проводки по оплате поставщику авансом

- Проведение документа – кнопка «Провести» ,

- Просмотр проводок – кнопка «Результат проведения документа» (Рис. 383)

Рис. 383

В результате проведения документа была сделана проводка по Дт 60.02 «Расчеты по авансам выданным». Это означает, что программа распознала данную оплату как аванс поставщику. Т.е. оплата поставщику была сделана по времени ранее, чем наша организация получила от него ТМЦ (работы или услуги).

| ШАГ 3 |

А в ОФД вы увидите такие чеки и суммы

Не удивляетесь — все правильно.

Большой респект фирме 1С за реализацию алгоритма нового пробития чеков. А также бухгалтеру Ольге за помощь . Обязательно попробуем по ее просьбе выяснить как уменьшить шрифт на чеке для поля ИТОГ и увеличить ПОЛУЧЕНО, чтобы покупатели не округляли глаза — с вопросом сколько реально денег он заплатил.

Ни конечно нам пришлось сделать возврат этих всех трех чеков в тот же день (оставлять эксперименты нельзя). Пришлось это делать уже из драйвера Штриха напрямую в кассе, т.к. в 1С возвраты чеков похоже не реализованы пока.