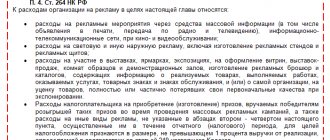

Компании, основной деятельностью которых является производство сельскохозяйственной продукции, уплачивают в бюджет единый сельскохозяйственный налог (ЕСХН). Помимо основного налога, сельхозпроизводители уплачивают налог на прибыль, причем таким предприятиям вменена обязанность по применению нулевой ставки в отношении данного налога. Предлагаем разобраться с тем, как уплачивается налог на прибыль для сельхозпроизводителей, получающих доход от деятельности по продаже произведенной продукции.

Главные изменения для АУ

Во-первых, сохраняется ставка по налогу на прибыль в размере 0% для организаций, осуществляющих образовательную и (или) медицинскую деятельность, а также для организаций, осуществляющих социальное обслуживание граждан. Во-вторых, предусматривается ставка 0% по налогу на прибыль музеев, театров и библиотек.

Важно: все учреждения, перешедшие на применение ставки 0%, от обязанностей налогоплательщика не освобождаются. В соответствии с требованиями п.2 ст. 289 НК РФ налогоплательщики обязаны вести налоговый учет и предоставлять налоговую декларацию по истечении налогового периода (календарного года).

При расчете доли учитываются не все доходы

Для определения статуса сравнивается общая выручка от реализации продукции, работ и услуг с выручкой от реализации собственной сельхозпродукции и продукции ее переработки. Другие доходы при расчете доли не учитываются. В частности, в расчет не берется выручка сельхозпредприятия от продажи доли в уставном капитале другого общества. На это указали финансисты в письме Минфина России от 3 декабря 2009 г. № 03-11-06/1/51. Аналогичная ситуация с реализацией прав аренды земельного участка.

Также при расчете доли не учитываются внереализационные доходы, список которых установлен в статье 250 Налогового кодекса РФ. Например, доходы от сдачи имущества (включая земельные участки) в аренду (субаренду), если такие доходы не определяются самим налогоплательщиком как доходы от реализации (письмо Минфина России от 5 июня 2012 г. № 03-11-06/1/12). Не учитываются также доходы в виде процентов, полученные по договорам займа, банковского счета, банковского вклада, а также по ценным бумагам (письмо Минфина России от 24 октября 2011 г. № 03-11-06/1/17). Не берутся в расчет и доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав.